次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

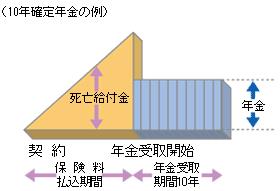

個人年金は毎月お金を積立てていくイメージがありますが、もし今、現金があるならば一括で支払いたいという人もいるでしょう。そうすると一括で払ったらお得なのか疑問ですよね。

結論からお伝えすると一括で支払うとお得になります。個人年金に限らず、生命保険全般ですが保険料を早く払えばその分保険料の総額は減ります。それではどれくらいお得なのか気になりますよね。

今日は個人年金を一時払いで加入するとどのくらいお得なのかをお伝えします。具体的にどれくらいお得なのか、そして注意点もお伝えしていますので是非最後までご覧ください。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

今までに老後の資金にと思って貯めたお金や当面使う予定のないお金を個人年金保険に入れてしまおうという人もいるでしょう。

それでは個人年金保険を一時払で支払うとどれくらいお得なのでしょうか。

個人年金保険に限らず生命保険全般保険料を早く払えばそれだけお得になります。個人年金の場合、例えば将来1,200万円受け取る契約の場合、受け取る金額は増えませんが、保険料が割引となり、支払保険料総額が少なくなります。

それでは実際にある保険会社の個人年金を例に解説していきたいと思います。

以下の条件で保険料を月払で支払った場合と一時払で支払った場合を比較していきます。

※生命保険文化センターHP参照

結論からお伝えすると

一時払で支払うと月払いに比べて保険料総額が738,868円安くなり、お得になります。

それでは具体的に解説していきますので見ていきましょう。

保険料支払(年払)65歳までの場合

741,612円×15年=11,124,180円(支払保険料総額)

保険料を一時払いで支払した場合

10,385,312円(支払保険料総額)

65歳まで払込の場合11,124,180円に対して契約時に一時払で保険料を払うと10,385,312円になり、同じ将来1,200万円受け取れる契約でも、一時払で払うほうが738,868円安くなります。

ただし、保険会社によってはできないこともあります。

また、保険料を一括で支払う方法としては、「一時払い」と「全期前納払い」があります。この2つは保険契約のときに全保険期間分の保険料を一括で支払うという点で共通しています。

しかし、一時払いは保険料を「支払っている」のに対して、全期前納払いは保険料を「預けている」状態となっています。比較すると「一時払い」の方が、割引率が高く保険料は安くなります。

ただし、一時払いや全期前納ができる商品とできない商品があります

一時払いの生命保険料控除は、保険料を支払った年の1回きりになってしまいます。それに対して全期前納の場合には、毎年保険料を支払っているわけですから、控除も毎年受けることができます。

上記の例は一時払いなので、生命保険料控除を1回しか受けられませんが、これを全期前納払いできれば、50~65歳までの毎年15年間にわたって個人年金保険料控除を受けることができます。

このように、一時払で保険料を支払う時は税金の控除面などの違いがあるので、注意しなければいけません。

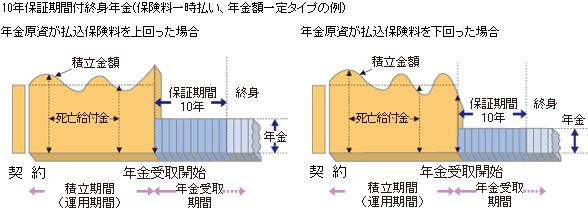

ここまでは、一時払い年金のお得さと一時払いと全期前納の違いをご説明しましたがここからは、一時払い年金の資金配分についてご紹介します。

一時払いで年金に加入することは、ある意味では投資です。

将来、支払った保険料より年金として増えて返ってきますが3つのリスクもあります。

ⅰ)物価上昇リスク

物価上昇が急激に起こると、お金の価値は下がってしまいます。

将来年金でもらっても、物価が上昇し続けて現在よりも2倍物価が上がっていたら、年金も支払い保険料の2倍以上増えていなければ価値がなくなっているとことになるのです。

ⅱ)保険会社破たんリスク

保険会社が破綻した場合は、責任準備金の90%しか保護されません。

すると、せっかく運用して増やそうとしたにも関わらず、保険会社が破綻したことで、資産が減ってしまう可能性もあります。

ⅲ)早期解約リスク

急にお金が必要な状況になってしまい、加入したばかりの契約をすぐに解約する可能性もあります。そのときは多くの場合、解約返戻金は払い込んだ保険料合計額より少ない金額となります。早期解約は損をする可能性が高いのです。

上記3つのリスクを考えて、分散して一時払いの年金に加入する人が増えていますので、その一時払い年金をご紹介します。

株式や債券を中心に資産を運用し、その運用の実績によって年金や解約返戻金などが増減する個人年金保険で、投資リスクは個人が負うことになります。

※生命保険文化センターHP参照

メリット

デメリット

外貨建て個人年金も円建ての商品と同じく年金額は確定しています。特徴としては日本円より利率の高い外貨での運用になるため、有利といえます。

ただ年金の受け取りが外貨になるため、実際に円で受け取るときにはその時の為替レートで受け取ることになります。

メリット

デメリット

一時払いの変額年金や外貨年金も活用し、物価上昇リスクや破綻リスクに備えましょう。

例えば、一時払い年金に2,000万円ほど預ける資金があるならば

あくまで一例ですが、このように役割を決めて分散して加入することでそれぞれの良さを活かしながらデメリットへのリスクヘッジを行うことができます。

分散することで保険会社の破たんのリスクに備えられ、外貨と変額の年金を取り入れることで物価上昇リスクへ備えられます。

まとまった資金がある場合、余裕資金を個人年金保険に一括して入れるのは有効な方法です。ただし、その場合は契約するときに「一時払い」か「全期前納払い」なのか注意しましょう。

全期前納払いで条件を満たせば、個人年金保険料控除を活用できます。一時払では、個人年金保険料控除は受けられず、生命保険料控除は1度きりしか受けられません。

ドル建てや変額保険もありますので、資金配分などを考えて加入しましょう。資金配分の決め方などがわからない方はお近くのFPまでご相談ください。

次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

昨今、公的年金だけでは老後のゆとりある生活には足りないということが言われています。 老後の資産形成を自力で行うという人も増えてきており、将来への積立ができる金融商品への関心が強くなってきている方も多いのではないでしょうか。 自力での資産形成に用

定額個人年金保険で老後の資産形成を行うためのポイントと選び方

定額個人年金保険は、リスクを取らずに確実な貯蓄をしたい方のための保険です。 支払った保険料を保険会社が運用し、将来は支払った保険料よりも受け取る年金額が増えて戻ってきます。 現在の日本社会では、少子化と超高齢化が凄まじいスピードで進んでいます。

個人年金保険は、貯蓄性が求められる保険商品の1つなので、実際に利率がどのくらいあって、どのくらいお金が増えるのか気になる方が多いのではないでしょうか。 ここでは以下個人年金の3つの種類ごとに、それぞれ利率がどれくらいあるか、チェックしておきたいポイン

個人年金保険は、「保険」という名前が付いていますが、貯蓄目的の金融商品です。 保険料を支払い続け、老後に保険料総額より多くのお金を年金として受け取れます。また、保険料が所得控除の対象となっているので、老後の生活資金を積み立てる手段として人気があります

老後の生活費の助けとなる個人年金保険が注目されています。 ただ一口に個人年金保険といってもいくつかの種類があったり類似の商品があったりします。 そのため、そもそも個人年金保険はおすすめの商品なのか、どれがおすすめなのか分からない方も多いことでし

近年、いわゆる「老後2,000万円問題」など、年金に関するニュースが増え、個人で老後資金を貯める手段が注目されています。 その中でも比較的昔からあり、知名度が高いのが個人年金保険です。 しかし、最近ではiDecoをはじめとして、他にも様々な制度

高齢化社会となり、公的な年金だけで老後を快適に暮らせるのか、不安に思っている方は多いのではないでしょうか。 そんななかで、公的な年金以外に私的年金と呼ばれる制度も登場しています。 ここでは老後の生活を豊かにしてくれる可能性がある私的年金・個人年

生命保険を資産運用に活用する人が増えてきたことで、保険商品にも大きな変化がありました。 変額保険や外貨建て保険等、多少のリスクがあっても運用次第では大きなリターンが得られる「投資型」の保険が増えてきたのです。 しかし、そんな投資型の保険に興味が

個人年金保険とはどんなもの?契約前に知っておきたい内容まとめ

少子高齢化がすすみ老後の不安が大きくなるなか、注目されている資金運用の方法の1つが個人年金保険です。 この記事では、個人年金保険がどういった保険商品かという概要から、よく比較されるiDeCoとの違いなど、契約前に知っておきたいことをまとめて解説してい

個人年金は毎月お金を積立てていくイメージがありますが、もし今、現金があるならば一括で支払いたいという人もいるでしょう。そうすると一括で払ったらお得なのか疑問ですよね。 結論からお伝えすると一括で支払うとお得になります。個人年金に限らず、生命保険全般で