次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

個人年金保険は、貯蓄性が求められる保険商品の1つなので、実際に利率がどのくらいあって、どのくらいお金が増えるのか気になる方が多いのではないでしょうか。

ここでは以下個人年金の3つの種類ごとに、それぞれ利率がどれくらいあるか、チェックしておきたいポイントも含めてくわしく解説しています。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

まずは円建ての個人年金保険でどのくらいの利回りがあるのか、実際の契約例を参考にみていきましょう。

以下、A生命の円建て個人年金保険の契約例(2020年3月時点)を紹介します。

契約の条件を以下の通りとします。

年金の種類は確定年金(10年)です。

確定年金(10年)では年金支払い開始から10年の間、必ず年金を受け取り続けることができます。

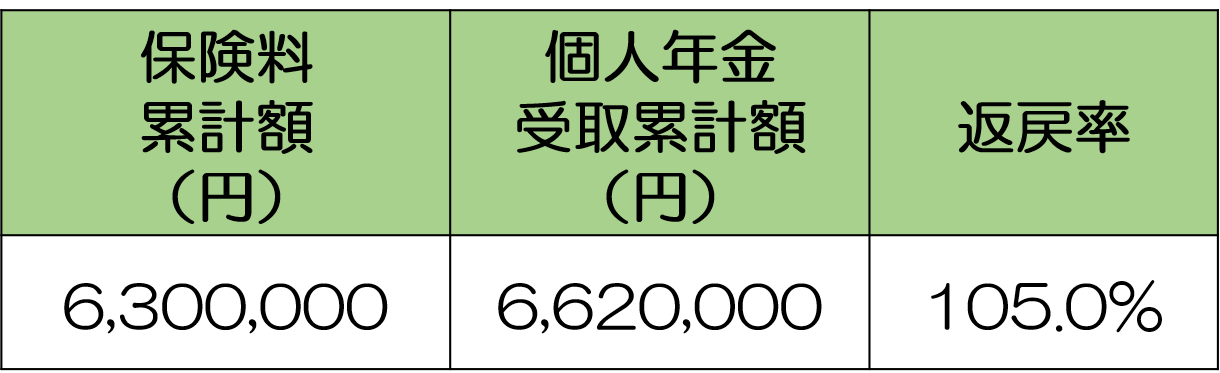

この場合の保険料累計額・個人年金受取累計額・返戻率は以下の通りです。

この例では支払った保険料の総額(630万円)と比べて、32万円多い額(662万円)を年金として受け取れます。

年利0.01~0.02%程度の定期預金と比べればずっとよいです。

円建て個人年金保険で実際にどのくらい利率があるかを考える際は、受け取れる年金額や返戻率だけでなく、個人年金控除についても考慮に入れるべきです。

円建て個人年金保険の保険料は個人年金控除の対象となり、所得税で年間最大40,000円、住民税で年間最大28,000円の控除を受けることができます。

なお、後でお伝えする変額個人年金保険は個人年金控除ではなく一般生命保険料控除の対象です。

一般生命保険料控除は、加入者が多いと想定される定期保険、収入保障保険、終身保険等が対象となっており、それらの保険で控除枠を使いきってしまっていることも多いと想定されます。

たいして円建て個人年金保険は個人年金保険料控除の対象なので、控除枠を有効に使いやすいわけです。

なお個人年金控除や生命保険料控除の詳細については、あわせて「生命保険料控除制度|控除のしくみと対象となる保険と注意点」をご覧ください。

円建て個人年金保険は、後述する外貨建て個人年金保険・変額個人年金保険と比較して安定性が高い特徴がある一方、インフレに弱い面がある点は注意しなければなりません。

インフレとは簡単にいうと物価上昇を意味し、インフレの状態では例えば今まで1個1,000円で買えていたものが1個1,200円に値上がりしたりします。

言い換えると「同じものを買うのに今までは1,000円でよかったのにこれからは1,200円必要となった(円の価値が下がった)」ということです。

そうしてインフレになる原因とは、市場に円の流通量が増えることであり、円の量が増えるということは相対的に円の貨幣価値を下げることにつながります。

円建ての保険商品については、このリスクを考慮しておきましょう。

インフレのリスクを対策する方法として、株式や不動産などで資産をもっておくこと、後述するように外貨の資産をもちリスクの分散をすることなどがあげられます。

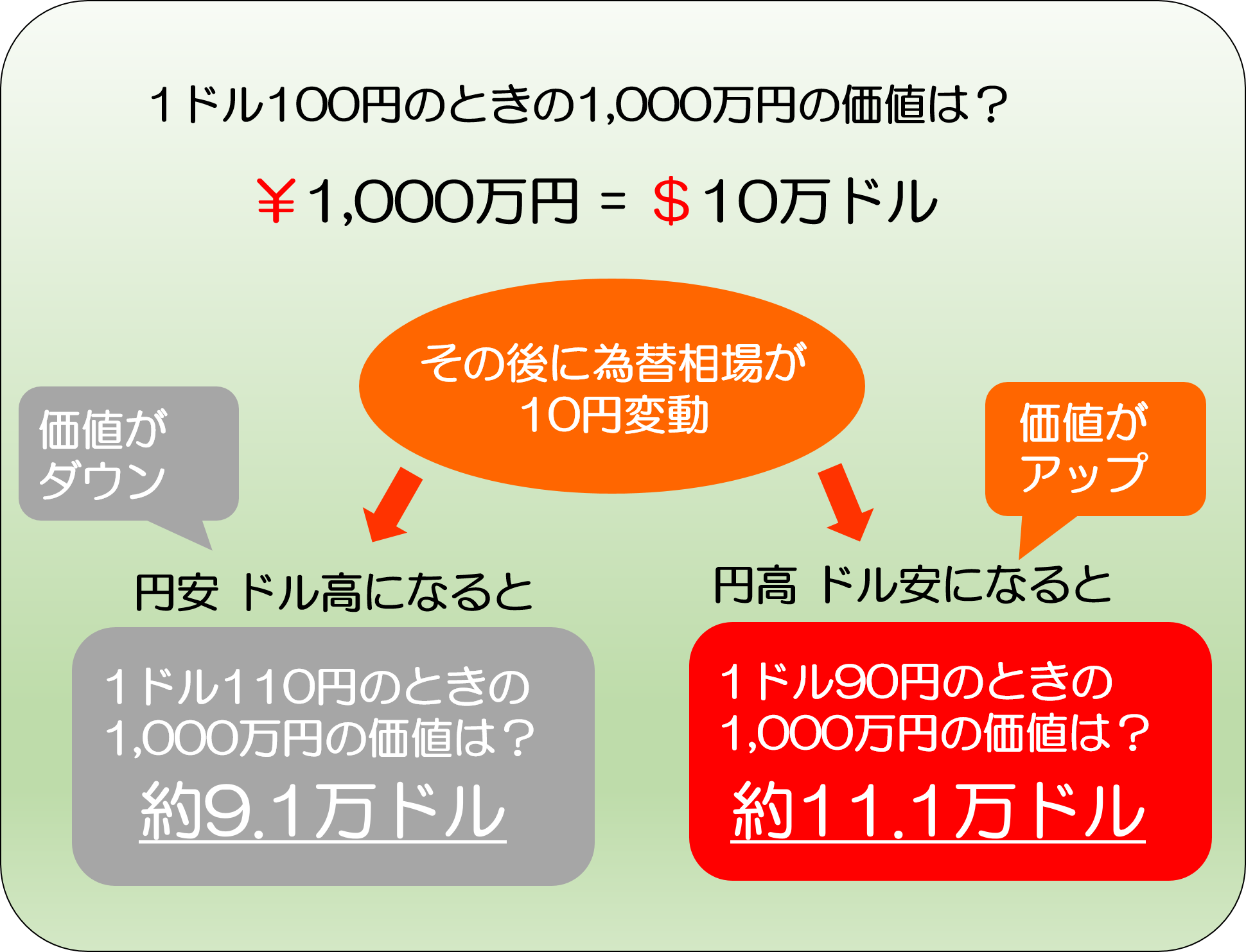

円の貨幣の価値が下がると、以下の図にあるように円安となります。

外貨に対する円の価値も下がってしまうわけです。

逆に言うと、外貨で資産をもっておけば、円のインフレリスクの対策になるとはいえます。

もちろん外貨にも為替変動などのリスクがないわけではありませんが、複数の通貨で資産をもっておくことによりそのリスクを分散することが可能です。

外貨建ての個人年金保険とは、保険料の支払いや年金の受け取りを外貨で行うタイプの保険商品です。

外貨建ての個人年金保険でどのくらいの利回りがあるのか、実際の契約例を参考にみていきましょう。

以下、B生命の米ドル建て個人年金保険の契約例(2021年3月時点)を紹介します。

契約の条件は以下の通りです。

また為替のレートは、1米ドル107.49円でずっと推移するものと想定します。

※外貨建て個人年金は、通常は保険料の額が外貨で決まっていますが、今回紹介する商品は例外的に円で定められています。

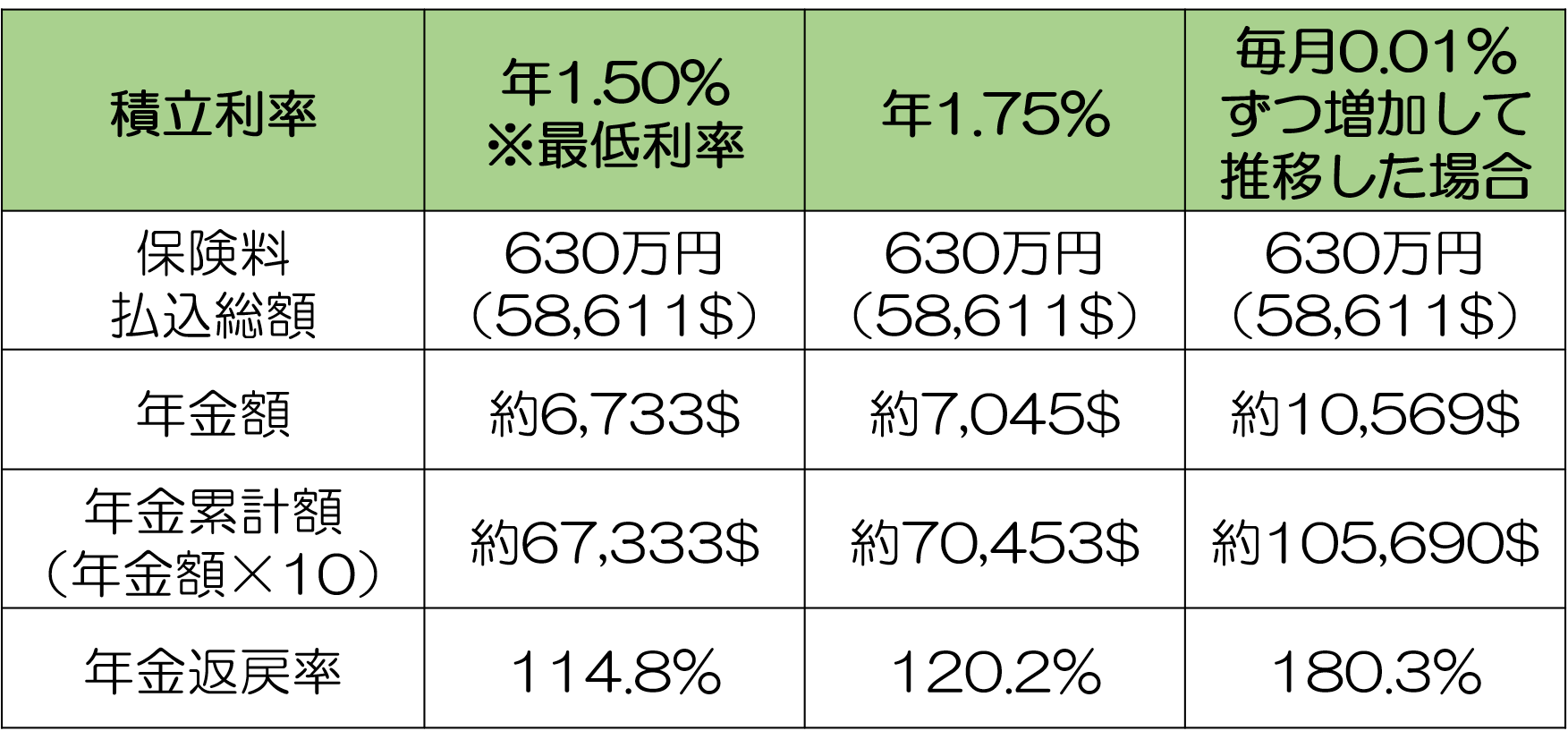

この商品で受け取れる年金の総額は、以下の通り積立利率により異なります。

積立利率とは、一言でいうと資金運用の実績によって変動する金利のことです。

ご覧の通り、積立利率によって年金総額の返戻率に大きな差が生じています。

最低利率とは、その名の通り最低限確保される積立利率のことです。

この表で示したなかでは、返戻率が最大で180%超となっています。

最低利率のまま推移した場合でも、前述した円建ての個人年金保険と比較してはるかに利率がよいことは明らかでしょう。

円建ての個人年金と同じように、外貨建て個人年金保険の保険料に関しても、所得税や住民税の控除を受けることができます。

控除額は個人年金保険料控除と同じで、所得税最大40,000円/年、住民税最大28,000円/年です。

これも外貨建て個人年金保険の利率を考える上でチェックしておきたいポイントです。

個人年金控除や生命保険料控除の詳細については、あわせて「生命保険料控除制度|控除のしくみと対象となる保険と注意点」をご覧ください。

外貨建ては、為替レートの変動の影響を受ける点に注意が必要です。

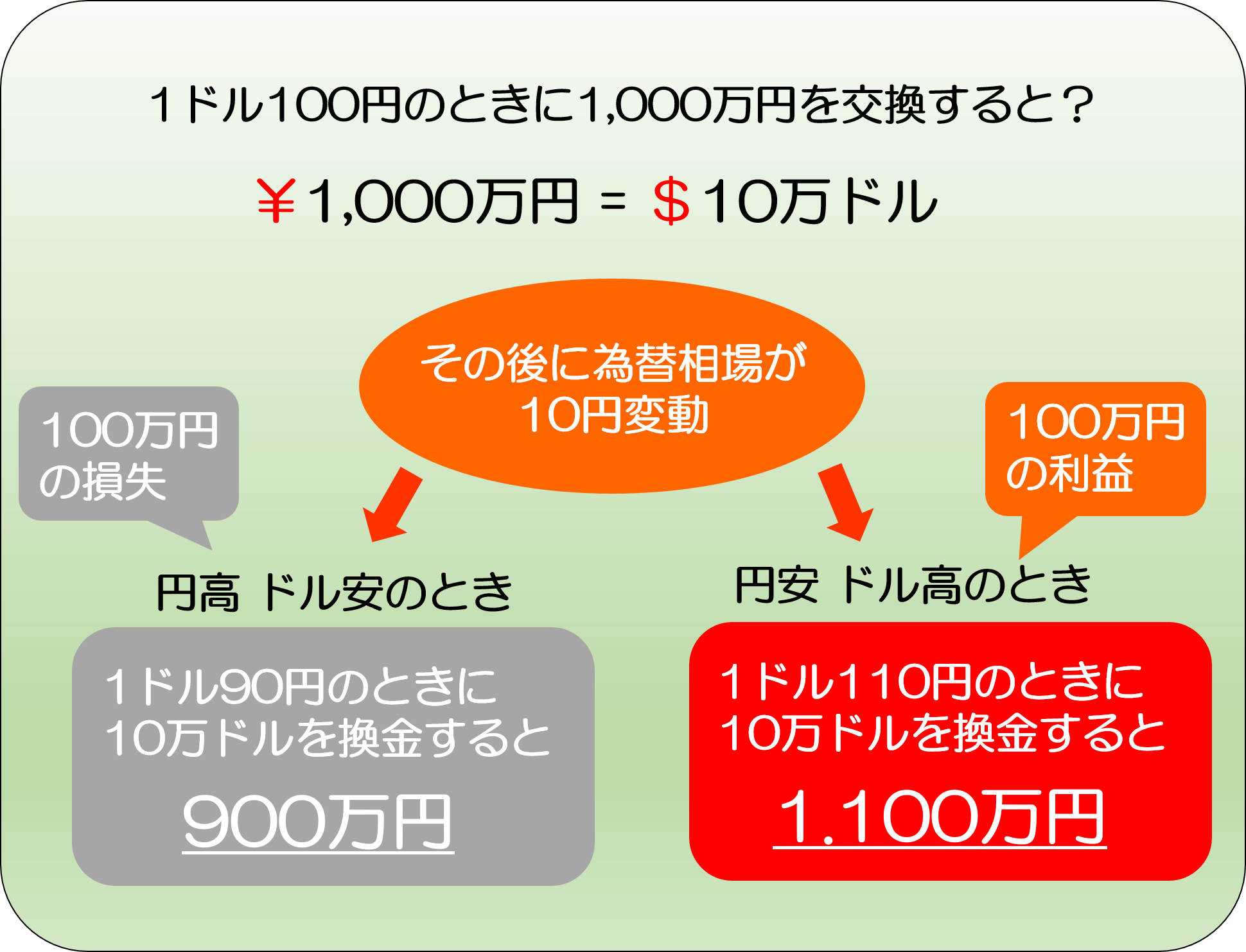

一例として、ドルと日本円の以下為替イメージをご覧ください。

ご覧のように、為替の状況によって受け取れる額に差が生じています。

加入後に円高ドル安がすすめば、受け取れる年金額が少なくなる可能性もあります。

この円高ドル安のリスクは「為替リスク」と呼ばれます。

ただし為替リスクは分散することもできます。

例えば今回紹介したB生命の米ドル建て個人年金の例では毎月2万円をその時々の為替レートでドル換金して支払うので、円高ドル安のときも円安ドル高のときもその時点でのレートで積み立てることになります。

長い期間にわたって払込を続けること自体がリスクの分散になるわけです。

また為替自体は日々変動するので、為替が回復するまで(この例では1ドル100円より円安がすすむまで)、円に交換するのを待つことも可能です。

為替リスクの内容と対処法については、「為替リスクとは?運用方法で異なるリスクの中身と対処法」で詳しく解説していますので、あわせてご覧ください。

変額個人年金保険とは、保険会社により保険料が運用され、その実績により、受け取れる年金額が変動するタイプです。

運用先(特別勘定)は、契約者自身が国内外の株式や債券などから選ぶことができます。

対象を複数選びリスク分散することも可能です。

受け取れる年金額の累計は、特別勘定の運用実績によって変わります。非常に投資性が高いため、運用実績が高ければ、保険料総額の数倍にまでお金を増やせる可能性もあります。

その一方で、運用実績が不調だと、目減りしてしまうリスクがあります。

活用する場合は、このリスクをきちんと理解した上で、リスクを抑える方法を知っておく必要があります。

変額個人年金はリスクがある商品ではありますが、対処法を把握しておくことでリスクを大幅に軽減することは可能です。

リスク軽減のポイントとして、以下の4つがあげられます。

1つずつ簡単に解説します。

変額個人年金では、運用先ごとに過去の実績をホームページやパンフレットなどで公開しています。

そのため商品を選ぶ際には、過去20年間の状況をみて高い実績をおさめているものを選ぶようにしましょう。

たとえば2008年におきたリーマンショックでは多くの商品の利率が悪くなっていると想定されますが、全体としてみれば実績がよい商品を選ぶのがよいです。

また特別勘定の運用の方向性がわかりやすく、合理的な商品を選ぶようにします。

加入する際は、信頼できるフィナンシャルプランナーなどに、このあたりをよく確認するとよいでしょう。

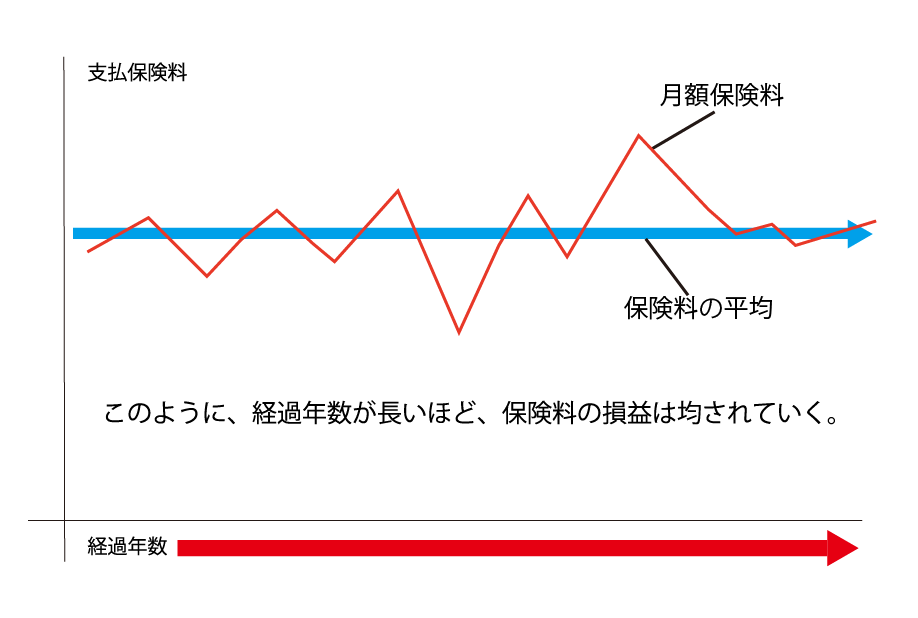

個人年金は最低でも15~20年間の長期にわたって運用される保険商品です。

そのため時間によるリスク分散をとることができます。

つまり利率が悪いときがあっても回復するときもあり、以下イメージにあるように、期間全体としてトータルで見ると増えていることも多いのです。

そこで参考になるのは、過去の運用実績です。リーマンショックのあおりをうけた2008年~2009年を含めた過去15~20年間の実績を確認し、トータルで運用実績が良好なものを選ぶことをおすすめします。

特別勘定の運用実績については、保険会社から定期的に情報が送られてきたり、ホームページなどで随時チェックしたりすることもできます。

そのうえで、担当者の方のアドバイスを聞くことにより、今後の運用をどうするか(続けるか運用先(特別勘定)の変更・組み替えをするかなど)判断しリスクを軽減することができます。

これも重要なポイントです。

今まで説明した内容とも重複しますが、変額個人年金は長期にわたって運用される保険商品です。

世界の経済情勢などで利率が落ち込むこともあれば、逆に高くなることもあります。

そのため短期的な暴落に一喜一憂して慌ててしまったり、早期解約したりしてしまわないようにしましょう。

変額個人年金は、一般生命保険料控除を適用して、所得税や住民税の節税を実現できる場合があります。

控除額は個人年金保険料控除と同じで、所得税最大40,000円/年、住民税最大28,000円/年です。

これにより、実質的な利率がさらに高くなることがあります。

ただし、一般生命保険料控除は、ほかにも定期保険、収入保障保険、終身保険等なども対象としており、それらだけで控除枠を使いきってしまっている場合が多いと考えられます。

個人年金控除や生命保険料控除の詳細について知りたい方は「生命保険料控除制度|控除の仕組みと対象になる保険について」をご覧ください。

最も利率の低い円建てから利率が非常に高い変額のタイプまで、個人年金は定期預金などと比較すると積立効率が良くなっています。

外貨建てや変額タイプは大きく増える可能性がある反面、それぞれリスクがありますが、リスクの内容と対処法を理解した上で、ここで解説したような付き合い方をすることで、そのリスクを大幅に軽減することもできます。

次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

昨今、公的年金だけでは老後のゆとりある生活には足りないということが言われています。 老後の資産形成を自力で行うという人も増えてきており、将来への積立ができる金融商品への関心が強くなってきている方も多いのではないでしょうか。 自力での資産形成に用

老後の生活費の助けとなる個人年金保険が注目されています。 ただ一口に個人年金保険といってもいくつかの種類があったり類似の商品があったりします。 そのため、そもそも個人年金保険はおすすめの商品なのか、どれがおすすめなのか分からない方も多いことでし

個人年金保険とはどんなもの?契約前に知っておきたい内容まとめ

少子高齢化がすすみ老後の不安が大きくなるなか、注目されている資金運用の方法の1つが個人年金保険です。 この記事では、個人年金保険がどういった保険商品かという概要から、よく比較されるiDeCoとの違いなど、契約前に知っておきたいことをまとめて解説してい

個人年金保険は、「保険」という名前が付いていますが、貯蓄目的の金融商品です。 保険料を支払い続け、老後に保険料総額より多くのお金を年金として受け取れます。また、保険料が所得控除の対象となっているので、老後の生活資金を積み立てる手段として人気があります

高齢化社会となり、公的な年金だけで老後を快適に暮らせるのか、不安に思っている方は多いのではないでしょうか。 そんななかで、公的な年金以外に私的年金と呼ばれる制度も登場しています。 ここでは老後の生活を豊かにしてくれる可能性がある私的年金・個人年

個人年金は毎月お金を積立てていくイメージがありますが、もし今、現金があるならば一括で支払いたいという人もいるでしょう。そうすると一括で払ったらお得なのか疑問ですよね。 結論からお伝えすると一括で支払うとお得になります。個人年金に限らず、生命保険全般で

定額個人年金保険で老後の資産形成を行うためのポイントと選び方

定額個人年金保険は、リスクを取らずに確実な貯蓄をしたい方のための保険です。 支払った保険料を保険会社が運用し、将来は支払った保険料よりも受け取る年金額が増えて戻ってきます。 現在の日本社会では、少子化と超高齢化が凄まじいスピードで進んでいます。

近年、いわゆる「老後2,000万円問題」など、年金に関するニュースが増え、個人で老後資金を貯める手段が注目されています。 その中でも比較的昔からあり、知名度が高いのが個人年金保険です。 しかし、最近ではiDecoをはじめとして、他にも様々な制度

個人年金保険は、貯蓄性が求められる保険商品の1つなので、実際に利率がどのくらいあって、どのくらいお金が増えるのか気になる方が多いのではないでしょうか。 ここでは以下個人年金の3つの種類ごとに、それぞれ利率がどれくらいあるか、チェックしておきたいポイン

生命保険を資産運用に活用する人が増えてきたことで、保険商品にも大きな変化がありました。 変額保険や外貨建て保険等、多少のリスクがあっても運用次第では大きなリターンが得られる「投資型」の保険が増えてきたのです。 しかし、そんな投資型の保険に興味が