次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

現在、マイナス金利の影響で、金融機関の住宅ローン金利も低く抑えられています。そのため、マイホーム購入のタイミングだと考えている方も多いことでしょう。そして、マイホーム選びで、最初に悩むのはマンションにするか一戸建てにするかだと思います。

個人の考え方次第のところがあるので、確実な正解はありません。しかし、せめて判断する基準は知りたいところですよね。

そこで、ここでは、ご判断の助けとなるように、ファイナンシャルプランナーとしての観点から、マンションと一戸建てのどちらが良いのかをお伝えしたいと思います。ぜひ、参考にしていただければ幸いです。

なお、マンションか一戸建てかと言っても、新築か中古かで、それぞれのメリットやデメリットが異なってきます。そのため、ここでは新築の場合に限定してお伝えしていこうと思います。また、一戸建ては土地付きのものとして、借地権に関しては除外させていただきます。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

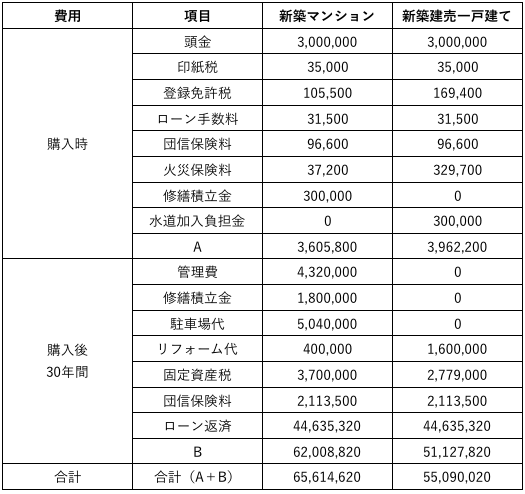

まず、マイホーム購入後から発生する、今後30年の費用を比較してみましょう。どちらも、首都圏近郊の同じエリアの、同じ価格3,000万円とします。エリアと価格以外の違いに関しては、以下の通りです。

・新築マンション:最寄駅から6分で商業施設も近い 鉄筋12階建ての6階 3LDK68平米

・新築建売一戸建て:最寄駅から16分離れた住宅街 庭付き木造2階建て32坪 4DK85平米

さて、以下が購入時から30年後までの費用面の違いです。

比較してお分かり頂けるよう、購入時はマンションの方が少ない出費で済みます。しかし、30年間で比較すると、マンションの方が一戸建てより約1,000万円多く支出することになります。

これは、マンションの方が、管理費や駐車場代、修繕積立金という維持費用が多く必要になるからです。

購入時の費用が低くて済むからという理由でマンションを選ばれる方もいます。しかし、長期的に考えると、一戸建ての方が、はるかに安く収まります。

次に、それぞれの資産価値の違いに関して見ていきましょう。

資産価値とは、簡単に言えば、「売ろうと思った時にいくらで売れるか」ということです。この資産価値は大切です。なぜなら、将来、何らかの理由で、住み替えや引っ越しが必要になった時に、家を売っていくらになるのかで、選択肢がまったく変わってくるからです。

さて、それでは、マンションと一戸建てで、将来の資産価値はどのような違いがあるのでしょうか?

マンションは一戸当たりの所有土地(共有+専有部分)面積がわずかしかありません。つまり、マンションの資産価値の大部分は建物そのものにあるということです。これはマンションの大きな弱点です。

なぜなら、建物の資産価値は、毎年確実に減少していき、最終的には限りなくゼロに近づくからです。

一方、土地の資産価値は、大きな値崩れはありませんし、ゼロになることもありません。

したがって、マンションの場合、もし老後になって住み替えが必要になったら、二束三文の値段でしか売れない可能性があります。

ただし、マンションの資産価値は、約50年はもつと言われています。

したがって、たとえば、もし新築マンションを購入して、20年住んだ後に売却するとしたら、単純計算で、” (50年-20年)÷50年 = 3/5 “ の価格で売れると言うことです。

また、人気エリアのマンションの場合、資産価値の減少は、さらにゆるやかになります。

一戸建ての資産価値は、土地部分と建物部分に分かれます。土地としての資産価値は、そう値崩れするものではありません。つまり、30年~40年たっても、一定の価値は保たれます。

しかし、新築一戸建ての建物部分の資産価値は、マンションと比べて下落のスピードが激しいです。

基本的に約20年でほぼ価値がなくなるとお考えください。鉄筋コンクリートのマンションの場合は、修繕等もおこなって、約50年なので、これは大きな違いです。

ただし、土地付き一戸建ての場合、建物部分が老朽化しても、マンションと違って容易に建て替えやリフォームをすることができます。

様々な要素を考えると、資産価値に関しては、マンションも一戸建ても一長一短であると言えます。その上で、強いて言えば、次の二つのケースでは、明確に違いがあります。

この場合、土地部分の価値がずっと残る一戸建てが良いと言えます。

この場合、マンションにするか一戸建てにするかは、好みの問題と言えます。

ここまでマイホーム購入を「費用面」「資産価値」とお金の面から比較してきました。

しかし、マンションと一戸建てのどちらにするかは、お金の面だけから考えれば良いと言うものではありませんよね。マイホームは、ご家族が楽しく幸せに過ごす最も大切な場所です。

そのため、それぞれのご家庭が望むライフスタイルに合っているということも大切です。これに関して、まず知っておいていただきたいのが、マンションの管理規約です。

マンションは、住む上での管理規約という一定の決まりごとがあります。例えば、「ペットは小型犬まで」とか「ピアノはNG」とかの決まりごとです。マンションが集合住宅である以上、誰もが、この規約を守る必要があります。

管理組合で、規約を変更することもできますが、多くの人が関係するため、簡単には変わりません。

一方、一戸建ては管理規約などがなく、自分の思い通りに過ごすことができます。庭に駐車場を作ったり、ペットを飼ったりと自由に決められます。この自由こそ一戸建ての魅力です。

この特徴を踏まえた上で、ライフスタイルの観点から、マンションに向いている人、一戸建てに向いている人の違いを見て見ましょう。

老後に足腰が弱くなってからの階段や庭の手入れはきついです。高齢者になればなるほどマンションが有利です。室内のバリアフリーも1フロアのマンションの方が住みやすいです。また、老後に売却しやすいため、売却代金で住み替えや介護施設などに移ることができます。

最近のマンションは、エントランスでの認証システムや防犯カメラなど、防犯設備が充実したものが多くなっています。部屋の玄関が直接外部と接していないことも、防犯上はマンションの方が有利です。

高台の一戸建ては、素晴らしい眺めのところがありますが、一般的にはマンションの上層階のほうが眺望が良いです。窓からの眺望や夜景を楽しむためにはマンションの上層階ほど有利です。

利便性重視なら、マンションに勝るものはありません。一般的には駅近の物件が多く、商業施設も近いことから、通勤や買い物はとても便利です。

マンション1階の専用庭という選択肢もありますが、庭付き一戸建ての方が断然自由度は高いです。また、子育て世帯であれば、隣人に気にする必要がない一戸建ての方がお子様をのびのび育てられます。

マンションと比較して駐車場がかからないことだけでなく、車庫内に替えタイヤ、カー用品、荷物等を置くことができます。

敷地の広さにもよりますが、子供が大きくなったら二世帯住宅を建てさせたい、いずれは自分の好みに合わせた住宅に建て替えたいなどの希望を実現出来るのは一戸建てです。マンションは住民の合意が得られず、老朽化しても建て替えそのものが困難なケースも多くあります。

今までマイホーム購入でマンションと一戸建ての比較を見てきました。

用面であれば、購入からランニングコストを考えると一戸建てのほうが安くなります。また、資産価値に関しては、一概に答えはありません。

その上で、マイホームは家族との楽しい場であるため、ライフスタイルも考慮しなければいけません。マイホームに求めるライフスタイルから、自由度を求める方は一戸建て、災害に強いマイホームを考えている人はマンションです。

また、マイホーム購入は、費用面や資産価値だけでなく、何をマイホームに求めるのかを考えて、マンションか一戸建てを選ぶことが大事です。正解がない問題なだけに、様々な点を考慮して、悔いのない決断を行いましょう。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

家族が出来たタイミングなどで、「家を買う」ということが頭に浮かび始めます。 どうせ家を建てるなら注文住宅で、自分の理想の家を建てたいと思っている人も多いのではないでしょうか。 しかし、注文住宅が実際どの程度の予算で建てられるのか、知らない人も少

マイホームを購入する時の費用は、土地代と建物代ばかりに目が行きがちです。しかし、忘れていけないのが購入時の諸費用です。 諸費用を計算することを忘れると、結局、予算を大きくオーバーしてしまったということになりかねません。 事実、諸費用の見落としが

夢のマイホームは一生に一度の買い物です。 最近では、マイナス金利の影響で0.5%を切るローンが登場するなど、これを好機とばかり、マイホーム購入を考えている方は多いことと思います。 しかし、住宅ローンは簡単にいうと借金です。そのため、「返していけ

マイナス金利の影響でローン金利が歴史上でも最低水準となっている昨今、マイホーム購入を検討されている方も多いのではないでしょうか。 マイホームを購入する際、ほとんどの金融機関では、借入れの条件として団体信用生命保険(団信)に加入することを義務付けていま

現在、マイナス金利の影響で、金融機関の住宅ローン金利も低く抑えられています。そのため、マイホーム購入のタイミングだと考えている方も多いことでしょう。そして、マイホーム選びで、最初に悩むのはマンションにするか一戸建てにするかだと思います。 個人の考え方

事務所は「借りる」VS「買う」どっちがオトク?経費処理の違いと損をしない選び方

経営者にとって、オフィスのあり方は永遠の課題です。「毎月の賃料がもったいないから、いっそ自社ビルを買って資産にしたい」事業が軌道に乗り始めると、誰もが一度はそう考えるのではないでしょうか。支払いも安く済みそうで、将来的には会社の資産として残る。一見すると「

住宅ローンという商品はなんとなく知っていたけれど、実際に不動産の購入を検討する段階になると住宅ローンの具体的な手続きの流れまではわからず、なんとなく不安になってしまうことはありませんか。 最近では、住宅ローンといっても、様々な商品が出てきていますし、

日本が初めてマイナス金利政策を導入し、金利が大幅に下がった今、「住宅ローンを借り換えたら、返済額を減らせるかも?」と思われている方は多いのではないでしょうか。そして、どうしていいかわからず、とりあえず放置している方も多いことでしょう。 正直にお伝えす

「住宅ローンの繰り上げ返済は、最高の資産運用術だ。」と言われています。そのため、日本人は、貯金ができれば、すぐに繰り上げ返済という方が多いと感じています。 確かに、繰り上げ返済を行なうと総返済額を減らすことができます。しかし、そこだけにとらわれると、

自宅兼事務所の住宅ローン控除、事業利用割合で損していませんか?最適なバランスを解説

個人事業主の方や、会社の社長が自宅で仕事をするのは、今や当たり前の働き方となりました。しかし、住宅ローンを組んで購入したマイホームを、事務所としても利用する場合、税金面で非常に大きな落とし穴が存在することをご存知でしょうか。 「事務所として使うなら、