次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

マイホームを購入で、不動産屋さんから「今なら住宅ローン控除が使えて、お得に購入できますよ」と言われることがあります。しかし、住宅ローン控除の内容については、それほど詳しく説明してくれないし、説明されてもよくわからないことが多いのでしょう。

というのは、私のところに来るマイホーム購入相談者の多くが住宅ローン控除についてなにも知らないからです。

結論からお伝えすると、住宅ローンを利用してマイホーム購入するならば、住宅ローン控除制度をしらないと損してしまいます。特に、「税金を少しでも安くしたい」と思っている方には、住宅ローン控除は、支払った税金が戻せる絶好のチャンスです。

一方で間違った利用の仕方をすると、損をすることもあります。

そこで、まず、「住宅ローン控除」とはなにかについてわかりやすく説明し、その上で、「住宅ローン控除」を正しく利用するために、2つの注意点を指摘します。この2つの注意点を読めば、「住宅ローン」の恩恵を受けられるため、最後まで読んでください。

野沢 勝久

最新記事 by 野沢 勝久 (全て見る)

目次

「住宅ローン控除」は、正式には住宅借入金等特別控除といいます。

住宅ローン控除を使うと、住宅ローンを組んで、居住用のマイホームを購入した場合、購入後の年末(12月31日)残高から10年間、住宅ローン残高×1%が支払った税金(所得税や住民税)から戻ってくる制度です。

住宅ローン控除を受けるためには、住宅の種類、床面積、年収基準等一定の要件がありますが、居住用のマイホームで一定の広さがあれば、一戸建て、マンション問わずほぼ受けることができます。

なお、住宅ローン控除は、社会保険料控除や生命保険控除など、所得税を計算する前に差し引かれる所得控除とは違い、税額控除と呼ばれるものです。税額控除では、計算された所得税から税金が差し引かれ、納め過ぎた税金が戻ってきます。比較すると、税額控除のほうが節税効果が高いです。

住宅ローン控除は最初は、はマイホーム購入金額の一部を減税するものでした。そして、1978年に「住宅ローン控除」に変わり現在に至っています。

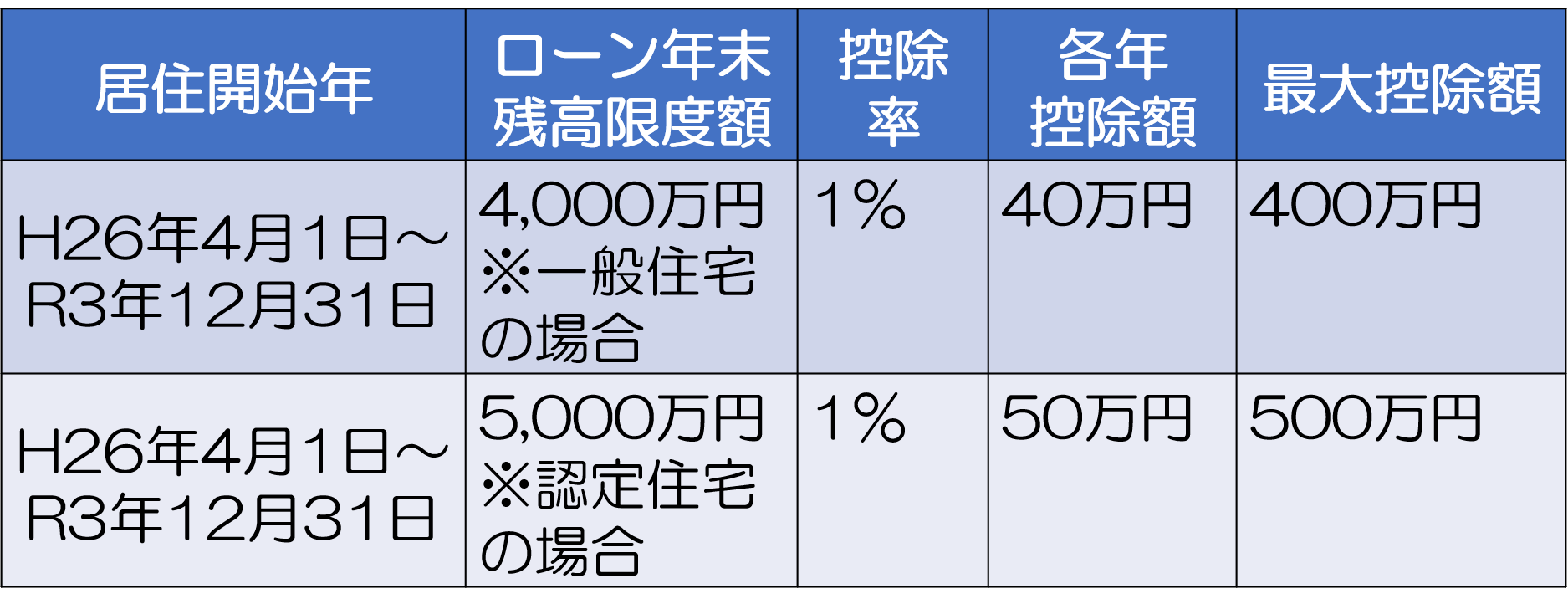

2021年3月時点で、現行制度は、以下のようになっています。

このように住宅ローン控除額では、一般住宅の場合、借入金額の年末残高4,000万円を上限に、その1%が10年にわたり最大で400万円(認定住宅の場合は最大で5,000万円)が控除されます。

このように住宅ローン控除額では、一般住宅の場合、借入金額の年末残高4,000万円を上限に、その1%が10年にわたり最大で400万円(認定住宅の場合は最大で5,000万円)が控除されます。

現在の制度は、2021年(令和3年12月)までの適用となりますが、それ以降、どのように変更されるかは、まだ定かではありません。

認定長期優良住宅と認定低炭素住宅があります。認定長期優良住宅とは、バリアフリー・省エネルギー性・耐震性・劣化対策などに優れ長期的に良好な状態で使用できると想定される優良住宅です。

一方、認定低炭素住宅とは、省エネ法基準と比較して、一時エネルギー消費量が△10%以上であることや、低炭素化を実現する指定の対策が講じられている住宅をさします。

住宅ローン控除は、ローン年末残高×1%が戻ってくるありがたい制度です。しかし、利用の仕方を間違えると、逆に損してしまうこともあるため2つの注意点を指摘します。

例えば、住宅ローン年末残高が3,000万円ある場合、”3,000万円×1%=30万円”が住宅ローン控除額となります。この30万円をまず所得税額から引くことができます。しかし、この年の所得税額が20万円だったら、どうなるでしょうか。

控除しきれない10万円(20万-30万=△10万)が出てきてしまいます。本来30万円受けられるはずの控除が20万円までとなり、住宅ローン控除の恩恵をフルに受けられません。

その年の所得税から控除しきれなかった住宅ローン控除額は、その年の翌年の住民税から控除されます。しかし、住民税で控除できる金額には限度があります。(最大で136,500円)そして、住民税も所得税と同様に、その額を超えて控除することはできません。

つまり、「住宅ローン控除」を受けるときは、もともと支払っている所得税及び住民税以上に税金が戻ってくることはないということです。その年の所得税及び住民税を計算して、その範囲内で控除を受けるように試算することが大切です。

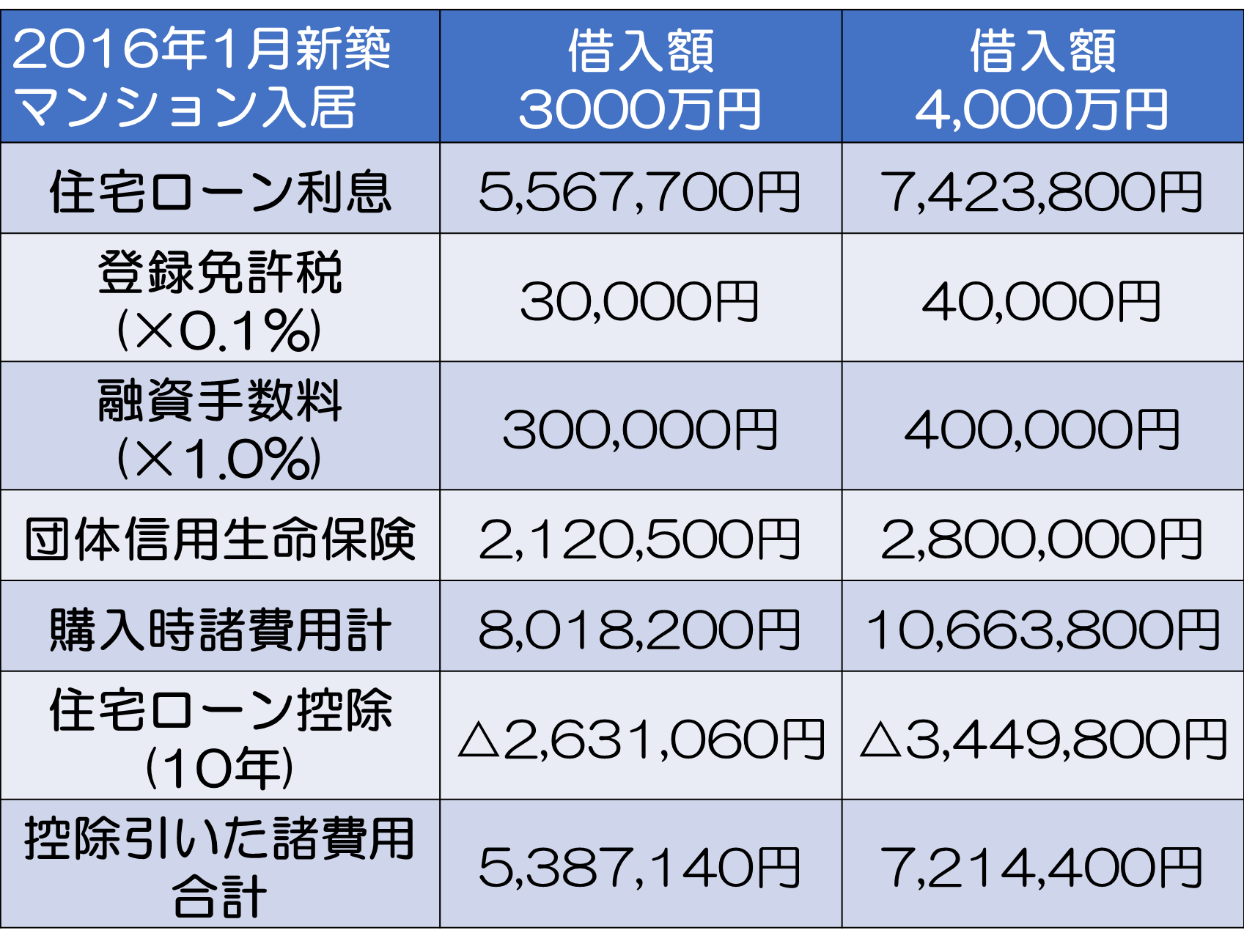

住宅ローン控除で受けられる控除額は、住宅ローンの年末残高の1%です。そのため、年間40万円の上限はあるものの、住宅ローン借入額を増やせば住宅ローン控除額は大きくなります。しかし、優位点として、支払う必要がある住宅ローンの支払利息や借入れにかかわる手数料(ここでは、融資手数料や団体信用生命保険料、登記費用)も大きくなります。

住宅ローンの借入額を増やした場合、ローンの支払利息や借入にかかわる費用などはどの程度増えるのでしょうか。

下の例で比較してみましょう。

このように、住宅ローン借入額が3,000万円から4,000万円になると、その控除額は約80万円程度多くなります。しかし、住宅ローン利息や他に支払わないといけないものが増えるため、支払いは約100万多くなります。

目先ののお得感に縛られて、借入額を大きくすると、逆効果となってしまいますので注意しましょう。あくまで「住宅ローン控除」は、プラスアルファの特典と考えて、しっかりとした住宅購入プランを立てることをお勧めします。

「住宅ローン控除」とは、住宅ローンを組んで、居住用のマイホームを購入した場合、購入後10年間、住宅ローン年末残高×1%が支払った税金(所得税や住民税)から戻ってくる制度で、2031年12月31日まで適用されます。

一見、いいことずくめの「住宅ローン控除」ですが、利用を間違えると、損をしてしまうため、2つの注意点を気を付けてください。まず、第1に「住宅ローン控除」は、所得税と住民税を超えて控除できないため、その年の所得税と住民税の範囲内に控除額を抑えること。第2に「住宅ローン控除」のお得感に縛られ、むやみに住宅ローンの借入金額を上げると、住宅ローン控除で恩恵が受けられる以上に支払いが大きくなるため、注意が必要であること。

これから、マイホーム購入を考えている方には、2031年12月31日までは「住宅ローン控除」が受けられますが、上記の2つの注意点を押さえたうえで、住宅ローンによるマイホーム購入を検討いただければ、その恩恵を受けられるでしょう。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

「住宅ローンの繰り上げ返済は、最高の資産運用術だ。」と言われています。そのため、日本人は、貯金ができれば、すぐに繰り上げ返済という方が多いと感じています。 確かに、繰り上げ返済を行なうと総返済額を減らすことができます。しかし、そこだけにとらわれると、

現在、マイナス金利の影響で、金融機関の住宅ローン金利も低く抑えられています。そのため、マイホーム購入のタイミングだと考えている方も多いことでしょう。そして、マイホーム選びで、最初に悩むのはマンションにするか一戸建てにするかだと思います。 個人の考え方

夢のマイホームは一生に一度の買い物です。 最近では、マイナス金利の影響で0.5%を切るローンが登場するなど、これを好機とばかり、マイホーム購入を考えている方は多いことと思います。 しかし、住宅ローンは簡単にいうと借金です。そのため、「返していけ

住宅ローンという商品はなんとなく知っていたけれど、実際に不動産の購入を検討する段階になると住宅ローンの具体的な手続きの流れまではわからず、なんとなく不安になってしまうことはありませんか。 最近では、住宅ローンといっても、様々な商品が出てきていますし、

家族が出来たタイミングなどで、「家を買う」ということが頭に浮かび始めます。 どうせ家を建てるなら注文住宅で、自分の理想の家を建てたいと思っている人も多いのではないでしょうか。 しかし、注文住宅が実際どの程度の予算で建てられるのか、知らない人も少

事務所は「借りる」VS「買う」どっちがオトク?経費処理の違いと損をしない選び方

経営者にとって、オフィスのあり方は永遠の課題です。「毎月の賃料がもったいないから、いっそ自社ビルを買って資産にしたい」事業が軌道に乗り始めると、誰もが一度はそう考えるのではないでしょうか。支払いも安く済みそうで、将来的には会社の資産として残る。一見すると「

マイナス金利の影響でローン金利が歴史上でも最低水準となっている昨今、マイホーム購入を検討されている方も多いのではないでしょうか。 マイホームを購入する際、ほとんどの金融機関では、借入れの条件として団体信用生命保険(団信)に加入することを義務付けていま

マイホームを購入する時の費用は、土地代と建物代ばかりに目が行きがちです。しかし、忘れていけないのが購入時の諸費用です。 諸費用を計算することを忘れると、結局、予算を大きくオーバーしてしまったということになりかねません。 事実、諸費用の見落としが

自宅兼事務所の住宅ローン控除、事業利用割合で損していませんか?最適なバランスを解説

個人事業主の方や、会社の社長が自宅で仕事をするのは、今や当たり前の働き方となりました。しかし、住宅ローンを組んで購入したマイホームを、事務所としても利用する場合、税金面で非常に大きな落とし穴が存在することをご存知でしょうか。 「事務所として使うなら、

日本が初めてマイナス金利政策を導入し、金利が大幅に下がった今、「住宅ローンを借り換えたら、返済額を減らせるかも?」と思われている方は多いのではないでしょうか。そして、どうしていいかわからず、とりあえず放置している方も多いことでしょう。 正直にお伝えす