弊社では、レバレッジドリース(オペレーティングリース)による節税の案件のご紹介・情報提供を行っております。もし

・オペレーティングリースを活用するメリット・リスクを詳しく知りたい

・お金が会社に戻ってくる時のことまで考えてプランニングしてほしい

・他にも税金対策・決算対策をいろいろ検討したい

といったことをお考えであれば、お気軽にご相談ください。

事業者の方は、事業用の機械等の資産をリースでまかなうことが多いと思います。そして、リースには大きく分けて2種類、「オペレーティングリース」と「ファイナンスリース」があります。

このうちオペレーティングリースは、お金を払って資産を貸してもらって使い、後で返すという最もオーソドックスなものです。

資産を買わず、低いコストで資産が使えるなどのメリットがあります。また、会計処理も非常に簡単です。

今回は、オペレーティングリースについて、基本的なしくみと、これを事業活動に活用するメリットを分かりやすくお伝えします。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

オペレーティングリースは、簡単に言うと、事業に使う資産を、期間を決めてお金を払って借りることです。そして、これを厳密に言うと、「ファイナンスリースにあたらないもの」です。

ファイナンスリースとは、オフィスのコピー機やパソコンのリースによくあるもので、一応形式上は「お金を払って借りる」ということになっていますが、実態は分割払いで購入するのと同じものをさします。

では、どういう場合が「実態は分割払いで購入」と言えるかというと、以下の2つの条件をみたす必要があります。

どういうことかというと、買ったのならば後で解約は基本的に認められません。また、分割払い購入すると代金総額は利息等が上乗せされてもともとの価格よりも高くなります。もちろんメンテナンスにかかるコスト等も自分持ちが原則です。

この2つの条件をいずれもみたすのがファイナンスリースということになります。そして、オペレーティングリースはその逆、以上のファイナンスリースの2つの条件のどちらかをみたさないものです。

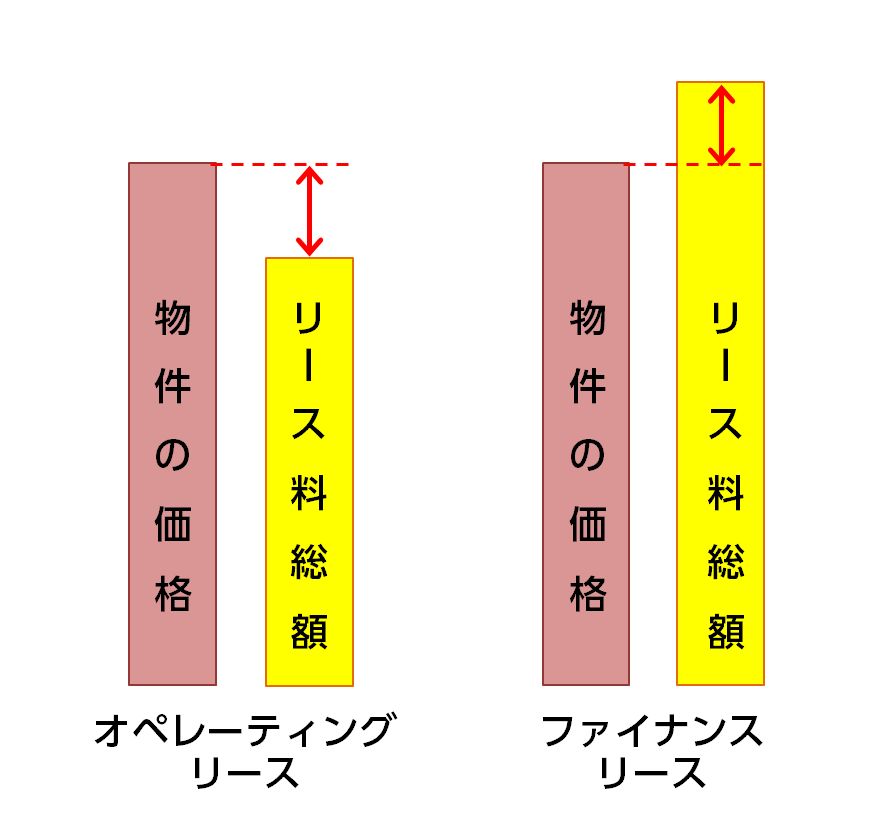

中でも特に重要なのが、「2.リース料の総額が、物件の価格以上(フルペイアウト)」の条件をみたさないこと、つまり、リース料の総額が物件の価格よりも低いことです。

〈イメージ〉

そして、オペレーティングリースの対象となる物件は、中古でもある程度の値段で売れるものに限られます。たとえば自動車、工作機械、建設機械、半導体製造設備、印刷機械といったものです。

より高額な物件としては、航空機、ヘリコプター、船舶、コンテナ等もあります。

これらはいずれも、中古品の市場が発達していて、ポンコツでなければある程度の値段がつく物件です。

なぜ、これらの物件でなければならないかというと、物件の持ち主である貸し手の立場に立てば分かります。

物件を買って人に貸す場合、最低でも代金分くらいは回収したいですよね。

その点、オペレーティングリースは、リース料の総額が物件の価格よりも低いので、リース料だけではお金を回収できません。リースが終わった後に、中古で売るか、借り手に買い取ってもらうか、どちらかで、リース料で回収できなかった分の額を確保する必要があるわけです。

逆に、リース期間が終わったらほとんど無価値になってしまうパソコンやコピー機等は、オペレーティングリースではなく、実質買い取りのファイナンスリースが向いています。

オペレーティングリースの対象となる物件は、自動車、工作機械、建設機械、半導体製造設備、航空機、ヘリコプター、船舶、コンテナ等です。ただし、これらは、ファイナンスリースの対象にもなります。

…と、こう書くと、貸し手にとってはファイナンスリースの方がモノの代金をリース料だけで回収できて有利ではないかとお思いになるかもしれません。

確かに、オペレーティングリースは、ファイナンスリースと比べると以下のデメリットがないわけではありません。

ただし、中古で売れないリスクについては、リース料の額を決める時にそれも考慮に入れて判断することもできます(つまり値決めが大事ということになります)。

また、貸し手には、中古で売れないリスクがあってもなお、オペレーティングリースを行うメリットがあります。

貸し手のメリットの中でも大きいのは、節税・決算対策です。実際に、オペレーティングリースを利用して、一度に大きな損金を出すスキームが人気です。詳しくは『オペレーティングリースによる計画納税のしくみ・メリットと選び方のポイント』をご覧ください。なお、オペレーティングリースの活用も含む決算対策一般については『中小企業の決算対策|厳選重要10のテクニックと5つの落とし穴【2021年~2022年最新改訂版】』をご覧ください。

事業用資産についてオペレーティングリースを利用するメリットは、主に以下の通りです。

オペレーティングリースは、リース料の総額が、物件の値段よりも低いものです。

したがって、実質分割払いで購入するファイナンスリースと比べて、コストが低く抑えられます。

次に、これはリース契約で中途解約が可能となっている場合のメリットです(中途解約できない場合もあります)。

リース物件が陳腐になったら、リースを解約して最新の物件に借り換えることができます。

これがファイナンスリースだと、中途解約できないので、意に沿わない物件をリース期間中ずっと使い続けなければなりません。

最後に、経理処理・税務処理が簡単だというメリットがあります。

文字通り、お金を出して借りているので、「賃貸借」として処理されます。つまり、経理上の仕訳は、リース料を支払った時に費用として計上すれば良いだけです。

そして、税務上は損金だけが計上されます。

【リース料を支払った時の会計上の仕訳】

これに対しファイナンスリースは、こう単純にはいきません。実質が売買なので、会計・税務のルール上も売買として扱われます。したがって、いったん資産計上して、減価償却という処理をしなければなりません。詳しくは『リース資産の減価償却|リースによる節税のための基礎知識』をご覧ください。

なお、より厳密な話に興味のある方は、公益社団法人リース事業協会HPの「リース会計基準の概要」もご参照ください。

最後までお読みいただきありがとうございました。

オペレーティングリースというと横文字でややこしそうな印象を受けますが、要はふつうにお金を出して一定期間モノを借りて、事業に活用することです。

リース料の総額は、物件の価格よりも低い金額です。したがって、実質的に分割払い購入する「ファイナンスリース」と比べると、リース料は安くなります。

対象となる資産は、中古でもある程度値段がついて売れるもの、たとえば自動車、工作機械、建設機械、半導体製造設備、航空機、ヘリコプター、船舶、コンテナ等です。

借り手から見ると、事業用資産を低いコストで使うことができますし、会計処理・税務処理も簡単に済みます。

なお、貸し手にとっても、節税等のメリットがあります。弊社ではリース会社10社と提携し、各社の案件を扱っております。お問い合わせいただければ、最新の情報をお伝えします。

弊社では、レバレッジドリース(オペレーティングリース)による節税の案件のご紹介・情報提供を行っております。もし

・オペレーティングリースを活用するメリット・リスクを詳しく知りたい

・お金が会社に戻ってくる時のことまで考えてプランニングしてほしい

・他にも税金対策・決算対策をいろいろ検討したい

といったことをお考えであれば、お気軽にご相談ください。

今期だけ急に大きな利益が上がってしまって、決算対策にお悩みではありませんか?

そんな時の節税対策として古くからあるのが、「航空機、船舶、コンテナ等のオペレーティングリースを活用する方法です。

初年度に数千万円~数億円が一気に損金に算入されます。

そして、リース終了後にほぼ全額が戻ってきます。

ただし、リスクもあり、それをきちんと踏まえて選ばなければなりません。

本書では、オペレーティングリースを活用した節税について、基本的なしくみ・メリットと、選び方のポイントを、具体例もまじえ、40ページにわたって分かりやすく説明しています。

ぜひダウンロードして、決算対策にお役立てください。

オペレーティングリースの基本的な仕組と事業活動に利用する3つのメリット

事業者の方は、事業用の機械等の資産をリースでまかなうことが多いと思います。そして、リースには大きく分けて2種類、「オペレーティングリース」と「ファイナンスリース」があります。 このうちオペレーティングリースは、お金を払って資産を貸してもらって使い、後

固定資産税ゼロで最短4年償却!「トレーラーハウス」が優秀な節税投資と呼ばれる理由

不動産投資を検討する際、多くの経営者が直面するのが「固定資産税」や「長い減価償却期間」という壁です。アパートやマンションへの投資は、長期的に安定した収益が見込める一方で、毎年の固定資産税負担が重く、また建物の減価償却期間が長いため(木造で22年、RC造で4

聞き慣れない方もいらっしゃるかもしれませんが、航空機のリースは法人の節税でよく活用されるスキームです。 航空機リースでは、1年目2年目の近期で大きな損金を計上して、10年後などリース期間が終了する時には、それと同額かそれ以上の益金を得ることができると

トラック・オペレーティングリースによる利益繰り延べ戦略――航空機リースに代わる国内完結型スキームの全貌

「利益がかなり出そうで、法人税の支払いが怖い」――こうした声を経営者の方から聞く機会は少なくない。 従来、利益の繰り延べ策として多くの法人が活用してきたのが航空機オペレーティングリースだが、資金が7年~10年にわたりロックされる点や、ドル建て運用に伴

事業承継の税金対策|オペレーティングリースで自社株評価を下げる方法

長年かけて大切に育て上げてきた会社を、いずれは後継者である子どもに引き継いでほしい。そう願うオーナー経営者にとって、避けては通れない大きな壁が、事業承継に伴う「税金」の問題です。 特に、業績が好調で、内部留保が厚い優良企業であるほど、会社の価値、すな

船舶のオペレーティングリースとは?メリットとリスク、選び方のポイント

船舶のオペレーティングリースは、法人の計画納税(節税)・決算対策の手段として人気があります。 数千万円~数億円のお金を出資し、初年度に大きな損金を計上して、6~10年後などリース期間が終了する時には、出資した額と同額かそれ以上の額が返ってくるというも

オペレーティングリースによる計画納税のしくみ・メリットと選び方のポイント

決算対策で最も厄介なケースは、「今期、突発的に大きな利益が出てしまった」というものです。 そのような場合に活用できる、いわゆる「節税」の方法として、近年人気が増大しているのが、航空機、海上輸送用コンテナ等のオペレーティングリースです。 オペレー

合法的に利益を「無税」で貯蓄せよ!会社を救う最強の「簿外資産」スキーム7選を税理士が完全解説

「今期は過去最高益が出そうだ。しかし、このままでは法人税でキャッシュがごっそり減ってしまう…」「来期以降の不況に備えて、内部留保を厚くしたいが、税金を払った後では資金が貯まらない」 経営者にとって、利益が出ることは最大の喜びであると同時に、納税による

利益が出過ぎた社長へ捧ぐ「決算直前の駆け込み節税」ベスト9!無策で高額納税する前に読むべき資産防衛の鉄則

「今期は予想以上に業績が良く、過去最高益になりそうだ」経営者にとって、これほど嬉しいことはありません。しかし、決算月が近づくにつれて、その喜びは「納税への恐怖」へと変わっていきます。日本の法人税率は、実効税率で約30%〜34%です。汗水流して稼いだ利益の3

あなたは、事業用資産について、ファイナンスリースの活用をお考えになっていることと思います。 ただ、どんなメリットがあるのか、会計処理はどうなっているのか、よく分からないのではないでしょうか。 ファイナンスリースは、一応は物件をお金で借りるという

「資産防衛の教科書」運営会社の代表と税理士が、会社の永続の助けとなるよう、1円でも多くお金を残すノウハウを極限まで詰め込んだ書籍です