会社に利益が出た時は、決算対策、主に法人税対策を検討することになります。そこで、最初に思いつくのは、経費を使って「落とす」方法です。

しかし、ちょっとお待ちください。税金は減るかもしれませんが、その経費を使うことは、会社のためになるでしょうか。

決算対策には、お金を使う方法とお金がかからない方法、即効性のある方法と中長期的に効果があらわれる方法があり、それぞれを状況に応じてうまく使い分ける必要があります。

また、利益が一時的・突発的に出た場合と、利益がコンスタントに出る見込みの場合とがあり、それぞれ考え方・とるべき方法が違います。

この記事では、決算対策としてぜひ知っておくべき10のテクニックを厳選して説明します。また、「決算対策」をしようとする時に陥りがちな落とし穴を5つ取り上げて説明します。

この記事をご覧になれば、何をいつまでに実行すべきか、あるいは実行できるかが分かります。ぜひ最後までご覧ください。

The following two tabs change content below.

公認会計士・税理士。監査法人トーマツ、税理士法人山田&パートナーズを経て筧会計事務所(現、税理士法人グランサーズ)に入社。

税理士法人グランサーズ代表社員。

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.絶対に押さえておきたい10のテクニック

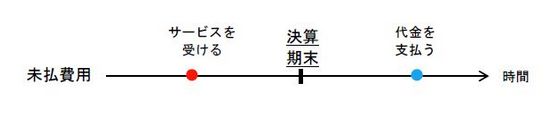

テクニック1|後払いの代金を損金算入できる

たとえば、従業員の給料、事務所の賃料、水道光熱費、通信費等は、毎月コンスタントにサービスを受け、その費用を翌月に後払いするものです。

これらは「未払費用」と言って、その年度の損金に算入することができます。

中小企業の場合、たまに、この「未払費用」の金額を年度内の費用として計上するということが徹底されていない場合が見受けられます。その結果、本来損金に算入すべきものが算入されていない可能性があります。

「未払費用」をその年度の損金として計上することは、会計のルールを明確にして事務の効率をアップさせることにもなります。普段から徹底しておくことをおすすめします。

テクニック2|次年度の費用を前払いしたら損金算入できる

これから受ける予定のサービスの代金を前払いするものを、「前払費用」と言います。たとえば、事務所の賃料や保険料等を前払いするような場合です。

つまり、上で説明した「未払費用」と逆です。

この「前払費用」は、原則として、後でサービスの提供を受けた時に損金に算入することになっています。

しかし、例外として、年度内にサービスを受けていなくても、その代金を年度内の損金に算入できる場合があります。これを「短期前払費用」と言います。

この「短期前払費用」の損金算入が認められるには、費用の支払先である相手方との契約で、毎年同じように「年払い」で支払うことになっている必要があります。

これまで「月払い」だった場合は、改めて相手方との合意の上、契約書を作り直して、それ以降の支払いを「年払い」に変更しなければなりません。

なお、税理士への報酬等、サービス内容が月ごとにかなり違うようなものは、「短期前払費用」と扱われませんので、注意してください。

また、新たに契約を結ぶ場合にはお金が必要です。大切な資金を無駄にするのは愚かなことです。くれぐれも「節税」だけに気を取られて無駄な契約を結ばないようにしてください。

特に、法人保険に加入して保険料を年払いで支払おうとする場合には注意が必要です。「落とし穴3.保険料を損金に算入できるという理由だけで保険に加入するのはNG」で説明します。

テクニック3|設備投資や修繕を前倒しして行う

たとえば、次の年度以降に大規模な設備投資や修繕を行う予定があれば、その予定を少しだけ前倒しして年度内に行えないか検討してみてください。

その費用を年度内の損金に算入できれば、黒字幅を小さくすることができます。

ただし、あくまで、もともと近い将来に確実に予定していた支出に限ります。

たとえば、求人サイトに求人を出す予定を少し前倒しして始め、費用を払い込むことなどです。

そういった予定がないのに、決算期になって慌てて、必要でもない支出の計画を立てるなどというのは、貴重な資金の無駄遣いに終わる可能性が高くなります。

テクニック4|売れなくなった商品について損失を計上する

商品(棚卸資産)が売れなくなってしまった場合、事業用資産と同じように、「売却損」「廃棄損」「評価損」を損金に算入できることがあります。

売却損

決算期末前に大量に売れ残ってしまった商品があったら、「決算セール」「大売出し」等をして原価よりも安く売れば、原価との差額分を「売却損」として損金に計上できます。

廃棄損

そこまでしても売れる見込みが全くない棚卸資産もあるかも知れません。そのような資産については、廃棄すれば「廃棄損」を損金に計上することができます。

評価損

また、棚卸資産の資産価値の評価を低く変更すれば、その分を「評価損」として損金に算入できる場合があります。

ただし、これはごまかしが行われやすいので、条件がかなり厳しくなっています。詳しくは国税庁のHPをご覧ください。

テクニック5|回収不能または困難な不良債権について損失を計上する

貸倒損失

売掛金等の債権が回収できる見込みがなくなって、不良債権となってしまってはいないでしょうか。その状態がある程度の期間継続したなどの一定の要件を充たせば、その額を「貸倒損失」として、その年の損金に算入できる可能性があります。

ただし、ごまかしが行われやすいので、認められる条件はかなり厳しくなっています。

貸倒引当金

これに対し、売掛金等の債権が回収不能までは至っていないが、将来回収不能になってしまいそうな場合はどうでしょうか。

実は、この場合も、「貸倒損失」よりも条件が厳しいものの、回収不能の事態に備えて事前に一定の金額を損金に算入できる可能性があります。これを「貸倒引当金」と言います。

利用できる資格があるのは、資本金・出資金が1億円以下の会社です。

ただし、まだ貸し倒れに陥っていない段階なので、債務者が破産状態に陥っているなどの極めて厳しい条件が課されています。

テクニック6|使わなくなった事業用資産について損失を計上する

会社の固定資産台帳を確認してみてください。事業用固定資産の中に、全く使わなくなってしまった資産や、災害等で損傷した資産がないでしょうか。

そういった場合、「売却損」「廃棄損・除却損」「評価損」という損失を計上できる可能性があります。

売却損

不要な事業用固定資産をいつまでも持っていると、無駄が大きいだけでなく、固定資産税もかかってしまいます。

このような事業用固定資産については、帳簿価額よりも安い金額で売ってお金に変えれば、差額を「売却損」として損金に計上することができます。

廃棄損・除却損

また、不要な固定資産を廃棄すれば、その資産の帳簿価額を「廃棄損」として損金に算入することができます。

この場合、税務調査が入った時のために、廃棄物処理業者の領収書等の証拠を残しておく必要があります。

なお、固定資産台帳に記載されているのに実際にはもうなくなってしまっている物があれば、それについても「除却損」を計上できます。

また、パソコンのソフトのような無形の固定資産についても、もう絶対に使わないのが明らかならば「除却損」を計上することが認められています。

評価損

さらに、事業用固定資産については、資産価値を低く評価し直して、減った分を「評価損」として損金に算入することも認められています。

ただし、条件はかなり厳しく、災害による著しい損傷が生じてやむを得ない場合に限られます。

テクニック7|中小企業倒産防止共済(経営セーフティ共済)に加入する

経営セーフティ共済(中小企業倒産防止共済)は、取引先が倒産した場合に巻き込まれて連鎖倒産してしまうのを防ぐための制度です。

メリットが大きく、リスクはほぼないと言っていいので、加入資格をみたすならば、ぜひ活用していただきたい方法です。

メリットは以下の通りです。

- 掛金が年間最大240万円、累計800万円まで全額損金になる

- 40ヶ月(3年4ヶ月)以上の加入で、解約時に掛金全額が戻ってくる

- 取引先が倒産した時に最大で掛金の10倍の額を借入できる

- 急に資金が必要になったら無担保・低利率で借入できる

- 解約後、いつでも再加入できる

解約時に掛金全額が戻ってきたら、益金に算入されます。

ただし、そのタイミング、つまり解約するタイミングは自由です。したがって、たとえば退職金や新規事業の開始など、大きな損金が発生するタイミングに合わせて解約すれば、最終的な節税の効果を得ることができます。

決算対策として活用する場合は、1年分(12ヶ月分)を前納することをおすすめします。上でお伝えした「短期前払い費用」の扱いです。

ただし、翌期以降も決算期に前納したければ、2ヶ月ほど前までに忘れずに前もって手続をする必要があります。

詳しくは『中小企業倒産防止共済を活用する時の7つのメリットと4つの注意点』をご覧ください。

テクニック8|1個30万円未満、合計300万円以下の減価償却資産を前倒しで購入する

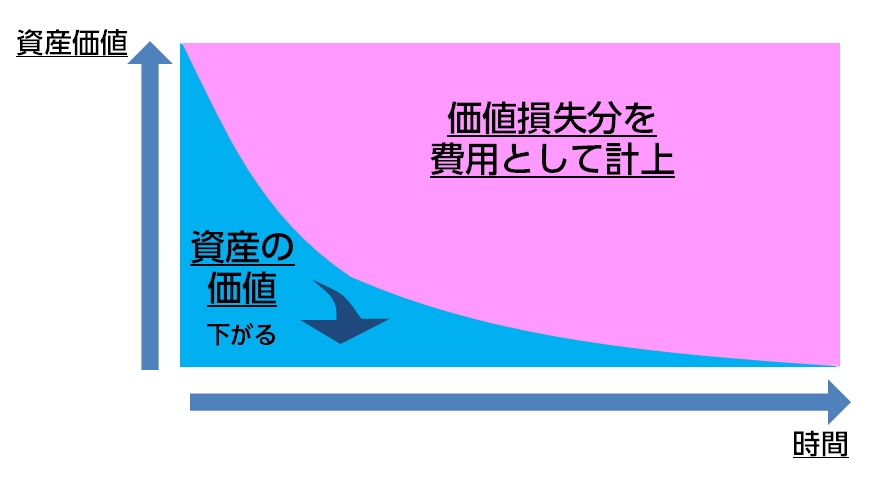

「減価償却資産」については、よく分からない方がいるかも知れませんので、簡単に説明しておきましょう。

建物、機械、船、自動車、工具、器具等といった資産は、それが利用されて収益を出し続けていくにつれて、その資産の価値が逆に減っていくものと扱われます。これが「減価償却資産」です。

「減価償却資産」を購入した時、その代金は、原則として、全額をその年の損金に算入することはできません。

その資産を活用して収益が上がっていくのに対応して、逆に資産の価値が減った分を、何年かに分けて費用として損金に算入することになっています。これが「減価償却費」です。

【減価償却のイメージ】

以上について、詳しくは『減価償却とは?節税と資金繰りで圧倒的に得するための基礎知識』をご覧ください。

ただし、資本金・出資金の額が1億円以下で、青色申告をしている中小企業の場合には、減価償却費の損金算入について特例が認められています。

すなわち、1個30万円未満の減価償却資産については「少額減価償却資産」と扱い、購入金額の全額を、年間合計300万円まで、その年の損金に算入することができます。

たとえば、1台25万円のパソコンを12台購入すれば、合計300万円をその年の損金に算入できます(詳しくは「パソコンの減価償却方法|価格帯によって違う償却方法まとめ」をご覧ください)。

ただし、必要もないものを購入するのはただの無駄遣いです。近い将来に購入する予定だった物を多少早めに買うという程度にとどめてください。

テクニック9|一気に数百万~数千万円の減価償却費を計上する

減価償却費は、原則として所定の年数に分け、かつ、月ごとに計上していくことになっています。

しかし、法令上、全額を一気に減価償却費に算入できる特例がいくつか設けられています。

たとえば、生産性向上のための設備等を導入した場合に、購入代金の全額を一括償却(即時償却)して良いという特例があります。これは国の「中小企業経営強化税制」によって認められているものです。

厳密に言えば、即時償却か、「通常の減価償却+初年度の税額控除」のどちらかを選ぶことができるということになっています。しかし、少なくとも現状では、即時償却を選ぶことをおすすめします。

なぜなら、今の先行き不透明な状況下では、手元にキャッシュを少しでも多く残しておくことが重要だからです。昨今のコロナウイルス禍のような予期せぬ事態が発生しても、キャッシュさえ手元にある程度キープしておけば、とりうる手段が多くなります。

即時償却については詳しくは「即時償却とは?基本のしくみと活用を検討する際のポイント」をご覧ください。

現在、即時償却を活用でき人気のある方法としては、コインランドリー、太陽光発電などがあります(コインランドリーについては「コインランドリー投資の3つのメリットと収益性を確保するためのポイント」を、太陽光発電については「太陽光発電投資で即時償却が認められる条件と手順・注意点」をご覧ください)。

ただし、いずれも時間的余裕が活用の条件があり、かつ、所定の申請手続が必要です。目安としては、コインランドリー投資はできれば決算の3ヶ月前、太陽光発電については決算の6ヶ月前には手続に着手しておくことが必要です。

なお、減価償却自体ではありませんが、減価償却のしくみを利用して一気に数百万円~数億円を損金に算入できる「オペレーティングリース」等の方法もあります。こちらは、案件さえあれば決算期ぎりぎりでも間に合います。ただし、近年はオペレーティングリースの人気が急騰していて、すぐ完売してしまう場合や、良い案件がない場合がありますので、できるだけ早くからお問い合わせいただくことをおすすめします。

テクニック10|従業員に還元する

例年になく利益が上がったというのであれば、従業員に還元する方法もあります。従業員のやる気を引き出すことにもつながります。いろいろ考えられますが、代表的な2つの方法を紹介します。

決算賞与の支給

まず、全従業員に対して「決算賞与」を支給すれば損金に算入することができます。ただし、以下の2つの条件をいずれもみたす必要があります。

- 決算期末までに従業員全員に支給額を通知する

- 決算期末から1ヶ月以内(つまり次の年度の最初の1ヶ月以内)に支給する

これらの条件をみたせば、従業員への通知は決算期末ぎりぎりになっても大丈夫です。

ただし、「役員」に対する決算賞与は、決算期末に決定しても損金への算入はできません。「落とし穴」のところで改めて説明します。

決算賞与についての詳細は「決算賞与とは?役員の決算賞与も損金算入できる?!」をご覧ください。

社員旅行

次に、従業員に対する慰労も兼ねて社員旅行を実施する方法もあります。

以下の2つの条件をみたしていれば、費用は「福利厚生費」として損金に算入されます。

- 旅行期間(海外旅行であれば現地での滞在時間)が4泊5日以内であること

- 全従業員の半数以上が参加していること

このように、従業員に還元することは、税金を抑えることができるだけでなく、従業員の意欲を引き出すことにつながる可能性がある方法です。

2.中小企業の決算対策の落とし穴5つ

落とし穴1|役員に対する「決算賞与」はNG

先ほど、「従業員」に対する「決算賞与」はぎりぎりに支給を決定しても損金に算入できるという話をしました。

しかし、役員に対する「決算賞与」は基本的に損金への算入が一切認められません。役員自身が「賞与」の額を吊り上げて損金を大きくするのに悪用されやすいからです。

役員に対する「賞与」を損金に算入したいのであれば、遅くとも会計年度の最初の4ヶ月目までに金額と支給時期を税務署に届け出た上で、1円の違いもなくピッタリの額を支給しなければなりません。多くても少なくてもダメです。

これを「事前確定届出給与」と言います。つまり、決算期末に駆け込み的に支給することは物理的に無理です。

従業員に対する決算賞与はOKでも、役員に対する決算賞与はNGです。絶対に忘れないようにしてください。

落とし穴2|「高級外車」のような高額な減価償却資産の購入はNG

たまに、「決算対策」として高級外車の購入を勧めている本やサイトを見かけます。

しかし、これは、二重の意味で疑問があります。

すなわち、決算期末に駆け込み的に中古の資産を購入したとしても、購入時から期末までの分しか損金に算入されません。そんな金額は微々たるもので、あまり効果がありません。

また、事業に必要もないのに高級外車を購入するのはただの無駄遣いです(高級外車が好きでどうしても乗りたいというのであれば話は別ですが)。

ただし、そうは言っても、今年度だけ突発的な利益が出て、何とか決算対策したいという場合はどうしても発生します。

そういう場合、一気に大きな損金を計上できる選択肢としては、「テクニック8」「テクニック9」で解説した、減価償却の特例として一気に償却できる方法を利用する選択肢もあります。

また、オペレーティングリースに出資する方法があります。これは、減価償却のしくみを巧みに利用した方法です。

なお、自動車の購入が節税につながるしくみと、節税の効果が高い方法については、「中古車の減価償却|最短1年で減価償却できるため知っておきたい基礎知識」をご覧ください。

落とし穴3|目先の損金のためだけに法人保険に加入するのはNG

法人向けの保険商品、つまり「法人保険」の中には、保険料の全部又は一部が損金に算入される商品があります。そのため、決算期末直前に法人保険に加入し、保険料を「テクニック2」で説明したように「短期前払費用」として損金に算入して、大幅な黒字を一気に解消しようとするという話をよく聞きます。

しかし、保険料の全部または一部が損金に算入されるという扱いは「課税の繰り延べ」にすぎないことに注意が必要です。つまり、後で解約返戻金を受け取れば、益金が発生し、結局は税金を支払わなければならなくなる可能性があるのです。

したがって、解約返戻金を何に活用するのかを明確にしておく必要があります。たとえば、自分自身や従業員の退職金、新規事業への投資などです。

また、2019年10月に法人保険の保険料の損金算入ルールが改定されました。

これにより、現在、ごく一部の限られた保険商品を除いて、保険料の損金算入割合が高い商品は、解約返戻金の返戻率が低くなっています。なので、保険商品・プランを慎重に吟味する必要があります。中でも、全額損金にできるプランは、活用できる条件があり、金額にも限度があるので、とりわけ、ベストなプランを厳選することをおすすめします。

しかも、保険料が損金に算入されるという扱いは「課税の繰り延べ」にすぎないことに注意が必要です。

つまり、後で保険金や解約返戻金を受け取れば、それが益金に計上され、その年度にその分の税金をいっぺんに払わなければならなくなる可能性があるのです。

また、法人保険については、経営者の事業承継・相続税対策、役員退職金準備、従業員の福利厚生などの役割も果たします。そのような目的まで考慮に入れてプランニングする必要があります。

このような目的を立てておくことができないのであれば、保険への加入はやめておきましょう。

なお、法人保険の活用法や活用事例については、「法人保険とは?会社の様々な問題解決に有益な最新6つの活用法」をご覧ください。

落とし穴4|損金算入だけを目的として接待をするのはNG

接待にかかったお金等の交際費は、もともと、損金への算入が制限されています。ただし、飲食費についてはその制限が緩和されています。

特に、資本金1億円以下の中小企業は、宴会や接待等にかかる飲食費については以下のどちらかを選ぶことができることになっています。

- その年度あたり800万円まで

- その年度分の全額の1/2まで

ただし、中小企業で年間1,600万円を超える交際費を使えるような会社はないと思いますので、このうち意味があるのは実際上、年度あたり800万円まで損金に算入できるというルールの方だと考えられます。

しかし、800万円まで損金に算入できるからといって、損金への算入だけを目的として接待を繰り返すのは愚の骨頂です。税金は減らせるかも知れませんが、それ以上に、会社の資金が減ってしまいます。

税金を減らすことは、あくまでも使える資金を増やすための手段であって、目的ではありません。

落とし穴5|その他の「決算対策」のためだけの出費

損金の額が増えれば税金の額を減らすことができます。しかし、その分、会社に残るキャッシュが減ることになります。

「決算対策」のためだけに本来なら不要な出費をするのは、単なる資金の無駄遣いです。

利益を上げた分の税金をまじめに支払ったうえで、事業資金に充ててより大きな利益を出して会社を発展させる方が有益なのは間違いありません。

また、これまでお伝えしてきたとおり、決算対策の方法は、お金を使わない方法も含めていろいろあります。まずは、この記事で紹介している方法のうち実行できるものがないかひと通り検討して、やり尽くしてみることをおすすめします。

おまけ|決算期をいつに設定するかも重要

最後に、決算期をいつに設定するかは、きわめて重要な問題です。

すなわち、売上のピークの期間が例年決まっているのであれば、その時期が決算期と重なるのを避けたり、事業年度の始まりにしたりことで決算対策がしやすくなります。

たとえば、例年12月が繁忙期で売上のピークの場合、事業年度のスタートを12月にすれば、決算の見通しを早期に立てることができます。それによって、翌年11月までの間にじっくりと余裕を持って決算対策を考え、実行することができます。

決算期を変更するには株主総会で会社の定款を変更しなければなりませんが、中小企業であれば株主はオーナー1人だったり同族だったりすることが多いので、その手続は難しくはありません。

株主総会を開催して議事録を作成し、税務署に届出をすれば完了です。

まとめ

決算対策として有効で是非とも押さえておいていただきたい10のテクニックをお伝えしました。

また、決算対策をしようとして陥りがちな5つの落とし穴を取り上げて説明しました。

会社の経営は「節税」や「決算対策」が全てではありません。経費をたくさん使って損金を増やせば、税金は減りますが、それ以上のキャッシュを減らしてしまうリスクがあります。

重要なのは、会社になるべくキャッシュを残すことと、お金を使うにしても会社と従業員にとって意味のある使い方をすることです。この記事を何回もお読みになって、ご自身の会社に必要で、かつフィットした決算対策を実践していただきたいと思います。