太陽光発電の装置を新規設置した場合、原則として、電力の自家使用が目的でない限り、即時償却が認められません。

しかし、実は、今なお、投資用の太陽光発電設備でも、一定の条件の下、即時償却が認められる特例があります。

それは、「福島復興再生特別措置法」に基づく認定を受けた場合です。

今回は、その「福島復興再生特別措置法」の下、太陽光発電設備への投資で即時償却が認められる条件や手続、注意点等について、分かりやすく解説します。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.太陽光発電設備の即時償却とは

1.1.福島復興再生特別措置法による税制優遇

福島復興再生特別措置法(以下、特措法)とは、原子力災害からの福島の復興及び再生の推進を図るために定められた法律です。

この特措法に基づき、法人または個人が認定を受け、福島第一原発に隣接した地域で復興のための新規設備投資を行うと、税制優遇を受けることができます。

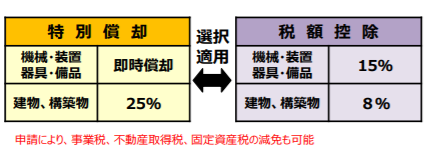

「即時償却」または「税額控除」のいずれかを選ぶことができます。

(出典:福島県HP)

即時償却と税額控除の違いと選び方のポイントについては「即時償却とは?基本のしくみと活用を検討する際のポイント」をご覧ください。

1.2.税負担軽減効果はどれくらいあるか?

即時償却を選択しても、初期投資額の全てが即時償却の対象となるわけではありません。

ざっくりとしたイメージですが、初期投資額2500万円の場合、土地の利用料や諸費用を差し引いた設備費として、投資額の90%ほどが即時償却の対象となります。つまり、初年度に約2250万円の損金を作ることができるということです。

法人実効税率30%で計算すると、約675万円の税負担が軽減されるということです。

2.即時償却が認められる要件

特措法で即時償却が認められる要件は以下の3つです。

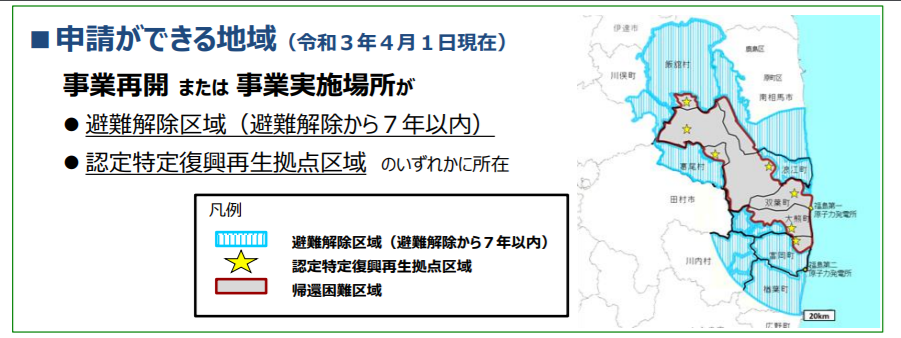

- 避難指示が解除された場所で、解除から7年以内に事業を開始すること

- 地域復興のために新規事業を計画し、設備投資すること

- 福島県知事の認定を受けること

2.1.避難指示が解除された場所で、解除から7年以内に事業を開始すること

1つ目の要件は、避難解除区域で事業を行うことです。

ただし、申請は避難解除指示が出てから7年以内に行うとされています。

地域によって避難解除指示が出た時期が異なるので、申請期限もそれぞれ異なります。

(出典:福島県HP)

2.2.地域復興のために新規事業を計画し、設備投資すること

次に、地域復興のために新規事業を計画し設備投資することです。

特措法に基に福島県が作成した「企業立地促進計画」には、対象となる業種が定められています。

太陽光発電設備は「F 電気・ガス・熱供給・水道業」にあたります(法規則第11条第2号)。

ただし、どのような設備投資でも計画が認められるということではありません。

あくまで地域復興のための設備投資であることが必要です。

たとえば、発電した電力の一部を地域に送電する、利益の一部を地域に寄付する、などを計画に盛り込む必要があります。

2.3.福島県知事の認定を受けること

第三に、作成した計画が福島県知事の認定を受けることが必要です。

詳細はこの次に説明します。

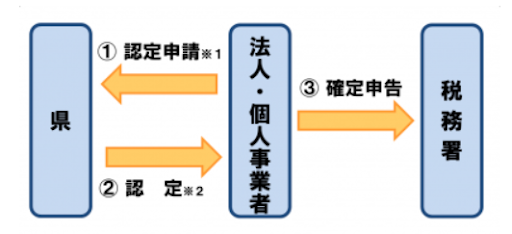

3.即時償却を受けるための手続(手続要件)

特措法に基づいて太陽光発電投資で税制優遇を受けるには、まず計画書を作成し、福島県に認定の申請を行い、認定を受け、実際に事業を行う必要があります。

また、事業を行っている期間中、実施状況を報告しなくてはなりません。

(出典:福島県HP「事業再開、企業立地促進に係る税の優遇措置について」)

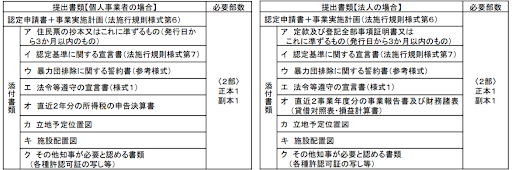

3.1.申請時の必要書類について

申請時には以下の書類の提出が必要です。

【法人・個人共通】

- 認定申請書

- 事業実施計画

- 宣言書(認定基準・法令遵守)

- 誓約書(暴力団排除)

- 立地予定図

- 施設図

- その他(各種許可証の写しなど)

【法人】

- 定款

- 登記全部事項証明書

- 二年分の事業報告書

- 二年分の財務諸表

【個人】

(出典:福島県HP)

申請書類から認定までは約1ヶ月かかるので、余裕をもってスケジュールを立てる必要があります。

3.2.確定申告を行う

計画の認定を受けた事業者は、認定書を根拠として確定申告を行わなければなりません。

3.3.実施状況の報告

計画の実施状況を5年間、福島県に報告する必要があります。この報告は、各年度の事業終了後2ヶ月以内に行うことが義務付けられています。

4.投下資本を回収する上で考慮すべきこと

太陽光発電投資は、このように、即時償却または税額控除による税負担軽減の効果があります。

ただし、あくまでも「投資」ですので、投下資本の回収を着実に行えなければ、意味がありません。

太陽光発電は、初年度に大きな金額を投資し、20年という長い年月で回収していくことになります。利回りは、立地などにもよりますが、年6~7%程度と言われています。

屋外に太陽光パネルを設置し、発電を継続的に行い、電力を供給するという事業の特性を考慮し、収益発生の確実性や、考えられるリスクの内容・対処法等を確認した上で、計画を立てることが重要です。

以下、業者の選び方と物件の選び方とに分けて解説します。

4.1.業者の選び方

まず、業者の選び方です。

投資期間が長期にわたるので、ある程度の施工実績があり、信頼できる業者を選ぶことです。以下の点を確認して下さい。

・電力を確実に購入してもらえるか

太陽光発電で生産された電気は、FIT制度により、20年間、電力会社が固定価格で買い取ることが国に約束されています。

FIT制度に基づいて電気を電力会社に販売することを確認して下さい。

・コストを明示しているか

初期投資費用としては設備代以外にも土地の代金や登記費用などのコストがかかります。

また初年度以降も、メンテナンス代や通信費がランニングコストとして発生します。これらのコストを明示せずに高い利回りを謳う業者には注意が必要です。

また太陽光パネルは経年劣化により生産効率が低下してくるので、それが発電量のシミュレーションに織り込まれていなければなりません。

・定期メンテナンスを行っているか

定期メンテナンスを怠ると、ボルトのゆるみなどが災害時の被害拡大につながります。

また雑草を放置すると発電量が減るなど様々なトラブルの原因になるため、除草がメンテナンスに含まれているかの確認も必要です。

ケーブルの保護、除草などを自分で行わなくてはいけない場合もあるので、どこまで業者に任せられるか確認して下さい。

・保険、事故時のアフターケアなどは適切か

災害や動物などによる事故をカバーする保険に加入しているか、事故時の対応を任せることができるかなどを注視する必要があります。

必要な保険は以下の3つです。

- 動産総合保険:設備が災害等で壊れた場合の修理費用・再建費用をカバーする

- 施設賠償責任保険:設備の据付が不十分等の理由で人の身体や財物を害した場合の損害賠償金等をカバーする

- 休業補償保険:設備が災害等で壊れて発電できなくなった場合に、本来得られたはずの売電価格をカバーする

4.2.物件の選び方

物件の選定にあたっては以下の項目を参考にしてください。

・天候の影響

過去の気象データやハザードマップなどを確認し、施設の日照量が十分であるか、災害の影響を受けにくい土地であるか等を確認してください。

また、シミュレーションについて、天候等に関する信頼のおけるデータに基づいて行っているかを確認することも大切です。

・近隣住宅への影響

暴風によって太陽光パネルが飛散し、近隣の住宅に損害を与える等のトラブルが発生することがあります。また太陽光パネルの反射光が住宅にもたらす害(光害)が問題に発展することもあります。

したがって、近隣に住宅等がないか、トラブルの可能性はないか、確認することも必要です。

なお、このリスクは上述した施設賠償責任保険である程度カバーすることができます。

4.3.出口戦略はどうするか?

20年の固定買取期間が終了した後の「出口」はどのように考えておけばよいでしょうか。

まず、買取単価はおよそ1kWあたり5~10円になるものと予測されます(※)。

ただし、買取価格が下がったとしても、その時点では投下資本回収済みなので、そのまま発電装置が劣化して発電できなくなるまで続けることをおすすめします。

その場合、保険はご自分で確保していただくことになります。

先ほど挙げた3種類の保険(動産総合保険、施設賠償責任保険、休業補償保険)のうち、固定買取期間が終了した後も加入しておくべきなのは施設賠償責任保険です。

なぜなら、太陽光パネルが飛散して人にケガをさせたり、モノを壊したりした場合の損害賠償金は高額になるからです。

一方、動産総合保険に関しては、古い設備は保険料が割高になるため、固定買取期間終了後は付ける必要が乏しいと言えます。壊れたら残った部分で発電できるので、それでも支障はありません。

また、休業補償保険も、同様の理由から、付けなくても問題ありません。

※買取価格の予測に大きな幅がある理由は、太陽光発電の普及スピードに左右されるからです。すなわち、国は一応、2030年度までに電源構成の中での再生可能エネルギーの割合を40%にまで増やすという目標を掲げています。しかし、現状、この目標がどの程度達成されるかは予測困難です。

まとめ

太陽光発電設備への投資で即時償却が認められるのは、福島復興再生特別措置法に基づき、避難解除区域内で地域復興のための新規事業として行うケースです。

即時償却または税額控除が認められるのは大きなメリットです。しかし他方で、ある程度の資金を投入するので、投下資本を着実に回収できなければ意味がありません。

そこで重要なのが、収益発生の確実性や、考えられるリスクの内容・対処法等を確認した上で、綿密な計画を立てることです。

そのためには、信頼できる業者と、着実に収益を挙げられる物件の選び方が肝要です。