弊社では、レバレッジドリース(オペレーティングリース)による節税の案件のご紹介・情報提供を行っております。もし

・オペレーティングリースを活用するメリット・リスクを詳しく知りたい

・お金が会社に戻ってくる時のことまで考えてプランニングしてほしい

・他にも税金対策・決算対策をいろいろ検討したい

といったことをお考えであれば、お気軽にご相談ください。

あなたはオペレーティングリースという言葉と、そのしくみを使った節税をご存知でしょうか。

まだそれほど広く知られてはいませんが、事業で単年度に突発的に大きな利益が出てしまった場合、節税対策・決算対策に大いに役立ちます。そして実際に、オペレーティングリースを利用した節税スキームが投資商品として売り出されています。

ただ、どんな商品でも良いわけではありません。決定的に重要なのは商品の選び方です。しかし現状、オペレーティングリースを活用した節税対策のしくみや注意点について、きちんと分かりやすく説明している本やウェブサイトは非常に少ないです。

そこで、この記事では、オペレーティングリースを活用した節税について、基本的なしくみ・メリットと、失敗しないための選び方のポイントをお伝えします。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

まず、オペレーティングリースとは何なのかについてお伝えします。

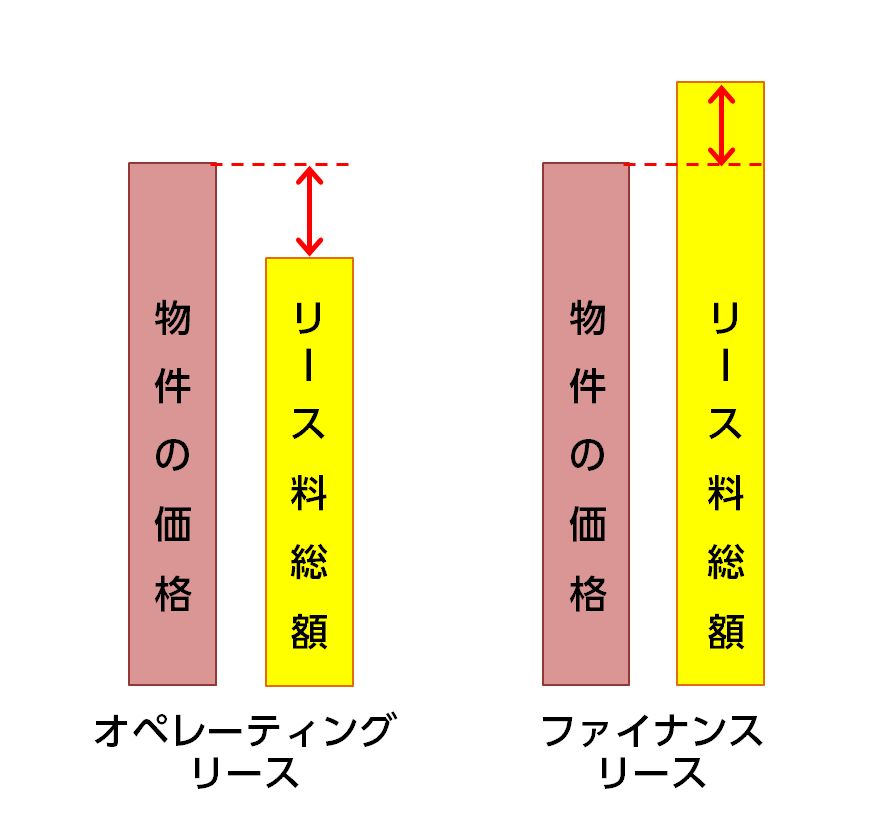

リースの種類は、大きく分けて、オペレーティングリースとファイナンスリースの2種類です。どちらも形式は一定期間、お金を払って物を借りるというものです。

そして、オペレーティングリースは「ファイナンスリースでないもの」とされています。

ですので、ファイナンスリース⇒オペレーティングリースの順番で説明します。

ファイナンスリースは、実質的に物を分割払いで購入するものです。そして、以下の2つの条件をみたすものです。

どういうことかというと、実質的に分割払い購入するのと同じなので、物を受け取って使い始めた後で解約(キャンセル)するのは基本的にNGです。

また、分割払い購入すると代金総額は利息等が上乗せされてもともとの価格よりも高くなります。

これに対し、オペレーティングリースは、ファイナンスリースにあたらないものです。

つまり、

のどちらかをみたすものです。

そして、特に重要なのが、「2.リース料の総額が物件の価格より低い」という条件です。

オペレーティングリースの対象となる物件は、中古でもある程度の値段がつくものに限られます。

なぜなら、オペレーティングリースは

物件の価格 > リース料総額

ですので、物件の貸し手(所有者)がその差額を回収するには、物件をリース終了後に売ってお金に変えられなければならないからです。

したがって、オペレーティングリースの対象となるのは、ポンコツでなければある程度の値段で売れるものです。たとえば以下のような物件です。

これに対し、パソコンやコピー機等、すぐバージョンが古くなって値がつかなくなってしまうような物は、オペレーティングリースには向いていません。実質買い取りのファイナンスリースが向いています。

以上がオペレーティングリースの基本的なしくみでした。では、このオペレーティングリースがどのように節税・決算対策に役立つのでしょうか。

オペレーティングリースを活用した節税スキームは、簡単に言うと、航空機、船舶、コンテナといった超高額な物件を、みんなでお金を出し合って買い、リースに出す方法です。

そこで、これから、節税商品としてのオペレーティングリースの活用法と注意点について、分かりやすくお伝えします。

オペレーティングリースを活用した節税は、以下の手順で行います。

たとえば、ジェット機であれば、ボーイングとかエアバス等の航空機メーカーから買い、航空会社に貸し、業務に使ってもらいます。

なお、先ほどお伝えしたように、オペレーティングリースの対象となる物件は中古で値がつくものです。

その点、航空機等は通常、こまめにメンテナンスしているので、5~10年では価値はそれほど減らないと考えられます。

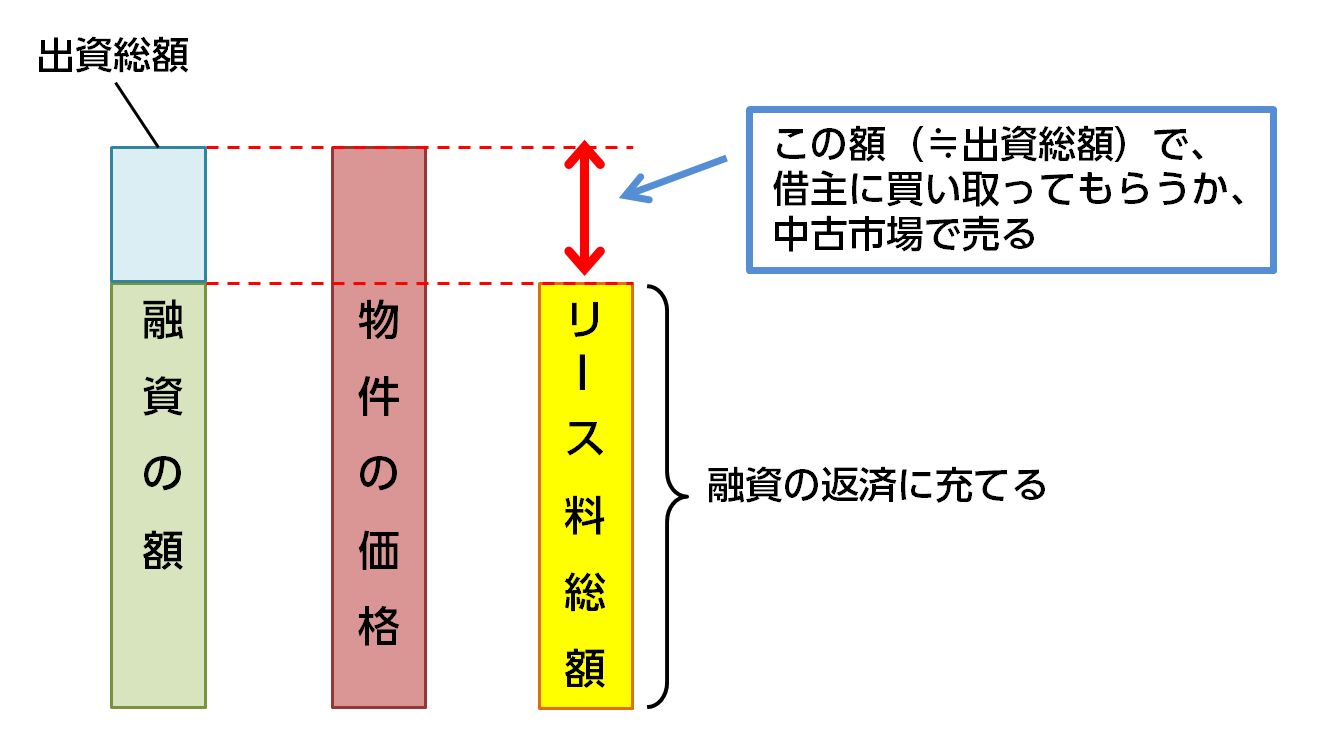

まず、「匿名組合」という団体を作り、そこにお金を出し合います。

物件がたいへん巨額なので、1口1,000万円とか、大きなものだと1口7,500万円になるものもあります。

匿名組合は、組合員が出し合ったお金に加えてさらに、金融機関からも多額の借り入れをして、巨額の資金を集めます。

たとえば、みんなが30%出し合い、あとの70%を金融機関から借り入れるという具合です。

そして、その巨額の資金で、ジェット機や大型船、コンテナ等の超高額な物件を買うのです。

この時、物件は、匿名組合に参加している会社が組合を通じて持ち合っている形になります。したがって、各会社が出資した分の額が、それぞれの資産として計上されます。

そして、「匿名組合」から物件をオペレーティングリースに出します。

ジェット機であれば航空会社、船舶・コンテナであれば船会社にリースに出すのです。

この時、匿名組合が金融機関から融資を受ける額(金利も含む)と、リース期間中のリース料総額は、ほぼ同じ額になるように設定してあります。なぜこうするかというと、

というイメージです。

匿名組合が受け取るリース料は、金融機関からの融資の返済に充てられます。

では、初年度の決算で多額の損金を出すしくみについて、ざっくりお伝えします。

匿名組合で損失が出るので、それを、組合員である各法人に、出資口数に応じて振り分けるのです。それが、各法人において損失として計上されます。

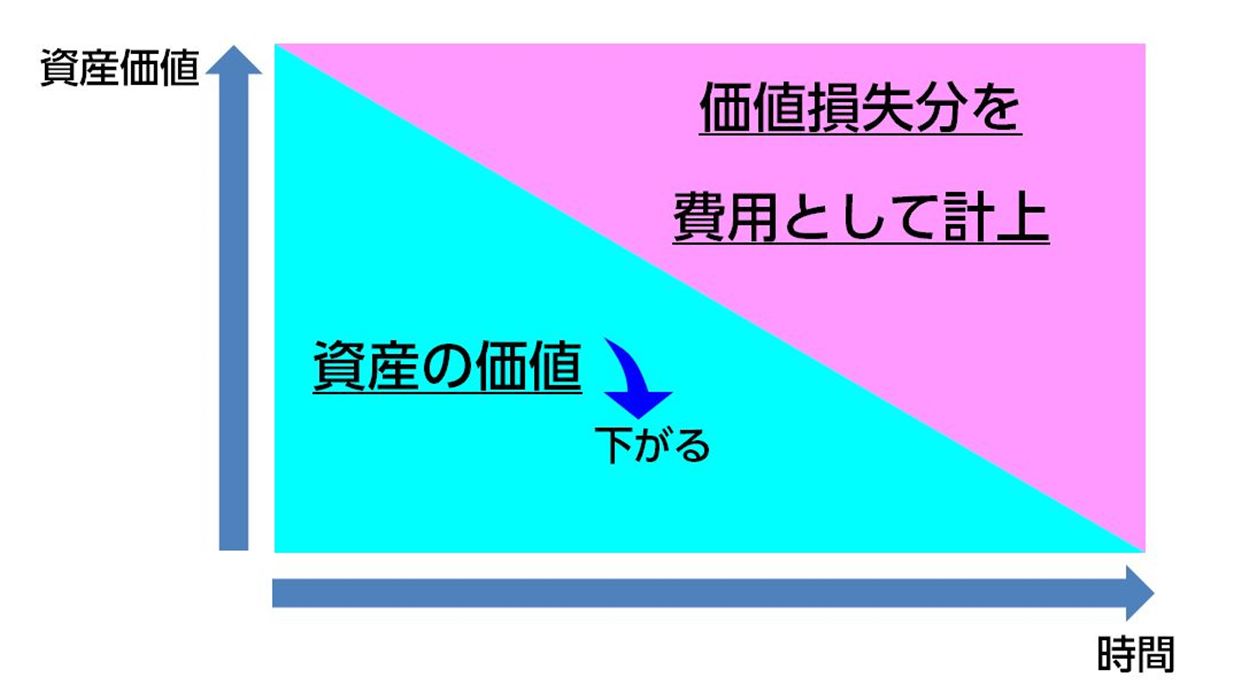

匿名組合で損失が出る仕組みのうち、特に重要なのが「減価償却」という処理です。ここで減価償却について簡単に説明しておきましょう。

減価償却は、ある年度に物件を買ったら、その時から、代金の額を何年かに分けて費用として計上していくことです。

物件は買った直後から事業に使われ、通常はそれに応じて価値がすり減っていくので、その時々の資産の価値を適切に把握していかなければなりません。

そのため、物件の価値が減った分を損失として計上します。これが「減価償却」です。

この損失は、匿名組合に参加しているそれぞれの会社に、出資の口数に応じて分配されます。

そして、それぞれの会社で、「特別損失」として損金に算入されます。

この「特別損失」による損金の額が大きければ大きいほど、節税につながるのです。

したがって、オペレーティングリースによる節税の効果を大きくしたければ、以下のような特徴を持った商品を選ぶ必要があります。

航空機、船舶、コンテナは、償却期間5~10年です。また、中古だと、償却期間はさらに短く、2年で償却できることがあります。

節税のためのオペレーティングリースの商品はこういったことを計算に入れて作られています。

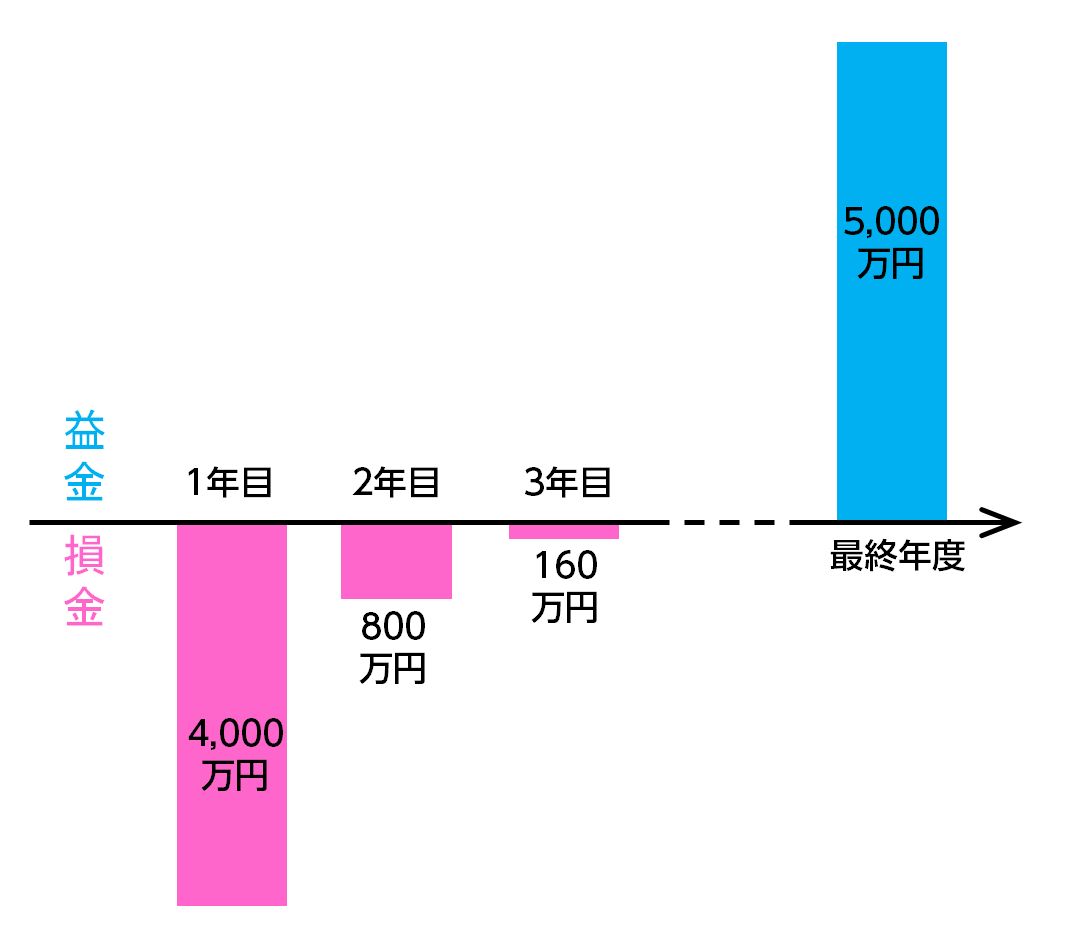

たとえば、オペレーティングリースの商品に5,000万円を出資し、初年度に80%の4,000万円が損失として計上され、2年目も残額1,000万円の80%の800万円が損失として計上される、という具合にです。

この場合、初年度と2年目で、資産計上額5,000万円のうち合計4,800万円、つまり96%が損失として計上され、損金として処理できる計算になります。

リース期間が終わった後、匿名組合は、物件をリース先の航空会社等に買い取ってもらうか、中古市場で売却してお金に替えます。

そして、そのお金を匿名組合に参加している会社みんなで分け合って、終了です。

なお、このお金は益金に算入されます。したがって、何もしなければここで課税されてしまいます。そうなっては節税になりませんので、手当てが必要です。この点については後ほど改めてお伝えします。

以上が、オペレーティングリースによる節税のしくみです。

オペレーティングリースは、単年度にたくさんの損金を出せるので、突発的に大きな利益が出てしまった年度の決算対策に非常に有効です。

ただし、正しい商品を選ばないと、節税の効果が得られないばかりか、損をしてしまうリスクがあります。

そこで、ここからは、正しい選択をしていただくために、オペレーティングリースを節税に活用する上で絶対に押さえておいていただきたい注意点を5つ、お伝えします。

リースの期間が終わると、匿名組合は物件を売って代金を得て、清算してみんなで分け合うことになります。

その結果、多くの場合、出資したお金の総額と同じくらいか、大部分のお金が戻ってきます。これは雑収入として益金に算入されます。

たとえば5,000万円の物件について、期間7年のオペレーティングリースを組んだ場合、7年後に5,000万円近い額が「ドカーン」と戻ってきて益金になるのです。

このままでは結局、税金を取られてしまいます。したがって、それを避けるためには、戻ってくるお金と同額くらいの損金を計上できる計画があればベストです。

実際、近い将来の事業拡大などの資金需要を見込んで、その時に備えて利益を先送りすべく、オペレーティングリースによる節税スキームを活用するケースも多いです。

他にも、ちょっと裏ワザ的な方法について、『オペレーティングリースによる計画納税のしくみ・メリットと選び方のポイント』でお伝えしておりますので、詳しくはそちらをご覧ください。

なお、どうしても損金を計上できる使い道が見つからないのであれば、最終手段として、再度オペレーティングリースに出資する方法があります。

次に、オペレーティングリースに出資した場合、その額はリース期間中ずっと拘束されてしまいます。

なので、資金繰りに余裕がない中でオペレーティングリースに参加すれば、銀行から融資を得る以外にありません。

現状、ただでさえ多額の借入金の返済があるのに、それに加えて融資を受ければ、より資金繰りが苦しくなるリスクがあります。

銀行に融資の利息分をもうけさせるだけになってしまっては意味がありません。

目先の決算対策をしたいからといって、借入までして資金繰りを圧迫するようなことはくれぐれも避けてください。

現状、オペレーティングリースを活用した節税は、税法上の減価償却等のルールに則っている限り適法という扱いです。

しかし、税務リスクを避けるためには、念には念を入れて選ぶに越したことはありません。

オペレーティングリースの商品を販売している事業者の多くは、税務署の確認をとったり、税理士等の専門家に税務処理について確認をとったりした上で販売しています。

ただし、中には少数ですが、確認をとらずに販売している業者も見受けられます。もしオペレーティングリースを利用するのであれば、きちんと税務署や専門家の確認をとっている商品を選ぶようにしましょう。

オペレーティングリースは、リース期間が終わった後、順調にいけば、出したお金の総額と同じくらいのお金が戻ってきます。

ただし、元本保証はありません。

たとえば、リースから思ったように収益が上がらないこともあります。また、リース後に物件を売った時に、予想外に値段が付かないこともあります。

そういう場合、出資した額よりも大きく目減りしてしまうリスクがあります。

物件がきちんとした品質・性能を備えているか、リース先の航空会社や船会社の経営状態がしっかりしているか、など、慎重に見極める必要があります。

オペレーティングリースによる節税の商品の多くは、航空機や船舶等を海外で購入し、海外の航空会社や運送会社にリースします。

したがって、外貨建ての商品が主流です。円建ての商品はないわけではありませんが、限られています。

そのため、「円高ドル安」「円安ドル高」といった為替の影響を受けます。

「円高ドル安」の時に開始し、「円安ドル高」の時に終わるのであれば、円に換算すると得をする計算になります。

他方、「円安ドル高」の時に開始し、「円高ドル安」の時に終わるということになると、円に換算する際に損をしてしまうリスクもないわけではありません。

一つの目安として、2001年から現在(2018年10月)までの為替の平均は約106.4円ですので(こちらのサイトでご確認ください)、1ドル=106円以下でスキームが組まれていればなお良いでしょう。

最後までお読みいただき、誠にありがとうございます。

オペレーティングリースを活用した節税のしくみについてお伝えしてきました。

減価償却のしくみを利用した節税方法で、単年度に大きな額を節税するのに適したスキームです。

税務処理についてきちんと税務署や専門家の確認をとっている商品を選ぶことをおすすめします。

また、いったん出資するとリース期間中はキャッシュが拘束されますし、為替の影響等のため損をするリスクがないわけではありません。

活用を考える際は、以上のことを踏まえて、会社にとって最も条件の良い商品を慎重に選ぶことが重要です。

なお、オペレーティングリースによる節税は、物件の種類ごとにそれぞれ特徴があります。より詳しいことをお知りになりたい方は、航空機については『航空機のリースの節税の仕組みとメリット・デメリットの全て』、船舶については『船舶のオペレーティングリースとは?メリットとリスク、選び方のポイント』、コンテナについては『コンテナのリースの節税の仕組みとメリット・デメリットの全て』を、それぞれご覧ください。

弊社では、レバレッジドリース(オペレーティングリース)による節税の案件のご紹介・情報提供を行っております。もし

・オペレーティングリースを活用するメリット・リスクを詳しく知りたい

・お金が会社に戻ってくる時のことまで考えてプランニングしてほしい

・他にも税金対策・決算対策をいろいろ検討したい

といったことをお考えであれば、お気軽にご相談ください。

今期だけ急に大きな利益が上がってしまって、決算対策にお悩みではありませんか?

そんな時の節税対策として古くからあるのが、「航空機、船舶、コンテナ等のオペレーティングリースを活用する方法です。

初年度に数千万円~数億円が一気に損金に算入されます。

そして、リース終了後にほぼ全額が戻ってきます。

ただし、リスクもあり、それをきちんと踏まえて選ばなければなりません。

本書では、オペレーティングリースを活用した節税について、基本的なしくみ・メリットと、選び方のポイントを、具体例もまじえ、40ページにわたって分かりやすく説明しています。

ぜひダウンロードして、決算対策にお役立てください。

固定資産税ゼロで最短4年償却!「トレーラーハウス」が優秀な節税投資と呼ばれる理由

不動産投資を検討する際、多くの経営者が直面するのが「固定資産税」や「長い減価償却期間」という壁です。アパートやマンションへの投資は、長期的に安定した収益が見込める一方で、毎年の固定資産税負担が重く、また建物の減価償却期間が長いため(木造で22年、RC造で4

利益が出過ぎた社長へ捧ぐ「決算直前の駆け込み節税」ベスト9!無策で高額納税する前に読むべき資産防衛の鉄則

「今期は予想以上に業績が良く、過去最高益になりそうだ」経営者にとって、これほど嬉しいことはありません。しかし、決算月が近づくにつれて、その喜びは「納税への恐怖」へと変わっていきます。日本の法人税率は、実効税率で約30%〜34%です。汗水流して稼いだ利益の3

合法的に利益を「無税」で貯蓄せよ!会社を救う最強の「簿外資産」スキーム7選を税理士が完全解説

「今期は過去最高益が出そうだ。しかし、このままでは法人税でキャッシュがごっそり減ってしまう…」「来期以降の不況に備えて、内部留保を厚くしたいが、税金を払った後では資金が貯まらない」 経営者にとって、利益が出ることは最大の喜びであると同時に、納税による

オペレーティングリースによる計画納税のしくみ・メリットと選び方のポイント

決算対策で最も厄介なケースは、「今期、突発的に大きな利益が出てしまった」というものです。 そのような場合に活用できる、いわゆる「節税」の方法として、近年人気が増大しているのが、航空機、海上輸送用コンテナ等のオペレーティングリースです。 オペレー

船舶のオペレーティングリースとは?メリットとリスク、選び方のポイント

船舶のオペレーティングリースは、法人の計画納税(節税)・決算対策の手段として人気があります。 数千万円~数億円のお金を出資し、初年度に大きな損金を計上して、6~10年後などリース期間が終了する時には、出資した額と同額かそれ以上の額が返ってくるというも

あなたは、事業用資産について、ファイナンスリースの活用をお考えになっていることと思います。 ただ、どんなメリットがあるのか、会計処理はどうなっているのか、よく分からないのではないでしょうか。 ファイナンスリースは、一応は物件をお金で借りるという

トラック・オペレーティングリースによる利益繰り延べ戦略――航空機リースに代わる国内完結型スキームの全貌

「利益がかなり出そうで、法人税の支払いが怖い」――こうした声を経営者の方から聞く機会は少なくない。 従来、利益の繰り延べ策として多くの法人が活用してきたのが航空機オペレーティングリースだが、資金が7年~10年にわたりロックされる点や、ドル建て運用に伴

聞き慣れない方もいらっしゃるかもしれませんが、航空機のリースは法人の節税でよく活用されるスキームです。 航空機リースでは、1年目2年目の近期で大きな損金を計上して、10年後などリース期間が終了する時には、それと同額かそれ以上の益金を得ることができると

個人でも活用可能なヘリコプター投資(オペレーティングリース)による所得税・法人税の圧縮戦略

突発的に大きな利益が発生した法人や、高所得で多額の所得税負担に悩む個人の方にとって、効果的な節税策の選択肢は年々狭まっています。特に個人で活用できる節税スキームは限られており、「法人なら使えるけれど個人では難しい」というケースが多いのが実情です。 そ

事業承継の税金対策|オペレーティングリースで自社株評価を下げる方法

長年かけて大切に育て上げてきた会社を、いずれは後継者である子どもに引き継いでほしい。そう願うオーナー経営者にとって、避けては通れない大きな壁が、事業承継に伴う「税金」の問題です。 特に、業績が好調で、内部留保が厚い優良企業であるほど、会社の価値、すな

「資産防衛の教科書」運営会社の代表と税理士が、会社の永続の助けとなるよう、1円でも多くお金を残すノウハウを極限まで詰め込んだ書籍です