航空機のオペレーティングリースで3,000万円を損金算入でき、900万円節税できる事例

- 2019年1月24日公開

まず、九州地方の資産管理会社:A社の事例を紹介します。

A社が活用したのは、9年間で約900万円の税金を減らすことができるプランです。

※1ドル=113.35円で計算した場合

1.A社の情報

A社の情報は以下の通りです。

〈A社の情報〉

- 社長の年齢:56歳

- 決算期:11月(設立1年目)

- 経常利益予測:3,500万円

- 前期経常利益:300万円

A社は、社長様が、先祖伝来の土地を賃貸して収益を得るにあたり、税金対策のため設立した会社です。

今期、A社の土地を、県が新たに公的施設を建設するための用地として買い取り、それによって3,000万円を超える利益が出たため、節税対策をしたいとのご相談でした。

2.A社が選んだプランとその理由

活用したオペレーティングリースのプランは以下の通りです。

〈Bリース会社のオペレーティングリースのプラン〉

- 物件:航空機(ボーイング737シリーズ・新造)

- 賃借人:中東の国営航空会社

- 金額:5,300万米ドル

- リース期間:9年(賃借人が買取予定)

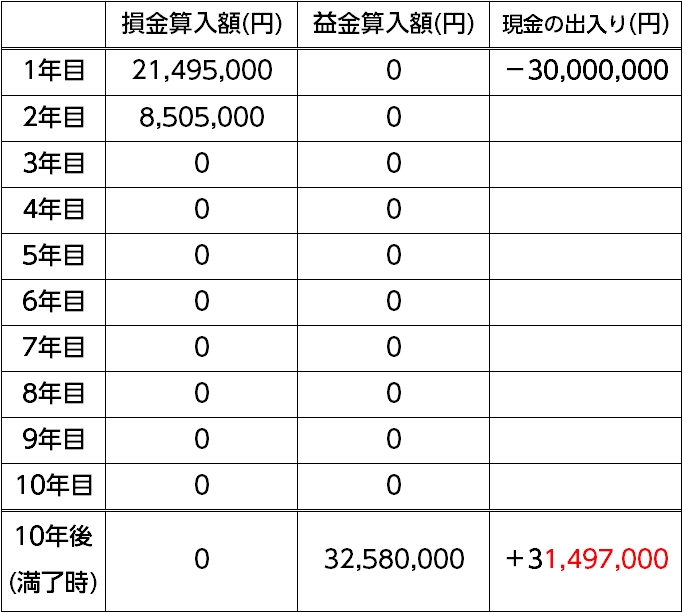

- 初年度損金算入額:21,495,000円/3,000万円(7%)

- 損益が分配される日:各年の11月末日

- 1口あたりの出資額:1,000万円以上

- 終了後に返ってくる額:3,150万円/3,000万円(0%)

※リース開始時・終了後の為替レートがいずれも1米ドル=113.35円として計算

A社はこのプランに3口・合計3,000万円出資しました。

A社がこのプランを選んだ主な理由は以下の2つです。

- リース後に出資額が戻ってこないリスクが低い

- リース後に返ってきたお金の使い道が決まっている(慈善事業の財団の設立)

選んだ理由1|リース後に出資額が戻ってこないリスクが低い

まず、リース後に出資額が戻ってこないリスクが低いことです。

物件の航空機は、賃借人が高確率で買い取ることが見込まれます。また、万一そうならなかったとしても、中古市場で値が付く可能性が高いと考えられるのです。

なぜなら、ボーイング737シリーズは、民間航空機の中でも最も人気が高い機種だからです。

航空機の世界では、1990年前後に開発された機体が今も現役で活躍しています。なので、物件の飛行機は、9年後であればまだまだニーズが高いと考えられるのです。

選んだ理由2|リース後に返ってきたお金の使い道が決まっている(慈善事業の財団の設立)

社長様は、65歳くらいになったら退職金を受け取って引退し、その退職金で慈善事業の財団を設立したいとおっしゃっていました。

なので、9年後(65歳)にお金が返ってくるこのプランは社長のニーズに合っていました。

3.Bリース会社のプランが節税になるしくみ

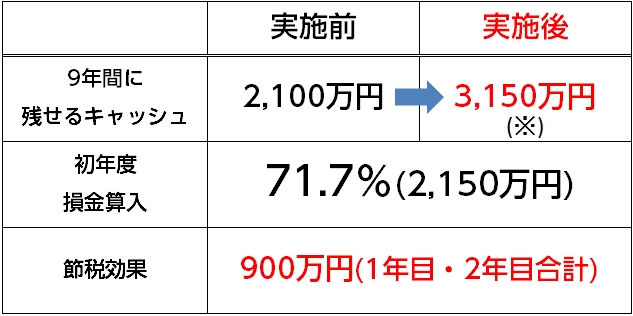

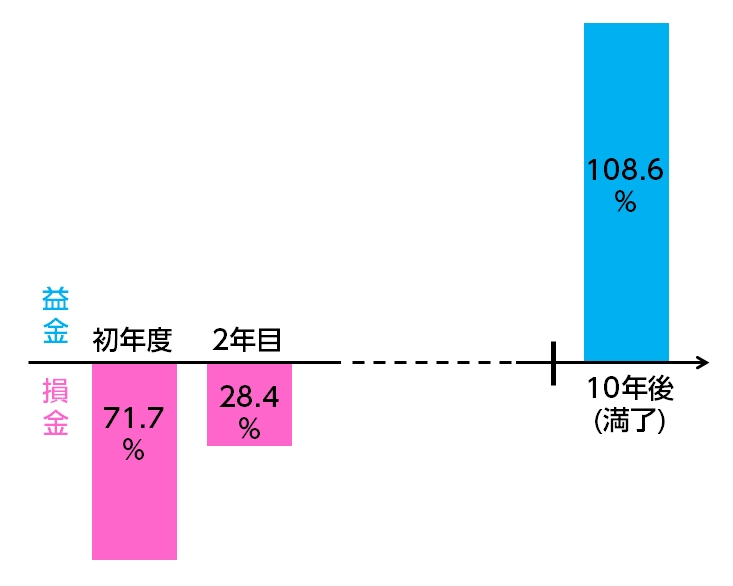

①初年度に出資額の約72%が損金に算入される

このプランは、初年度に出資額の71.65%、2年目に28.35%が損金に算入されます。

- 初年度損金算入額:21,495,000円/3,000万円(65%)

- 2年目損金算入額:8,505,000円/3,000万円(35%)

法人実効税率30%とすると、初年度に約645万円、2年間で合計900万円の法人税を減らすことができます。

②リース後に105%が戻ってくる

そして、10年後のリース期間満了時に104.99%、31,497,000円が戻ってきます。

③益金以上の損金を出すことで節税が完成する

ただし、これだけでは節税は完成しません。

このプランでは、以下の通り、リース終了後にお金が戻ってくると同時に、32,580,000円(出資額の108.6%)の益金が発生します。

以下のグラフは、損金と益金に着目したものです。

【損益の発生】

10年後に、益金と同額以上の損金を作り出すことができれば、最終的な節税となります。

A社の場合、3,000万円を社長の退職金に充てることで、全額を損金に算入できます。

このように、A社は、Bリース会社のプランを活用することで、900万円の税金を減らせるとともに、お金が10年後に3,150万円に増えて戻ってきますので、活用しない場合と比べ、1,050万円多く積み立てることができることになります(1ドル=113.35円で計算)。