海外旅行にいく時に、必ずといっていいほど加入するのが海外旅行保険です。

しかし、ほとんどの方は、なぜ必要なのか、補償内容が分からないまま、「何となく」加入していらっしゃることが多いように思います。ひょっとしたら、補償が足りなかったり、逆に無駄な補償に余計な保険料を払っていたりするかも知れません。

また、最近ではクレジットカードに付帯している海外旅行保険もあるので、それ以外にプラスして海外旅行保険に入る必要があるのか、といったご質問も多くいただきます。

そこで、この記事では、

- 海外旅行保険の必要性

- 海外旅行保険の基本的な補償範囲

- クレジットカードに付帯している海外旅行保険

の3点にわけて、ご説明させていただきます。

初めて海外旅行保険の加入を検討している方にとっても、分かりやすく、お役に立てる内容となっておりますので、ぜひ最後までお付き合いください。

The following two tabs change content below.

私は10年以上にわたり、生命保険業界で働いております。マイホームの次に高い買い物と言われることもある保険ですから、本当に必要な商品を無駄なく加入してもらうことが大切だと考えています。お一人お一人のご希望やライフプランをおうかがいし、少しでも豊かな人生を送るお手伝いが出来ればと思っております。

1. 海外旅行保険が絶対に必要な理由

まず、結論から申し上げると、海外旅行保険は絶対に必要です。

実際に、海外でアクシデントが発生して海外旅行保険を使ったことがある方に話をうかがうと、「海外旅行保険に入っていて本当に良かった!」と全員が口を揃えておっしゃいます。

そして、保険会社の担当者によると、特に海外旅行保険での請求が多いのは、海外で病気やケガをしたケースです。

そこでまず、海外旅行保険が絶対に必要な理由について、海外で病気やケガをした時のことに絞ってお伝えしていきます。

1.1. 海外で医者にかかるととんでもない医療費がかかる

まず、海外旅行保険で一番重要な補償は、海外で病気・ケガになって医者にかかった場合に、治療費をカバーしてもらえるということです。

よく海外で病院にいくと高額な医療費がかかると言われますが、それは実際にどの程度の費用だと思いますか?実は、予想もつかないような費用になることがあります。

例えば、日本国内で盲腸(虫垂炎)になり入院手術をした時は、重症化しない限り平均的に入院期間は1週間、費用は10万円程度です。また、高額療養費制度もあるので、そこまで高額な費用はかかりません。

ところが、海外ではこうはいきません。

以下の図は、海外で盲腸(虫垂炎)になったときの費用について表したものです。

※日本損害保険協会ホームページより抜粋

国や地域によって差はあるものの、一番高額な費用がかかるホノルルでは約250万円という目が飛び出すほどの金額がかかってしまうのです。

海外では日本より多額の医療費がかかることを理解すれば、海外旅行保険の加入は必然と考えられるのではないでしょうか?

1.2. 健康保険だけでは足りない

「海外療養費制度」という制度をご存知でしょうか?先ほど、海外では高額な治療費がかかるとお伝えしましたが、実は日本の健康保険は海外の治療も給付の対象とすることができるのです。

海外療養費制度を利用すれば、海外旅行中に病気やケガで治療を受けた場合でも、日本国内の医療機関等で同じ傷病を治療した場合にかかる治療費を基準に計算した額(実際に海外で支払った額の方が低いときはその額)から、自己負担相当額(患者負担分)を差し引いた額が支給されるのです。

具体的に見ていきましょう。

【参考例】

海外での医療費用が20万円かかった場合(日本で同じ治療を受けたら10万円)

健康保険から給付される海外療養費は日本の医療費に換算した金額の70%ですので、

10万円×70%=7万円(海外療養費)

そして、実際に支払ったアメリカでの医療費は20万円なので

20万円-7万円=13万円が自己負担となります。

これが日本であれば、健康保険がきいて10万円の3割負担で自己負担は3万円ですみます。

つまり、国内で治療を受けた時と比べて10万円以上も高く医療費がかかることが分かります。海外療養費制度のほか、高額療養費制度からも払い戻しが受けられますが、これらは日本の保険点数に基づいて治療費が計算されるので、自己負担が大きくなってしまう可能性もあります。

また、海外で救急車を呼ぶと5万円近くかかる都市もあり、家族は救急車に同伴できないので自己負担でタクシーを呼ぶ必要があるなど、健康保険ではカバーできない様々な費用が発生することもございます。

※「海外旅行の不安解消!海外でも使える医療保険の全知識」より一部抜粋

※参考サイト「全国健康保険協会・協会けんぽHP」

1.3. 日本語が通じない

海外旅行中に病気やケガで入院や手術をする場合、金銭的な問題以外にも様々なトラブルが発生することが考えられます。

具体的には

- どの医療機関を受診すればいいのか分からない

- 医療機関へ行く交通手段が分からない

- 病状の説明や治療方法について、外国語でコミュニケーションを取るのが難しい

- 海外療養費制度などに必要となる現地でそろえるべき必要書類が分からない

- 高額な治療費が払えるか分からない

等々です。

あなたが海外旅行中に、ケガをしたり病気になってしまった時のことを想像してみてください。

もしも真夜中に具合が悪くなったら、ホテルのフロントは対応してくれないかもしれません。119番のように電話一本で救急車が来てくれるには、一体どこへ連絡したらよいのでしょうか?当然のことですが、海外では日本語は通じませから、病院に行ったとしても、どこがどんなふうに痛むのか正確に伝えることは難しいかもしれません。なんとか処置をしてもらったとしても、後々になって高額な請求に驚くような事態に陥ることも考えられるでしょう。

こんな時、約に立つのが海外旅行保険のサービスで受けられる「24時間・365日・日本語」で対応してくれる相談ダイヤルです。病院に支払う治療費を立て替えてくれるキャッシュレス・サービスや、急病で日本へ緊急移送が必要な時のサポートをしてくれる保険会社もございます。

海外でトラブルが起きた時のことを考えると、実際にかかる費用はもちろんのこと、言葉の壁による障害、手続の複雑さなどから、海外旅行保険は加入しておきたい保険といえるのではないでしょうか?

2. 海外旅行保険の補償内容

ここからは、具体的な補償内容についてです。海外旅行保険の補償内容は様々なものがありますが、大きく4つの補償に分けることができます。さっそく順に確認していきましょう。

2.1. 自分のケガや病気に対する補償

海外旅行保険で最も保険金請求が多いのが、ケガや病気に関するものです。これらには、いくつかの種類の補償が用意されています。

2.1.1. 治療・救援者費用

海外旅行中のケガや病気が原因で、病院に支払った治療費や入院費、通院のための交通費、医師の診断書などが対象となります。3日以上の入院をしたり死亡した場合に、日本にいる家族が現地に向かうために負担した交通費・宿泊料なども対象となります。

ケガや病気の補償で注意したいのは、持病が悪化した時は補償対象外になる、という点です。ごく一部の保険会社では、持病も対象としています。

また、歯科治療は原則として対象外です。例えば長期留学などで補償を手厚くしたい時などは、オプションで歯科治療を補償とすることができます。短期的な旅行であれば、旅行前に虫歯などはしっかり治していくようにしましょう!

2.1.2. ケガで死亡または後遺障害が残った場合の補償

海外旅行中のケガが原因でお亡くなりになったり、後遺障害が残った時の補償です。死亡時には死亡保険金が、事故で後遺障害が残ってしまった時には、障害の程度に応じた保険金が受け取れます。

2.1.3. 病気で死亡した場合の補償

いわゆる病気死亡の補償です。あくまでも死亡の原因が旅行中に発生した時が補償の対象となります。海外旅行中に感染した病気が原因で、帰国後に死亡した場合も対象となります。

2.2. 他人に損害を与えた時の賠償金をカバーする補償

他人にケガをさせてしまったり、他人のモノを誤って壊してしまったりした時の法律上の賠償責任金をカバーするものです。

例えば、海外旅行のためにレンタルしたWi-Fi機器を、無くしたり・壊したり・汚してしまった場合について補償の対象となります。

また、海外旅行では、私も含め、ショッピングを楽しみにしている方が多いですが、うっかりお店にある高級品を壊してしまった時も補償対象です。

その他に、ホテルの部屋を水浸しにしてしまった時などもカバーしてもらえます。

ただし、対象外になるケースもあります。たとえば、海外でレンタカーを運転中に他人をひいてしまいケガを負わせてしまった時です。この場合、基本補償ではカバーしてもらえません。しかし、保険会社によっては特約でレンタカーの事故を補償してもらえるものもございます。

2.3. 身の回りの持ち物の損害の補償

身の回りの持ち物が壊れてしまったり、盗まれてしまったりした時に、被害にあった品物の修理費または時価額を受け取れます。

海外では治安が良くない地域もあるのですが、日本人観光客がスリやひったくりの被害に遭うというのは、よく聞く話だと思います。こんな時に、携行品損害でカバーしてもらえます。

ただし、単なる置き忘れや紛失(置き忘れまたは紛失後の盗難を含む)については補償の対象外です。したがって、まずは自衛意識を高く持ち、旅行中は荷物は肌身離さず持ち歩くようにしましょう。

また、通貨や小切手、クレジットカードなど現金に該当するようなものは対象外となります。

2.4. その他、様々な費用を補償してもらえる特約

海外旅行保険では、ここまでご案内した基本補償以外に、特約でさらに補償を充実させることもできます。

ただし、保険会社によってラインナップが異なることもございます。そこで、ここでは、代表的な補償についてご紹介したいと思います。

2.4.1. 預けた手荷物の到着遅れによる損害をカバーする特約

航空会社に預けた手荷物の到着が遅れたために、身の回りの衣類などを購入したりレンタルした時にかかった費用を補償してもらえます。

2.4.2. 飛行機の遅れによる損害をカバーする特約

航空機の出発が遅れ、余計にかかった宿泊費や食事代を補償してもらえます。

2.4.3. 弁護士費用

損害を被って賠償請求をするのに弁護士を雇った場合や、そこまでいかなくても弁護士に法律相談をした場合の費用を補償してもらえます。

2.4.4. その他、緊急費用

不測の自体が起きてしまったために、旅行をキャンセルしなければならなかったり、途中で帰国しなければならなかったりしたたとき、緊急にかかった費用を補償してもらえる特約です。たとえば、旅行中に親族が危篤になり緊急に帰国しなければならなかったような場合です。

その他に、変わった特約としては、予定通り帰国できずペットの預入期間が延びてしまった時のペットホテル等の代金をカバーしてもらえるものもあります。

3. 海外旅行保険に加入する前に!クレジットカードの保険を確認しよう

ここまでお伝えしてきたように、海外旅行保険に加入すれば、いざ、という時には幅広い範囲で補償となります。しかし、補償を手厚くすれば、保険料も高くなるのは当然です。

そこで、ぜひ活用していただきたいのが、クレジットカードに自動的に付帯している海外旅行保険です。

年に一度は海外旅行に行く、という方であれば、その都度わざわざ任意で保険に加入するよりも、クレジットカードに加入した方が断然お得になることがあります。

最後に、クレジットカードに付帯している海外旅行保険の補償内容と注意点について確認していきましょう。

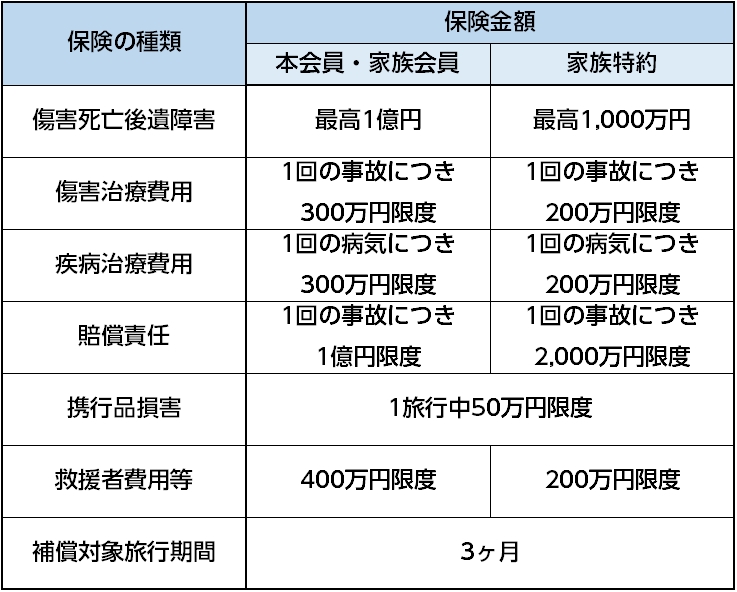

3.1. クレジットカードに付帯している海外旅行保険の具体例

海外旅行保険をクレジットカードで補償するのであれば、年会費が発生しても、補償内容が充実しているものを選んだ方が良いでしょう。特に「ゴールドカード」等は年会費が1万円以上かかりますが、手厚い補償やサービスが受けられるのが魅力です。

また、家族がいる場合は家族カードでお得に海外旅行保険を備えられることもあります。

今ではカードの年会費を抑えつつ、海外旅行保険にも手厚いカードも発行されていますので、比較サイトなどで年会費と補償内容のバランスについて調べてみるのをおすすめします。

以下は、A社のゴールドカードに付帯している海外旅行保険の補償内容についての概略となります。海外旅行保険の加入を検討する前のご参考にしてみてください。

※上記のほか、国内・海外航空機遅延保険、国内旅行傷害保険、ショッピングカート保険など自動付帯の保険もあります。

3.2. カード種類により利用条件が違うので注意する

クレジットカードの海外旅行保険で注意したいのが、保険が適用される利用条件です。クレジットカードの海外旅行保険には「自動付帯」と「利用付帯」の2種類がございます。

「自動付帯」はカードを持っているだけで自動的に補償されるものですが、「利用付帯」は、何らかの利用条件を満たして初めて海外旅行保険が適用されるようになっています。

ゴールドカードや航空会社系のクレジットカードは「自動付帯」となっていることがほとんどです(一部、旅行代金をカードで支払う等の条件をみたすと補償額が大きくなるというのはあります)。

しかし、カード年会費無料で海外旅行保険が付帯しているクレジットカードについては、「利用付帯」となっていることが多いので、注意してください。

利用条件の典型的な例としては、たとえば、「事前に『搭乗する公共交通乗用具』または 『参加する募集型企画旅行』のお支払いに、カードを利用された場合」です。ようするに、「出発前に飛行機代やツアー代をクレジットカードで支払えば保険が付帯されますよ」というわけです。ちなみに、この条件は、飛行機でなくても、空港までの電車賃やタクシー代金をクレジットカードで支払ってもクリアできます。

3.3.「90日以上」の旅行はクレジットカードでは補償されない

ここまでお読みいただき「なんだ、海外旅行保険に入るよりもクレジットカードを作るだけで十分じゃないか」とお感じになった方もいらっしゃるかと思います。

確かにクレジットカードに付帯している海外旅行保険は魅力的な部分がありますが、それだけではカバーできないのが90日以上の長期間に渡る留学や出張などの場合です。このような時は、任意で加入する海外旅行保険の中でも「留学・出張プラン」を選ぶと良いでしょう。

他にも、「1.3.日本語が通じない」でご紹介したような治療費立て替えサービス(キャッシュレスサービス)が付帯していないクレジットカードもございます。また、お気づきになった方もいるかもしれませんが、3.1.でご紹介した内容には病気死亡は補償に含まれていません。

これらのことから、ほとんどの場合クレジットカードに付帯している海外旅行保険で概ねの範囲はカバーすることができますが、対象とならない補償や保険期間があることは覚えておいていただければと思います。ご自身が海外旅行に行く前には、必ずカード会社に補償内容を確認するようにしましょう。

まとめ

海外旅行保険の必要性についてご案内しました。

特に重要なのは、海外で病気やケガになった場合の医療費等の補償です。

海外療養費制度などの公的制度を利用すれば、治療費用の自己負担を軽減することができます。とはいえ、海外での治療費用は高額になる傾向にあり、保険適用外の治療を受けると全額自己負担となるので、やはり海外旅行保険は加入必須の保険となっているのです。

クレジットカードに付帯している海外旅行保険でも、幅広い範囲で補償してくれるので、年に1回でも海外旅行に行かれる方は、旅行の度に保険に入るよりもクレジットカードを1枚作るほうがおすすめです。ただし、クレジットカードだけではカバーできない補償や利用条件が必要になることもございます。

なお、海外旅行保険も大切ですが、旅行前には外務省の「海外安全ホームページ」などの安全ガイドを読んでおくと、どんなトラブルに注意すればいいのか分かるので、是非お目通しをお願いいたします。