本業のビジネスが順調に成長し、毎期しっかりと利益を出してキャッシュも潤沢にある。

そのような優良な黒字企業の社長が、あえて銀行から何億円もの借金をして、古いアパートやマンションを次々と購入していくケースを耳にしたことはないでしょうか。

「無借金で経営できるだけの十分な体力があるのに、なぜわざわざ負債を抱え込むのか」

「不動産という本業とは異なるリスクのある事業に手を出すのは、単なるギャンブルではないのか」

そのように疑問に思う方もいらっしゃるかもしれません。しかし、彼らの行動は決して無計画なギャンブルなどではありません。

税務とファイナンスの仕組みを深く理解した上で、意図的に「借金」というカードを切り、会社と個人の資産を劇的に拡大させている高度な戦略なのです。

事業を一つのドメインに依存させるリスクを分散し、新たな収益の柱を構築すると同時に、本業で発生する多額の税負担をコントロールする。

この記事では、優秀な経営者がなぜ借金をしてまで法人名義で収益物件を購入するのか、そのメカニズムと、事業承継や企業防衛にまでつながる強力なメリットについて徹底解説します。

The following two tabs change content below.

減価償却費を活用して「現金の減らない赤字」を作り出す

経営者が法人名義で不動産を購入する最大の動機の一つが、「会計上の赤字を意図的に作り出し、本業の利益を圧縮して法人税を下げる」ことにあります。

「利益を追求するために投資をするのに、わざと赤字を作るなんて本末転倒ではないか」と思われるかもしれません。

しかし、ここに不動産投資ならではの特殊な税務上のカラクリが存在します。

収益物件を購入すると、毎月安定した家賃収入や更新料が入ってきます。

一方で、不動産を維持するための経費として、固定資産税や不動産取得税、管理会社への委託手数料、ローンの支払利息、修繕費などが発生します。

とはいえ、通常であればこれらの経費を差し引いても手元に現金は残り、黒字になるように物件を選定するはずです。

ここで極めて重要な役割を果たすのが、「減価償却費」という経費の存在です。

キャッシュアウトを伴わない魔法の経費「減価償却費」

減価償却とは、長期間にわたって使用する固定資産の購入費用を、購入した年に一度に全額経費にするのではなく、法律で定められた期間(法定耐用年数)に分割して、毎年少しずつ経費として計上していく会計上のルールです。不動産の場合は、土地は経費になりませんが、建物部分に対してこの減価償却が行われます。

ここで最も重要なポイントは、「減価償却費は、財布から現金が実際に出ていかない経費である」という事実です。

物件の購入代金は最初に支払いが済んでいる(あるいはローンを組んでいる)にもかかわらず、2年目以降の決算においては、手元からお金を一銭も払っていないのに、帳簿上は何百万円、あるいは何千万円という巨額の経費が機械的に計上され続けます。

この仕組みにより、「家賃収入が毎月入ってきて、手元の銀行口座の現金は着実に増えている(キャッシュフローはプラスである)」という現実と、「帳簿上は減価償却費という巨額の経費がのしかかり、不動産事業が大赤字になっている」という会計上の状態を同時に作り出すことができます。

この不動産事業で発生した会計上の赤字を、本業で稼ぎ出した黒字と相殺(損益通算)することによって、会社全体の課税所得を大きく圧縮し、結果として納めるべき法人税を大幅に引き下げることが可能になるのです。

なぜ「築古木造アパート」が富裕層に狙われるのか

減価償却によって経費化できる期間(法定耐用年数)は、建物の構造と築年数によって厳格に定められています。

新築の場合、木造であれば22年、鉄筋コンクリート造(RC造)であれば47年という長い期間をかけて償却していくため、1年あたりに計上できる経費の額は相対的に小さくなります。

しかし、法定耐用年数をすべて経過した「中古物件」を購入した場合、特例(簡便法)が適用され、償却期間が劇的に短縮されます。

耐用年数を過ぎたRC造の中古物件であれば9年となりますが、木造の中古物件の場合は、なんと「たったの4年」で建物の価値の全額を償却することが認められています。

例えば、建物部分の価値が4,000万円の築古木造アパートを購入した場合、毎年1,000万円もの減価償却費を4年間にわたって経費として計上できる計算になります。

数千万円という建物の価値をわずか4年という超短期間で全額経費化できるため、単年度で極めて大きな赤字(=絶大な節税効果)を生み出すことができます。多くの経営者がこぞって「築古木造アパート」を買い求める最大の理由は、この圧倒的なスピード感にあります。

出口戦略なき節税は「課税の先送り」という罠

ただし、この減価償却を活用したスキームには、絶対に忘れてはならない注意点があります。それは、この節税が本質的には「利益の繰り延べ(課税の先送り)」に過ぎないということです。

4年間の減価償却が終了すると、帳簿上の建物の価値(簿価)は最終的に1円になります。

その後も物件を保有し続けると、これまで巨額の赤字を作り出していた減価償却費が突然消滅するため、不動産事業は一転して大きな黒字を生み出し、多額の税金がかかるようになります(いわゆるデッドクロスと呼ばれる状態です)。

また、簿価が1円になった状態で物件を5,000万円で売却した場合、売却価格のほぼ全額が法人の「利益」として計上され、そこにガッツリと法人税が課せられます。

つまり、物件を保有している期間に減らした税金を、売却するタイミングでまとめて国に支払っているだけという結果になりかねません。トータルで見れば、税金の総額は変わらないか、状況によっては増えてしまうことすらあり得ます。

この罠を回避するためには、物件を売却して多額の利益が発生するタイミングに合わせて、意図的に別の大きな経費を発生させる「出口戦略」をあらかじめ設計しておくことが不可欠です。

例えば、自社ビルの大規模な修繕工事を実施する、新たな事業ドメインへの投資や設備投資を行う、あるいは経営者自身の退職金の支給時期に合わせるなど、売却益と相殺できる経費の出口を用意して初めて、このスキームは真の節税効果を発揮します。

レバレッジ(他人資本)を駆使した資産拡大の加速

節税のメカニズムを理解したところで、次になぜ「借金をしてまで」買うのかという核心に迫ります。

無借金経営にこだわり、手元の現金だけでビジネスを行うことも立派な経営方針ですが、資産を爆発的に拡大させるためには、銀行からの借入(他人資本)を活用した「レバレッジ(テコの原理)」の力が欠かせません。

借金で資産を増やすバランスシートの変化

具体的な数字を用いて、レバレッジの効果をシミュレーションしてみましょう。

手元に4,000万円の余剰資金があるとします。この資金を定期預金に預けていても、現在の金利水準では資産はほとんど増えません。また、この4,000万円だけで買える小さな物件を現金購入しても、得られる収益は限定的です。

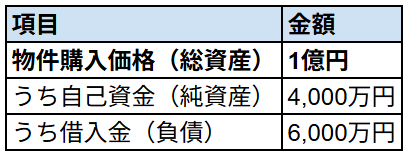

そこで、この4,000万円を自己資金(頭金)とし、銀行から6,000万円を借り入れて、総額1億円の収益物件を購入したとします。

購入直後のバランスシートは、資産1億円に対して、純資産4,000万円、負債6,000万円という構成になります。

その後、物件の運用を開始します。物件には入居者がおり、毎月家賃を支払ってくれます。

この物件が生み出す家賃収入から、管理費や固定資産税、ローンの支払利息を差し引き、残ったキャッシュフローでローンの元本(例えば年間300万円)を返済していくとします。

つまり、持ち出しゼロで、入居者が支払う家賃が自動的に借金を返済してくれる状態です。

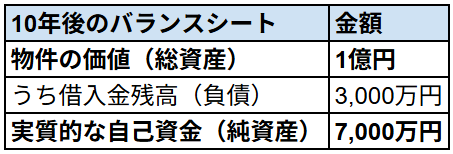

これが10年間続いた場合、バランスシートはどのように変化するでしょうか。

毎年300万円ずつローン元本が減っていくため、10年後には借入金(負債)は3,000万円減少して、残り3,000万円になります。

仮に、10年後も物件の実勢価値が1億円のまま変動しなかったと仮定します。

負債が減った分だけ、自動的に自社の「純資産」が増加しているのがわかります。

スタート時の元手は4,000万円でしたが、10年後には7,000万円へと実質的に資産が拡大しています。自分のお金ではなく、「他人の資本(銀行の融資)」と「他人の労働(入居者の家賃)」を使って、自社の純資産を増殖させていく。これこそが、レバレッジを効かせた不動産投資の最大の威力です。

もちろん、物件の価値が下落するリスクはありますが、上記のシミュレーションであれば、10年後に物件価値が30%下落して7,000万円になっていたとしても、純資産は4,000万円のまま維持され、損はしない計算になります。この安全域(マージン・オブ・セーフティ)を見極められる経営者が、借金をしてでも不動産を購入しているのです。

帳簿に載らない「隠し資産(含み益)」の構築

さらに、法人で不動産を保有することには、帳簿には現れない「隠し資産」を構築できるという大きなメリットがあります。

前述の通り、減価償却が終了すると、建物の帳簿上の価値(簿価)は1円まで下がります。

しかし、現実の不動産市場において、都内の立地の良いマンションやアパートが「1円」で売買されることは絶対にありません。土地の価値は経年劣化しませんし、建物もメンテナンスされていれば相応の価格で取引されます。

つまり、決算書(帳簿)の上ではほとんど価値がない資産として計上されているにもかかわらず、実際の市場では数千万円、場合によっては購入時以上の価格で売却できる価値を持ち続けている状態が生まれます。

この「帳簿価格と実勢価格の差額(含み益)」こそが、いざという時に会社を救う隠し財産(簿外資産)となるのです。

銀行の融資担当者もプロフェッショナルですから、単に表面的な決算書の数字だけでなく、実勢価格を評価してくれます。

「この会社は減価償却費の影響で帳簿上は赤字になっているが、裏には含み益をたっぷりと抱えた優良な物件を所有している」と実態を正しく評価してくれるため、さらなる事業拡大に向けた融資の引き出しにも有利に働くケースが多いのです。

事業承継対策と企業防衛の「命綱」としての機能

不動産投資は、単なる資産拡大の手段にとどまらず、将来の事業承継や、会社存続の危機に対する強固な防衛策(保険)としても機能します。

ホールディングスでの購入による自社株の評価引き下げ

ある程度の規模に成長した企業の場合、事業承継を円滑に進めるために、持株会社(ホールディングス)を設立して自社株を管理する体制をとることがあります。

しかし、ホールディングスが保有する総資産のうち、株式(子会社株式など)が占める割合が50%以上になってしまうと、税法上「株式等保有特定会社」とみなされ、相続や贈与の際に自社株の評価額が高く跳ね上がってしまうというペナルティが存在します。

これを回避するために、ホールディングス法人で不動産を購入し、意図的に総資産の額を増やすことで、株式の占める割合を50%未満に引き下げるというテクニックが用いられます。

さらに、不動産そのものにも強力な株価圧縮効果があります。

現金1億円を保有している場合、相続税評価額は当然そのまま1億円です。しかし、この1億円で賃貸用の不動産を購入すると、土地は路線価、建物は固定資産税評価額などを基準に評価されるため、実際の取引価格(時価)の50%〜60%程度まで評価額が下がるのが一般的です。

会社の資産を現金から不動産に組み替えるだけで、会社全体の評価額(自社株の株価)が大幅に下落し、後継者に引き継ぐ際に発生する莫大な贈与税や相続税を合法的に抑えることができるのです。

本業の不況に耐えうる安定したキャッシュフロー

ビジネスの環境は常に変化しており、いかに優秀な企業であっても、外部環境の激変によって本業の売上が急減するリスクを抱えています。

しかし、不動産賃貸業は景気変動の影響を受けるスピードが比較的遅いという特徴があります。リーマンショックのような未曾有の経済危機やパンデミックが発生し、株価が暴落したとしても、人々の生活の基盤である「家賃」が翌日から突然半額になるようなことはありません。

本業の資金繰りが苦しい時に、毎月安定して入ってくる家賃収入があること、そしていざとなれば含み益のある物件を売却して数億円の現金を確保できるという選択肢を持っていることは、会社を倒産の危機から救う最強の「命綱」となります。

まとめ

黒字経営者が、あえて借金をしてまで収益物件を購入する背景には、単なる利回り追求ではなく、経営全般を見据えた高度な戦略が隠されています。

- 減価償却費を活用して本業の利益を圧縮し、法人税をコントロールする。

- レバレッジを効かせ、他人の資本と労働で自社の純資産を爆発的に増やす。

- 決算書には載らない「含み益」という強固な簿外資産を構築する。

- 現金を不動産に換えることで、自社株の評価を引き下げ、円滑な事業承継を実現する。

ただし、これらのメリットを享受するためには、「物件選び」を絶対に間違えないことが大前提となります。

空室が恒常的に発生したり、大規模な修繕が頻発したり、出口となる売却時に買い手がつかないような不良物件を掴んでしまえば、資産拡大どころか単に借金と赤字を垂れ流す最悪の結果を招きます。

不動産投資という新たな事業ドメインを成功させるためには、信頼できる専門家やパートナー選びが何よりも重要です。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。バランスシートを用いた具体的な資産拡大のシミュレーションや、物件選びの重要性についても触れていますので、ぜひ参考にしてください。