「将来の相続税が不安だが、具体的な対策がなかなか見えてこない」

「副業の不動産所得や株の配当が増えてきたが、所得税が驚くほど高く、手元にキャッシュが残らない」

このように感じている資産家や経営者、あるいは年収の高い給与所得者の方にとって、最強のソリューションとなり得るのが「資産管理会社(プライベートカンパニー)」の設立です。富裕層と呼ばれる人々の多くが当然のように活用している手法ですが、その具体的な仕組みや「なぜ、個人で持つよりも圧倒的にお得なのか」という本質的な理由を、実務レベルまで深く理解している人は決して多くありません。

資産管理会社は、単なる「資産を置くための箱」ではありません。個人と法人の間に存在する劇的な税率の差を戦略的に使い分け、家族への所得分散、経費として認められる範囲の拡大、さらには将来発生するはずの相続税を根本から回避する高度なスキームまで、多角的な資産防衛を可能にする極めて強力なツールです。

この記事では、資産管理会社を作ることで得られる強烈な節税メリットから、実務的にすぐ使える所得分散の手法、そして「相続税をゼロにする」ための具体的な設立時スキームまでを徹底的に解説します。

The following two tabs change content below.

1.なぜ資産管理会社がこれほどまでに節税になるのか

最大の理由は、日本の税制において個人と法人の間に存在する「構造的な税率の差」にあります。この差を理解し、どちらの「器」で収益を受け取るかを選択することこそが、資産防衛の出発点となります。

①個人と法人の決定的な税率差:累進課税の壁を突破する

個人の所得税には「超過累進課税制度」が採用されており、稼げば稼ぐほど段階的に税率が跳ね上がります。課税所得が4,000万円を超えると、所得税45%に住民税10%を加え、最高税率は55%に達します。つまり、努力して生み出した利益の半分以上が税金として消えていく仕組みです。

これに対し、法人の利益にかかる法人税の実効税率は、概ね25%〜34%程度で一定しています。特に、資本金1億円以下の中小法人の場合、年800万円までの利益に対する法人税率は約15%と、非常に低く抑えられています。年間の利益が数百万円から数千万円のステージにある場合、法人という器を介するだけで、手元に残るキャッシュの量は劇的に変わります。この「税率の差」を長期間積み重ねることで、10年後、20年後の純資産額には数千万円から数億円の開きが生じることになります。

②不動産投資における「売却」の自由度と機動力

不動産投資を例に挙げると、個人所有の場合、所有期間によって税率が大きく変動します。購入から5年以内(正確には売却した年の1月1日時点で判断)の売却による利益(短期譲渡所得)には約40%もの重税が課せられます。5年を超えてようやく約20%まで下がりますが、それでも「今が市場のピークだ」と判断しても、税負担を嫌って売却を躊躇し、投資チャンスを逃すケースが後を絶ちません。

しかし、法人所有であれば保有期間による税率の変動はなく、常に法人実効税率(25〜34%)の範囲内で課税されます。さらに、法人の他の事業で赤字が出ているタイミング、あるいは大規模修繕や退職金の支払いを行うタイミングで不動産を売却すれば、売却益とそれらの経費(損金)を相殺して、納税額を最小化、あるいはゼロに近づけるといった、戦略的な利益コントロールが可能になります。この「出口戦略」における圧倒的な自由度の高さこそ、資産管理会社の真骨頂といえます。

③家族への「所得分散」による世帯手取りの最大化

資産管理会社を活用すれば、配偶者や成人した子供、あるいは両親などを法人の役員に据え、実務の対価として役員報酬を支払うことができます。

オーナー一人が高い税率で全ての利益を独占して受け取るのではなく、家族数人に所得を分散させることで、一人ひとりに適用される税率の階段を下げ、世帯全体の納税額を大幅に圧縮できます。例えば、配偶者に年間130万円未満(社会保険の扶養内)で報酬を出せば、所得税・住民税を最小限に抑えつつ、法人の利益を家族名義の資産として移転できます。また、実務実態があるならば、より多額の報酬を支払うことで、オーナー個人の最高税率適用を回避し、世帯全体での実質的な手取り額を底上げすることが可能です。

2.資産管理会社の設立が極めて有効な2つの主要ケース

どのような状況にある方が、特に資産管理会社の恩恵を強く受けやすいのか、実務でよく見られる2つの代表的なパターンを詳しく見ていきます。

ケース①:高所得な「サラリーマン大家」や副業投資家

本業の年収が1,000万円を超えるような給与所得者が、副業で不動産投資や株式投資を行っている場合です。個人名義で副業所得を受け取ると、それは本業の給与所得と合算される「総合課税」となります。その結果、副業で得た追加の100万円に対しても、すでに本業で到達している高い税率(例えば、所得税33%+住民税10%=43%など)が、最初から適用されてしまいます。

ここで資産管理会社を設立し、副業の収益を法人の財布に入れるようにすれば、個人の高い所得税率に関わらず、法人の低い税率(15%〜34%)で資産を運用できるようになります。さらに、法人名義で自宅を借り上げる「役員社宅制度」を併用すれば、家賃の約半分以上を法人の経費(損金)として処理しつつ、個人の生活費を大幅に削減するという、強力な二重のメリットを享受できます。

ケース②:次世代へのスムーズな継承を狙う「オーナー社長」

本業の会社を経営しているオーナーにとって、経営権を確実に維持しながら、いかに後継者へ資産を移転させていくかは、避けては通れない最大の課題です。直接、本業の株式を少しずつ贈与していく手法もありますが、それでは自分の議決権が分散し、いざという時の経営判断が不安定になるリスクがあります。

このような場合、まず資産管理会社を作り、そこに本業の自社株を保有させます。そして、相続・贈与対策としては、本業の株ではなく「資産管理会社の株」を次世代に移していくスキームをとります。これにより、本業の経営権(議決権)は資産管理会社ががっちりと一括保持したまま、経済的価値だけを安定的に次世代へ移転させていくことが可能になります。

3.将来の相続税を「ゼロ」にするための究極の相続対策スキーム

資産管理会社の最も強力な使い方は、実は「会社を作った後」ではなく、「会社を作るその瞬間」にあります。多くの人が陥る「間違い」を逆手に取った方法です。

「子供を最初から株主にする」という逆転の発想の重要性

通常、会社を作る際は自分でお金を出して自分が100%株主になります。しかし、資産防衛の観点から見れば、これは将来の相続税を増やす行為に他なりません。なぜなら、会社がビジネスで成功し、資産が積み上がれば上がるほど、自分が持っているその「自社株」の評価額(会社の価値)が上昇し、自分が亡くなった際に多額の相続税がかかるからです。

これを根本から解決するのが、「設立時から子供(または孫)を株主にする」という方法です。

具体的には、まず親から子供へ年間110万円の非課税枠内で現金を贈与します。そして、その贈与された資金を資本金として、子供が100%出資する形で資産管理会社を設立するのです。親は「社長(代表取締役)」として経営のプロフェッショナルとして腕を振るいますが、会社の「オーナー(株主)」はあくまで子供である、という形を整えます。

成長による利益がそのまま次世代の資産になる

この体制を構築すれば、会社が不動産投資などで将来的に数億円、数十億円の純資産を築き上げたとしても、増えた価値はすべて「株主である子供の資産」となります。親が亡くなった際、この会社の資産や価値は親の相続財産には1円も含まれません。つまり、将来発生するはずだった莫大な価値に対する相続税を、完全に、かつ合法的に回避できるのです。親が頑張って会社を大きくすればするほど、無税で子供が富裕層になっていく。これこそが、富裕層が密かに実践している資産継承の極意です。

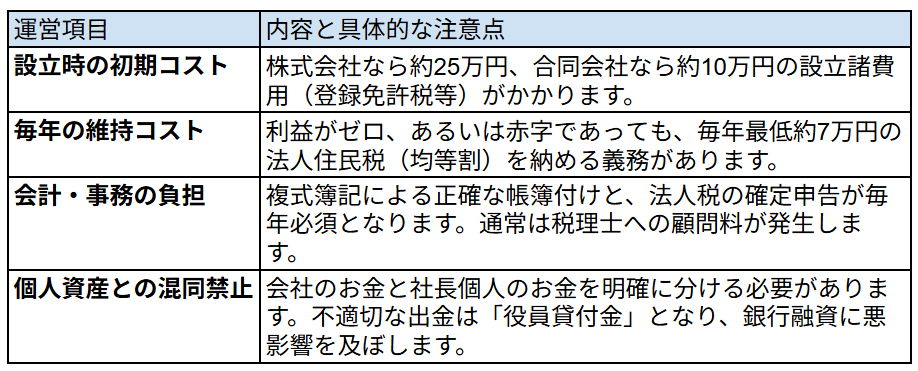

4.資産管理会社の設立・運営における注意点とコストの把握

強烈なメリットがある一方で、法人は「生き物」であり、設立にはコストと一定の手間も伴います。これらを正しく把握した上で、実行に移す必要があります。

設立を検討すべき「損益分岐点」の目安

一般的に、個人の「課税所得」が900万円を超えたタイミングが、資産管理会社設立の有力な検討ラインと言われます。このラインを超えると、所得税と住民税を合わせた個人の実効税率(約43%)が、法人の実効税率(最大約34%)を明確に上回るため、法人の維持コストを差し引いても節税メリットの方が大きくなる可能性が高まるからです。

ただし、前述した「相続対策(子供を株主にするスキーム)」を主目的とする場合は、現時点の所得額に関わらず、できるだけ早期に会社を作り、資産形成の「場所」を個人から法人に移しておく方が、長期的な資産移転の効果は最大化されます。

まとめ:資産を守り抜くための「一歩先」の経営判断

資産管理会社は、ただ税金を安くするための「小手先のテクニック」ではありません。

- 個人(最大55%)から法人(最大約34%)への税率変更による、キャッシュ蓄積の加速

- 家族への正当な報酬支払いによる、世帯全体での「所得の平準化」と手残り最大化

- 子供を設立時から株主とすることで、将来の相続税という最大の壁を無力化する

このように、時間を味方につけ、一族の資産を長期的・計画的に守り、増やすための「盤石な基盤」となります。

「自分の今の資産規模や年収で、本当に会社を作る価値があるのか」と悩まれている方は、一度専門家による精緻なシミュレーションを受けることをお勧めします。

この記事で触れた「役員社宅による具体的な節税シミュレーション」や、家族を役員にする際の実務的な留意点については、以下の動画で税理士がさらに深く、わかりやすく解説しています。あなたの資産を守るための具体的な第一歩として、ぜひチェックしてみてください。