「法人化すると経費の幅が広がる」という話は、経営者であれば一度は耳にしたことがあるはずです。しかし、具体的にどのような支出が法人特有の経費として認められ、それがどのように手残りのキャッシュに直結するのかを正確に把握できている方は意外と少ないのが実情です。

個人事業主の場合、事業に関わる実費のみが経費として認められるのが原則ですが、法人の場合は「会社という人格」を介することで、本来なら個人の生活費となるはずの支出を会社の損金に算定したり、非課税でお金を個人に移転させたりといった戦略的な財務設計が可能になります。これは単なる節税にとどまらず、経営者個人の資産形成を加速させる強力な武器となります。

この記事では、個人事業主には真似できない「法人限定の超お得な経費」を9つ厳選し、それぞれの仕組みと導入時の注意点について、実務的な視点から徹底的に解説します。

The following two tabs change content below.

1.出張手当:実費以外を非課税で個人に移転する

法人限定の経費戦略として、まず検討すべきなのが「出張手当(日当)」の活用です。

個人事業主には不可能な「非課税所得」の創出

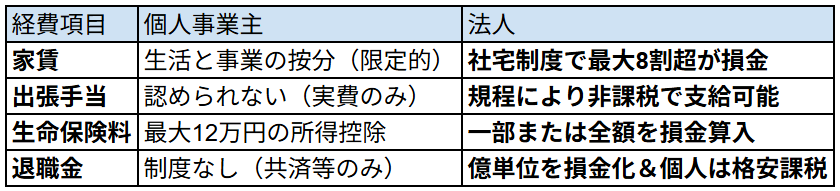

個人事業主の場合、出張に伴う経費として認められるのは、交通費や宿泊費などの実際に支払った「実費」のみです。これに対し、法人では「出張旅費規程」を整備することで、実費とは別に出張手当を支給することができます。出張手当の最大のメリットは、会社側では全額を「旅費交通費」として損金算入でき、かつ消費税の課税仕入れとして節税効果を得られる一方で、受け取る個人側(社長や従業員)では所得税・住民税が「非課税」となる点にあります。さらに、この手当は社会保険料の算定基礎からも除外されます。

会社と個人の両方で得をする仕組み

つまり、会社から個人へ、税金も社会保険料も一切かからない状態でお金を移転できる数少ない手法なのです。例えば、月に10日の国内出張があり、1日5,000円の日当を設定していれば、月5万円、年間60万円を無税で個人資産に積み上げることができます。ただし、支給額が世間一般の常識を超えて高額すぎる場合は否認のリスクがあるため、役職に応じた適切な金額設定と規程の運用が不可欠です。

2.社宅制度:家賃の大部分を会社の損金に変える

住居費という大きな固定費を会社の経費に変えられるのが「役員社宅制度」です。

家事按分を超える圧倒的な節税率

個人事業主でも自宅の一部を事務所として使っている場合は「家事按分」によって一部を経費にできますが、その割合は通常、使用面積に応じた30%〜50%程度が限界です。法人の場合、会社が賃貸物件を契約して「社宅」とし、そこに従事する役員から一定の「賃料相当額」を受け取る形をとります。この賃料相当額の計算は、建物の固定資産税評価額などに基づいて算出されますが、実務上は家賃総額の10%〜20%程度に設定できるケースも多く、残りの80%〜90%を会社の損金(経費)として処理することが可能になります。

所得税と社会保険料のダブル削減

さらに、個人の給与(役員報酬)を下げてその分を社宅の提供に充てることで、個人の所得税や社会保険料を劇的に抑えつつ、手元に残る実質的な可処分所得を最大化できるのがこの制度の真の強みです。家賃20万円の物件であれば、年間で150万円以上の節税・社会保険料削減効果を生むことも珍しくありません。

3.役員報酬と役員賞与:自分自身にボーナスを出す戦略

法人化することで、経営者は「自分自身に給料を払う」という選択肢を手に入れます。

役員報酬による法人利益のコントロール

個人事業主には「給料」という概念がなく、利益のすべてが事業所得となりますが、法人は利益を「役員報酬」として分配することで、法人税の課税対象を圧縮できます。ただし役員報酬を経費にするためには、「定期同額給与(毎月同じ額)」という厳格なルールを守る必要があります。改定ができるのは原則として期首から3ヶ月以内の一回限りです。

「事前確定届出給与」で自分にボーナスを出す

また、以前は役員に対するボーナス(賞与)は損金として認められにくい傾向にありましたが、現在は「事前確定届出給与」という制度を利用することで、役員賞与も全額経費にすることが可能です。ただし、税務署への事前届出が必須であり、「1日でも支給日が遅れたらアウト」「1円でも金額がズレたら全額経費NG」という極めて厳しいルール(一発退場ルール)となっているため、緻密なスケジュール管理が求められます。

4.家族への役員報酬:非常勤役員を活用した所得分散

家族に業務を手伝ってもらっている場合、法人であればより効率的に所得を分散させることができます。

非常勤役員なら「専従」要件が不要

個人事業主が家族に給与を払う「青色事業専従者給与」は、その家族が年間6ヶ月以上その事業に専ら従事していることなど、非常に厳しい条件があります。一方、法人の場合は、配偶者や親族を「非常勤役員」とすることで、経営への助言や経理のチェック、重要書類の整理といった役割に対して報酬を支払うことができます。従業員のように毎日出勤する必要はなく、役割に応じた妥当な範囲内であれば、会社の損金として認められます。

社会保険料を抑えた所得分散

非常勤役員であれば原則として社会保険の加入義務がないため、社会保険料の負担を増やすことなく、社長一人の高い税率を家族に分散させることができます。一人で1,000万円の報酬を受け取るよりも、配偶者に120万円程度を分散させることで、世帯全体での手取り額を年間数十万円単位で増やすことが可能です。

5.生命保険料:リスク管理と退職金準備を同時に行う

生命保険の活用においても、法人は個人を大きく上回るメリットを享受できます。

個人控除とは比較にならない経費枠

個人の生命保険料控除は、所得税で最大4万円、住民税で最大2.8万円の控除しか受けられません。法人であれば、2019年の税制改正によって制限は厳しくなったものの、依然として保険料の一定割合(40%〜100%など)を損金算入できる商品が存在します。

簿外資産としての活用

経営者に万が一のことがあった際の事業継続資金を確保しつつ、将来の解約返戻金を「役員退職金」の原資として積み立てることができます。解約時の返戻金は益金(利益)となりますが、同額を退職金(費用)として支給することで相殺し、税負担をコントロールしながら会社のお金を社長個人へ効率的に移転させることができます。

6.トレーラーハウス:初年度の償却を最大化する投資スキーム

突発的な利益が出た際の「即効性のある経費」として注目されているのが、トレーラーハウスへの投資です。

4年という短い法定耐用年数

トレーラーハウスは「車両運搬具(被牽引車)」に該当し、法定耐用年数が4年と非常に短いのが特徴です。定率法で計算すれば、購入初年度に約50%、2年目までに約75%という驚異的なスピードで減価償却費を計上できます。

利益圧縮の即戦力

例えば700万円でトレーラーハウスを購入し、それを運営会社に貸し出して運用すれば、初年度に350万円もの経費を合法的に作ることができます。1,000万円単位の利益を今すぐ圧縮したい経営者にとって、節税と運用益を両立できる非常に効率の良い資産防衛策と言えます。

7.海外不動産:アメリカ木造物件の「4年償却」の魅力

法人であれば、かつて個人投資家が熱狂した「海外不動産による節税」も依然として有効です。

建物比率の高さが節税の鍵

特にアメリカの木造住宅投資が代表的です。日本の不動産は「土地」に価値が偏りますが、アメリカは「建物」の価値が全体の8割以上を占めることが一般的です。税法上、土地は償却できませんが建物は償却できるため、建物価格が高いアメリカ物件は「経費にできる割合」が圧倒的に高くなります。

法人ならではの損益通算

2021年以降、個人では海外不動産の赤字を他の所得と相殺(損益通算)できなくなりました。しかし、法人の場合は不動産所得のマイナスを本業の利益と相殺できるため、大規模な節税効果を得ることが可能です。築22年を経過した木造住宅であれば、最短4年で償却できるため、多額の利益を繰り延べる強力な手段となります。

8.オペレーティング・リース:億単位の利益を翌期へ繰り延べる

高収益企業の「王道の決算対策」として知られるのがオペレーティング・リースです。

航空機やコンテナへの出資

これは航空機やコンテナ、船舶などの巨大資産を複数の投資家で購入し、航空会社等に貸し出す仕組みです。出資者は初年度に投資額の70%〜80%を減価償却損として一気に計上できるため、数千万から数億円単位の突発的な利益を圧縮する際に活用されます。

法人限定の特権

この手法も原則として法人限定のメリットであり、数年後のリース終了時に戻ってくる返戻金を、後述する「退職金」などの大きな支出とぶつけることで、実質的な納税額を極限まで抑えることができます。利益を将来へ「貯金」しておくイメージに近い戦略です。

9.退職金:分離課税と1/2課税を組み合わせた最強の出口

最後にして最大の「法人限定経費」が、役員退職金です。個人事業主には退職金という概念そのものが存在しません。

最強の優遇措置を使い倒す

法人の退職金は、会社側では全額が損金(経費)になる一方で、受け取る個人側には「最強の優遇措置」が用意されています。

- 退職所得控除:勤続年数に応じて多額の非課税枠が認められる。

- 1/2課税:控除後の金額をさらに半分にしてから税率をかける。

- 分離課税:他の所得(給与等)と合算せず、単独で計算するため低い税率が適用される。

- 社会保険料ゼロ:給与や賞与と違い、社会保険料が1円もかからない。

資産防衛の総仕上げ

役員報酬として受け取れば最大55%の税金がかかるお金も、退職金という形をとるだけで、実質的な税負担を10%〜20%程度にまで抑えることが可能です。オペレーティング・リース等の出口としても最適であり、法人経営における資産防衛の「総仕上げ」といえる手法です。

[個人と法人における主な経費の比較]

まとめ:経費の「質」を高め、キャッシュを最大化する

法人には、個人事業主とは比較にならないほどの強力な節税インフラが整っています。

- 「出張手当」や「社宅制度」で、生活コストを非課税の経費に変える。

- 「家族への報酬」や「自分への賞与」で、世帯全体の税率をコントロールする。

- 「海外不動産」や「オペレーティング・リース」で、大きな利益を戦略的に繰り延べる。

- 「退職金」という最強の出口を使い、格安の税率で個人資産を築く。

大切なのは、単に「お金を使う経費」を増やすことではなく、これらの制度を組み合わせて「税率の差」を利用し、将来的に自分や家族のもとに残るキャッシュを最大化することです。今回ご紹介した手法の具体的なシミュレーションや、税務署に指摘されないための規定作成方法については、以下の動画で税理士がさらに深く解説しています。