不動産投資で法人の利益を繰り延べる方法|国内外の中古物件活用術

- 2025年8月7日公開

建設費や人件費の高騰を受け、新築不動産の価格は上昇を続けています。それに伴い、近年では「中古不動産」市場が活発化しており、多くの経営者が、これを活用した法人税対策に注目しています。

「中古不動産を購入すると、なぜ節税になるのか?」「国内物件と海外物件、どちらが有利なのだろうか?」

このような疑問をお持ちの方も多いでしょう。中古不動産、特に築年数が経過した物件は、税法上の「減価償却」の仕組みを戦略的に活用することで、短期間に多額の損金(経費)を計上し、法人税の課税を将来に繰り延べることが可能です。

この記事では、まず中古不動産投資が法人税対策になる基本的な仕組みを解説します。その上で、近年注目されている「海外不動産(特にアメリカ)」と「国内不動産」それぞれの投資メリットやシミュレーション、そして最も重要な「出口戦略」について、詳しくご紹介していきます。

社長の資産防衛チャンネル編集チーム

最新記事 by 社長の資産防衛チャンネル編集チーム (全て見る)

- 決算書に載らない「隠れ資産」の作り方|節税しながら会社を強くする7つの簿外資産 - 2026年7月24日

- 家族を非常勤役員にして手取りを最大化する節税スキームを徹底解説 - 2026年7月23日

- 現物資産による節税の全手法|美術品の少額償却特例から金・コインの取扱いまで徹底解説 - 2026年7月22日

目次

1.中古不動産で法人税対策ができる仕組み

不動産所得と損益通算

不動産投資は、法人にとって事業の一つです。家賃収入などから、固定資産税や管理費、ローンの金利、そして「減価償却費」といった経費を差し引いたものが、不動産事業の所得となります。

もし、これらの経費が家賃収入を上回り、不動産事業で赤字(損失)が出た場合、法人はその赤字を、他の本業などで得た黒字と相殺することができます。これにより、会社全体の課税所得が圧縮され、結果として法人税の負担を軽減できるのです。

ポイントは「減価償却費」のコントロール

このスキームの最大のポイントは、経費の中でも特に金額が大きくなる「減価償却費」を、いかに短期間で、より多く計上するか、という点にあります。減価償却とは、固定資産(不動産の場合は建物部分のみが対象)の購入費用を、その資産が使用できる期間(法定耐用年数)にわたって分割し、経費として計上していく会計処理のことです。

なぜ「中古」で「木造」が有利なのか?

法定耐用年数は、建物の構造によって定められており、新築の場合、木造で22年、鉄筋コンクリート(RC)造で47年と、非常に長期間にわたります。しかし、中古物件の場合は、「簡便法」という計算式を用いて、残りの耐用年数を算出します。

特に、法定耐用年数をすべて経過した物件の場合、その耐用年数は「法定耐用年数×0.2」で計算されます。これを木造建物(法定耐用年数22年)に当てはめると、22年×0.2=4.4年→(小数点以下切り捨て)→4年となり、わずか4年間で建物の購入費用全額を償却(経費化)できるのです。

同じ4,000万円の建物を購入した場合でも、新築RC造(47年償却)の初年度償却費が約85万円であるのに対し、築23年の中古木造(4年償却)であれば、年間1,000万円もの減価償却費を計上できます。この差が、中古不動産が節税に有利と言われる最大の理由です。

2.海外不動産投資(特にアメリカ不動産)のメリット

この短期償却のメリットを、さらに最大化できる可能性があるのが、海外不動産、特にアメリカの中古不動産への投資です。

①物件価格に占める「建物割合」が高い

減価償却の対象となるのは、土地・建物のうち「建物」部分のみです。日本では、不動産価格に占める土地の価値が高い傾向にあり、建物割合は20%~40%程度が一般的です。一方、国土が広大なアメリカでは、土地の価値が相対的に低く、建物割合が70%~80%に達する物件も珍しくありません。

例えば、1億円の物件を購入した場合、

- 日本物件:建物割合30%→償却対象は3,000万円

- アメリカ物件:建物割合80%→償却対象は8,000万円となり、同じ投資額でも、アメリカ不動産の方がはるかに多くの減価償却費を計上できるのです。

②築古木造物件が豊富で「4年償却」を狙いやすい

アメリカは、日本と異なり中古住宅市場が非常に活発です。築年数が古くても、適切なリフォームやメンテナンスを施すことで資産価値を維持、向上させながら住み継ぐ文化が根付いています。そのため、築22年を経過した木造住宅の流通量も豊富で、「4年償却」の条件を満たす物件を見つけやすい環境にあります。

③資産価値が落ちにくく、値上がりも期待できる

日本では「新築信仰」が根強く、建物は築年数と共に価値が下がっていくのが一般的です。しかしアメリカでは、中古物件の価値は下がりにくく、むしろ人口が増加しているエリアや、経済が成長している地域の物件は、インフレと連動して資産価値が上昇していく傾向にあります。

特に、近年はテキサス州などが、企業移転の増加や人口流入を背景に、不動産市場として大きな注目を集めています。短期償却で節税メリットを享受した後に、購入時よりも高い価格で売却できる「キャピタルゲイン」も期待できるのが、アメリカ不動産投資の大きな魅力です。

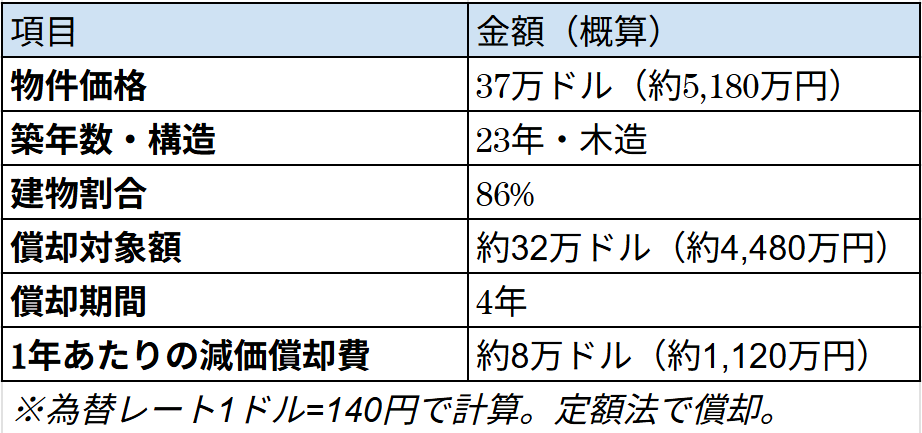

【図表】海外(アメリカ)不動産投資の減価償却シミュレーション例

この例では、4年間にわたって、毎年1,000万円を超える大きな損金を計上できることがわかります。

海外不動産投資のリスク

もちろん、海外不動産には特有のリスクも存在します。為替レートの変動リスク、現地の法制度や税制の理解、そして物理的に距離が離れていることによる物件管理のリスクなどです。これらのリスクをヘッジするためには、実績が豊富で、信頼できる現地の管理会社やパートナーを見つけることが、投資の成否を分ける最も重要な要素となります。

3.国内不動産投資のメリットと選択肢

海外不動産のリスクを避けたい、あるいは、より手堅く始めたいという場合には、国内の中古不動産も依然として有効な選択肢です。

国内不動産投資のメリット

最大のメリットは、物理的な距離の近さと、情報入手の容易さです。実際に自身の目で物件や周辺環境を確認でき、管理状況もチェックしやすいため、海外不動産に比べて安心感があります。また、言語や文化、法制度の壁がないため、トラブル発生時にも対応しやすいでしょう。

建物割合と利回り

日本の不動産は、アメリカに比べて建物割合が低い傾向にありますが、物件を吟味すれば、建物割合が60%程度の優良な中古物件を見つけることも可能です。例えば、物件価格6,000万円、築30年、建物割合60%の中古木造物件であれば、償却対象額は3,600万円となり、4年償却で年間900万円の減価償却費を計上できます。

また、実質利回りについては、海外不動産が2~3%程度であるのに対し、国内物件では3~5%程度と、やや高い水準を期待できるケースもあります。

4.最も重要!「出口戦略」を忘れない

中古不動産を活用した節税策は、その本質が「課税の繰り延べ」である点を、絶対に忘れてはなりません。減価償却によって早期に経費化しても、将来その不動産を売却した際には、売却益(売却価額から未償却残高を引いたもの)に対して法人税が課税されます。

償却が進んでいるほど未償却残高は小さくなるため、売却益が大きくなりやすいのです。節税効果を確定させ、絵に描いた餅に終わらせないためには、計画的な「出口戦略」が不可欠です。

- 役員退職金との相殺:不動産の売却によって利益が出るタイミングに合わせて、役員に退職金を支給します。退職金は多額の損金となるため、売却益と相殺でき、さらに受け取る個人も税制優遇の大きい退職所得として受け取れます。

- 大規模修繕や設備投資との相殺:将来計画している他の大きな設備投資や、建物の大規模修繕など、多額の損金が発生するタイミングに売却を合わせる方法です。

- 赤字年度での売却:本業で大きな赤字が見込まれる年度に売却し、売却益をその赤字と相殺するという方法も考えられます。

重要なのは、不動産を売却して利益が発生するタイミングを、ある程度自由にコントロールできるという点です。この特性を活かし、最適なタイミングで出口を迎えることが、この節税スキームを成功させる鍵となります。

まとめ

中古不動産、特に築年数が経過した木造物件への投資は、減価償却の仕組みを最大限に活用し、短期間で大きな損金を作り出すことで、法人税の課税を効果的に繰り延べることができる、強力な節税手法です。特に、建物割合が高く、資産価値も維持されやすいアメリカの中古不動産は、大きな節税効果とキャピタルゲインの両方を狙える魅力的な選択肢と言えるでしょう。

一方で、国内不動産にも、安心感や利回りの面でのメリットがあります。しかし、いずれの不動産投資においても、これはあくまで「課税の繰り延べ」であり、将来の売却益に対する「出口戦略」をセットで考えておくことが、何よりも重要です。役員退職金の準備や、将来の設備投資計画と連動させることで、このスキームの価値は最大化されます。

不動産投資を活用した節税は、複雑な税務判断を伴います。ご自身の会社の財務状況や将来計画に合わせ、最適な物件選びと出口戦略を立てるために、必ず税理士などの専門家と十分に相談しながら進めることをお勧めします。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的な事例やさらに詳しい情報を知りたい場合に、参考にしてください。

相続税対策・生前贈与の活用をお考えの方へ

【無料Ebook '21年~'22年版】知らなきゃ損!驚くほど得して誰でも使える7つの社会保障制度と、本当に必要な保険

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

- ・自分に万が一のことがあった時に遺族が毎月約13万円を受け取れる。

- ・仕事を続けられなくなった時に毎月約10万円を受け取れる。

- ・出産の時に42万円の一時金を受け取れる。

- ・医療費控除で税金を最大200万円節約できる。

- ・病気の治療費を半分以下にすることができる。

- ・介護費用を1/10にすることができる。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

関連記事

-

不動産投資で法人の利益を繰り延べる方法|国内外の中古物件活用術

建設費や人件費の高騰を受け、新築不動産の価格は上昇を続けています。それに伴い、近年では「中古不動産」市場が活発化しており、多くの経営者が、これを活用した法人税対策に注目しています。 「中古不動産を購入すると、なぜ節税になるのか?」「国内物件と海外物件

-

事務所は「借りる」VS「買う」どっちがオトク?経費処理の違いと損をしない選び方

経営者にとって、オフィスのあり方は永遠の課題です。「毎月の賃料がもったいないから、いっそ自社ビルを買って資産にしたい」事業が軌道に乗り始めると、誰もが一度はそう考えるのではないでしょうか。支払いも安く済みそうで、将来的には会社の資産として残る。一見すると「

-

不動産売却・相続の節税対策|3,000万円控除と小規模宅地等の特例を解説

不動産は、人生で最も大きな買い物であると同時に、売却や相続の際には、最も大きな税負担を生む可能性のある資産でもあります。 「家を売却したら、思っていた以上に税金がかかって手取りが減ってしまった」 「実家を相続したら、相続税が払えなくて困った」

-

アパート経営で所得税・住民税をゼロに?意外と落とせる経費20選と節税の王道

「不労所得」という言葉の響きに、多くの方が憧れを抱くアパート経営。事業が軌道に乗った経営者の方が、第二、第三の収益の柱として検討することも少なくありません。確かに、安定した家賃収入は非常に魅力的ですが、その裏側には、不動産投資特有のリスクや、継続的な知識の

-

経営者のための不動産投資術|節税と資産形成を両立する物件選びと戦略

事業で大きな利益が出た際、その資金をどのように活用するかは、経営者にとって重要な経営判断です。「節税も兼ねて、何か新しい事業に挑戦してみたい」と考える方も少なくないでしょう。しかし、例えば飲食店経営など、本業とは異なる分野のサイドビジネスに安易に手を出し、