医師として独立開業すると、勤務医時代とは比較にならないほど、税金に関する悩みが増えていきます。所得の増加に伴い、所得税や住民税、事業税の負担は重くのしかかり、「これだけ働いても、手元に残るのはこれだけか」と、やりきれない思いを抱える先生方も少なくないでしょう。

しかし、悲観する必要はありません。開業医だからこそ活用できる、合法的かつ効果的な節税策は数多く存在します。重要なのは、それらの制度を正しく理解し、日々の経理業務から将来の事業計画に至るまで、戦略的に実践していくことです。

この記事では、多忙な開業医の先生方のために、まず取り組むべき基本的な節税対策から、より高度な法人化の検討まで、厳選した7つの節税テクニックを解説します。また、税務調査で指摘を受けやすいポイントについても触れていきますので、ぜひご自身のクリニックの資産防衛にお役立てください。

The following two tabs change content below.

1.開業医が実践すべき7つの節税対策

①経費計上の基本:漏れなく、正確に

節税の第一歩は、事業にかかった経費を漏れなく、かつ正確に計上することです。当たり前のことのように聞こえますが、日々の診療に追われる中で、計上できるはずの経費が見過ごされているケースは少なくありません。まずは、どのような費用が経費になるのかを改めて確認しましょう。

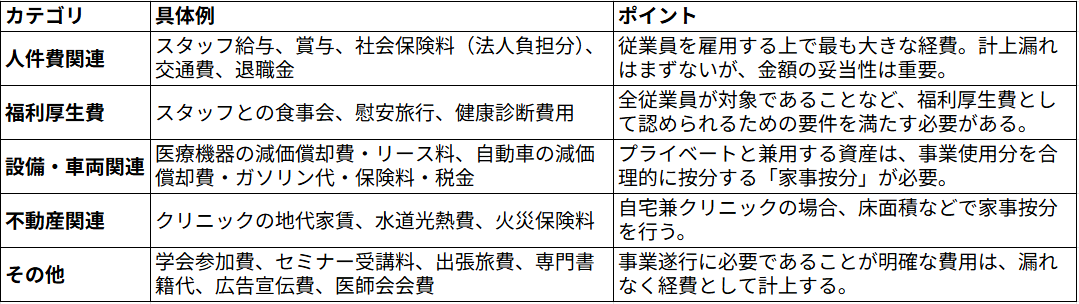

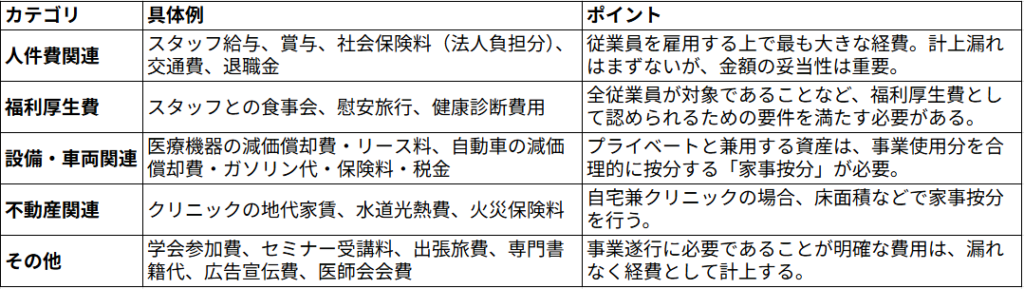

【図表】開業医の主な経費項目

特に、スタッフを雇用している場合、給与だけでなく、忘年会や慰安旅行といった福利厚生費も経費として認められます。ただし、家族経営の場合や、特定の従業員だけを対象とする場合は認められない可能性が高いため注意が必要です。これらの経費を一つひとつ丁寧に積み上げていくだけでも、課税所得を大きく圧縮することが可能です。

②青色申告の活用:最大限の恩恵を受ける

もし、まだ白色申告を行っている先生がいらっしゃれば、すぐにでも「青色申告」への切り替えを検討してください。青色申告には、白色申告にはない、数多くの税制上のメリットがあります。

- 青色申告特別控除:正規の簿記の原則に従って記帳し、電子申告(e-Tax)を行うことで、所得金額から最大65万円を無条件で控除できます。

- 赤字の繰越し(純損失の繰越控除):事業で赤字(純損失)が出た場合に、その赤字を翌年以降3年間にわたって繰り越し、将来の黒字と相殺することができます。高額な医療機器の導入などで開業当初に大きな赤字が出やすいクリニックにとって、この制度は非常に重要です。

- 少額減価償却資産の特例:通常、10万円以上の資産は耐用年数に応じて減価償却を行いますが、青色申告者であれば、取得価額が30万円未満の減価償却資産について、年間合計300万円を上限に、その全額を取得した年に一括で経費計上できます。PCや事務機器、エアコンなどの購入時に活用できます。

- 家族への給与(専従者給与)の経費化:生計を同一にする配偶者や親族に支払う給与を、一定の要件のもとで全額必要経費にすることができます。これにより、世帯内で所得を分散し、高い累進税率が適用される院長個人の所得を抑え、世帯全体での税負担を軽減することが可能です。

③共済・年金制度の活用:節税と将来への備えを両立

節税しながら、将来の退職金や事業のリスクに備えることができる、国が用意した制度の活用も不可欠です。

- 小規模企業共済:経営者のための退職金制度です。毎月の掛金(最大7万円)が全額所得控除の対象となり、高い節税効果があります。

- 経営セーフティ共済(倒産防止共済):取引先の倒産などに備える制度です。毎月の掛金(最大20万円)が全額必要経費となり、節税しながら、いざという時のための資金を準備できます。

- iDeCo(個人型確定拠出年金):私的年金制度で、こちらも掛金が全額所得控除の対象となります。

これらの制度は、所得控除や経費計上によって当面の税負担を軽減しつつ、その資金を将来のために積み立てておける、非常に効率の良い資産防衛策です。

④医療設備投資の税制優遇を活用する

クリニック経営において、医療機器への投資は避けて通れません。この設備投資の負担を軽減するため、開業医が活用できる特別な税制優遇措置が設けられています。

例えば、「医療提供体制の確保に資する設備の特別償却制度」では、医療従事者の労働時間短縮に繋がる30万円以上の機器やソフトウェアを導入した場合、通常の減価償却費に加えて、取得価額の15%を特別償却として上乗せで経費計上できます。また、500万円以上の特定の高度な医療機器を導入した場合は、12%の特別償却が認められます。

これにより、設備投資を行った初年度の経費を大幅に増やし、利益を圧縮することが可能です。その他にも「中小企業経営強化税制」など、活用できる制度は複数存在します。高額な設備投資を計画する際は、どの税制優遇が適用できるかを事前に確認することが重要です。

⑤概算経費の特例:社会保険診療の特例を活用する

これは、医師に認められた特殊な経費計算の特例です。社会保険診療報酬が5,000万円以下、かつ、事業全体の収入金額が7,000万円以下の場合に適用できます。

この特例では、実際にかかった経費の額と、社会保険診療報酬の金額に応じて計算される「概算経フィ」の額を比較し、いずれか多い方の金額を経費として計上することが認められています。例えば、社会保険診療報酬が3,000万円の場合、概算経費は2,150万円となります。もし、実際の経費がこれを下回っていても、2,150万円を経費として申告できるのです。経費が少ない年でも、この特例のおかげで税負担を大きく抑えられる可能性があります。

⑥不要な固定資産の除却・売却

クリニック内で使用しなくなった古い医療機器や備品が、資産台帳に載ったままになっていないでしょうか。これらの不要な固定資産を廃棄処分(除却)することで、その資産の残存簿価(まだ償却されていない価値)の全額を、「除却損」としてその年の経費に計上できます。

また、売却した場合でも、売却価格が残存簿価を下回れば、その差額を「売却損」として経費にできます。特に、まだ減価償却があまり進んでいない資産を処分する際には、大きな損金を生み出すことが可能です。定期的に資産を見直し、不要なものを整理することは、節税と院内環境の改善の両方に繋がります。

⑦法人化の検討:医療法人・MS法人の設立

個人事業主として所得が一定額を超えてくると、法人化を検討することが、さらなる節税への道を開きます。

- 医療法人化:個人の所得税は、所得が増えるほど税率が高くなる累進課税(最高で住民税と合わせて55%)です。一方、法人税の税率は、所得が多くなっても一定(中小法人の実効税率は約25~34%)です。所得が1,500万円~2,000万円を超えてくるあたりから、法人化した方がトータルの税負担は低くなる傾向にあります。また、法人化すれば、院長自身に給与所得控除が適用されたり、退職金を活用できたりと、節税の選択肢がさらに広がります。

- MS法人の設立:MS法人(メディカル・サービス法人)とは、医療行為以外の業務(経理、受付、清掃、不動産管理など)を、クリニックから請け負うために設立する会社です。クリニックからMS法人へ業務委託費を支払うことで、所得を分散し、それぞれの法人で税率を低く抑えることが可能になります。

2.税務調査で狙われやすいポイント

節税対策を熱心に行う上で、常に意識しておかなければならないのが「税務調査」です。特に、開業医は税務調査の対象になりやすい業種の一つと言われています。

調査官が特に注目するのは、自由診療の割合が高いクリニックです。保険診療は、社会保険診療報酬支払基金などを通じてお金の流れがガラス張りになっているため、売上をごまかすことが困難です。一方で、患者から直接現金で報酬を受け取ることが多い自由診療(美容医療、インプラント、先進医療など)は、売上の除外(所得隠し)が行われやすいと見なされがちです。

自由診療の比率が高いクリニックは、税務署から「申告内容が正しいか、特に念入りに確認する必要がある」と判断されやすいのです。日頃から、現金管理を徹底し、会計帳簿を正確につけておくことはもちろん、税務調査が入っても慌てずに済むよう、顧問税理士と緊密に連携できる体制を整えておくことが、何よりの防衛策となります。

まとめ

開業医の節税は、単に経費を増やすことだけではありません。日々の正確な経費計上から始まり、青色申告や各種共済制度の活用、医療機器投資における税制優遇の適用、そして将来的には法人化という大きな選択肢まで、多岐にわたる知識と計画的な実行が求められます。

今回ご紹介した7つのテクニックは、いずれも合法的で、多くの先生方が実践できるものです。まずはご自身のクリニックで、まだ手をつけていない項目がないかを確認してみてください。そして、一つひとつの対策を丁寧に行うことが、クリニックの健全な経営と、先生ご自身の資産を確実に守ることに繋がります。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的な事例やさらに詳しい情報を知りたい場合に、参考にしてください。