会社を経営する上で、社用車は多くの場面で必要となる重要な資産です。営業活動や荷物の運搬はもちろん、経営者にとっては、会社の信用やブランドイメージを象徴するツールとしての側面も持ち合わせています。

そして、社用車を導入する際には、必ず「どのように手に入れるか」という問題に直面します。手元の資金で「現金一括購入」するのか、月々の支払いで負担を平準化する「ローン購入」か、あるいは所有せずに利用する「カーリース」か。それぞれの方法には、メリットとデメリットがあり、どの選択が最も「お得」なのか、判断に迷う経営者の方は少なくないでしょう。

この記事では、まず大前提として、なぜ経営者の車は法人名義が良いのかを解説します。その上で、「現金一括購入」「ローン購入」「カーリース」という3つの主要な選択肢を、節税効果、キャッシュフローへの影響、経理処理の手間といった多角的な視点から徹底的に比較・分析し、あなたの会社にとって最適な一台の選び方を見つけるための指針を示します。

The following two tabs change content below.

1.【大前提】なぜ社用車は法人名義が良いのか?

車両関連費用を会社の経費にできる

経営者が車を導入する際、最も基本的な節税の考え方は、個人ではなく法人名義で所有することです。法人名義の社用車であれば、その購入費用や維持にかかる様々な費用を、会社の経費(損金)として計上し、法人税の課税対象となる利益を圧縮することができます。

- 購入費用:車両本体の価格は、固定資産として、法定耐用年数(新車普通車で6年など)に応じて、毎年「減価償却費」として経費化していきます。

- 維持費用:ガソリン代、自動車税、自動車重量税、自賠責・任意保険料、車検費用、修理費、駐車場代、高速道路料金など、車の維持・使用にかかる費用のほとんどが経費となります。

実質的な購入原資を大幅に削減できる

もう一つの大きなメリットは、「税引前の会社のお金」で車を購入できる点です。例えば、所得税・住民税の合計税率が50%の社長が、個人で600万円の車を買う場合を考えてみましょう。この600万円は、税金などが引かれた後の「手取り収入」から支払う必要があります。そのため、この600万円の原資として、会社から1,200万円の役員報酬を受け取る必要があるのです。

一方で、法人が600万円の車を購入する場合、その原資は会社の利益(税引前のお金)です。役員報酬を介さないため、個人の高額な税金を負担する必要がありません。同じ車を手に入れるために、実質的に必要となる会社の利益は、半分で済む計算になります。

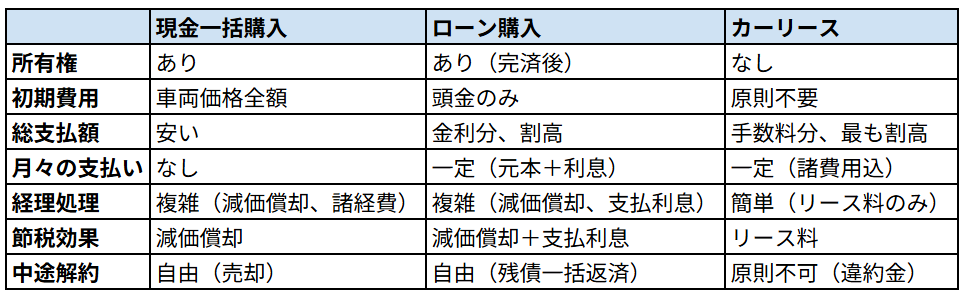

2.購入(現金・ローン)vsカーリース、それぞれのメリット・デメリット

それでは、法人で社用車を導入する際の3つの選択肢、「現金一括」「ローン」「リース」を比較していきましょう。

①現金一括購入

メリット

- 総支払額が最も安い:ローン金利やリース手数料がかからないため、3つの選択肢の中では、車両取得のための総支払額が最も安く済みます。

- 所有権がある:完全に自社の資産となるため、カスタマイズや売却などを、会社の自由なタイミングで行うことができます。

デメリット

- 初期のキャッシュアウトが大きい:購入時に、車両価格の全額を一度に支払う必要があります。これにより、手元の運転資金が大幅に減少し、会社のキャッシュフローを圧迫するリスクがあります。会計上は減価償却によって数年かけて費用化されるため、現金の動きと経費計上のタイミングに大きなズレが生じます。

こんな会社におすすめ

潤沢な手元資金があり、将来の大きな投資計画などもなく、キャッシュフローに余裕がある会社。とにかく総支払額を抑えたい場合に適しています。

②ローン購入

メリット

- 初期のキャッシュアウトを抑えられる:頭金だけで済むため、現金一括購入に比べて、導入時の資金負担を大幅に軽減できます。手元に運転資金を残しながら、車を資産として所有することが可能です。

- 減価償却による節税効果:現金購入と同様に、車両は会社の資産となるため、減価償却による節税が可能です。特に、後述する4年落ち中古車などを活用すれば、初年度に大きな損金を作り出すこともできます。また、ローン返済額のうち、支払利息部分は、別途経費として計上できます。

デメリット

- 金利負担により総支払額は割高に:当然ながら、ローンの金利が発生するため、総支払額は現金一括購入よりも高くなります。

- 融資審査に影響する可能性:自動車ローンも、会社の「借入金」です。決算書上の負債が増えるため、銀行などから新たな事業融資を受ける際に、審査で不利に働く可能性があります。

こんな会社におすすめ

手元のキャッシュを温存しつつ、車両の所有権は確保したい会社。業績がある程度安定しており、近いうちに大規模な銀行融資を受ける予定がない場合に適しています。

③カーリース

メリット

- 初期費用がほぼ不要で、支払いが平準化される:頭金や登録諸費用などが不要で、月々定額のリース料を支払うだけで車を利用できます。リース料には、車両本体価格だけでなく、自動車税、重量税、自賠責保険料、車検費用などが含まれているプランが多く、突発的な大きな支出が発生しません。これにより、資金繰りの計画が非常に立てやすくなります。

- 経理・管理業務が大幅に簡略化される:減価償却計算が不要で、毎月のリース料を「賃借料」などの勘定科目で経費処理するだけなので、経理業務が非常にシンプルになります。また、車検の手配や税金の納付などもリース会社が行ってくれるため、車両管理にかかる手間を大幅に削減できます。

- 短期前払費用の特例が活用できる:決算月に、翌期1年分のリース料を前払いすることで、その全額を当期の損金として計上できる「短期前払費用の特例」を活用できる場合があります。突発的な利益が出た際の、駆け込み節税策として有効です。

デメリット

- 総支払額は最も割高になる傾向:リース料には、リース会社の利益や各種手数料が含まれるため、総支払額は、購入する場合に比べて最も高くなるのが一般的です。

- 所有権がない:あくまでレンタルであるため、契約期間が満了すれば車両は返却する必要があります。カスタマイズも原則できず、契約で定められた走行距離制限を超えると、追加料金が発生する場合があります。

- 原則、中途解約ができない:契約期間の途中で解約すると、高額な違約金が発生します。事業が安定していない段階での契約は、リスクを伴います。

こんな会社におすすめ

車両管理の手間や経理業務を徹底的に効率化したい会社。初期費用をかけずに、常に新しい車に乗り換えたい場合や、キャッシュフローの安定性を最優先したい場合に適しています。

【図表】社用車の導入方法比較一覧

3.節税戦略としての「新車」vs「中古車」

どの取得方法を選ぶかに加え、「新車」と「中古車」のどちらを選ぶかも、節税戦略上、重要なポイントです。新車は6年かけてゆっくりと経費化していくため、業績が安定している会社に向いています。

一方で、突発的な利益を圧縮したい場合には、「4年落ち中古車」の購入が極めて有効です。4年落ち(正確には3年10ヶ月落ち以上)の中古普通自動車は、税法上の耐用年数が2年となり、定率法を適用すれば、購入初年度に取得価額の全額を減価償却費として計上することが可能です。このスキームとローン購入を組み合わせれば、手元のキャッシュをほとんど減らすことなく、初年度に大きな損金を作り出すことができます。

まとめ

社用車の導入において、「現金一括」「ローン」「リース」のどれが最もお得か、という問いに、唯一絶対の正解はありません。その答えは、会社の財務状況、キャッシュフロー、そして何を最も重視するかによって変わってきます。

- 総支払額の安さを最優先するなら→現金一括購入

- 手元資金を温存しつつ、所有権も確保したいなら→ローン購入

- 経理・管理の手間を徹底的に省き、キャッシュフローを平準化したいなら→カーリース

これらの選択肢それぞれのメリット・デメリットを正しく理解し、さらに「新車」か「中古車」かという節税戦略も掛け合わせることで、自社にとって最も有利な選択をすることが可能になります。ご自身の会社の状況を冷静に分析し、必要であれば税理士などの専門家のアドバイスも参考にしながら、最適な一台を見つけてください。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的な事例やさらに詳しい情報を知りたい場合に、参考にしてください。