次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

最近では、病気やケガで働けなくなったときの備えとなる保険が注目されています。

病気やケガで働くことができず収入が大きく減ってしまった場合、治療費がかかる上に、毎日の生活費にも困ってしまうことがあります。

住宅ローンの支払いや、子どもの学費のことも考えなくてはなりません。

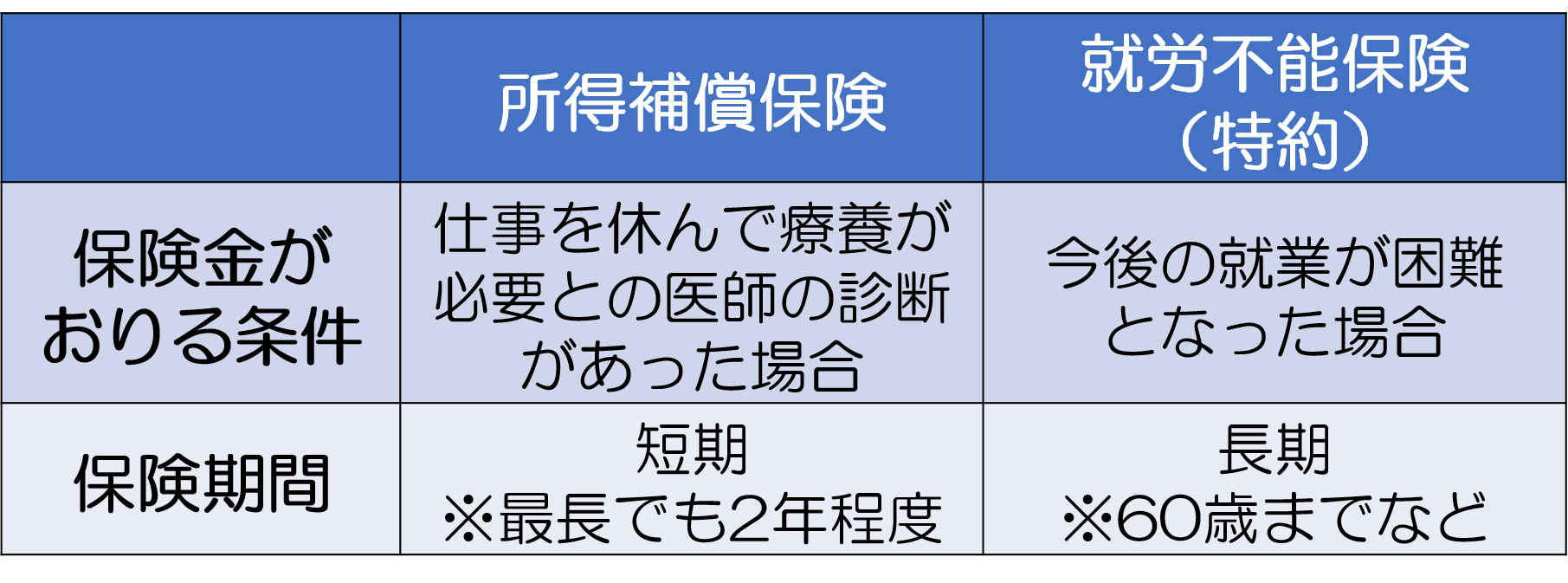

そんなときに頼りになる保険が「所得補償保険」と「就業不能保険(特約)」で、それぞれに違いがあり、使い分けが必要です。

ここではこの2つの概要や違いを紹介し、どんな人にどの保険がおすすめか解説しています。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

どちらも「働けなくなった際に備える」保険である点では共通しています。

それをふまえた上で、両者の大きな違いは以下の通りです。

一口に働けなくなったといっても、いろいろな状態が考えられるでしょう。

風邪や熱で数日休む場合もあれば、病気や怪我でもう少し長い休みが必要になることもあります。

また、障害を負うなどして、仕事復帰自体が難しくなる場合もあります。

そのなかでも就労不能保険とは、基本的に仕事復帰が難しく今後の就業が困難となった場合に保険金がおりる保険商品です。

保険期間は長期で、最長で60歳までなどと保険商品ごとに設定されています。

ここでは、参考例としてA生命の就労不能保険を紹介しましょう。

こちらの就労不能保険では就労困難な状態が60日継続した場合に、最長で満期の年齢まで保険金を受け取ることができます。

30歳男性が加入した場合の契約内容例(2018年11月時点)は以下の通りです。

就労不能保険は、収入保障保険に特約として付与することもできます。

収入保障保険とは、契約者が亡くなった際に、遺された家族が毎月給料のようにお金が受け取れる保険です。

ここではB生命の例(2018年11月時点)をみてみましょう。

※喫煙の有無や所定の健康体基準を満たしているか否かで保険料の割引があります。

一家の大黒柱が亡くなった際、収入が途絶えてしまった際の両方を1つの保険商品でカバーできるので、特約として就労不能保険を収入保障保険につけるパターンもおすすめです。

今後の就労が困難な場合にお金が受け取れる就労不能保険に対して、所得補償保険では仕事を休んで療養が必要との医師の診断書さえあれば、保険金を受け取ることが可能です。

ただし保険期間は就労不能保険と比較して短く、「●歳まで」などではなく期間で区切られます。

保険期間は最長で2年程度です。

ここでは参考例として、C損保の所得補償保険の例(2018年11月時点)をみてみましょう。

※こちらの保険は契約者の職業によって保険料がかわります。

ここでは、どういった人に所得補償保険や就労不能保険(特約)がむいているかみてみましょう。

給与所得者(社会保険加入者)が連続3日間欠勤した場合、4日目から傷病手当金を受け取ることができます。

傷病手当金が受け取れる期間は1年6ヵ月で、受け取れる金額は標準報酬月額の3分の2です。

たとえば毎月給料を約40万円もらっていた方であれば、傷病手当金によって1年6ヵ月の間、毎月約26万円受け取れるわけです。

会社によっては傷病手当金以外に、別の保障が用意されていることもあります。

傷病手当金は、所得補償保険とカバーする期間(最長2年間)がほぼ重なるので、傷病手当金や会社ごとの保障、それから貯金で生活のやりくりができそうであれば、給与所得者の方に所得補償保険は必要ないかもしれません。

逆に、これらの保障や貯金で十分でないという給与所得者の方には、所得補償保険はおすすめできます。

一方、傷病手当金でカバーできない長期の保障が可能な就労不能保険・特約は、給与所得者の方にもおすすめです。

傷病手当金がもらえなくなった後の期間の収入を、就労不能保険・特約で補うことができます。

まず結論から書くと、自営業・フリーランスの方には所得補償保険と就労不能保険・特約の両方に加入することをおすすめします。

給与所得者に対して自営業やフリーランスの方には、残念ながら傷病手当金にかわるような社会的保障がありません。

仕事ができなくなった途端、収入が途絶えてしまう可能性があるため、所得補償保険の加入を検討することをおすすめします。

くわえて、所得補償保険で補えない期間については就労不能保険(特約)でカバーするとよいでしょう。

働く人にとって、働けなくなったときにお金をどう確保するか考えることは重要なことです。

所得補償保険・就労不能保険(特約)いずれも、働けない期間の収入をカバーするのに役立つ保険です。

所得補償保険は最長2年間程度の短期的な保障、就労不能保険(特約)は60歳までなどの長期の保障を受けることができます。

働けなくなって最長1年6ヵ月間は傷病手当金が受け取れる給与所得者の方は少なくとも就労不能保険(特約)の加入を検討することをおすすめします。

一方、傷病手当金に相当する保障がうけられない自営業・フリーランスの方は、所得補償保険・就労不能保険(特約)の両方の加入がおすすめです。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

病気やケガで働けない…そんな時に頼れる「傷病手当金」と「障害年金」を徹底解説

もし、明日、予期せぬ病気やケガで、突然働けなくなってしまったら。ご自身の生活はもちろん、大切な家族をどう養っていけばよいのか、その不安は計り知れません。 特に、働き盛りの世代にとっては、住宅ローンや子どもの教育費など、日々の支出は待ってくれません。こ

就業不能保険とは、働けなくなったときに給付金が受け取れる保険です。 一般的に働けなくなった際には傷病手当金や障害年金といった公的な補償を受けられますが、それらを考慮にいれても、多くの人にとって就業不能保険は大きな助けとなります。 この記事では就

最近では、病気やケガで働けなくなったときの備えとなる保険が注目されています。 病気やケガで働くことができず収入が大きく減ってしまった場合、治療費がかかる上に、毎日の生活費にも困ってしまうことがあります。 住宅ローンの支払いや、子どもの学費のこと

就業不能保険とは、働けなくなったときに給付金が受け取れる保険です。 一般的に働けなくなった際には傷病手当金や障害年金といった公的な補償を受けられますが、それらを考慮にいれても、多くの人にとって就業不能保険は大きな助けとなります。 この記事では就

遺族厚生年金制度の見直しと影響:給付期間短縮リスクへの備えと資産防衛策

「遺族年金が大幅に減額される可能性がある」というニュースを耳にしたことはあるでしょうか。これまで、配偶者に先立たれた際の生活の支えとして、公的保障の要となっていた遺族年金ですが、現在、その制度の抜本的な見直しに向けた議論が進められています。ニュースなどで大

皆さんは就業不能保険という言葉を聞いたことはあるでしょうか。 その名の通り、怪我や病気が原因で働けなくなった際に、収入を担保してくれる保険です。 長期間にわたって働くことができなくなった場合に特化したこの保険は、がん保険や介護保険等の医療保険で