12月決算印刷会社の事業保障・休業補償に関するご相談コンサルティング事例

- 2015年8月31日公開

法人の収入保障保険を活用したことで、年間8万円(25年間で200万円)保険料を抑えて、事業保障と休業補償を充実させるが可能に!

| 見直し前の保険料 70歳満期の定期保険 |

|---|

| 年78万円 |

| 見直し後の保険料 定期保険・収入保障保険 |

|---|

| 年70万円 |

| 見直し前の 死亡保険金額 |

|---|

| 1億円 |

| 見直し後の 死亡保険金額(初年度) |

|---|

| 1.49億円 |

12月決算印刷業を経営する法人様

お問い合わせ内容・経緯

今回の事例のお客様は、印刷業を経営している経営者の方です。社長は40代男性、従業員は3名(男性2名・女性1名)で平均年齢で30代後半です。

現在事業保障として70歳満期の定期保険(死亡保障1億円)に加入をしているが、死亡だけでなく病気や介護などで仕事ができなくても会社がつぶれないように休業補償がほしいと考えておりました。しかし、社長は年間78万円ほどの保険料を支払っていますが、かなり負担が重いと考えており、できることならば保険料を下げて、保障を充実させたいとお考えでした。付き合いのある保険会社に相談しても追加で保険料の高い保険を勧めてくるばかりで話が進まなかったため、なにかいい方法はないものかとインターネットで検索していたところ、弊社運営の『保険の教科書』の記事を見てお問い合わせいただいたのがきっかけです。

今回の提案のポイント3つ

- 死亡保険(事業保障)の必要保障額を再確認した

- 収入保障保険(就業不能保険特約付き)を活用することで事業保障と休業補償に割安で加入できた

- 非喫煙優良体割引を活用数ことで保険料を割安にすることができた

実際に加入していただいた商品

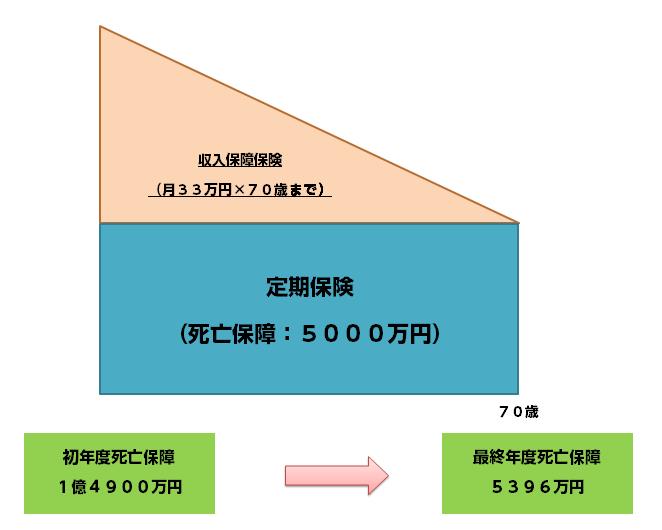

定期保険(保険料は全額損金)70歳満了

- 死亡保険金額:5000万

- 年間保険料:24万円

- 非喫煙優良体割引あり

- 契約者=保険金受取人=法人

- 被保険者=社長

収入保障保険(保険料は全額損金)70歳満了

- 死亡保険金額:月33万円(70歳まで)初年度9900万円

- 就業不能保険特約付き

- 年間保険料:46万円

- 非喫煙優良体割引あり

- 契約者=保険金受取人=法人

- 被保険者=社長

非喫煙優良体割引を活用したことで、年間保険料を40万円(36%)割安で加入

今回加入のプランは、非喫煙優良体割引(煙草を吸っていない方で、かつ健康診断結が優良であると保険会社に判断された場合に適用される割引)を活用したことで保険料を約40万円(36%)割安で加入できました。

| 非喫煙優良体割引なし 年間払込保険料 |

|---|

| 110万円 |

| 非喫煙優良体割引あり 年間払込保険料 |

|---|

| 70万円 |

必要保障額の見直し

経営者の死亡保険金の必要保障額は一般的に

①事業保障資金+②死亡退職金+③弔慰金

で計算しますので、1つずつ確認を行います。

①事業保障資金

事業保障資金=(ⅰ)借入金返済資金(ⅱ)従業員の給与保証額+(ⅲ)死亡退職金+(ⅳ)弔慰金

(ⅰ)借入金返済資金=借入金÷(1-0.36)

借入金返済額資金=1500万円÷0.64≒2344万円

(ⅱ)従業員の給与保証額

420万円×3名×1年分=1260万円

(ⅲ)死亡退職金

役員報酬月額:50万円 役員在任年数:5年 功績倍率:3倍

死亡退職金=50万円×5年×功績倍率3倍=750万円

(ⅳ)弔慰金(業務外死亡で計算)

役員報酬月額=50万円

弔慰金=50万円×6カ月=300万円

よって、この場合の必要保障額=ⅰ+ⅱ+ⅲ+ⅳ=4654万円≒5000万円

しかし、今回の法人様は、現在は1500万円の借入金があり、2~3年で完済予定なのですが、2~3年後にもう一台印刷機(6000万円程度)の購入を予定されていました。

その購入資金は融資で賄おうとお考えでしたので、予め保障は大きめに持っておきたいということでした。

仮に6000万円で印刷機を購入したとして、借入金返済資金は法人税(実効税率36%と仮定)を考慮して設定するので6000万円÷0.64=1億円ほど必要です。

よって、必要な死亡保障額=5000万円+1億円=1億5000万円と診断いたしました。

必要保障額をどの保険で備えるか

しかし、今回は保険料を上げたくない上に、休業したときの保障もほしいというご相談でしたので、

1、法人税で保険金が一辺になくならないように『年金形式』で保険金を受け取れるような保険を選択する

2、保障が借入金に合わせて逓減していくような保険を選択する

この2つのポイントに絞って保険を選択したところ、収入保障保険が候補に上がりました。

本来は、借入金返済は思うとおりに行かないので、余程資金に余裕がなければ収入保障保険は保障が減ってしまうのでおすすめはしていないのですが、

今回は、お客様のご要望と必要保障額の確保と休業補償まで補償範囲を広げるという意味で、あえて収入保障保険を選択いたしました。

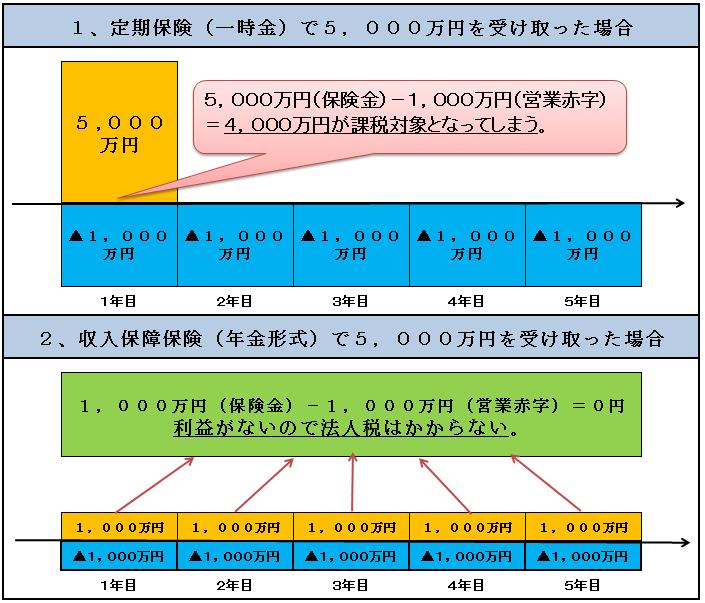

下図は。仮に5000万円の保険金を一時金と年金形式で受け取ったときの違いを説明しています。

一時金で保険金を受け取ってしまうと、多くの場合、一辺に法人税の負担が発生してしまいます。これは、中小企業の場合経常利益が800万円を超えたときに法人実効税率が36%ほどかかってしまうこともその要因の1つです。さらに、社長が死亡してしまった場合は、翌年度以降経営が軌道に乗らないことがほとんどです。これは、社長の死亡によって企業の信用が低下してしまい、取引がなくなることが多く存在するからです。

よって、収入保障保険のように年金形式で保険金を毎年受け取れるようにすることで保険金から法人税をなるべくとられないようにして会社により多くのお金を残すことができます。

また、今回の収入保障保険には就業不能不能保険の特約が付かされているため、死亡時だけでなく大きな病気やケガをして働けなくなってしまったときも収入保障保険が死亡保険金に代わって給付される仕組みになっていますので、休業補償としても活用できることでより安心できるプランとなりました。

現在必要な保障は5000万円で、これはずっと必要になっていくものですし、最低限の保障と考えて70歳満期で備えました。

休業補償と印刷機の購入での追加融資も考えて、残りの保障額1億円分は『就業不能保険特約付きの収入保障保険(70歳満了)』で備えました。

さらに収入保障保険には3大疾病の所定の状態で保険料の支払いが免除される特約も付加したことで、三大疾病時の保険料負担をなくすことで、休業補償がほしいというお客様のご要望に応えるられるご提案ができました。。

担当者のコメント

今回は、収入保障保険と定期保険に保険を見直したことで25年間の保険料負担を200万円軽減し、さらに就業不能保険特約と三大疾病保険料免除特約を付加することで休業補償を充実させることができるということで、とても満足しておりました。

今回のポイントは、限られた予算の中で適切な保障額とより広い保障範囲をカバーできるプランへの変更のために、非喫煙優良体割引を活用したことです。

今でもたばこも吸っていなければ、健康診断の結果も優良であるのに、標準体で加入をしていたり、解約返戻金は不要なのに解約返戻金があるタイプの定期保険に加入されて、保険料負担が重いままの方が多くいらっしゃいます。

生命保険はどんどん進化をしていますので、経営者の方にはコストカットや保障充実のためにも是非このような制度は活用してほしいと思います。