掛け捨て保険料を約705万円節約して、1978万円の退職金準備を実現できた59歳経営者

- 2016年3月3日公開

今回のお客様は59歳男性の医療系企業経営者です。

今回のお客様は肝臓の病気を患っていたため、今まで加入していた保険には、厳しい保険料割増条件が付いていました。よって、無条件で加入した場合よりも2倍程度割増しされた保険料をお支払いになっていました。

しかし、事業も順調に拡大し、会社の承継と自身の退職金準備を考える段階になり、生命保険を見直して課題を解決できないものかと悩んでいらっしゃいました。

そんなときにインターネットで調べていたところ、弊社の保険の教科書をご覧いただき、これからどのような保険に切り替えていくことがベストなのかのアドバイスを弊社に求めて法人保険の無料相談を活用してくださいました。

結果的に、毎年死亡保障が減っていく収入保障保険から死亡保障を退職予定の6年後まで一定に保てる定期保険に切り替えて、保険料447万円を全額損金に算入して自社株評価を下げながら、6年間で1,978万円の退職金を準備し、掛け捨て額を6年間で約705万円軽減できました。

ご相談結果

新規加入保険

- 82歳満了定期保険(保険料の全額が損金算入)

死亡保険金額:1億円 契約者=受取人=法人 被保険者=院長ご本人(役員)

年間保険料:4,471,538円(うち特別保険料・割り増し保険料:1,283,100円)

6年後解約返戻金:19,780,000円(解約返戻率:73.73%)

この定期保険を新規加入したことで、法人税負担を軽減しながら退職金の積み立てを行うことができるようになりました。

- 今回加入の定期保険の仕組み

| 契約者 | 被保険者 | 保険金受取人 | |

| 死亡保険金 | 解約返戻金 | ||

| 法人 | 役員 | 法人 | 法人 |

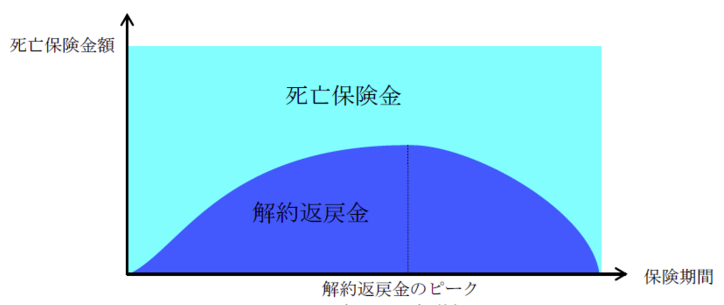

- 今回加入の定期保険の解約返戻金の推移(イメージ)

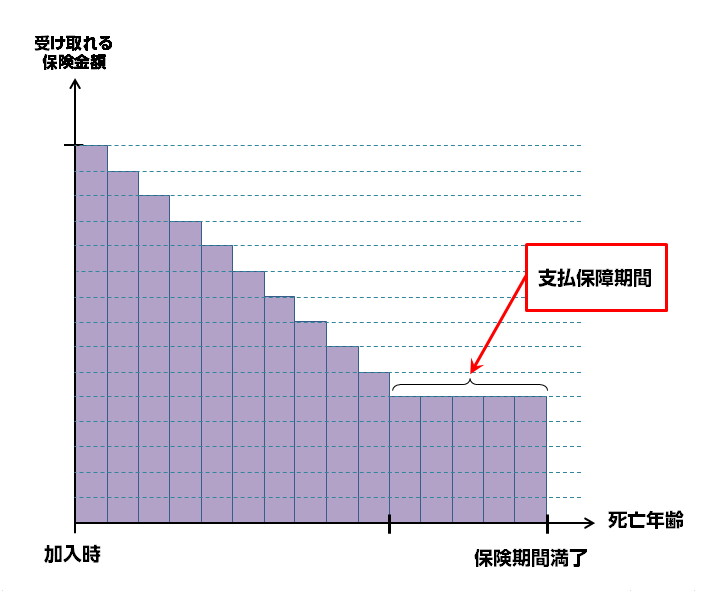

- 今まで加入していた収入保障保険のイメージ

見直しの結果、収入保障保険(年払2,357,172円)を82歳満期の定期保険(年払4,471,538円)に切り替えたことにより、全体の保険料が年間約211万円上がっています。ただし、もともと加入していた収入保障保険は保険料の全額が掛け捨てで、新規加入の保険は解約予定の6年後の解約返戻金から計算すると年間の掛け捨て額は約117万円であるため、収入保障保険の掛け捨て保険料よりも82歳満期の定期保険の方が掛け捨て額は年間118万円軽減しています。

| 見直し前 | |

| 支払保険料合計:2,357,172/年

解約返戻金:なし 掛け捨て保険料=2,357,172/年 |

|

| 収入保障保険 | A生命(平成24年契約)

保険期間:66歳まで *見直し時死亡保険金額:10,332万円 |

| 見直し後 | |

| 支払保険料合計:4,471,538/年

6年後の解約返戻金:1,978万円(解約返戻率:73.73%) 掛け捨て保険料=(4,471,538×6年‐1,978万円)÷6年≒1,174,871円 |

|

| 82歳満期定期保険 | B生命(平成27年11月加入) 保険期間:82歳まで 死亡保険金:1億円 |

今回の新規加入ポイント

- 今まで加入していた収入保障保険よりも掛け捨て額が118万円少なくなりました。

- 院長ご本人の退職金準備として6年間で1,978万円積み立てられた。

- 年間で合計447万円の保険料を損金に算入して法人税負担の軽減および自社株評価の引き下げができました。

この保険をおすすめした理由

それでは今回の新規加入したプランの理由を解説していきます。

まず今回のお客様のご相談内容をまとめると以下の通りでした。

お客様のお悩み

- 現在加入している収入保障保険には解約返戻金がない上に、厳しい保険料割増しの条件が付いていたため、保険料が高いと感じていた。また、掛け捨ての保険料がもったいないので、掛け捨て保険料を減らしたいが、年間500万円以上は保険料に捻出するほどのキャッシュの余裕がない。

- 6年後の退職金準備をしていないため、どのように準備すべきなのかと悩んでいた。

- 自社株の評価が高いため、子どもたちに事業を承継するまでに自社株の評価を引き下げたい。

- 病院施設のリフォームで今後大きな借入金をする予定があるため、死亡保障は1億円欲しい。

実際にお客様と悩みの解決策を話し合っていく中で、損金算入ができる定期保険を活用すれば、死亡保障も確保しながら退職金原資を確保できるので、実際に検討していくことになりました。

悩みを解決できる保険種類を選ぶ

まず、事業保障と老後のための退職金の備えの1つとして解約返戻金のあるタイプの定期保険をご紹介させていただきました。

定期保険には3つのメリットがあります。

- 保険料の全額あるいは1/2を損金に算入できる。

- 保険期間中は一定の死亡保障を確保できる。

- 解約返戻金を退職金の原資として活用できる。

ご興味のある方は「経営者の退職金を効率よく準備するための法人保険5種類の活用法」をご覧になって頂ければと思います。

今回のお客様の悩み=ご要望を簡潔にまとめると

1、保険料を安く抑えたい。同時に掛け捨ての保険料を下げたい。予算は500万円。

2、6年後の退職金原資のために解約返戻金がある

3、自社株評価を下げるためにできるだけ損金算入したい

4、新規で借り入れをするがスムーズに借入金を返済できるかはわからないので、死亡保障は1億円未満にはしたくない

この4つの悩みの解決策は以下の通りです。

- 保険料を安く抑えたい。同時に掛け捨ての保険料を下げたい。予算は500万円。

定期保険の中であれば、保険料を抑えるには、もっとも保険料を抑えられる全額損金タイプを選ぶ。掛け捨て額を下げたいだけであれば、1/2損金算入の長期平準定期保険を選ぶ。

- 6年後の退職金原資のために解約返戻金がある

解約返戻金があるタイプの保険を選び、6年後の解約返戻率がもっとも高い商品を選ぶ

- 自社株評価を下げるためにできるだけ損金算入したい

保険料の1/2あるいは全額を損金算入できる保険を選ぶ。

- 新規で借り入れをするがスムーズに借入金を返済できるかはわからないので、死亡保障は1億円未満にはしたくない

死亡保障1億円は確保できるように定期保険を選ぶ。現在加入の収入保障保険のように毎年死亡保障が減ってしまうタイプは避ける。

これら4つの解決策を合わせると

定期保険 かつ 保険料が全額損金 かつ 解約返戻金あり の保険種類を選ぶことになります。

よって、今回の悩みを解決できる保険種類は、『保険料が全額損金算入できる解約返戻金ありタイプの定期保険』となりました。

『保険料が全額損金算入できる解約返戻金ありタイプの定期保険』の選択は以下の3つの定期保険(死亡保障1億円)で比較検討しました。この3つの商品は、院長の退職予定である6年後の解約返戻率が高い順番に3つ並べています。

| 候補① | B生命 | 年払い保険料

3,188,438円 年間掛け捨て保険料 801,771円 |

外資系生命保険会社 保険期間満了:82歳6年後解約返戻金:約1,432万円解約返戻率:74.9% |

| 候補② | C生命 | 年払い保険料

2,291,000円 年間掛け捨て保険料 809,333円 |

日系生命保険会社 保険期間満了:82歳6年後解約返戻金:約889万円解約返戻率:64.7% |

| 候補③ | D生命 | 年払い保険料

2,324,200円 年間掛け捨て保険料 844,200円 |

日系生命保険会社 保険期間満了:82歳6年後解約返戻金:約888万円解約返戻率:63.7% |

※格付けは平成27年11月現在

- 無駄なコストを排除するために掛け捨て保険料を安く

- 社株評価を下げるために損金算入額は大きく

という2つの視点で3社を比較して、同じ死亡保険金1億円で年間の掛け捨て保険料が最も安く、損金算入額の最も大きい外資系生命保険会社のB生命をご希望されました。

しかし、ここで1つ問題なのは、お客様は肝臓の病気を患っているため、同じ条件で加入できるかがわかりません。よって、この3社の保険を同時に診査致しました。その結果を比較しての最終判断としていただきました。現在、複数の保険会社を扱っている保険の代理店が多く存在しているため、複数の保険会社の診査を一辺にしていただける診査機関もあります。お客様に何度も診査に行っていただかなくても済みますし、基本的には全て往診ですので、お客様のお手を煩わせません。よって、今回は保険会社を通してその診査制度を活用して、3社一遍に診査しました。

生命保険診査の結果

保険の診査には3通りの結果があります。

1つ目は、「無条件」と言われている「申込書通り」の契約ができる場合。

2つ目は、「謝絶・見合わせ」と言われている「保険会社が契約をお引き受け」できない場合。

3つ目は、「条件付契約」と言われている「所定の条件を承諾していただけるのであれば」契約ができる場合。

上記3つに場合分けされています

今回の 診査結果は、現在加入の収入保障保険と同じ「保険料割増」でした。保険料を割り増しにすることで、契約を引き受けるということです。

詳細条件は支払保険料合計:4,471,538/年

6年後の解約返戻金:1,978万円(解約返戻率:73.73%)

年間掛け捨て保険料=(4,471,538×6年‐1,978万円)÷6年≒1,174,871円

現在の商品と比較すると以下のようになります。

| 現契約 | A生命 | 年払い保険料

(全額掛け捨て額) 2,357,172円 |

収入保障保険

保険期間:66歳まで *見直し時死亡保険金額:10,332万円 |

| 候補 | B生命 | 年払い保険料

4,471,538円 保険料掛け捨て額 1,174,871円 |

定期保険

保険期間:82歳まで 解約返戻金:1,978万円(解約返戻率:73.73%) |

上記のとおり、現在加入のA生命は全額が掛け捨てであり、掛け捨て額が2,357,172円でB生命の条件付契約の候補契約は、保険料掛け捨て額は1,174,871円であるので、保険料割増の条件付契約であってもB生命の保険に切り替えることで、掛け捨て額を年間1,182,301円抑えることができます。

全額損金・1/2損金 2つの定期保険のメリット・デメリット

① 全額損金算入の定期保険

メリット

保険料の全額を損金算入することができるので、法人税負担を軽減することができます。

この保険の解約返戻金を会社が受け取るときに益金(解約返戻金ー払込保険料)が発生するので、退職金を支払うときに会計上大きな赤字を出さなくて済みます。解約返戻率の高い時期は、3~10年以内であることが多く、短期スパンの活用がしやすくなっています。

デメリット

加入してからすぐに解約をすると払込保険料総額よりも解約返戻金は非常に少なくなるので、会社が損をしてしまいます。例えば、今回加入した定期保険は加入後1年で解約してしまうと支払い保険料の約37%しか解約返戻金はありません。また、経常利益が上がっている場合は、解約返戻金が益金に算入されてしまい、法人税の課税対象になってしまいます。また、解約返戻率の高い時期(ピーク)は10年以内で終わってしまうことがほとんどであるため、長いスパンでの活用が難しくなっています。

② 1/2損金算入の定期保険

メリット

掛け金の1/2を必要経費に入れることができます。 この保険の解約返戻金を会社が受け取るときに益金(解約返戻金ー払込保険料×1/2)が発生するので、退職金を支払うときに会計上大きな赤字を出さなくて済みます。全額損金タイプに比べると解約返戻率は高く、解約返戻金のピークが長いことが魅力です。解約返戻率の高い時期(ピーク)は早くても10年以上はかかりますが、長いスパンの活用に優れています。

デメリット

加入してからすぐに解約をすると払込保険料総額よりも解約返戻金は非常に少なくなるので、会社が損をしてしまいます。全額損金タイプと比べると保険料負担が大きいので、キャッシュフローに余裕がなければ支払いが困難になってしまいます。また、全額損金タイプの保険と同じだけの損金を算入するには、全額損金の2倍の保険料が必要になってしまいます。また、10年以内では解約返戻率の高い時期(ピーク)は訪れにくいため、短期スパンでの活用が難しくなっています。

お客様は、この2つの定期保険のご説明をすると、「同じ定期保険でも活用方法にこのような違いがあるのか」と驚かれていました。貴重な会社の資金から保険料を支払っていくので、まずは現在加入の保険料の掛け捨て額を下げたいというご要望と、払い込む保険料も年間500万円以内でないとキャッシュフローが厳しいという話になり、全額損金タイプの定期保険で備えることを選ばれていました。

今回のお客様に保険の新規加入について聞きました。

| 従業員 | 15名 |

| 家族構成 | 妻・子3名 |

どうして保険を見直そうかと考えたのですか?

私も59歳になりましたので、現役でいつまでも続けられる訳ではないと感じるようになり、同じ医師として働いている子どもへの病院(事業)の承継と私自身の老後の備えとしての退職金準備を真剣に考えないと手遅れになってしまうと不安に思っていたからです。

保険のパートナーにお問い合わせいただいた理由はなんでしょうか?

知人が保険の代理店をしていたので、その方に頼もうかとも考えたのですが、自分自身の財産のことを仲の良い人に話してしまうと最悪の場合、噂が広まってしまうのではないかと心配になりました。次にメインバンクの銀行の方に提案を依頼したのですが、課題の解決どころかどんどん課題を増やされてしまいました。結局、自分自身で調べるしかないと思い、インターネットで調べている中で『保険の教科書』に出会い、『会社の現金を30%以上多く残す法人保険の活用方法』という無料のEBOOKをダウンロードして拝見しました。その内容が、非常にわかりやすく法人保険についての情報をまとめてあったため、保険の教科書を運営している保険のパートナーに具体的なアドバイスをしてほしいと思うようになり、無料電話相談で問い合わせしました。

無料相談ではそのようなお話をしましたか?

的確な回答がすぐにほしいと考えておりましたので、病院の状況や家族構成、健康状態、今後の借入金の話や現在加入している保険の内容などすべてをお伝えした上で、課題解決できる保険をずばり教えてほしいとお聞きしました。

そのとき電話対応をしてくれたFPは3つのことをアドバイスしてくれました。

- 自社株の評価額を下げて、子供に売却をしていきながら事業承継をしていくべき

- 自社株の評価を下げながら、退職金原資を貯めるには保険料を損金算入できる保険を活用すべきであるということ。

- 要望にあった保険が決まったら、特定の制度を活用すれば、複数社の保険を一括で診査できて、その診査の結果で算出された会社の保険内容を比べながら選ぶことができること

そこで、具体的に課題解決できる提案をしてほしいと思い、後日保険のパートナーのFPに会社にきていただきました。

実際のご提案内容を教えてください

まず初めに私が電話でお伝えした悩みを伝えました

- 現在加入している収入保障保険には解約返戻金がない上に、厳しい保険料割増しの条件が付いていたため、保険料が高いと感じていた。また、掛け捨ての保険料がもったいないので、掛け捨て保険料を減らしたいが、年間500万円以上は保険料に捻出するほどのキャッシュの余裕がない。

- 6年後の退職金準備をしていないため、どのように準備すべきなのかと悩んでいた。

- 自社株の評価が高いため、子どもたちに事業を承継するまでに自社株の評価を引き下げたい。

- 病院施設のリフォームで今後大きな借入金をする予定があるため、死亡保障は1億円欲しい。

この4つの悩みに対して1つずつ解決策を出してくださいました。そして、最後に1つ1つの解決策をまとめて4つすべて解決できる保険が『保険料を全額損金に算入できる解約返戻金がある定期保険』であり、私にとって有利な保険を選ぶには、6年後の退職時期にもっとも解約返戻率が高いものを選べばよいということまで教えていただけました。そこからは具体的な商品を6年後の解約返戻率が高い順に比較していきました。

ただ、私は肝臓の病気を患っており、設計書上の数値通りにいくかはわからないので、候補となる保険会社を一括で診査をして、そこでもっともよい条件の保険を選ぶということになりました。

結果としては、当初一番条件のよかった保険会社の商品に『保険料割増』条件で加入することができました。

今まで加入していた収入保障保険も保険料割増だったのですが、今回は解約返戻金のあるタイプの定期保険でしたので、保険料が上がった分、解約返戻金も上がっていたので、実際に6年後の解約返戻率は1%程度(健康体74.9%⇒条件付73.73%)しか影響はなく、結果的に掛け捨て額を6年間で705万円も減らすことができました。

最後に一言お願いします。

私は、病気を患っていますので、保険を見直すことができるのかどうかさえ分からない状況でしたが無料電話相談の時点で解決策をあっさりと回答していただき、「やはりプロは違うな!」と感心してしまいました。

複数の保険会社を一括で診査してその結果で比較検討できる制度があることすら知りませんでしたし、やり取りになれていらっしゃったので安心してご相談できました。特に事業承継などのお話は、周りの病院経営者の仲間や地元の方にはなかなか相談がしづらい気持ちがありましたので、気軽にご相談できる方ができて本当に助かりました。次は病院を引き継ぐ子どもたちの保険のことで、どうすべきかご相談しようと考えています。保険のパートナーという名前のとおり、本当に頼れるパートナーができたという感じです。