次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

変額保険は、生命保険の役割と、投資・資産運用の役割を兼ね備えた保険として注目されてきています。

しかし、そもそもどんなものか分からず、活用をためらう方が多いのも事実です。また、投資や資産運用と言うと、リスクがあって怖いというイメージがあります。

そこで、今回は、変額保険のしくみと種類、活用法について簡単に説明した上で、どのようなリスクがあるのか、そのリスクへの対処法の有無とその内容について、投資信託との比較等にも触れながら説明します。

変額保険を扱っている保険会社は複数社ありますが、この記事では、一般的な内容について解説しています。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

変額保険とは、保険会社が保険料を国内外の株式や債券等の投資信託で運用し、その運用実績によって、受け取れる保険金等の額が変動するタイプの保険商品です。

変額保険は、加入期間中の運用実績が良ければ、保険料総額を大きく上回るお金を受け取れることがあります。

逆に、運用実績が悪いと元本割れ、つまり、返ってくるお金が保険料総額を下回ることがあります。

運用方法を「特別勘定」と言い、複数の中から自分で選ぶことができます。

1つだけ選ぶことも、複数組み合わせることも、途中で組み替えることもできます。

選び方のポイントは後ほどお伝えします。

変額保険はあくまで保険ですので、投資信託とは以下の違いがあります。

これらについて、他に投資信託を活用しながら税制優遇がある個人型確定拠出年金(iDeCo)、NISAとの違いも含めて説明します。

あくまでも生命保険なので、死亡保障があります。

したがって、保険を維持し、保障を確保するための諸費用がかかります。その分、特別勘定の正味の運用実績と比べると、実質的な積立効率は低くなります。

ただし、死亡保障を重視するかは保険種類によって異なります。変額保険の種類については後ほど説明します。

変額保険の保険料は、いずれも一般生命保険料控除の対象となっており、最大で年4万円の所得控除を受けられます。

その分、所得税と住民税の節税効果があります。

詳しくは「これだけでOK!生命保険料控除で知っておきたいこと」をご覧ください。

掛金が非課税(所得控除)になる制度として、iDeCo(個人型確定拠出年金)があります。

これは、老後の積み立てのための制度で、掛金が全額所得控除になるため、節税効果がきわめて高いです。

ただし、iDeCoの場合、どんなに運用益が高く出ていても、60歳になるまでお金を引き出すことができません。

これに対し、変額保険の場合は、途中で解約、または一部解約(保険金の減額)等をすればお金を引き出すことができます。

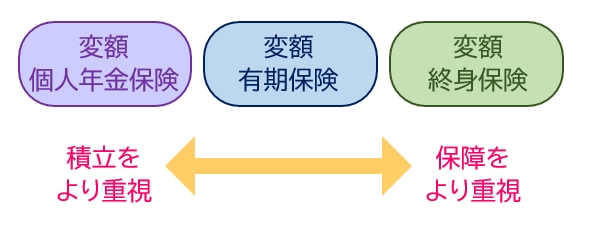

変額保険の種類は以下の3つです。

いずれも、特別勘定の運用実績によって保険金・解約返戻金の額が変動する点、リスクの内容と対処法は同じです。

違いは、積立の機能と死亡保障の機能のどちらをより重視するかです。それによって、活用法が異なります。

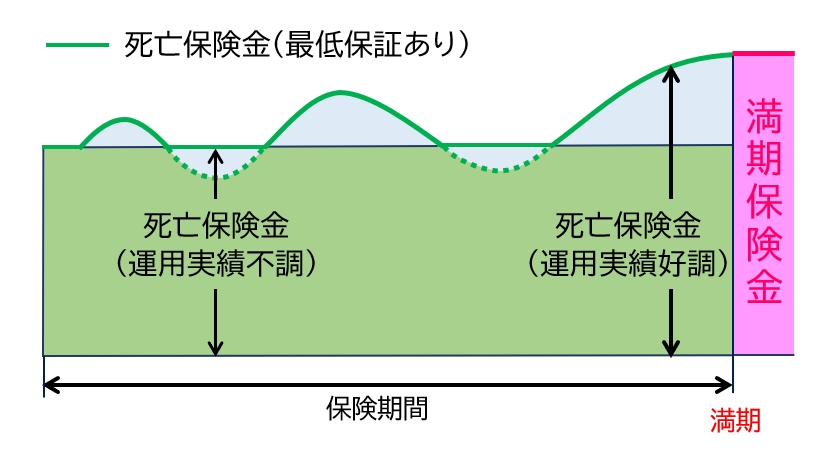

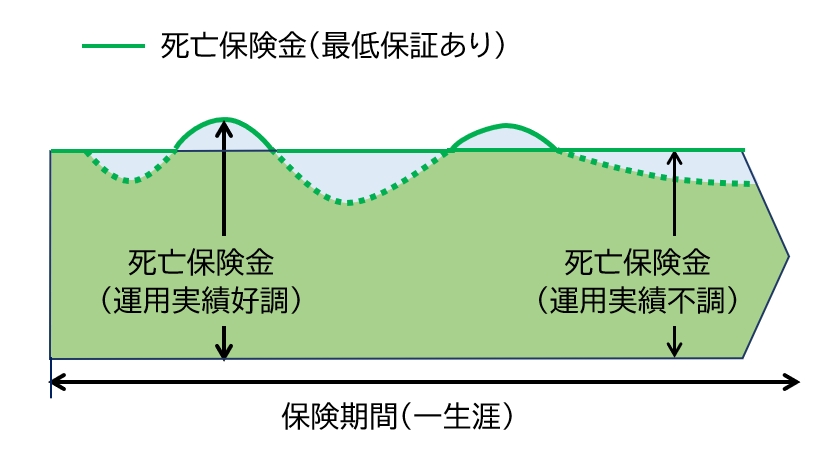

変額有期保険は、養老保険の形をした変額保険です。

満期が設定されており、満期前に万一があった場合は「死亡保険金」を受け取れて、何事もなく満期を迎えた場合は「満期保険金」を受け取れます。

死亡保険金には最低保証があり、運用実績がどんなに悪くても、最低保証を下回ることはありません。

これに対し、満期保険金には最低保証がありません。

運用実績が全体として好調だった場合は保険料総額よりも多くの満期保険金を受け取れます。逆に、運用実績が全体として不調だった場合は、満期保険金は保険料総額よりも少なくなってしまうことがあります。

ただし、このリスクには対処法があります。詳しくは後ほど改めてお伝えします。

【運用実績が全体として好調な場合】

【運用実績が全体として不調な場合】

変額有期保険は、一定期間の死亡保障と貯蓄の役割を兼ね備えたものです。

したがって、老後の資金・子どもの学資を、働き盛りの間の死亡保障も兼ねて積み立てたいという方に向いています。

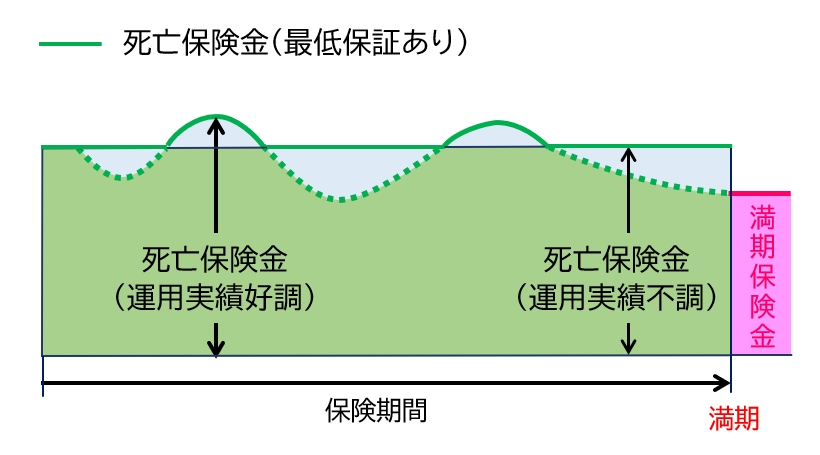

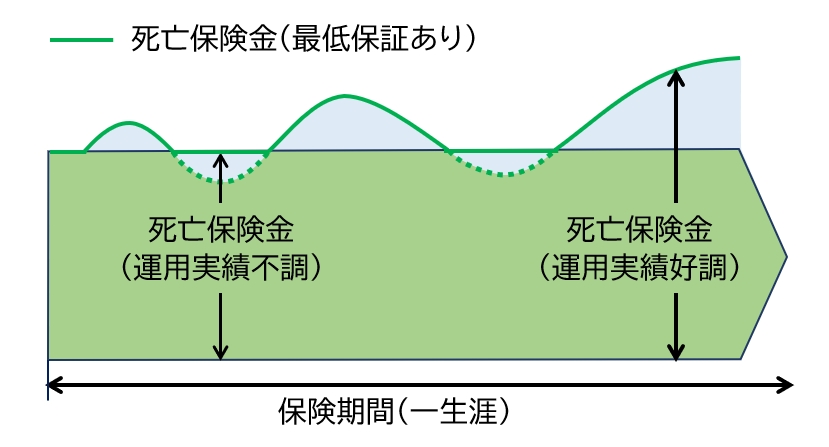

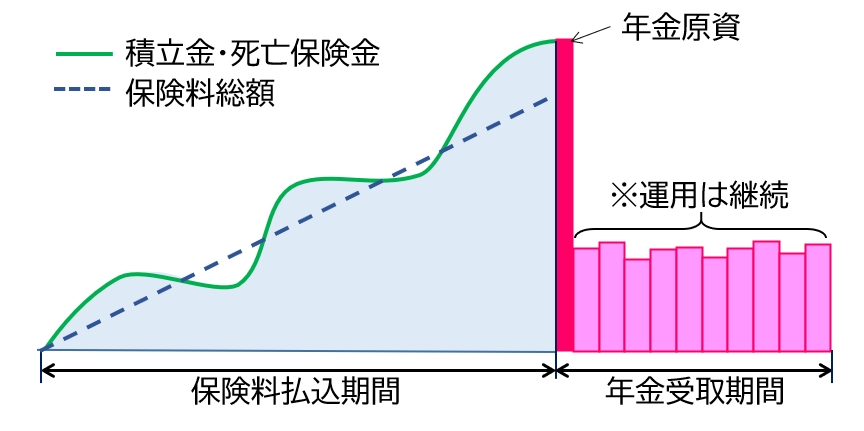

変額終身保険は、保障が一生涯続く「終身保険」の形をしたタイプです。

「保険料払込期間」を決めてそこまでに保険料の全額を払い終えることがほとんどです。

加入し続けている限り、万一の時には死亡保険金を受け取れます。また、解約すると解約返戻金が返ってきます。

死亡保険金の額には、変額有期保険と同じく最低保証があります。運用実績が良ければ死亡保険金は増額されますが、運用実績が不調でも死亡保険金は減額されません。

【運用実績が全体として好調な場合】

【運用実績が全体として不調な場合】

これに対して、解約返戻金には最低保証がありません。

運用実績が良好であれば、解約返戻金の額が払い込んだ保険料総額を上回ることがあります。

しかし、運用実績が不調だと、解約返戻金が保険料総額を下回るリスクがあります。

ただし、このリスクには対処法があります。詳しくは後ほど改めてお伝えします。

変額終身保険は、変額有期保険と比べると、積立の効率が低いと言わざるを得ません。

なぜなら、「満期」がなく、一生涯の保障を確保しなければならないからです。

ただし、終身保険として見ると、他の種類の終身保険と比べ保険料が割安になっています。

したがって、変額終身保険が向いているのは、死亡保障を重視する方、すなわち、一生涯を通じて整理費用程度の死亡保障を割安に確保したい、ついでにできるだけ効率よく積立も行いたいという方です。

期間を決めて積立したい場合は、変額有期保険か、次に紹介する変額個人年金保険をおすすめします。

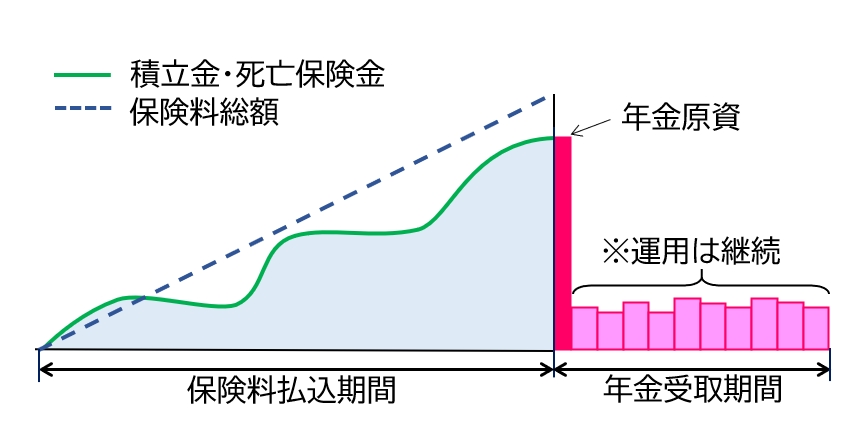

変額個人年金保険は、老後のお金を積み立てることを目的とする金融商品です。

名前に「保険」と付いていますが、死亡保障の役割は弱く、ほぼ積立に特化しています。

満期が設定されており、それまでに万一があったら「死亡保険金」を受け取れます。ただし、死亡保険金額は、その時までに積み立てられた額に限られます。

保険料の払い込みが終わったら、それまでの運用実績に基づいて「年金」を受け取ることができます。

変額個人年金保険は、死亡保険金額にも、年金額にも最低保証がありません。

これは変額有期保険・変額終身保険と違います。なぜなら、変額個人年金保険はもっぱら積立を目的とするものだからです。

【運用実績が全体として好調な場合】

【運用実績が全体として不調な場合】

変額個人年金保険は、死亡保障の機能が乏しい代わりに、積立の効率が高くなっています。

死亡保障よりも積立の機能を重視したいという方に向いています。

変額保険は、加入期間中の運用実績が全体として良ければ、大きくお金を増やせる可能性があります。

ただし、逆に言えば、運用実績が悪いと、元本割れ、つまり、満期保険金や解約返戻金が保険料総額を下回るリスクがあるということです(運用リスク)。

そこで、そのリスクへの対処法について、説明します。

まず、何より重要なのが、過去の実績が良好な運用方法(特別勘定)を選ぶことです。

注目するのは特別勘定の「設定来の騰落率」「年平均の騰落率」です。

できれば過去15~20年分を確認してください。なぜなら、2007年~2008年に起きた歴史的な大暴落「リーマンショック」や、2020年初頭の「コロナショック」などの時期も含まれているからです。

特にリーマンショックのような大暴落が起きたら、どのような優良な運用先( 特別勘定) でも、一時的に運用実績が悪化するのは避けられません。

それでも、過去の実績が良好であれば、長期的にはいずれ運用実績が回復し、また伸びていく可能性が高いと言えます。

逆に、最近の実績が好調でも、過去の期間も含めたら運用実績がパッとしないのであれば、避けた方が無難です。

株式投資信託には「インデックスファンド」と「アクティブファンド」があります。

「インデックスファンド」は、上場企業の株式をまんべんなくバランスよく組み込んだもので、経済の成長に連動して着実にお金が増えていく傾向があります。

特に米国株式・世界株式のインデックスファンドは手堅い選択肢と言えます。なぜなら、日本経済だけを見ているとピンときませんが、世界全体としてみれば、経済は成長していくものだからです。

これに対し、「アクティブファンド」は、今後特に業績が期待できる企業の株式を選んで組み合わせたもので、インデックスファンド以上にお金を大きく増やせる可能性がありますが、その反面、読みが外れると損をするリスクもあります。

アクティブファンドを選ぶ場合は、過去の実績を確認するとともに、運用方法についての説明を受け、実績が高い理由を確認し、そのロジックが将来にわたって通じるかどうか、慎重に吟味することが大切です。

次に、長期間加入することが重要です。

最低でも10年、できれば15 年~ 20 年はみておくことをおすすめします。

なぜなら、短期だと、リーマンショックのような一時的な大暴落の影響を受けたまま立ち直れないリスクがあるからです。

したがって、変額保険は、短期的な騰落に一喜一憂せず、長期間加入し続けることが重要

なのです。

また、長期にわたって一定額を支払い続けることは、リスク分散にもなります。これを「ドルコスト平均法」と言います。

ドルコスト平均法について簡単に説明しておきます。

毎月一定額を投資する場合、同じ投資信託でも、月が違えば、購入できる量が違いますし、その後の値動きが全て異なります。それによって、リスクを分散するのです。

値下がりした月は同じ出資額でいつもよりもたくさん購入でき、それが再び値上がりすれば大きな運用益が発生することになります。

したがって、保険料の払い込みはできるだけ分散させるのが望ましく、できれば月払いにすることをおすすめします。

最後に、変額保険を契約する場合、できれば、保険会社・代理店の担当者は自分自身が変額保険に加入している人を選ぶことをおすすめします。

自分が加入していれば、変額保険のメリットも、リスクと対処法も理解しているはずです。また、何かあった時にどうすれば良いのかすぐ相談することができます。

変額保険は、保険料が株式や債券等の投資信託で運用され、その運用実績によって、保険金や解約返戻金の額が変動するタイプの保険商品です。

変額保険には変額有期保険、変額終身保険、変額個人年金保険の3種類があります。

どれを選ぶかは、死亡保障の機能と、積立の機能のどちらを重視するかによります。

変額有期保険は、期間を決めて、死亡保障を備えながら計画的に積立を行うのに向いています。

変額終身保険は、一生涯にわたり整理費用程度の死亡保障を備えながら、ついでに積立をできるだけ効率よく行うのに向いています。

変額個人年金保険は、死亡保障よりも積立の効率を重視する方に向いています。

変額保険で受け取れるお金は運用実績によって左右されるので、元本割れのリスクがあります。しかし、過去の実績が良好な運用方法(特別勘定)を選び、長期間加入し続けることで、リスクを抑え、お金を大きく増やせる可能性が高くなります。

また、変額保険に加入する場合は、自ら変額保険を活用している担当者を選ぶことをおすすめします。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

少子高齢化により老後のお金に不安が募るなか、注目されているのが変額個人年金保険です 変額個人年金保険は、その貯蓄性の高さから老後の資金を確保する目的で使われます。 この記事では、変額個人年金保険がどんな商品なのかという概要や実際にどのくらいの利

変額保険とは?活用のメリット、リスクと対処法・選び方のポイント

変額保険は、生命保険の役割と、投資・資産運用の役割を兼ね備えた保険として注目されてきています。 しかし、そもそもどんなものか分からず、活用をためらう方が多いのも事実です。また、投資や資産運用と言うと、リスクがあって怖いというイメージがあります。