次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

養老保険とは、本人が亡くなった際には遺族が「死亡保険金」を受け取れ、満期には本人が「満期保険金」を受け取れる保険です。

効率の良い積立の方法として、以前は非常に人気がありました。

しかし現在では利率が下がってしまっており、一部の特殊なタイプを除いておすすめできなくなっています。

この記事では、養老保険が今どんな状態になっているのか、積立の効率を検証するとともに、おすすめできるプランがあるとしたらどのようなものかについてもお伝えします。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

養老保険は、満期を迎えたら死亡保険金と同額の満期保険金が受け取れるタイプの生命保険です。

満期前に中途解約した場合には、解約返戻金が支払われます。

貯蓄の手段として今でも根強い人気があり、特に、1980年代後半~1990年代初頭のバブル期までは、非常に利回りが良く、多くの方が加入していました。

しかし、バブル崩壊後、超低金利政策とマイナス金利政策の影響により利率が大幅に低下しています。そのため、現在では、特殊なタイプを除きおすすめできません。

養老保険の利率がどのくらい悪くなってしまっているのか、実際の契約例を見てみましょう。

最も利率が高いA生命の養老保険について、30歳男女それぞれのプランを紹介します。

この条件での契約年数ごとの返戻率は、以下の通りです。

【30歳男性】

| 経過年数 | 保険料累計 | 解約返戻金 | 返戻率 |

| 5年 | 877,800 | 670,000 | 76.3% |

| 10年 | 1,755,600 | 1,523,000 | 86.7% |

| 15年 | 2,633,400 | 2,333,000 | 88.5% |

| 20年 | 3,511,200 | 3,177,500 | 90.4% |

| 25年 | 4,389,000 | 4,062,000 | 92.5% |

| 30年 | 5,266,800 | 5,000,000 | 94.9% |

【30歳女性】

| 経過年数 | 保険料累計 | 解約返戻金 | 返戻率 |

| 5年 | 871,200 | 670,000 | 76.9% |

| 10年 | 1,742,400 | 1,521,500 | 87.3% |

| 15年 | 2,613,600 | 2,331,500 | 89.2% |

| 20年 | 3,484,800 | 3,177,500 | 91.1% |

| 25年 | 4,356,000 | 4,064,000 | 93.2% |

| 30年 | 5,227,200 | 5,000,000 | 95.6% |

ご覧の通り、いずれも利率が良いとは言えず、どちらの場合も30年経過後の返戻率が100%を下回ってしまっています。

つまり30年間、せっかく積み立てたのにも関わらず、損をしてしまっているということです。

これでは、貯蓄を目的とした保険商品としておすすめすることはできません。

それでは他の貯蓄を目的としたタイプの保険と比べて、養老保険の利率は、どの程度の差があるのでしょうか。

保険によっても異なるため一概には言えませんが、以下、保険会社の公式サイトなどでもよく紹介されている「低解約返戻金型終身保険」と比べてみましょう。

低解約返戻金型終身保険とは、払込満了までの間の解約返戻金の返戻率を抑えることによって、保険料を安くし、払込満了後の返戻率を高めたタイプの終身保険です。

ここではB生命の低解約返戻金型終身保険について、先ほどの養老保険の例と同様、30歳男女それぞれのプランを紹介します。

この条件での契約年数ごとの返戻率は、以下の通りです。

【30歳男性】

| 経過年数 | 保険料累計 | 解約返戻金 | 返戻率 |

| 5年 | 652,200 | 437,400 | 67.0% |

| 10年 | 1,304,400 | 937,950 | 71.9% |

| 15年 | 1,956,600 | 1,429,750 | 73.0% |

| 20年 | 2,608,800 | 1,937,150 | 74.2% |

| 25年 | 3,261,000 | 2,462,000 | 75.4% |

| 30年 | 3,913,200 | 3,009,950 | 76.9% |

| 31年 | 3,913,200 | 4,323,050 | 110.4% |

| 32年 | 3,913,200 | 4,346,150 | 111.0% |

| 33年 | 3,913,200 | 4,369,100 | 111.6% |

| 34年 | 3,913,200 | 4,391,950 | 112.2% |

| 35年 | 3,913,200 | 4,414,700 | 112.8% |

【30歳女性】

| 経過年数 | 保険料累計 | 解約返戻金 | 返戻率 |

| 5年 | 625,800 | 421,950 | 67.4% |

| 10年 | 1,251,600 | 905,650 | 72.3% |

| 15年 | 1,877,400 | 1,381,650 | 73.5% |

| 20年 | 2,503,200 | 1,873,150 | 74.8% |

| 25年 | 3,129,000 | 2,382,500 | 76.1% |

| 30年 | 3,754,800 | 2,914,300 | 77.6% |

| 31年 | 3,754,800 | 4,187,000 | 111.5% |

| 32年 | 3,754,800 | 4,210,850 | 112.1% |

| 33年 | 3,754,800 | 4,234,700 | 112.7% |

| 34年 | 3,754,800 | 4,258,700 | 113.4% |

| 35年 | 3,754,800 | 4,282,850 | 114.0% |

ご覧の通り、B生命の低解約返戻金型終身保険では払込満了までの返戻率は養老保険と比べて低いものの、払込満了後は1年経過すると返戻率が110%を超えており、養老保険と比べてどちらが貯蓄性が高いかは一目瞭然です。

また、死亡保険金額と保険料の関係についても、同じ死亡保険金額500万円であれば保険料は低解約返戻金型終身保険の方が養老保険と比べ20%以上安くなっているため、コストパフォーマンス的にも差があると言えます。

加えて終身保険なので、払込満了時に直ちに解約返戻金を受け取る必要がなければ、その後は解約返戻金が増え続けていきます。

上で紹介したのは円建ての一般的な養老保険です。

養老保険の中には「米ドル建て養老保険」というタイプがあり、このタイプであれば現在も利率が良くなっています。

米ドル建て養老保険は、まず日本円より利率のよいドルにて運用されているのが特徴です。

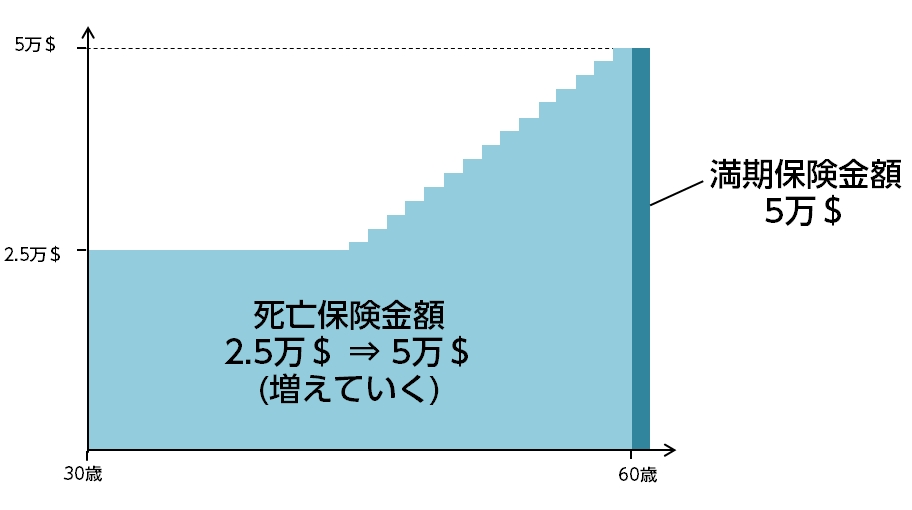

また、とりわけ「米ドル建て特殊養老保険」というものがあります。これは、保険期間の前半までの死亡保険金を一定額に抑える代わりに、満期時の返戻率を高めています。

(イメージ)

どのくらい利率が良いのか、C生命の契約例を見ていきましょう。契約条件は、以下の通りとします。

(※1米ドル=100円として計算)

この条件での契約年数ごとの返戻率は、以下の通りです。

【30歳男性】

| 経過年数 | 保険料累計(米ドル) | 解約返戻金(米ドル) | 解約返戻金(円) | 返戻率 |

| 5年 | 6,669.00 | 5,277.50 | 527,750 | 79.1% |

| 10年 | 13,338.00 | 12,377.50 | 1,237,750 | 92.7% |

| 15年 | 20,007.00 | 19,967.50 | 1,996,750 | 99.8% |

| 20年 | 26,676.00 | 28,660.00 | 2,866,000 | 107.4% |

| 25年 | 33,345.00 | 38,592.50 | 3,859,250 | 115.7% |

| 30年 | 40,014.00 | 50,000.00 | 5,000,000 | 124.9% |

【30歳女性】

| 経過年数 | 保険料累計(ドル) | 解約返戻金(ドル) | 解約返戻金(円) | 返戻率 |

| 5年 | 6,630.00 | 5,280.00 | 528,000 | 79.6% |

| 10年 | 13,260.00 | 12,380.00 | 1,238,000 | 93.3% |

| 15年 | 19,890.00 | 19,965.00 | 1,996,500 | 100.3% |

| 20年 | 26,520.00 | 28,652.50 | 2,865,250 | 108.0% |

| 25年 | 33,150.00 | 38,592.50 | 3,859,250 | 116.4% |

| 30年 | 39,780.00 | 50,000.00 | 5,000,000 | 125.6% |

1-1.で紹介した養老保険の契約例はもちろんのこと、1-2.で紹介した低解約返戻金型終身保険の契約例と比べても、米ドル建て特殊養老保険の利率が高いことが分かります。

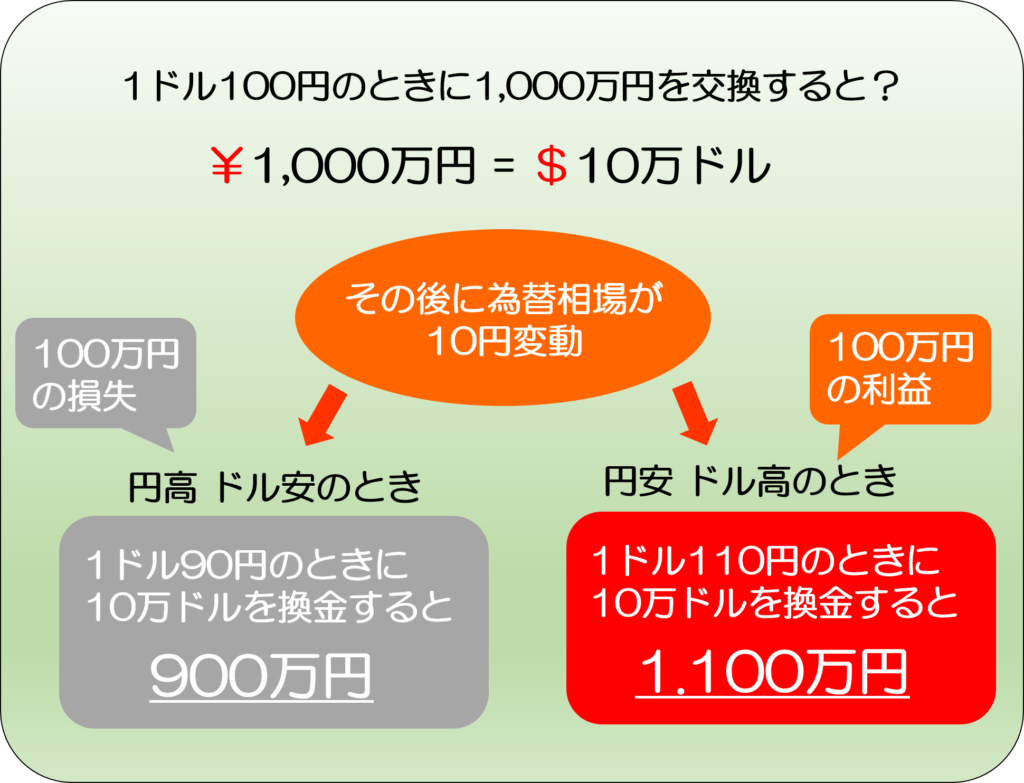

ただし、米ドル建ての保険は、保険金、保険料等の額がいずれも米ドルで定められているので、為替レートの変動の影響を受けます。「為替リスク」と呼ばれるものです。

活用を検討する上では、この「為替リスク」の内容と対処法を知っておく必要があります。以下、説明します。

まず為替リスクがどんなものか、イメージするために以下の図をご覧ください。

これはいったん日本円を米ドルに換金し、後でその米ドルを再び日本円に換金する際のイメージです。

円高ドル安になったら損失(為替差損)が発生する一方で、円安ドル高になると利益(為替差益)が発生します。

「為替リスク」とはこのうち、円高ドル安になった場合の差損をさします。米ドル建て保険の為替リスクは、厳密に言えば、「米ドルで計算して元本より増えていても、円高ドル安によって増加分を為替差損が上回り、損失が出てしまうリスク」ということになります。

この為替リスク、つまり円高ドル安になった場合に元本割れしてしまうリスクについては、対処法があります。それを知っていれば、過度に為替リスクを怖がる必要はありません。

以下、お伝えします。

米ドル建て保険では、保険料をその時々の為替レートに従って米ドルに換金して支払います。

為替レートは円高ドル安の時もあれば、円安ドル高の時もあります。

そのため、「月払い」「年払い」で長期的な運用をすれば、長い目でみると為替リスクが平準化し、軽減していくのです。

為替差損が発生するとすれば、それは、満期になっていきなりそれまでの為替相場の平均と比べて極端な円高ドル安に陥ってしまったという、かなり限られたケースです。

なお、「月払い」を選ぶと「年払い」より返戻率は下がりますが、為替リスクはさらに分散される効果があります。

米ドル建ての保険は円建てと比べ利率が高く、契約期間が長くなればなるほど返戻率が高くなっていきます。

そのため、もし満期に円高ドル安になったとしても、返戻率が高くなっている分で十分にカバーできる可能性が高いです。

このように、米ドル建て保険は、しくみ自体が為替リスクの回避になっているのです。

しかし、そうは言っても、元本割れのリスクは絶対にないとまでは言い切れません。そこで、最後の手段として、為替の状況が改善するまで円に換金しないでおく方法があります。

ただし、この方法だと、お金が必要な時に引き出せないことがあります。したがって、最後の最後にとるべき方法です。

また、「為替リスク」で真に覚悟しておくべきことは、「お金が必要な時に引き出せないリスク」に尽きると言っても過言ではありません。

為替リスクと言うとふつうはこの「円高ドル安」のリスクをさしますが、実は「円安ドル高」のリスクも考えておく必要があります。

円安ドル高に振れると、日本円の価値が下がり、物やサービスの価格が上昇します。これも「為替リスク」の一つと言えます。

一方で、米ドル建て保険は「円安ドル高」の為替リスクには強いといえます。米ドルの資産を持っておくことにより、円安ドル高の為替リスクを軽減できるからです。

長期的に貯蓄や運用をする際には、この点も覚えておきたいところです。

円建ての保険は為替リスクを受けませんが、円安ドル高になった時に、円での増加分よりも円の価値下落によるマイナスの方が上回るリスクがあります。特に現在、マイナス金利で円建ての保険の返戻率が低いことを考えると、切実な問題です。

その意味では、むしろ米ドル建ての保険の方がリスクが低いと言うこともできます。

養老保険は1990年代のバブル期の頃などは利回りが良く、人気がありました。

しかし、超低金利・マイナス金利政策が続く現在では利率が著しく悪化してしまっており、契約満了時の返戻率が100%を割る商品がほとんどです。

その中で、米ドル建ての養老保険等は現在でも利率が高く、老後の生活費を貯蓄するなどの目的で使うこともできます。ただし、為替相場の変動によるリスクとその対処法を知った上で活用する必要があります。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

養老保険で利率・返戻率の良いプランを選ぶため知っておきたいこと

養老保険とは、本人が亡くなった際には遺族が「死亡保険金」を受け取れ、満期には本人が「満期保険金」を受け取れる保険です。 効率の良い積立の方法として、以前は非常に人気がありました。 しかし現在では利率が下がってしまっており、一部の特殊なタイプを除