不動産投資をスタートし、順調に物件数や家賃収入が増えてくると、多くのオーナーが直面するのが「税負担の重さ」という現実的な壁です。個人で不動産を所有している場合、所得が増えれば増えるほど税率が段階的に上がる累進課税制度が適用されるため、せっかく生み出したキャッシュフローの多くが税金として消えていく現実に頭を抱える方は少なくありません。

「不動産は個人よりも法人で持ったほうが得をする」という話は、投資家の間では半ば常識のように語られています。しかし、具体的にどのようなメカニズムで手残りが増えるのか、また、具体的に「いつ」法人化に踏み切るべきなのか、その明確な判断基準を正確に理解している人は意外と少ないのが実情です。

実は、不動産賃貸業の法人化は単なる目先の節税にとどまらず、家族への所得分散、将来の相続対策、さらには公的年金の強化や経費算入範囲の拡大など、多岐にわたる経営的メリットをもたらします。一方で、法人化のタイミングや方式を間違えると、設立費用や維持コストがかえって上回ってしまうリスクも潜んでいます。

この記事では、不動産を直接所有するよりも「法人を介した間接所有」が圧倒的におすすめな理由と、法人化の成否を分ける損益分岐点の目安、そして実行時の注意点について、実務的な視点から徹底的に深掘りして解説します。

The following two tabs change content below.

1.不動産賃貸業を法人化することで得られる7つの絶大なメリット

不動産投資を個人から法人へ移行(あるいは最初から法人で開始)することには、経営面・税務面で主に以下の7つの大きなメリットがあります。

①収入にかかる税率が一定に抑えられ、キャッシュ蓄積が加速する

個人で不動産経営を行う場合、家賃収入から諸経費を引いた「不動産所得」には、個人の所得税と住民税が課されます。日本の所得税は「超過累進課税」を採用しており、住民税と合わせた最高税率は55%(所得4,000万円超)にも達します。つまり、稼げば稼ぐほど半分以上を税金で持っていかれる構造です。

これに対し、法人の利益には「法人税」が適用されます。中小法人の場合、年800万円までの利益に対する実効税率は約15%〜25%程度、それを超える部分でも最大約34%程度で頭打ちになります。どれだけ巨額の家賃収入があっても、税率がこれ以上増えることはありません。この税率の「差」こそが、次の物件を買うための頭金を貯めるスピードを劇的に変える最大の要因となります。

②「役員報酬」による給与所得控除で二重の節税が可能になる

個人事業主の場合、所得から直接差し引けるのは青色申告特別控除(最大65万円)程度です。しかし法人化して自分に「役員報酬」を支払う形をとると、法人側では「経費(役員報酬)」として利益を圧縮でき、受け取った個人側では「給与所得控除」という概算経費を差し引くことができます。給与所得控除は年収に応じて最大195万円まで適用されるため、法人と個人の両方のステージで大きな控除枠を使い切るという、極めて効率的な節税が可能になります。

③家族への所得分散で世帯全体の手取りを最大化できる

法人化の最大の武器の一つが「所得の分散」です。配偶者や成人した子供を法人の役員に据え、実務(入金管理、物件の清掃チェック、管理会社との連絡、リーシング業務など)の対価として役員報酬を支払うことで、オーナー一人に集中していた高い税率を分散させ、世帯全体の税負担を大幅に下げることができます。

例えば、オーナー一人が720万円の報酬を受け取るよりも、オーナーに600万円、配偶者に120万円と分散させたほうが、適用される税率の階段が低くなるだけでなく、配偶者を社会保険の扶養内に収めるなどの緻密な設計により、世帯全体での年間手残りを数十万円単位で底上げすることが可能です。

④法人ならではの「強力な経費算入」と節税策

法人には、個人事業主には認められていない、あるいは法人の方が有利な節税策が数多く存在します。

- 赤字の繰越期間の長さ:個人事業主の赤字繰越は最大3年間ですが、法人は最大10年間も赤字を繰り越せます。物件購入初期の大きな減価償却費による赤字を、将来の黒字と長く相殺し続けることができます。

- 役員社宅制度の活用:自宅を法人が借り上げ、それを役員に社宅として貸し出すことで、実質的な家賃の大部分(最大8割〜9割程度)を法人の経費(福利厚生費等)として落とすことができます。

- 非課税の出張手当:物件の視察や打ち合わせに出張規定に基づき「日当」を支給すれば、会社は経費になり、個人は非課税で現金を受け取れます。

⑤厚生年金への加入で老後の生活基盤を強化できる

個人事業主(専業)の場合は通常、国民年金のみの加入となりますが、法人化して役員報酬を受け取ると「社会保険(健康保険・厚生年金)」に加入することになります。将来受け取れる年金額に厚生年金分が上乗せされるため、不動産所得以外の「公的年金」という老後の柱を太くし、より強固な資産防衛が可能になります。

⑥決算月を経営スケジュールに合わせて自由にカスタマイズできる

個人の確定申告は「12月決算・翌年3月申告」と一律に決まっており、変更の余地はありません。しかし、法人は決算月を自由に設定できます。

例えば、賃貸物件の入退去が最も激しく、管理会社とのやり取りが増える3月〜4月の繁忙期を避け、業務が落ち着いている時期に決算を置くことで、オーナーの事務負担を平準化し、経営判断に集中できる環境を整えることができます。

⑦資産を「株式」に変えることで、争族を防ぐ相続対策になる

不動産を個人のまま次世代に相続させる場合、一つの土地や建物を複数の子供で均等に分けるのは物理的に難しく、共有名義にせざるを得ないことがトラブルの火種となります。

不動産を法人の所有(間接所有)にしておけば、相続の対象は不動産そのものではなく「法人の株式」となります。株式であれば、1株単位で平等に、かつスムーズに分割できるため、資産の集約管理と争族防止を両立できます。また、生前から給与を通じて子供に資金を移しておくことで、将来の相続税の納税資金を「子供自身の名義」で準備させることも可能です。

2.法人化を検討すべき「損益分岐点」とタイミングの目安

法人化には多くのメリットがありますが、所得が低い段階で無理に行うと、法人の維持コストが節税メリットを上回ってしまう「法人化貧乏」に陥る可能性があります。

課税所得900万円が一つの明確なデッドライン

一般的に、不動産所得(経費を引いた後の手元利益)が900万円を超えたタイミングが、法人化を検討すべき最も有力な推奨ラインと言われています。

個人の課税所得が900万円を超えると、所得税率は23%から33%へ跳ね上がります。住民税10%を合算すると「43%」となり、法人実効税率の最大値である「約34%」を大きく上回ります。このラインを越えると、明らかに「個人で持つよりも法人で持つほうが、利益に対する税負担が軽くなる」という逆転現象が確定するため、法人化の経済的合理性が極めて高くなります。

規模拡大を前提とした「先行法人化」の考え方

一方で、現在は所得が低くても、今後1〜2年で急速に物件を増やし規模を拡大する計画がある場合は、最初から法人でスタートすること(先行法人化)も検討に値します。一度個人で購入した物件を後から法人へ名義変更するには、不動産取得税や登録免許税などの移転コストが二重にかかるため、成長スピードを重視するなら初手から法人化しておくのが最も低コストな戦略となります。

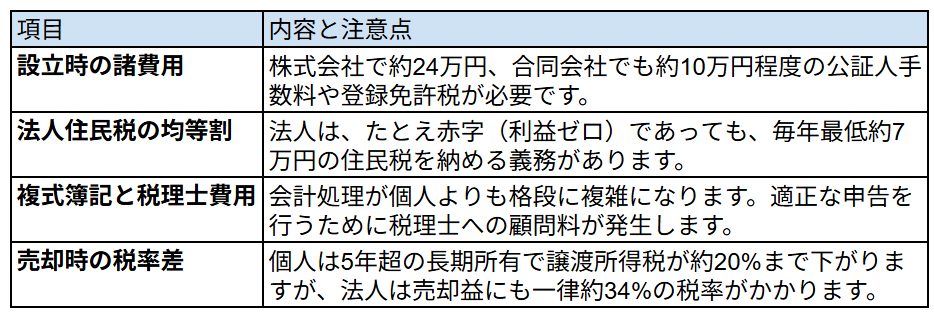

3.知っておきたい法人化のコストと運用の注意点

法人化を実行する際には、以下の費用や実務上の変更についても正しく理解し、準備しておく必要があります。

不動産移転の「3つの方式」とコストのバランス

すでに個人で所有している物件を法人に移す場合、主に3つの方式があります。

- 不動産所有方式:物件そのものの名義を法人に移す。節税効果は最大だが、移転時の諸税(取得税、登録免許税等)や、融資を受けている場合は銀行との再交渉コストが発生する。

- 管理委託方式:物件は個人のまま、管理業務を法人に委託し、管理料(家賃の5〜10%程度)を法人に流す。手軽だが法人に逃がせる利益が限定的で、節税効果は低い。

- サブリース方式:個人が法人に一括貸しし、法人が入居者に転貸する。管理委託よりは多くの利益を法人に移せるが、個人にも一定の賃料収入が残る。

最大限の資産防衛メリットを享受したいのであれば、長期的には「不動産所有方式」が理想的ですが、初期コストとの兼ね合いをシミュレーションした上で選択することが重要です。

まとめ

不動産投資の法人化は、投資家から「経営者」へと脱皮し、資産を守り抜くために避けて通れない戦略的なステップです。

- 累進課税の壁を突破し、法人税率(最大約34%)で手残りのキャッシュを最大化する。

- 家族への所得分散や役員社宅制度、退職金の準備など、法人特有の武器を使い倒す。

- 不動産を株式という形に整えることで、相続時の分割トラブルを未然に封じ込める。

ただし、所得が一定ライン(目安900万円)を下回る状況では、維持コストが上回ることもあります。自社の現在の収支と今後の拡大計画を精緻に分析し、最適なタイミングで法人という「器」を活用することが、不動産投資を成功させ、強固な資産防衛を築くための近道となります。

この記事で解説した法人化の具体的な節税シミュレーションの詳細や、銀行融資における法人の評価、さらには最新の不動産管理会社の活用ノウハウについては、以下の動画で税理士がより詳しく解説しています。ぜひチェックして、あなたの資産防衛を一段上のレベルへ引き上げてください。