「物価高騰の中、社員の頑張りに報いたいが、給与を上げても税金と社会保険料で手取りがほとんど増えない」

多くの経営者が直面しているこの悩み。実は「給与」という形にこだわらずに、社員の生活を豊かにする方法があります。それが、福利厚生費の戦略的活用です。

福利厚生費を正しく活用すれば、会社は法人税を適正に圧縮でき、社員は税金も社会保険料もかからない形で実質的な可処分所得を増やすことができます。

同じ10万円の価値を提供するにしても、給与として上乗せするのと、福利厚生として提供するのとでは、手元に残る現金の額に大きな差が生まれます。

この記事では、なぜ福利厚生費がこれほどまでに強力な節税・手取りアップ策になるのかというメカニズムから、実務においてすぐに活用できる12の具体的な制度、そして適正な申告のために守るべき鉄則について徹底的に解説します。

The following two tabs change content below.

1.福利厚生費が「究極の手取りアップ策」になる理由

そもそも、なぜ給与を上げるよりも福利厚生を充実させる方が効率的なのでしょうか。

現在の日本の制度では、給与を1万円上げると、会社負担分と本人負担分を合わせた社会保険料が約30%(約3,000円)発生し、さらにそこから所得税や住民税が差し引かれます。つまり、支給額の3割から、高所得者であれば半分近くが国や自治体へ流出していく構造になっています。

一方で、一定の要件を満たした福利厚生費として支給した場合、その費用は全額が会社の経費(損金)になります。

さらに重要なのは、受け取った社員側においても、それは「給与」とはみなされないため、所得税も社会保険料も一切かからないという点です。会社と従業員の双方にとって、これほど効率の良い資金配分はありません。

ただし、どのような支出でも福利厚生費として認められるわけではありません。実務上は、以下の3つの鉄則を守る必要があります。

(1)福利厚生規定を整備すること:どの項目にいくら支払うのか、あらかじめ明文化された規定が必要です。

(2)全社員を対象とすること:特定の役員や「お気に入りの社員」だけを優遇するような運用は、実質的な給与と判定され、課税の対象となってしまいます。

(3)社会通念上、妥当な金額であること:極端に高額な支出や個人的な遊興とみなされるものは、経費として認められません。

2.会社と社員が得をする!具体的な福利厚生12選

ここからは、実務で導入効果が高い12の福利厚生制度を順番に見ていきましょう。

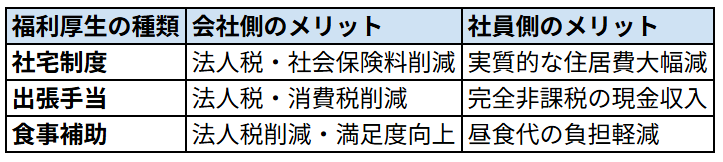

①社宅制度(最強の手取り最大化術)

福利厚生の代表格であり、最も効果が高いのが社宅制度です。会社が賃貸物件を契約して大家さんに家賃を全額支払い、それを社員に貸し出します。

社員からは、税法上の計算式に基づいた「賃料相当額」を徴収しますが、これは実際の家賃の20%〜50%程度で済むケースが多くあります。

例えば、家賃10万円のマンションに社員が2万円の自己負担で住めるような設計が可能です。社員にとっては実質8万円の非課税所得を得ているのと同じであり、社会保険料の算定基礎も下がるため、手取りアップ効果は絶大です。

役員も対象となりますが、豪華すぎる物件や240平米を超える広さの物件には制限があるため注意が必要です。

②食事代の補助

社員食堂や、お弁当の配布などの食事補助も有効です。

現行のルールでは、「従業員が半分以上を負担していること」かつ「会社負担が月額3,500円以下」であれば非課税となります。

なお、2024年12月に発表された税制改正大綱では、この上限額が月額7,500円に引き上げられる見通しが示されており、今後のさらなる活用が期待される項目です。残業時の食事代については、通常の食事補助とは別に、現物支給であれば全額を経費化できる仕組みもあります。

③通勤手当

多くの企業で導入されていますが、立派な福利厚生の一つです。月15万円までは非課税で支給可能です。

ただし、最も経済的かつ合理的な経路であることが条件となります。グリーン車の料金などは合理的とは認められず課税対象となりますが、新幹線については通勤時間を大幅に短縮できるなど合理性が認められれば非課税枠が適用される場合があります。

④出張手当(日当)

「出張旅費規定」を整備することで、出張の実費精算とは別に、定額の日当を支給できるようになります。

この日当は、受け取る側にとっては完全な非課税収入であり、社会保険料もかかりません。会社側も全額を経費にできます。

ただし、金額は役職に応じて社会通念上相当な範囲に設定し、出張のたびに詳細な活動記録を残しておくことが重要です。

⑤資格取得費・セミナー費用

社員のスキルアップのための費用を会社が負担する場合、業務に直接関連するものであれば福利厚生費として計上できます。社員は自己負担なく学べ、会社は人材の強化につながるWin-Winの制度です。

⑥ユニフォーム(制服)代

業務遂行に欠かせない制服を支給する場合も経費になります。

ただし、プライベートでも着用できるような一般的なスーツなどは認められません。社名のロゴが入っているなど、一目で従業員と判別でき、勤務場所でのみ着用する実態が必要です。

⑦健康診断・人間ドックの費用

役員と社員の全員を対象として、会社が医療機関に直接費用を支払う場合に限り、福利厚生費として認められます。

社員が立て替えて後で精算する形をとると、「金銭の支給」とみなされて給与課税されるリスクがあるため、必ず「会社から医療機関への直接支払い」を徹底しましょう。

⑧社員旅行

社員旅行を経費にするためには、以下の要件をクリアする必要があります。

- 旅行期間が4泊5日以内であること

- 全社員の50%以上が参加していること

- 会社負担額が1人あたり10万円程度までであること

最も注意すべきは、不参加者に現金や商品券を渡すことです。これをやってしまうと、参加した社員も含めて全員分が「給与」として課税されてしまうため、絶対に行わないようにしましょう。

⑨レクリエーションイベント(忘年会・新年会・部活動)

忘年会や新年会、あるいは社内の部活動(フットサルやゴルフなど)の費用も、常識的な範囲であれば福利厚生費になります。

全員に参加の機会が与えられていることが条件ですが、案内を出した結果として一部の人が不参加であっても、実態として平等な機会があれば問題ありません。

⑩慶弔見舞金

結婚祝金、出産祝金、病気見舞い、香典などは、社内規定に基づき、社会通念上相当な金額(一般的には5万円程度まで)であれば福利厚生費として計上可能です。

⑪永年勤続表彰

10年、20年と長期にわたって貢献した社員に記念品を贈る制度です。

現金や商品券は換金性が高いため給与とみなされますが、カタログギフトや旅行券、記念品などの現物であれば非課税として認められます。ただし、5年以上の一定の間隔をあけて実施する必要があります。

⑫フィットネスクラブ・ジムの法人契約

従業員の健康増進を目的に、ジムやマッサージ等の法人会員費用を会社が負担する場合です。

これも全社員を対象にする必要がありますが、一人社長や役員のみの小規模法人の場合は「個人的な利用」と区別がつきにくいため、否認されるリスクが比較的高い項目でもあります。

3.実務において適正な運用を行うためのポイント

福利厚生費の活用で最も大切なのは、制度の「透明性」と「実態」です。

一つひとつの金額は小さく見えるかもしれませんが、これらを組み合わせて戦略的に運用することで、会社全体としての手残り現金額は年間で数百万円単位で変わることも珍しくありません。

「給与を増やす」という一方向の考え方から脱却し、福利厚生という多角的なアプローチを取り入れることで、社員の満足度を高めながら、会社の財務体質を強固にすることが可能になります。

まとめ

福利厚生費は、正しく活用すれば、社会保険料の負担を抑えながら社員の生活を豊かにできる「魅力的なツール」となります。

- 「給与」ではなく「福利厚生」として価値を提供し、社会保険料と税金の流出を防ぐ。

- 社宅、出張手当、食事補助など、効果の高い項目から優先的に導入する。

- 適正な運用のため、社内規定を整備し、全社員を対象とした公平な機会を提供する。

今までこれらの制度を知らずに、ただ給与を上げていたのであれば、それは非常にもったいないことです。自社の状況に合わせた最適な福利厚生制度を整え、1円でも多くのお金を守り抜いてください。

この記事で解説した個別の制度の詳細な計算式や、役員社宅による具体的な手取り額の変化については、以下の動画で税理士がわかりやすく解説しています。より深く理解したい方は、ぜひチェックしてみてください。