2023年、パチンコホール経営の大手「ガイア」が社会保険料の納付を猶予された後、結局支払えずに差し押さえ処分を受け、倒産したことが話題になりました。

企業の社会保障負担は年々増加しており、経営を圧迫しています。

今回は、社会保険料を合法的に削減する方法を11個に分けて解説していきます。ぜひ、最後までご覧ください。

The following two tabs change content below.

1.合法的に社会保険料を削減する方法

今回は11個の方法を紹介しますが、会社によって適しているのもの、適していないものがありますので、状況に合わせてご検討ください。

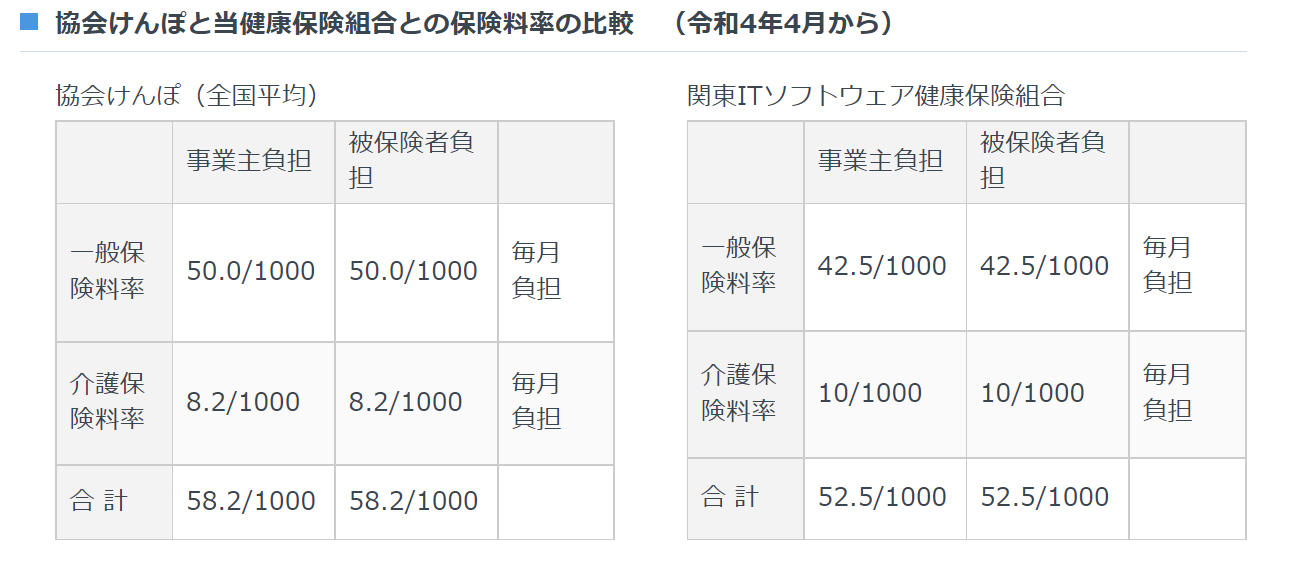

①「協会けんぽ」から「組合健保」に切り替える

1つ目は、国が運営している「協会けんぽ」から、業界団体などが運営している組合管掌健康保険、通称「組合健保」に切り替えることです。

(出典:関東ITソフトウェア健康保険組合)

協会けんぽの場合、一般保険料率は事業主・被保険者共に1000分の50ですが、IT健保の方は1000分の42.5です。トータルでは10%以上負担が減ります。

具体的には、

- 被保険者 20名

- 平均標準報酬月額 38万円

- 賞与7月支給分 38万円、12月支給分 38万円

という事業所の場合、協会けんぽに比べて、年間159万6,000円お得になります。

②4月から6月の残業を減らす

2つ目は、4月から6月の残業を減らすことです。

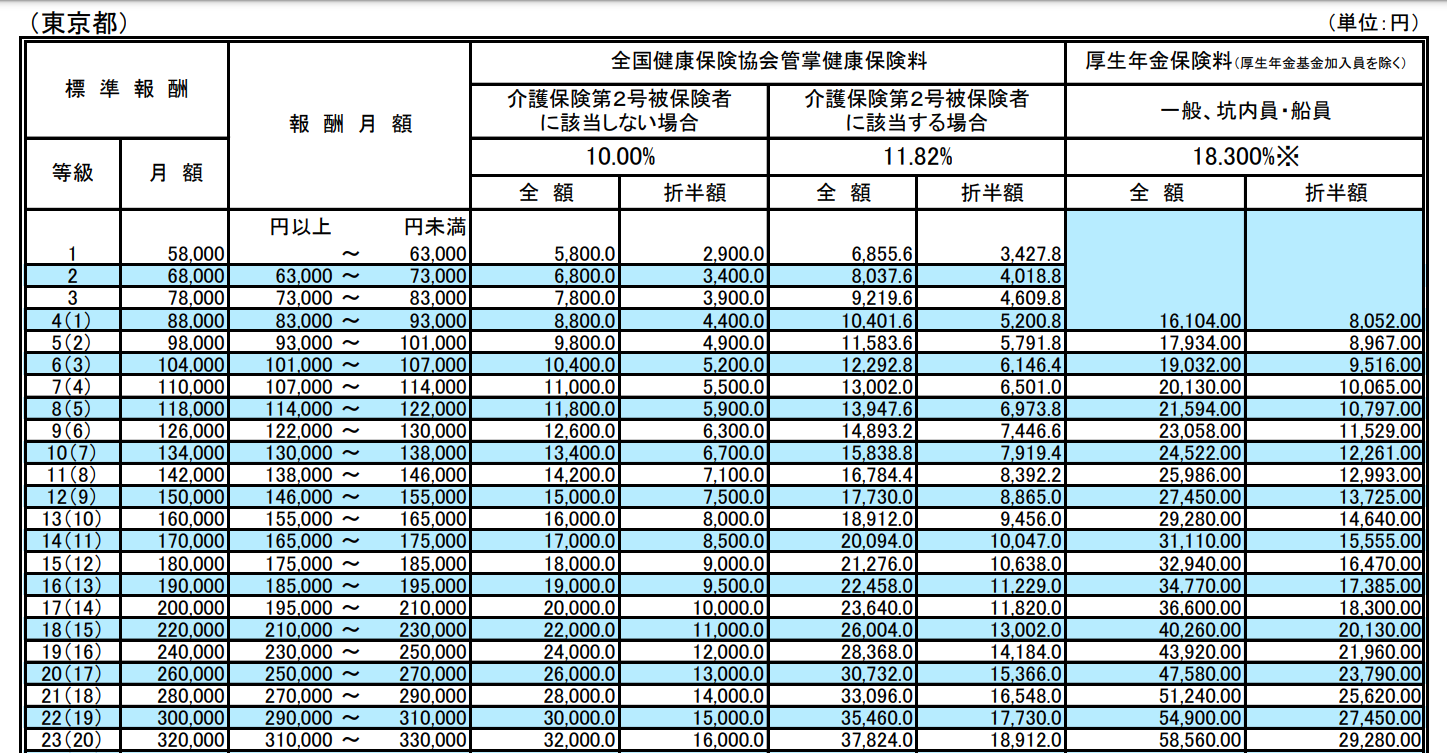

社会保険料は、4月から6月の報酬額の平均をもとに算出されます。これを標準報酬月額と言います。その年の10月から翌年の9月まで、標準報酬月額をもとに保険料の天引きが行われます。

(協会けんぽ)

そして、この報酬額には、基本給のほかに残業代などの各種手当も含まれます。

つまり、4月から6月の間に残業が多いと標準報酬月額が上がり、その後一年間の社会保険料も高くなってしまいます。

その間の残業を減らせるように調整したり、業務の効率化を図ることで、社会保険料の削減につながります。

③昇給は7月にする

3つ目は、昇給は7月にすることです。

4月に昇給して標準報酬月額の等級が上がると、社会保険料の支払額も増加します。

仮に報酬が24万5千円の人が5千円昇給した場合、等級が1つあがるので月の社会保険料も約6千円上がります。

昇給月が4月に設定されているとしたら、これを7月以降に変更すれば、1年間は社会保険料の支払を減らすことができます。

残業と昇給は、4月から6月を避ける、と覚えてください。

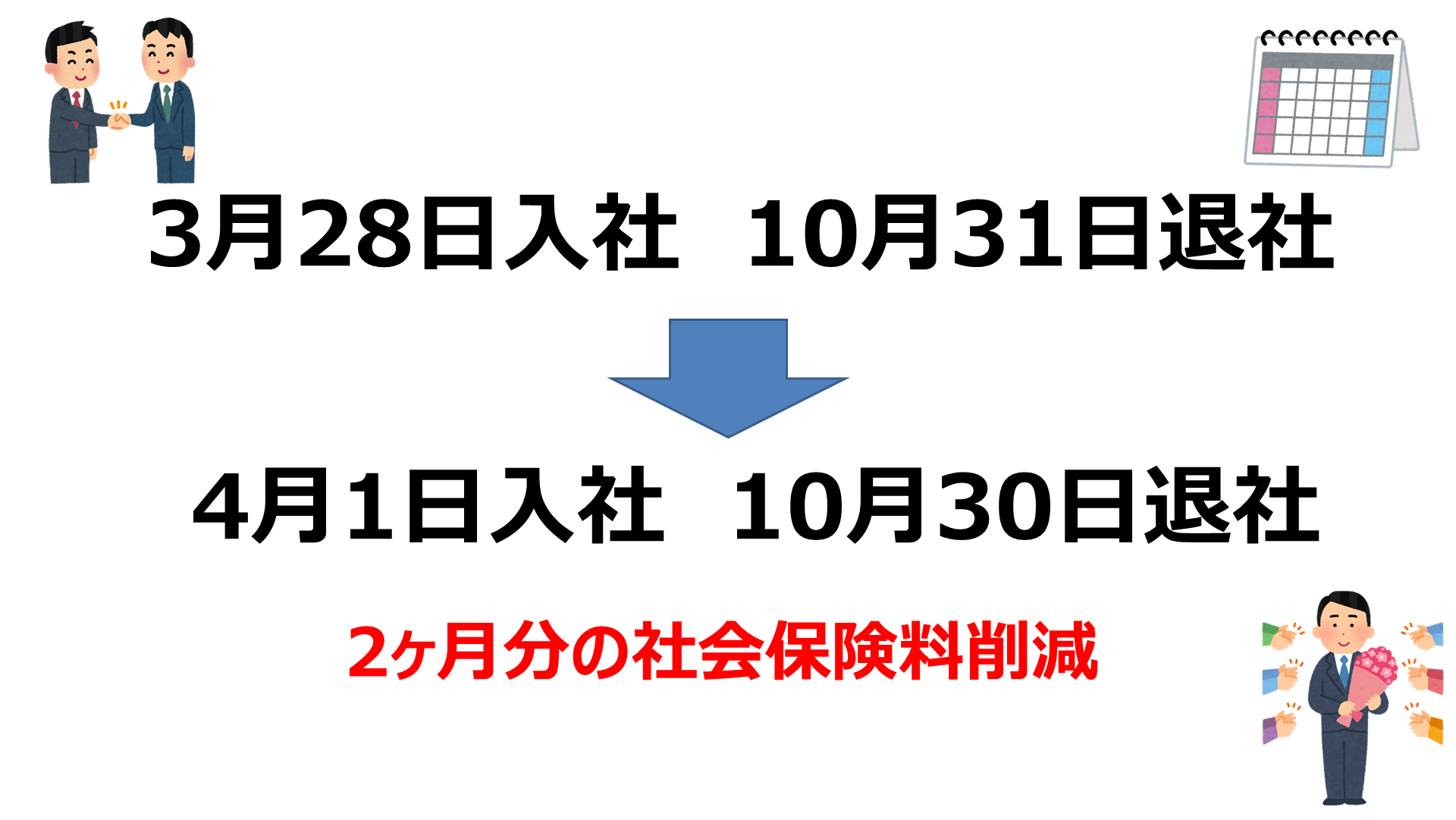

④社員の入退社時期に気を付ける

新規採用などの際、入社は月初、退職の場合は月末の前日にしてもらうことで、社会保険料の削減につながります。

社会保険料は月末を基準に考えます。つまり、月末に在籍しているかどうかが、社会保険料の発生のポイントになります。

例えば

・3月28日入社 10月31日退社

という人がいるとして、

・4月1日入社 10月30日退社

にしてもらえば、2ヶ月分の社会保険料が削減できます。

上のパターンでは3月分から10月分まで負担、下のパターンでは4月分から9月分までの負担になります。

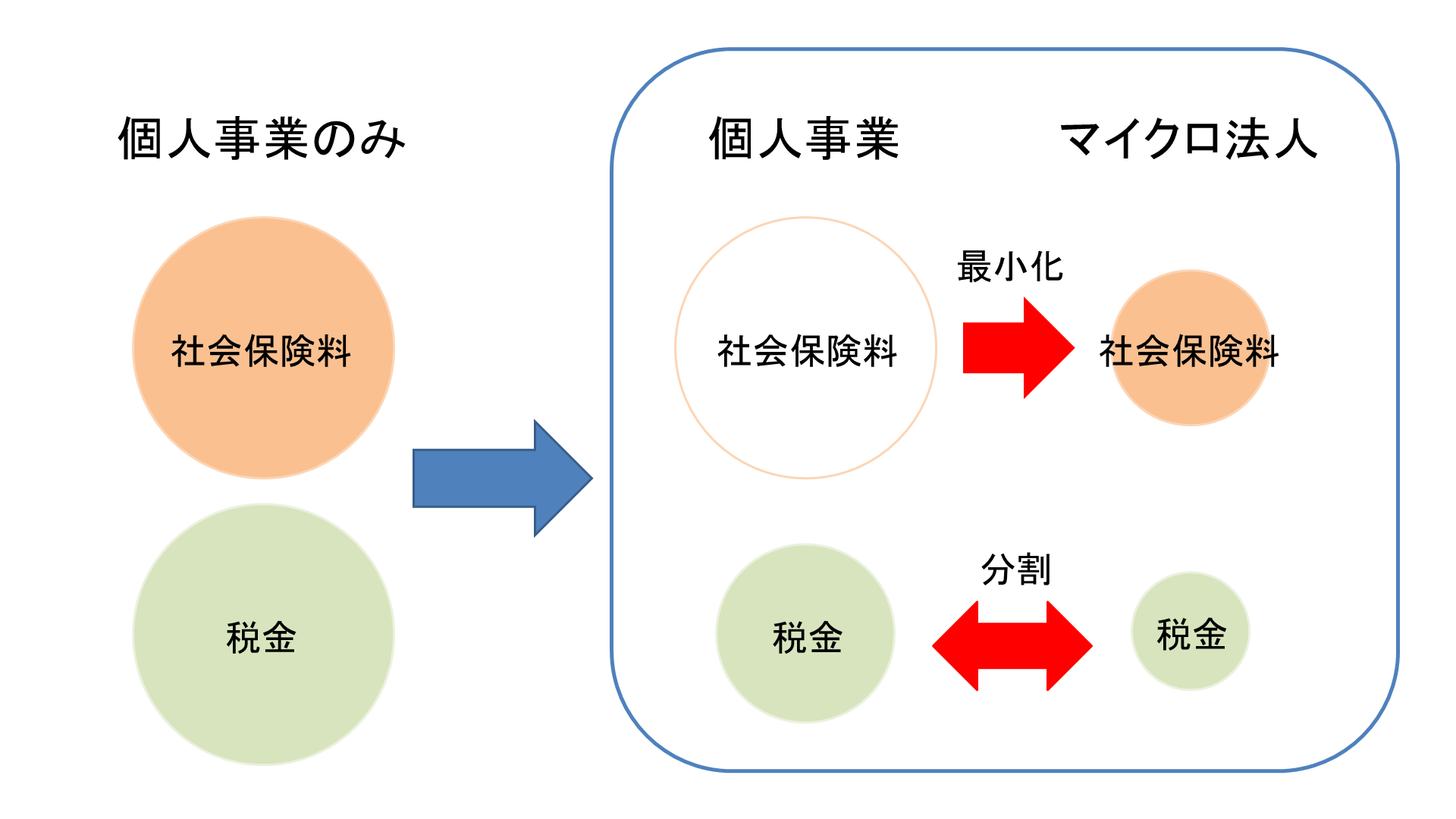

⑤マイクロ法人

次は、マイクロ法人の活用です。

例えば全体で1千万円の利益がある場合、利益を個人で900万円、マイクロ法人で100万円位で分けられれば、社会保険料を数十万円押さえることも可能です。

ただし、個人と法人で事業を明確に分ける必要がある点はご注意下さい。全く同じ事業内容の売上を、都合よく個人と法人に分けて計上することはNGです。

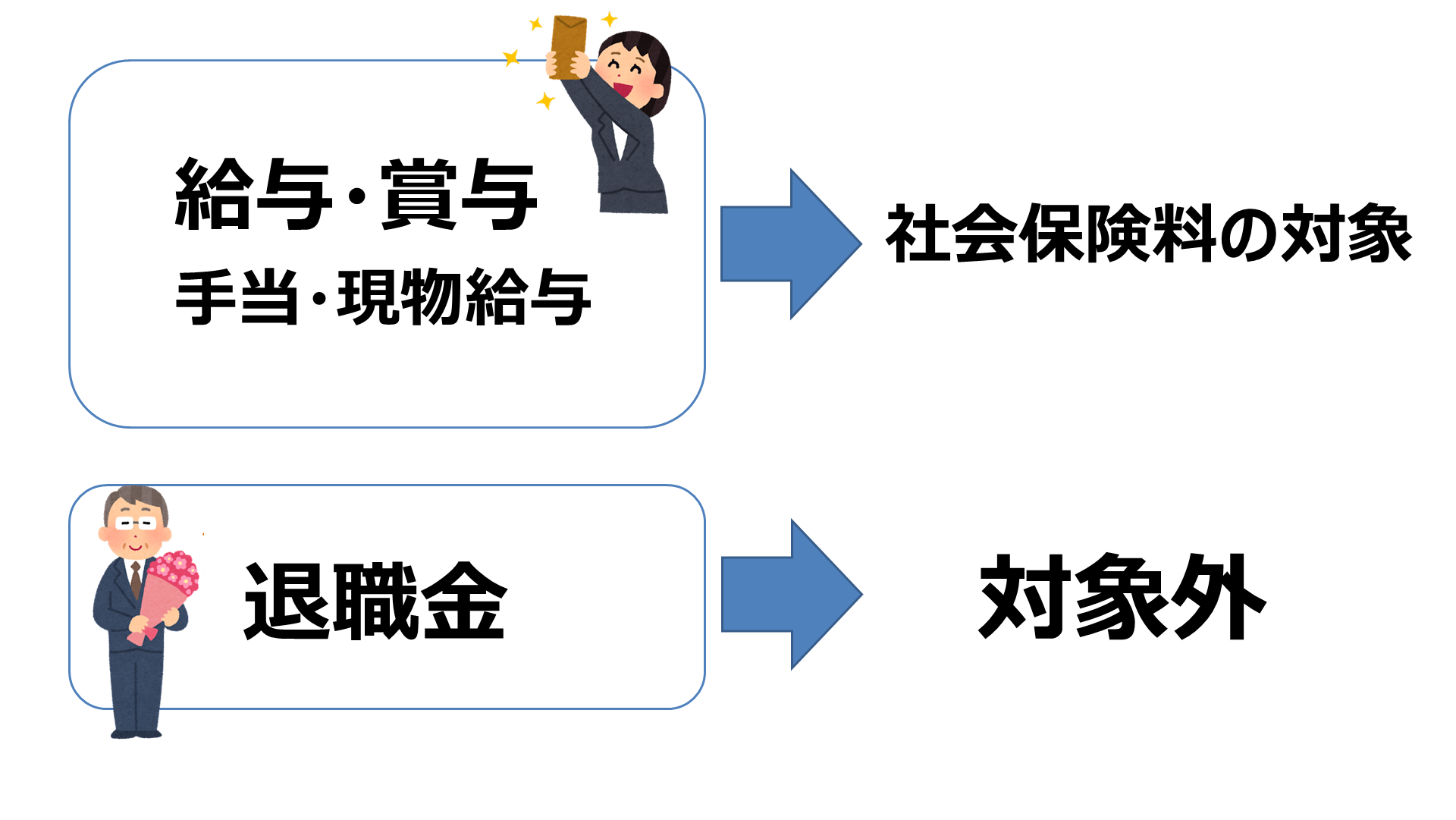

⑥退職金の活用

6つ目は、退職金の活用です。

社会保険料の対象になるのは、給与・賞与・手当などです。

一方、退職金は社会保険料の対象外です。これを活用する事で削減が可能です。

具体的には、賞与の一部を削減して退職金に上乗せする、という方法があります。ボーナスを減らして、その分退職金の原資として積み立てすれば、社会保険料を削減できます。

他にも、毎月の給与から少しずつ減らして、退職金に上乗せするというものもあります。

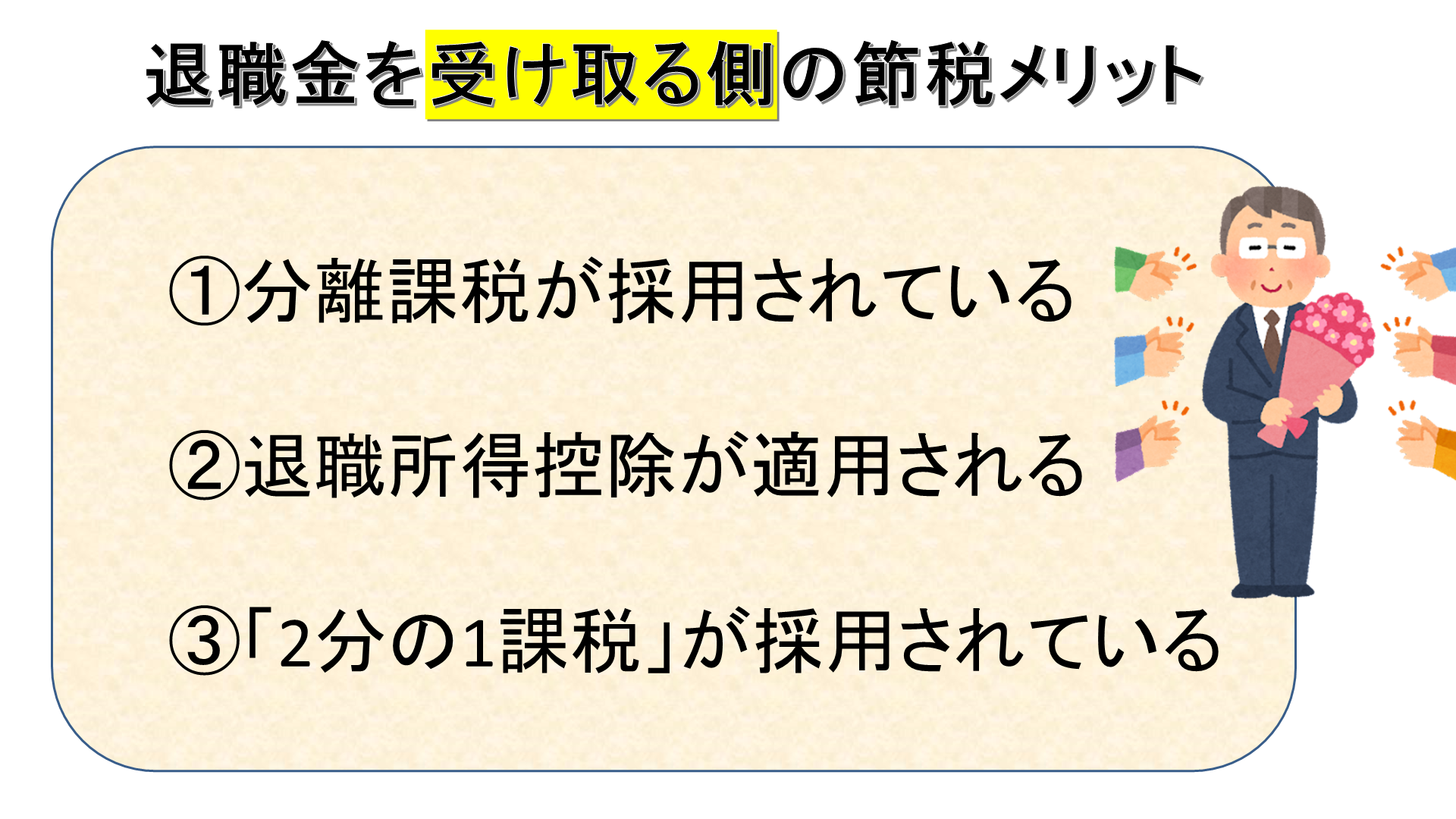

退職金は、退職所得控除・2分の1課税など、受け取る側の個人にとっても税制上有利になっています。

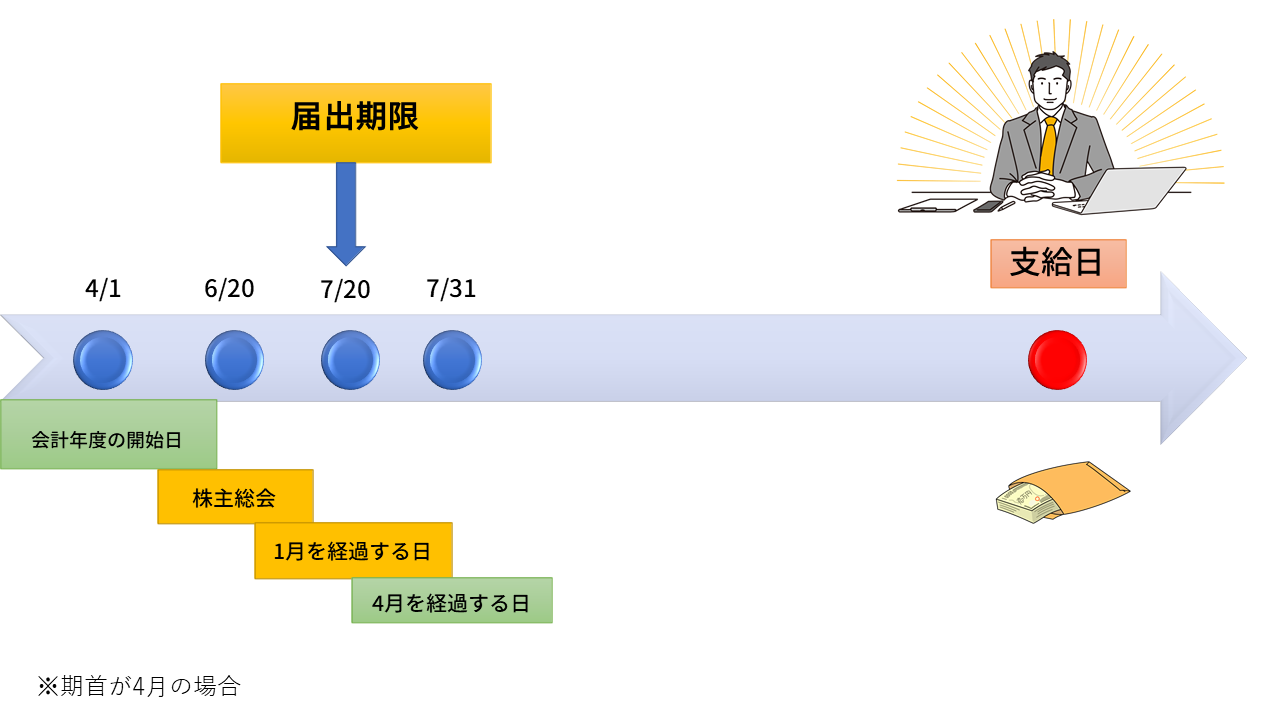

⑦事前確定届出給与の活用

7つ目は、事前確定届出給与の活用です。

これは高額な報酬を貰っている役員が、年収はそのままで社会保険料を削減できる方法です。

役員への賞与は原則として損金不算入ですが、遅くとも会計年度の4ヶ月目までに税務署に届出を行い、その通り支給することで、損金算入が認められます。

賞与に対する社会保険料には上限が設けられていて、これを活用することで社会保険料を削減できます。

具体的には、賞与に関しては、健康保険料は一年あたり573万円まで、厚生年金保険料は一か月あたり150万円までという上限があり、それを超えた部分に関しては保険料がかかりません。

<標準賞与額の上限>

健康保険料・・・年573万円

厚生年金保険料・・・月150万円

例えば、役員報酬を月額10万円に減額し、その分役員賞与を大幅に増額することで、年間の総支給額はそのままで社会保険料を削減することが可能です。

⑧賞与をゼロにして給料を増やす

8つ目は、先ほどとは反対に、賞与をゼロにして毎月の給料を増やす、という方法です。高年収の従業員を雇っている会社に向いています。

仕組みとしては、厚生年金は月給が635,000円以上で、保険料額が一定になるということを使っていきます。

今回は、

- 月給85万円×12か月=1,020万円

- 賞与 180万円

- 年収 1,200万円 (1,020万円+180万円=1,200万円)

- 45歳、配偶者あり、子どもなしの場合

という従業員でざっくりとしたシミュレーションをしていきましょう。

この場合、従業員が年間に支払う厚生年金は約88万円、健康保険は約70万円で、社会保険料の合計が約158万円となります。

次に、賞与をゼロにして月給に寄せて

の場合を考えてみましょう。

この場合、従業員が年間に支払う厚生年金は約71万円、健康保険は賞与があるときと同じく約70万円で、社会保険料の合計が約141万円になります。

従業員が年間で支払う社会保険料が約17万円削減できることになります。

月給では厚生年金の上限額になっているため、賞与で厚生年金を払わなくて済む分安くなっているというわけです。

ただし、賞与を増やして給料に寄せるとその分、所得税や住民税が多くかかります。トータルの手取り収入では10万円ほどのアップにとどまる点はご注意下さい。

⑨出張手当を導入する

9つ目は、出張旅費規程を整備し、出張手当を導入することです。

出張手当は、出張の際の食事代や、交通費・宿泊費以外にかかる雑費等の経費を実費精算するのではなく、予め決められた額を支払うものです。

法人としては、本来、費用として扱うことが難しい雑費を会社の損金として計上できるので法人税の節税になりますし、出張手当を受け取る役員や従業員にとっては、給与扱いにならないので、所得税・住民税の節税になり、さらには社会保険料もかかりません。

————-ポイント—————–

出張手当には社会保険料がかからない

—————————————

⑩借り上げ社宅を活用する

10個目は、「借り上げ社宅を活用する」、というものです。

従業員が賃貸マンションに住んでいる場合、借り上げ社宅に切り替えることで社会保険料を削減することができます。

前提として、家賃全額を会社が負担してしまうと社会保険料削減効果がないので、従業員にもある程度負担してもらう必要があります。

最初に、賃貸契約を、個人から法人契約に切り替え、会社で家賃を支払う形にします。

マンションの元々の家賃が例えば15万円だとしたら、「家賃」と「自己負担分」の「差額分」(例えば半分の7万5千円)を額面給与から引き下げれば、標準報酬月額の等級も下がり、社会保険料が削減できることになります。

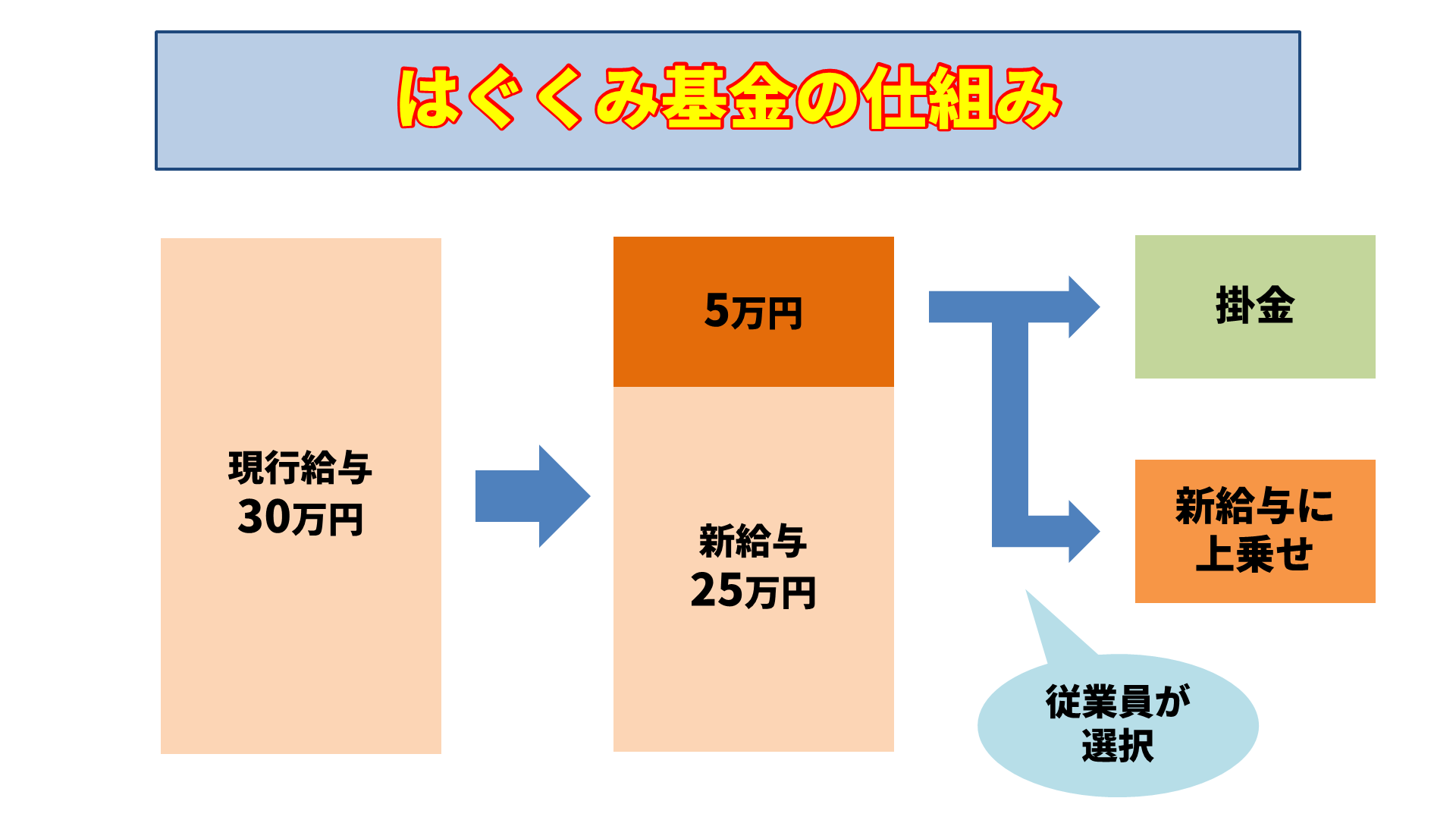

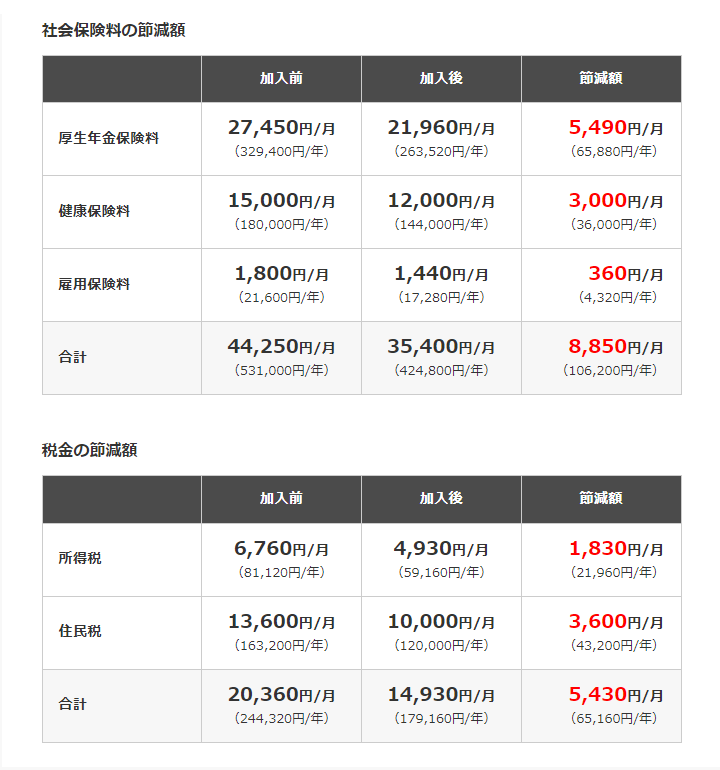

⑪はぐくみ基金を活用する

最後に紹介するのが、「はぐくみ基金」を活用するというものです。

この制度は、従業員が自身の給与から毎月お金を積み立てていって、自分で退職金を作っていくものになります。

従業員は、給与の一部を「はぐくみ基金」の掛金にして将来退職金で受け取るか、これまで通り給与として受け取るかを選ぶことができます。掛金にすればその分給与の額面が減るので、結果的に社会保険料も少なくなります。

積立金は大手保険会社で運用されるので、管理の手間などかからず、投資の知識も不要です。iDeCoや企業型DCなどと併用もできるので、すでに他の制度を利用している人でも活用できるのもメリットといえるでしょう。

という条件で、

(はぐくみ基金加入効果シミュレーション)

たとえば月6万円積み立てた場合、社会保険料が月9千円ほど減らせます。

社会保険料の負担は会社と従業員で折半ですので、同じだけ会社側の社会保険料も減るということになります。

2.注意点

給与改定月の変更や、入退社日程の調整などのルール変更を行う場合は、社員・役員に説明して同意を得ることが必要です。

例えば退職日を10月30日にした場合、10月分は自分で国民年金に加入することになります。後々トラブルにならないために、きちんと説明してください。

そのほか、社会保険料削減で年金受給額が減額する可能性もあることも、きちんと伝えましょう。

まとめ

社会保険料負担は年々上昇しており、会社経営と従業員の生活を強く圧迫しています。

上手に社会保険料を削減して、計画的に負担を減らしていきましょう。

You Tube「経営者の資産防衛チャンネル」で税理士が詳しく解説していますので、こちらも合わせてご覧ください。