資産管理会社とは、自分自身の資産の管理を目的として設立された会社です。自分自身の資産を運用・管理する業務だけを行うため、プライベートカンパニーとも呼ばれます。会社つまり法人を設立して自分の資産を管理すれば、個人で資産を管理するより税制面で優遇されます。

The following two tabs change content below.

1.3つの立場での節税メリット

次の3つのいずれかに当てはまる人が、資産管理会社を設立して節税メリットを得ることができます。

①資産運用や副業を行っているサラリーマン

②相続税の発生が見込まれる資産家

③オーナー社長

3つそれぞれの立場で、資産管理会社の活用方法や、メリットに違いがありますので解説していきます。

①資産運用や副業を行っているサラリーマン

資産運用や副業を行っているサラリーマンのメリットは3つあります。

1つ目のメリットは、法人税や住民税を節税できることです。

(出典 国税庁)

(出典 国税庁)

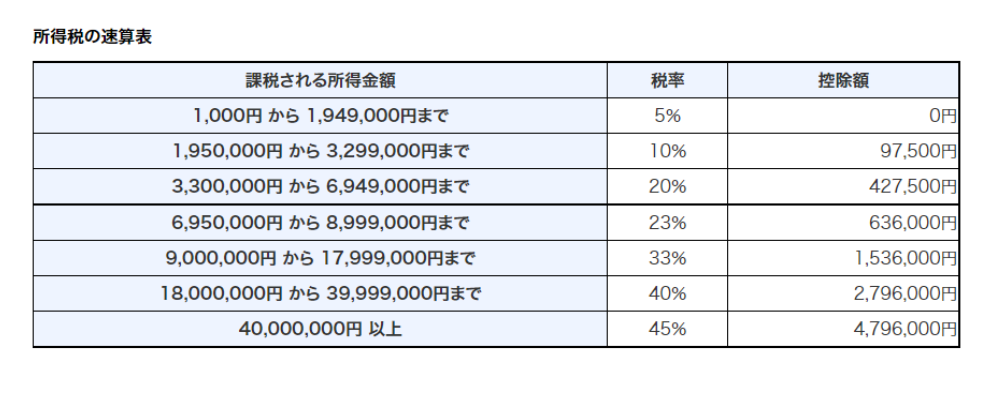

個人の所得にかかる税金は、収入に比例して所得税や住民税が値上がりし、税負担が重くなります。最大で税金が55%かかる可能性があります。ところが法人税は、800万円までの課税所得に対し15%、800万円を超える分には23.2%と定められていて、地方税を含めても30%前後の税率で収まります。

メリット2つ目は、法人の場合経費にできるものが増えます。例えば、法人が社宅として借りて役員に貸し出せば、差額分を経費にできます。

ほかにも、生命保険料を経費にすることができます。個人でも生命保険料控除がありますが、最大でも12万円までです。法人の場合、より多くの額を経費として計上できます。

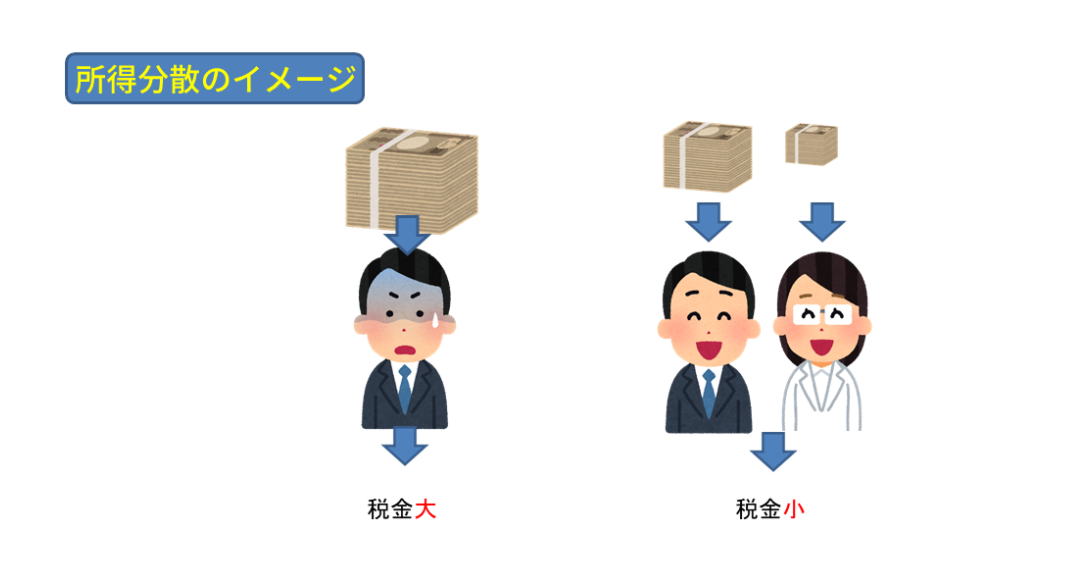

メリット3つ目は所得を分散出来ることです。これが一番大きなメリットです。

個人の税金は収入の金額が大きいほど、高くなります。すでにサラリーマンとしての収入がある本人がさらに追加で全額給与としてもらうより、例えば無収入や低収入の奥さんに給与を渡して利益を分散したほうが、全体で見た税金は少なくて済みます。

ただし、支払う給与には妥当性が必要です。

例えばアパート投資を行なっているサラリーマンが資産管理会社を設立した場合。奥さんに給与を支払う妥当性は、奥さんの賃貸経営能力、どれくらいの経験値や業務量なのかによって判断されます。

②相続税の発生が見込まれる資産家

次に、相続税の発生が見込まれる資産家の節税メリットです。

相続人が何人いるのかによっても異なりますが、見込みの遺産額が1億円を超えてくるようであれば、資産管理会社の設立を検討しても良いでしょう。

土地・建物や預金等の財産から借入金や未払金等の債務を引いたものが、見込みの遺産額です。この金額が1億円を超える場合は、法人設立のコストを差し引いてもメリットが上回る可能性が高いです。

この場合、相続税の節税メリットがあります。

資産管理会社を設立し、そこから給与を親族に支払うことによって、本来自分のものになるはずだったお金が親族に支払われます。所得税・住民税の節税という意味でも有効ですが、資産も自分から親族へ移転する、という意味では相続税対策にもなっています。

個人の所有財産を生前贈与する場合は最高で55%の税率が課される可能性がありますが、資産管理会社からの報酬という形で親族にお金を支払うと低い税率の所得税・住民税しかかかりません。

また、資産管理会社からの報酬として親族に移転した資産は、相続税の納税資金にもなります。

そうすることで、相続税がキャッシュで用意できず、大事な土地や住んでいる建物を物納のために手放すような事態を避けることが出来ます。また、親族への報酬も資産管理会社の経費にできるので、資産管理会社の法人税を抑えることもできます。

③オーナー社長

オーナー社長の一番のメリットは、自社株の相続対策です。

自社株を生前に親族に贈与すると、相続税の節税を図ることができます。ですが、経営権の確保に影響が出てしまう可能性があります。この板挟みで悩んでいるオーナー社長が多いです。

子供が相続人の場合で考えてみましょう。自社株を贈与した子供と意見が対立した場合、子供によって株が他人に売却されてしまった場合、自身より先に子供が亡くなってしまい子供の配偶者に自社株が譲渡されてしまう場合など、株式の分散が経営に悪影響を与える可能性があります。こういった状況を、資産管理会社を設立することで、回避出来ます。

自社株を資産管理会社に移してしまって、資産管理会社の株を子供に贈与すれば、そう簡単には自社株を換金することはできません。また、子どもから配偶者への相続が発生した場合でも、相続の対象となる資産はあくまで資産管理会社の株式なので、自社株が社外に流出することはありません。

2.設立の注意点

資産運用会社を設立すると、設立コスト、維持コスト、資産移転コスト、というものがかかります。

・設立コスト

登録免許税

定款の認証手数料

定款の謄本手数料

収入印紙代

・維持コスト

税金

税理士への報酬

・資金移転コスト

また、資産管理会社が保有するお金を、設立した本人(資産管理会社のオーナー)が個人的な目的で自由に使う事はできません。

これらの注意点を踏まえた上で、メリットが感じられる場合には、資産管理会社の設立を検討することをおすすめします。

You Tube「社長の資産防衛チャンネル」で税理士が詳しく解説していますので、こちらも合わせてご覧ください。

↓