競馬で高額な払戻金を手にした際、「この払戻金に税金はかかるのだろうか?」「申告しなくてもバレないのではないか?」と考えたことがある方は、少なくないかもしれません。かつては、競馬の利益に対する課税は、税務署側も個人の馬券購入を完全に把握することが難しく、グレーゾーンとされてきた側面がありました。

しかし、その状況は一変しています。インターネット投票の普及により、国税当局は個人の購入履歴や払戻金情報を、以前とは比較にならないほど容易に把握できるようになりました。近年では、高額な払戻金を得ながら無申告だった個人に対して、数千万円、場合によっては億円単位の追徴課税が行われたというニュースも、頻繁に報じられています。

この記事では、競馬の払戻金にかかる税金の基本的な仕組み、「一時所得」と「雑所得」の違い、そして、なぜ無申告が税務署に発覚するのか、その具体的な3つのパターンを解説します。さらに、申告漏れが発覚した場合の重いペナルティについても触れていきますので、ご自身の資産を守るためにも、ぜひ正しい知識を身につけてください。

The following two tabs change content below.

1.競馬の払戻金にかかる税金の基本:「一時所得」と「雑所得」

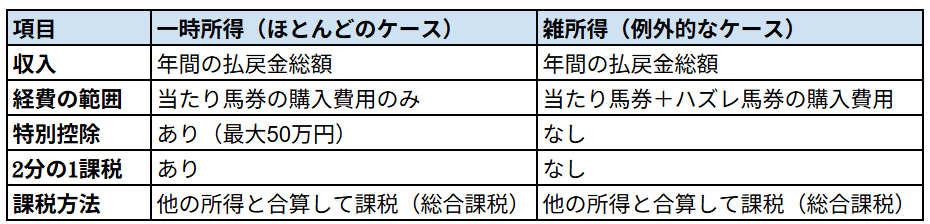

競馬で得た払戻金は、所得税法上、原則として「一時所得」に該当します。ただし、馬券の購入行為が、客観的に見て「事業」と認められるような極めて例外的なケースでは、「雑所得」として扱われることがあります。この2つの所得区分では、経費として認められる範囲や、税金の計算方法が大きく異なります。

「一時所得」の場合:ハズレ馬券は経費にならない

ほとんどの一般的な競馬ファンの方の払戻金は、この「一時所得」に該当します。一時所得の計算における最大のポイントは、経費として認められるのが、「その利益(当たり)を生んだ馬券の購入費用」のみであるという点です。その年に購入した、その他の全てのハズレ馬券の購入費用は、一切経費に算入できません。

課税対象となる所得金額は、以下の計算式で算出されます。(年間の払戻金総額-当たり馬券の購入費用-特別控除額50万円)×1/2

この計算式には、最大50万円の特別控除があり、さらに控除後の金額を半分にする「2分の1課税」という、税負担を軽減する措置が設けられています。そのため、年間の払戻金の合計額から当たり馬券代を引いた利益が50万円以下であれば、税金はかかりません。

「雑所得」の場合:ハズレ馬券も経費になる

一方、払戻金が「雑所得」として認められた場合は、当たり馬券の購入費用だけでなく、その年に購入した全てのハズレ馬券の購入費用も、必要経費として収入金額から差し引くことができます。競馬を年間通じて楽しむ方にとっては、こちらのほうが有利になるケースが多いでしょう。

課税対象となる所得金額は、以下の計算式で算出されます。年間の払戻金総額-(当たり馬券の購入費用+ハズレ馬券の購入費用)雑所得には、一時所得のような50万円の特別控除や、2分の1課税のルールはありません。

【図表】一時所得と雑所得の比較

2.払戻金が「雑所得」として認められるための厳しい条件

では、ハズレ馬券を経費にできる「雑所得」として申告するためには、どのような条件が必要なのでしょうか。結論から言うと、そのハードルは極めて高いです。

過去の裁判例などから、国税庁は、馬券の購入が「営利を目的とする継続的行為」として事業的な規模で行われている場合にのみ、雑所得として認める、という姿勢を明確にしています。具体的には、以下のような客観的な事実が求められます。

- 網羅的・継続的な馬券購入:年間を通じて、ほぼ全てのレースで、継続的に馬券を購入している実態があること。趣味としてG1レースだけを楽しむ、といったレベルでは認められません。

- 客観的基準に基づく機械的な購入:単なる勘や予想ではなく、独自のソフトやノウハウを活用し、客観的なデータに基づいて、利益を得る目的で、網羅的かつ機械的に馬券を購入していること。

- 安定した回収率:その手法によって、長期間にわたり、回収率が年間を通じて100%を超えるような収支を維持している実績があること。

これらの要件を満たすのは、もはや趣味の領域を超え、「馬券購入を事業として営んでいる」と言えるプロフェッショナルなレベルの方に限られます。安易に雑所得として申告した場合、税務調査で否認され、一時所得として再計算された上で、追徴課税を課されるリスクが非常に高いです。自信がない限りは、一時所得として申告するのが無難でしょう。

3.無申告はなぜバレるのか?税務署が把握する3つのパターン

「競馬場やウインズの窓口で、現金で馬券を買えば、税務署にバレることはないのでは?」このように考える方もいるかもしれません。確かに、現金での購入の場合、税務署が個人の馬券購入履歴を完全に追跡することは困難です。

しかし、インターネット投票が主流となった現在、税務署は個人の購入・払戻情報を、以前よりもはるかに容易に把握できるようになっています。そして、現金購入の場合であっても、以下のようなパターンで無申告が発覚する可能性は十分にあります。

①SNSでの的中報告

これが、近年増加している発覚パターンです。高額な当たり馬券を手にした興奮から、SNSに的中画面や払戻金の写真を投稿してしまう。税務署は、インターネット上の情報収集にも力を入れており、こうした投稿を常に監視しています。自ら「私は高額な利益を得ました」と公言しているわけですから、税務署にとっては格好の調査対象となります。

②1,000万円以上の高額払戻金

JRA(日本中央競馬会)では、WIN5など、一口あたりの払戻金が1,000万円を超えるような超高額配当が発生した場合、払戻しを受けた個人の情報を、税務署へ提供する仕組みが整えられていると言われています。1,000万円を超える万馬券が的中した場合、「税務署には、すでに情報が伝わっている」と考えるべきです。

③銀行口座への不自然な高額入金

最も一般的なのが、銀行口座の動きから発覚するケースです。税務署は、調査対象者の銀行口座の入出金履歴を、合法的に照会する権限を持っています。競馬場で現金で受け取った払戻金を、後日、自身の銀行口座に入金すれば、その記録は残ります。

年収や資産状況に見合わない、数百万円単位の不自然な入金があれば、税務署はその資金の出所について、必ず疑問を持ちます。「このお金はどこから来たのですか?」という「お尋ね」の通知が届き、そこから無申告が発覚するのです。明確な基準はありませんが、一般的に200万円を超えるような、源泉の不明な入金は、調査の対象になりやすいと言われています。

4.無申告のペナルティと税金の時効

もし、払戻金の無申告が税務調査で発覚した場合、どうなるのでしょうか。そこには、重いペナルティが待っています。

【図表】申告漏れ・無申告に対する主な追徴課税

悪質と判断されれば、本来の税額に加えて、さらに重加算税と延滞税が課され、納税額が大幅に膨れ上がります。さらに、脱税額が極めて大きい場合は、刑事罰の対象となる可能性すらあります。

「税金には時効があるから、数年間逃げ切れば大丈夫」と考えるのも危険です。税金の時効は、悪質な無申告の場合で7年と非常に長く、その間に税務署から督促があれば、時効のカウントはリセットされます。時効の成立を期待することは、現実的ではありません。

まとめ

競馬で得た払戻金は、法律上、課税対象となる所得です。インターネット投票の普及や、税務署の情報収集能力の向上により、「申告しなくてもバレない」という時代は、もはや完全に終わりを告げました。

- 払戻金は、原則として「一時所得」として申告する。

- 一時所得の計算では、ハズレ馬券は経費にならない。

- 年間の利益(払戻金-当たり馬券代)が50万円を超えたら、確定申告が必要。

- 無申告は、SNS、高額配当の情報提供、銀行口座の動きなどから、高い確率で発覚する。

- 無申告が発覚した場合、重い追徴課税というペナルティが待っている。

競馬は、あくまで健全なレジャーとして楽しむものです。幸運にも高額な払戻金を手にした際には、その喜びを納税という形で社会に還元し、後から追徴課税という悪夢に悩まされることのないよう、必ず正直に、かつ、正しく確定申告を行うようにしましょう。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的な計算例やさらに詳しい情報を知りたい場合に、参考にしてください。