パートタイマーの働き方を大きく左右してきた社会保険の「106万円の壁」が、事実上撤廃される方向で議論が進んでいます。この変更により、これまで社会保険に加入していなかった多くの方が加入対象となり、手取りが大幅に減ってしまうのではないかと、不安に感じている方も多いのではないでしょうか。

この変更は、働く個人だけでなく、従業員を雇用する多くの企業、特に中小企業にも深刻な影響を及ぼします。

本記事では、この制度改正で何がどのように変わるのか、そして私たち個人と企業にどのような影響があるのか、考えられる対策とあわせて詳しく解説していきます。

The following two tabs change content below.

消える「106万円の壁」と、新たな社会保険加入の基準

今回の制度改正を理解するために、まずはこれまでの制度と、今後どう変わるのかを正確に把握しましょう。

これまでの「106万円の壁」とは?

「106万円の壁」とは、パートやアルバイトの方が、配偶者などの扶養から外れて自身で勤務先の社会保険(健康保険・厚生年金保険)に加入しなければならなくなる年収の目安の一つです。

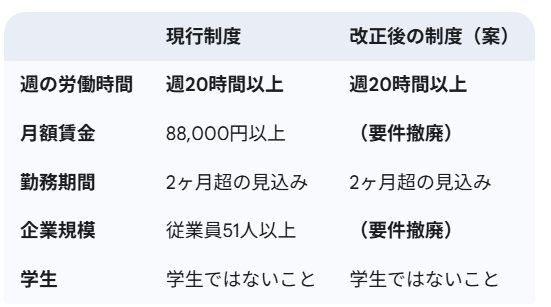

現在、以下の4つの要件をすべて満たす場合に、社会保険への加入義務が発生します。

(1)勤務時間が週20時間以上(2)月額賃金が88,000円以上(年収約106万円以上)(3)勤務期間が2ヶ月を超える見込みがある(4)勤務先の従業員数が51人以上(※)である(5)学生ではない

※従業員数の要件は段階的に緩和され、2024年10月からは「51人以上」となっています。

何がどう変わる?「週20時間」が新たな壁に

2024年5月に国会で閣議決定された年金制度改正法案では、このうち(2)年収106万円と(4)企業規模(従業員数)の2つの要件を撤廃する方針が示されました。

つまり、今後は企業の規模にかかわらず、「週20時間以上」働いている学生以外の方は、原則として社会保険に加入しなければならなくなるのです。

年収106万円という基準は、現在の最低賃金の水準では週20時間働けば多くの場合に超えてしまうため、実態として意味をなさなくなりつつありました。今回の改正は、その実態に合わせて基準を「労働時間」に一本化しようという動きです。

いつから始まるのか?

この改正が実施される正確な時期はまだ確定していません。政府は、「全国すべての都道府県で、最低賃金で週20時間働いた場合に年収が106万円を超える水準になった段階」で実施するとしています。

最低賃金は年々引き上げられており、このペースで進めば、最も賃金水準の低い都道府県でもおよそ3年以内(2027年~2028年頃)にはこの条件を満たすと予測されています。意外と早く、この変更が現実のものとなる可能性があるのです。

制度改正がもたらす深刻な影響

この制度改正は、個人と企業の両方に大きな影響を及ぼします。特に、これまで対象外だった小規模な事業所で働く方や、その事業主にとっては深刻な問題となります。

【個人】手取り額の減少と新たな「働き控え」

最大のインパクトは、新たに社会保険の加入対象となる方の手取り額が大幅に減少することです。社会保険料は、給与のおよそ15%が本人負担として天引きされます。

例えば、これまで扶養内で月収10万円(年収120万円)を得ていた方の場合を考えてみましょう。

- これまで:社会保険料の負担は0円。手取りはほぼ月10万円。

- 改正後:社会保険料約1.5万円が天引きされる。手取りは月8.5万円に。

年間で考えると、約18万円もの手取りが減ってしまう計算になります。これは生活に直結する非常に大きな負担増です。

この負担を避けるため、多くの人が「週19時間勤務」など、新たな基準である週20時間を超えないように労働時間を調整する「働き控え」が一層深刻になることが懸念されます。また、1社での勤務時間を19時間に抑え、別の会社でも19時間働くといった「駆け持ち」を選択する人も増えるかもしれません。

【企業】人件費の増大と経営圧迫のリスク

個人の負担が増える一方で、企業側にも同じだけの負担がのしかかります。社会保険料は労使折半、つまり会社も従業員と同額の約15%を負担しなければなりません。

これまで社会保険料の負担がなかったパート従業員一人ひとりに対して、新たに人件費が15%上乗せされることになります。特に、これまで対象外だった従業員50人以下の小規模な事業者にとっては、この負担増は死活問題になりかねません。

飲食店や小売業など、多くのパート・アルバイト従業員によって支えられている業界では、人件費の高騰が利益を圧迫し、事業の継続が困難になるケース、ひいては中小企業の倒産が増加するリスクも指摘されています。

政策の矛盾と今後の課題

今回の制度改正は、現在政府が進めている他の政策との間に大きな矛盾を生じさせています。

なぜ手取りを増やす政策と減らす政策が同時に進むのか

近年、政府は物価高騰対策として、所得税の非課税の枠を引き上げる(103万円の壁の見直し)など、「国民の手取りを増やす」方向の政策を打ち出してきました。

しかし、その一方で進められている今回の社会保険の適用拡大は、多くの国民の「手取りを減らす」政策です。税金を管轄する財務省と、社会保険を管轄する厚生労働省とで、国民生活に与える影響が真逆の政策が同時に進められているのです。

この「縦割り行政の弊害」ともいえる状況は、国民に大きな混乱と負担をもたらしています。将来もらえる年金が増えるという説明もありますが、支給開始年齢の引き上げや給付額の減少が議論される中で、現在の負担増に見合うリターンが将来得られるかは不透明と言わざるを得ません。

私たちにできる対策とは

このような状況の中で、私たちにできることは限られていますが、今のうちから対策を検討しておくことが重要です。

- 個人として:自身の働き方をどうするのか、世帯収入全体でシミュレーションしてみる。勤務時間を週20時間未満に調整するのか、社会保険に加入して手取りが減る分をどう補うのか、家族と話し合っておく必要があります。

- 企業として:パート従業員の労働時間を再確認し、人件費の増加額を試算しておく。週20時間未満の短時間パートを複数人採用する、あるいは社会保険加入の対象外である学生アルバイトの比率を高めるなど、新たな採用戦略の検討が求められます。

まとめ

社会保険の「106万円の壁」の事実上の撤廃は、単に制度が変わるという話ではなく、多くの個人の生活設計と、日本経済を支える多くの中小企業の経営そのものを揺るがしかねない大きな問題です。

「社会保障の充実」という名目の裏で、個人の手取りが減り、企業の負担が増大するという現実から目をそむけることはできません。この改正が実施されるまでには、まだ数年の猶予があります。今のうちから正しい情報を得て、個人として、また企業として、どのような対策を講じるべきか、真剣に考える時期に来ています。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的な事例やさらに詳しい情報を知りたい場合に、参考にしてください。