ご自身の万が一の際に備え、遺されるご家族のために、相続税について考えていらっしゃる方は多いでしょう。相続税は、亡くなった方(被相続人)が所有していた預貯金、不動産、有価証券などの財産に対して課されるものです。しかし、税務調査において、亡くなった方の財産だけでなく、「配偶者である専業主婦(主夫)の預金」までもが、亡くなった方の相続財産として扱われ、相続税の課税対象とされてしまうケースが後を絶ちません。

「なぜ、妻名義の通帳に入っているお金に、夫の相続税がかかるのか?」「夫から毎年もらっていた生活費を、私が節約して貯めた『へそくり』なのに…」

このような疑問や反論は、税務調査の現場で頻繁に聞かれます。しかし、税務署には、それを「ご主人の財産」と見なす、明確なロジックが存在するのです。この仕組みを知らないと、本来かからなかったはずの多額の相続税を、突然追徴されることになりかねません。

この記事では、なぜ配偶者の預金が相続税の対象となるのか、その「名義預金」と見なされるカラクリと、そうならないための具体的な対策について、詳しく解説していきます。

The following two tabs change content below.

1.なぜ専業主婦(主夫)の預金が相続財産になるのか?

問題となる「名義預金」とは

問題の核心は、税務上の「名義預金」という考え方にあります。名義預金とは、預金通帳の名義人と、その預金の真の所有者(実質的にそのお金を稼いだり、管理・支配したりしている人)が異なっている預金のことを指します。相続税の課税においては、財産は名義人ではなく、真の所有者が誰であるかに基づいて判断されます。

例えば、夫が稼いだ収入を原資として、専業主婦である妻の名義の口座に貯められた預金は、たとえ口座名義が妻であっても、税務上は「夫の財産」と見なされる可能性が高いのです。これが「名義預金」です。

生活費のやりくりと「へそくり」の罠

多くのご家庭では、夫(または妻)が稼いだ給与を、生活費として配偶者に渡し、その中で家計をやりくりしていることでしょう。夫から妻へ生活費を渡す行為自体には、贈与税はかかりません。これは、夫婦間の扶養義務に基づく、通常の生活に必要な範囲の支出と見なされるためです。

しかし、ここに大きな落とし穴があります。例えば、夫が毎月30万円を生活費として妻に渡し、妻が家計をやりくりした結果、毎月10万円が余り、それをコツコツと貯金していたとします。この場合、税務署は以下のように考えます。

- 実際に生活費として使われた20万円:これは非課税の生活費です。

- 余って貯金された10万円:これは生活費の余りであり、生活に必要ではなかったお金です。したがって、このお金の所有権は、稼いできた夫にあるまま、というのが基本的な考え方になります。

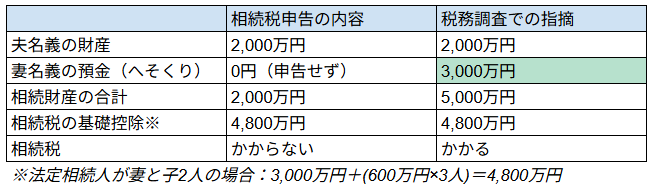

この毎月10万円の貯金が、10年、20年と積み重なると、数百万円、数千万円という大きな金額になります。そして、夫の相続が発生した際、この妻名義の口座に貯まった預金は、「夫の財産(名義預金)である」として、夫の本来の相続財産に合算して申告するよう指摘を受けることになるのです。

【図表】相続財産への加算イメージ

この例のように、夫自身の財産だけでは相続税の基礎控除の範囲内だと思っていても、妻名義の名義預金が加算されることで、基礎控除額を超え、予期せぬ相続税が発生してしまうのです。

2.税務調査での指摘のロジック

税務調査において、妻名義の預金を「名義預金」と指摘する際、税務署はどのような理屈で反論してくるのでしょうか。多くの人が主張するであろう、2つの反論パターンを見てみましょう。

反論①:「これは夫からもらった贈与です」

「生活費の余りではなく、夫から毎年贈与として受け取ったお金です。だから私の財産です。」このような主張をした場合、税務署は次のように切り返してきます。

「なるほど、贈与ですか。では、贈与税の申告はされていますか?」

贈与税には年間110万円の基礎控除があります。もし、年間の貯蓄額(贈与されたと主張する額)が110万円を超えているにもかかわらず、贈与税の申告をしていなければ、それは税法上の「贈与」とは認められません。結果として、「贈与ではないのなら、やはり元の所有者であるご主人の財産ですね」という結論に至ってしまうのです。

反論②:「これは私の労働(主婦業)の対価です」

「私が専業主婦として家事や育児を完璧にこなしてきたからこそ、夫は外で稼ぐことができたのです。この貯金は、私の労働に対する正当な対価です。」専業主婦の労働を年収に換算すると数百万円になる、という議論はよく聞かれます。しかし、残念ながら、現在の日本の税法上、夫婦間の家事労働に対して「給与」という概念は存在しません。

税務署は、「法律上、あなたはご主人から給与を受け取っていたわけではありません。この預金の原資はあくまでご主人の収入ですので、ご主人の相続財産です」と、法律を根拠に判断します。感情的には納得しがたいかもしれませんが、税務調査は法律に基づいて行われるため、この主張が認められることは極めて困難です。

3.名義預金とみなされないための具体的な対策

では、このような悲劇を避けるためには、どうすればよいのでしょうか。ポイントは、「財産が移転した事実」を客観的な証拠として残すことです。

対策①:毎年「贈与契約書」を作成し、贈与税の申告を行う

最も確実で強力な対策は、毎年、夫婦間で正式な「贈与契約書」を作成することです。そして、年間110万円を超える贈与を行う場合は、少額であっても必ず贈与税の申告・納税を行うことです。

贈与契約書には、贈与者(夫)、受贈者(妻)、贈与する金額、贈与日などを明記し、双方が署名・捺印します。これを毎年作成し、実際に銀行振込などで資金を移動させ、さらに贈与税の申告・納税まで済ませておく。ここまで行えば、その財産が「妻固有の財産」であることを、税務署に対して明確に主張することができます。

対策②:年間110万円以下の「暦年贈与」を記録に残す

贈与税の申告が伴うほどの大きな金額でなくとも、年間110万円の基礎控除の範囲内で、毎年確実に贈与を行っていくことも有効です。この場合も、口約束だけでなく、贈与の事実を証明できる記録を残しておくことが望ましいです。

例えば、

- 毎年、贈与契約書を作成する(申告は不要)。

- 夫の口座から妻の口座へ、銀行振込で「贈与」の記録が残るように送金する。

- 妻はそのお金を、生活費の口座とは別の、自分専用の口座で管理し、印鑑も自分自身のものを使う。

このように、「これは生活費の余りではなく、夫から妻へ明確な意思をもって贈与された財産である」という証拠を積み重ねていくことが重要です。生活費が余った分を、ただ同じ口座に貯め続けているだけでは、名義預金と見なされるリスクを払拭できません。

対策③:生活費の管理方法を見直す

そもそも、名義預金の問題が発生する根本原因は、収入を管理する人と、家計を管理する人が別であることにあります。対策として、夫婦の収入はすべて夫名義の口座で一元管理し、そこから必要な生活費をその都度引き出して使う、あるいは家族カードで決済する、という方法も考えられます。この方法であれば、妻名義の口座に、原資が夫の収入である預金が積み上がっていく、という状況自体を避けることができます。

まとめ

ご家庭の資産を守る上で、専業主婦(主夫)の配偶者名義の預金が、思わぬ相続税の課税対象となる「名義預金」のリスクは、決して他人事ではありません。夫から受け取った生活費を、妻が節約して貯めた「へそくり」であっても、その原資が夫の収入である以上、税務上は「夫の財産」と見なされるのが原則です。

このリスクを回避する最も確実な方法は、「贈与」という形で、財産の所有権を明確に配偶者へ移転し、その証拠を客観的に残しておくことです。具体的には、贈与契約書の作成や、銀行振込の記録、そして必要に応じて贈与税の申告を行うことが重要となります。

相続税は、事前の対策によって、その負担を大きく変えることができる税金です。ご自身の家族構成や資産状況を把握し、名義預金のリスクがないかを確認した上で、計画的な資産移転を進めていくことが、大切な家族に多くの資産を残すための第一歩と言えるでしょう。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的な事例やさらに詳しい情報を知りたい場合に、参考にしてください。