新しい家族を迎える喜びは、何物にも代えがたいものです。しかし、その一方で、妊娠・出産には多額の費用がかかることも事実です。「経済的な負担が大きすぎる」という声は、少子化の一因とも言われており、多くの方が、これからかかる費用に対して不安を感じているのではないでしょうか。

確かに、正常な妊娠・出産は病気やケガではないため、公的医療保険が適用されず、妊婦健診や分娩費用は原則として全額自己負担となります。一般的には、合計で50万円から100万円程度の出費が見込まれます。

しかし、日本には、こうした妊娠・出産に伴う経済的負担を大幅に軽減するための、手厚い公的支援制度が数多く用意されています。これらの制度は、そのほとんどが「申請主義」であり、自ら知って手続きをしなければ、その恩恵を受けることはできません。

この記事では、これから親になる方、そしてそのご家族が安心して新しい命を迎えられるよう、妊娠・出産時に活用できる9つの公的な補助・支援制度について、その内容や受給要件、手続きのポイントを詳しく解説していきます。

The following two tabs change content below.

1.出産時に活用したい9つの公的支援制度

①出産育児一時金

これは、出産費用の負担を直接的に軽減するための、最も基本的な制度です。健康保険や国民健康保険の加入者(被保険者)、またはその被扶養者が出産した場合に支給されます。

- 支給額:1児につき50万円が支給されます。双子であれば100万円、三つ子であれば150万円と、多胎児の場合はその人数分が支給されます。妊娠4ヶ月(85日)以上での出産であれば、早産、死産、流産、人工妊娠中絶であっても対象となります。

- 注意点:50万円が満額支給されるのは、出産する医療機関が「産科医療補償制度」に加入しており、かつ、妊娠22週以降の出産である場合です。これに該当しない場合は、支給額が48万8千円に減額されます。

- 手続き:多くの場合、医療保険者から医療機関へ直接費用が支払われる「直接支払制度」を利用できるため、退院時に窓口で支払うのは、総額から50万円を差し引いた差額分だけで済みます。

②出産手当金

これは、出産のために会社を休み、その間に給与の支払いを受けなかった会社員や公務員など、母親本人が健康保険の被保険者である場合に、その間の生活を保障するために支給される手当金です。

- 支給期間:出産予定日以前42日(多胎妊娠の場合は98日)から、実際の出産日の翌日以降56日までの範囲内で、仕事を休んだ日数が対象となります。

- 支給額:1日あたりの支給額は、おおむね日給の3分の2に相当する額です。例えば、月給(標準報酬月額)が30万円の方であれば、98日間休んだ場合、概算で約65万円が支給される計算になります。パートやアルバイトの方でも、勤務先の健康保険に加入していれば対象となります。また、出産育児一時金との併用も可能です。

③傷病手当金

傷病手当金は、業務外の病気やケガで連続4日以上仕事を休み、給与が支払われない場合に支給される、健康保険の制度です。妊娠・出産そのものは病気ではありませんが、重度のつわり(悪阻)、切迫早産、妊娠高血圧症候群など、医師が「療養が必要」と判断した場合には、この傷病手当金の対象となり得ます。

支給額は、出産手当金と同様に、おおむね日給の3分の2です。出産手当金と支給期間が重なる場合は、原則として出産手当金が優先して支給されます。ただし、傷病手当金の日額が出産手当金の日額を上回る場合は、申請することでその差額を受け取ることができます。

④高額療養費制度

1ヶ月の医療費の自己負担額が、所得に応じた上限額を超えた場合に、その超えた分が払い戻される制度です。正常な分娩費用は対象外ですが、帝王切開、吸引分娩、鉗子分娩といった、保険適用となる「異常分娩」になった場合や、切迫早産で長期入院した場合など、医療費が高額になった際に活用できます。

例えば、年収が約370万円~約770万円の方の場合、1ヶ月の医療費の窓口負担が30万円だったとしても、自己負担の上限額は約8万7千円程度となり、差額の約21万円が払い戻されます。

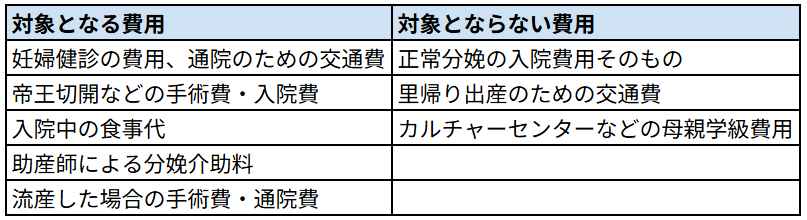

⑤医療費控除

1年間に支払った医療費の合計が一定額(原則10万円)を超えた場合に、確定申告をすることで、所得税が還付されたり、翌年の住民税が軽減されたりする制度です。

【図表】医療費控除の対象となる妊娠・出産関連費用

注意点:医療費の計算上、出産育児一時金など、保険金で補てんされた金額は、支払った医療費から差し引く必要があります。

⑥失業給付金の受給期間延長

妊娠・出産を機に退職した場合、雇用保険の「基本手当(いわゆる失業手当)」を受け取れる可能性があります。ただし、失業手当を受け取るには、「すぐに就職できる能力と意思がある」ことが前提となるため、出産直後などで求職活動ができない期間は、受給することができません。

しかし、ここで諦める必要はありません。「受給期間の延長申請」という手続きを、退職日の翌日から30日を過ぎた後の1ヶ月以内にハローワークで行うことで、本来1年間の受給期間を、最大で4年間まで延長することが可能です。これにより、子育てが一段落し、再び働ける状態になってから、失業手当を受け取ることができます。

⑦所得税の還付

妊娠・出産などを理由に、年の途中で会社を退職し、その後、その年中は再就職しなかった場合、払い過ぎた所得税が戻ってくる可能性が高いです。会社員の場合、毎月の給与から源泉徴収される所得税は、1年間勤務することを前提とした概算額です。年の途中で退職すると、本来適用されるべき各種控除が適用されないまま、税金が多めに引かれている状態になります。

この払い過ぎた所得税は、翌年にご自身で確定申告を行うことで、還付金として取り戻すことができます。

⑧妊娠判定受診費用の助成

これは、自治体が独自に行っている支援制度の一例です。経済的な理由で、妊娠したかもしれないと思っても、医療機関の受診をためらってしまう方を支援するため、妊娠判定のための初診費用を助成するものです。

住民税非課税世帯や生活保護受給世帯などを対象に、1回の受診あたり1万円を上限として助成されるケースが多いです。お住まいの自治体で同様の制度があるか、確認してみると良いでしょう。

⑨出産・子育て応援事業

これも、国の方針に基づき、各自治体が実施している事業です。妊娠期から出産・子育てまでを一体的に支援することを目的としています。

多くの自治体では、

- 妊娠届を提出した際に、妊婦一人あたり5万円相当

- 出生届を提出した際に、子ども一人あたり5万円(または10万円)相当の経済的支援を行っています。

現金ではなく、専用サイトで育児用品などと交換できるポイントや、クーポン券で給付される形が一般的です。例えば、東京都の「赤ちゃんファースト」事業では、出産後に10万円相当のポイントが支給され、おむつや粉ミルク、ベビーカーなど、幅広い商品と交換できます。お住まいの自治体の具体的な支援内容を、ぜひ確認してみてください。

まとめ

妊娠・出産は、新しい家族を迎える素晴らしいライフイベントであると同時に、大きな経済的負担を伴う時期でもあります。しかし、今回ご紹介したように、日本には、その負担を社会全体で支えるための、非常に手厚い公的支援制度が数多く存在します。

- 出産費用を直接カバーする「出産育児一時金」

- 産休中の収入を支える「出産手当金」

- 医療費が高額になった際の「高額療養費制度」や「医療費控除」

- 退職後の生活を支える「失業給付金の延長」

- 自治体独自のきめ細やかな応援事業

これらの制度は、知っているか知らないか、そして、申請するかしないかで、家計に与える影響が大きく変わってきます。これから親になる方はもちろん、そのご家族も、どのような支援が受けられるのかを事前に把握し、漏れなく活用していくことが、安心して新しい命を育むための、確かな資産防衛へと繋がります。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的な事例やさらに詳しい情報を知りたい場合に、参考にしてください。