次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

定期保険は、保険期間・保険金額が決まっている生命保険です。

保険料は掛け捨てですが、代わりに大きな保障を備えることができます。

生命保険の中で最も基本的なものですが、組み方、つまり期間の設定と保険金額の設定がたいへん重要です。また、種類があり、ニーズに応じて使い分ける必要があります。

そこで今回は、定期保険について、基本的なしくみ、保険金額はどう決めればいいのか、保険料はどれくらいか、他の生命保険と何が違うか、といったことを分かりやすく解説します。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

定期保険は、保険期間が決まっており、その間に万一があった場合に、残された家族が保険金を受け取れる保険です。

たとえば、「保険金3,000万円、10年満了」の場合、加入時から10年間、加入者がいつ亡くなっても、遺族は3,000万円を受け取ることができます。

定期保険の保険料は基本的に「掛け捨て」で、貯蓄・積立の機能はありません。

その代わり、他の積立型の生命保険(終身保険、養老保険)と比べ、保険料が大幅に割安になっています。

たとえば、A生命の定期保険と積立型保険(終身保険)を比べてみましょう(※)。

【A生命の定期保険】

【A生命の終身保険】

このように、同じ保障を準備するのに、積立型保険(終身保険)は定期保険の10倍近くの保険料がかかってしまいます。

このことからすると、残された家族のための十分な保障を準備するには、定期保険が向いていると言えます。

終身保険はあくまでも、葬儀費用・整理費用程度の死亡保障を備えながら積立を行う保険だと言えます。詳しくは「終身保険とは?今だから知っておきたい本当の活用法と選び方」をご覧ください。

※積立型の生命保険には、終身保険の他に養老保険もありますが、最近は積立の効率が低下しています。養老保険については「養老保険で利率・返戻率の良いプランを選ぶため知っておきたいこと」をご覧ください。

定期保険には主に以下の2種類があります。

それぞれの特徴と活用法、使い分け方を説明します。

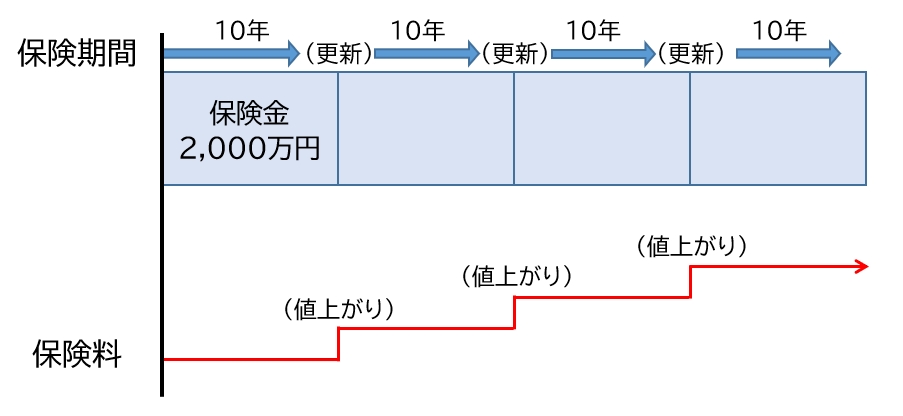

年満了タイプは、保険期間を「10年」「15年」など、年数で区切るタイプです。

このタイプは、保険期間が満了すると自動更新され、更新のたびに保険料が上がっていきます。

更新のたびに保険金額を見直していきます。定期保険と言えばこれです。最も使い勝手の良いタイプと言えます。

【「年満了」タイプのイメージ】※保険金2,000万円、10年更新の場合

A生命の定期保険の「10年満了タイプ」をご覧ください。

【契約条件】

【保険料(月額)】

このように、保険料が更新ごとに上がっていきます。

「年満了」に加入する場合、多くは、更新ごとに保障を見直し、必要に応じて保険金額を引き下げていくことになります。

なぜなら、必要保障額は、年齢が上がるごとに低くなっていくからです。

たとえば、幼い子どもがいる時はその子が独立するまでの生活費や教育費等が必要ですが、子どもが独立した後はそれらの費用はいらなくなります。

この点に着目して作られた保険が「収入保障保険」「逓減定期保険」です。これらは、時間が経つごとに保険金額が減っていくしくみになっています。

詳しくは「収入保障保険とは?知っておきたいしくみと活用法のポイント」「逓減定期保険とは?しくみと収入保障保険との違い」をご覧ください。

収入保障保険との比較については、後ほど改めてお伝えします。

定期保険と非常によく似たものに「定期保険特約付終身保険」があります。名前は「終身保険」ですが、実質的には「年満了」タイプの終身保険です。「保険金額100万円」などの申し訳程度の終身保険に、特約として「10年満了」の定期保険がくっついています。定期保険特約付終身保険の問題点については「要注意!生命保険を考えるとき気をつけるべき20の落とし穴」をご覧ください。

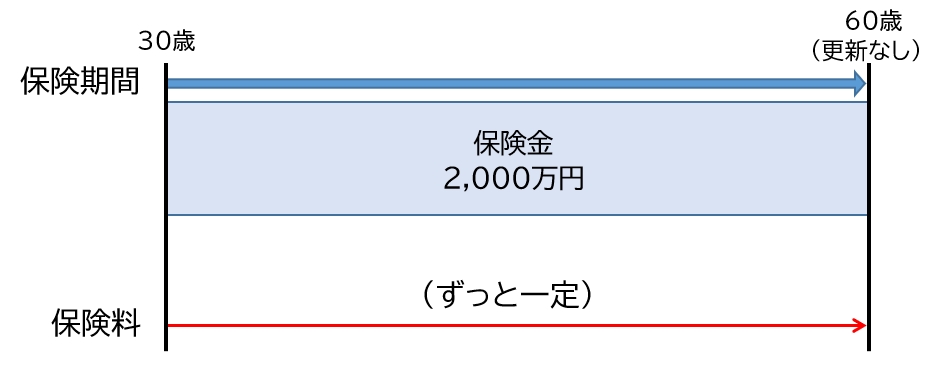

「歳満了」タイプは、指定した年齢まで保障が続くタイプです。

「年満了」タイプとの違いは更新がないことです。保険料もずっと一定で上がりません。

【「歳満了」タイプのイメージ】※保険金2,000万円、60歳満了(30歳加入)の場合

「歳満了」タイプは、「年満了」タイプと比べると、以下のように、加入当初は保険料が割高です。ただし、時間が経って「年満了」タイプが更新を重ねると、「歳満了」タイプの方が割安になっていきます。

【30歳男性・保険金額1,000万円・保険期間30年で保険料比較】

30年間の保険料総額を比較すると、以下のように、「10年更新」タイプの方が約30%も割高です。

このことからすれば、「歳満了」タイプは、ある程度長期間にわたって一定額の保障を維持したい場合に向いていると言えます。

「年満了」タイプと「歳満了」タイプはどのように使い分けるべきでしょうか。

基本的には「年満了」タイプをおすすめします。理由は以下の2点です。

「年満了」タイプは自動更新があるので、タイミングで保険を更新するか続けるか決めることができます。

また、更新ごとに、保険金の額を見直すこともできます。

これに対し、「歳満了」タイプは更新がないため、後でライフプランが変わって保障が必要になっても、満了後に保険を続けることができません。

しかし、場合によっては、「歳満了」タイプが向いていることもあります。

それは、ある程度長期間にわたって一定額の保障を維持したいケースです。

たとえば、最近よくあるのが、「90歳満了」「95歳満了」等、平均寿命よりも長くとっておき、葬儀費用・整理費用を準備する方法です。

従来、葬儀費用・整理費用の準備によく使われるのは終身保険です。しかし、積立の機能がある分、保険料が割高です。

そこで、「掛け捨てで構わないから割安に葬儀費用・整理費用を準備しておきたい」という方が、「歳満了」タイプの期間の長いプランを選ぶようになってきています。

「年満了」と「歳満了」のどちらを選ぶにしても、重要なのは、加入する時に適正な保険金額を設定することです。

そのためには、信頼できるFP等の専門家のライフプランニングを受けることをおすすめします。

ライフプランニングでは、まず、本人とご家族のこれからの人生設計をうかがい、それを実現するにはお金がいくら必要になるかを算出します。

たとえば、趣味、家や自動車の購入、子どもの教育、老後の生活など、将来の希望・計画をできるだけ詳細にうかがい、いつ、いくらお金がかかるか、確認します。

次に、万一があった場合のシミュレーションをして、必要な保険金額(必要保障額)を決めます。

その際、以下の事項をきちんと計算に入れる必要があります。

このライフプランニングを行って初めて、いくらの保険金を、いつまでの期間確保すべきかが分かります。

したがって、定期保険に限らず、生命保険を適切に契約するためには、事前にライフプランニングを受けることを強くおすすめします。

定期保険と同じ掛け捨ての保険に、収入保障保険があります。

いずれも、ライフプランニングを行い、その結果をもとにプランを組む必要があります。

どちらかを選ぶことも、両方を併用することも考えられます。

収入保障保険については詳細は「収入保障保険とは?知っておきたいしくみと活用法のポイント」をご覧いただくとして、ここでは定期保険との違いに重点を置いて説明します。

収入保障保険は、定期保険と以下の点で異なります。

収入保障保険は定期保険と同じく、期間が決まっています。

違うのは、保険金の受け取り方です。

収入保障保険は、万一があった時から毎月、一定額を給料のように受け取る形の保険です。

したがって、何事もなければ、毎月、保険金額の総額が減っていく計算になります。

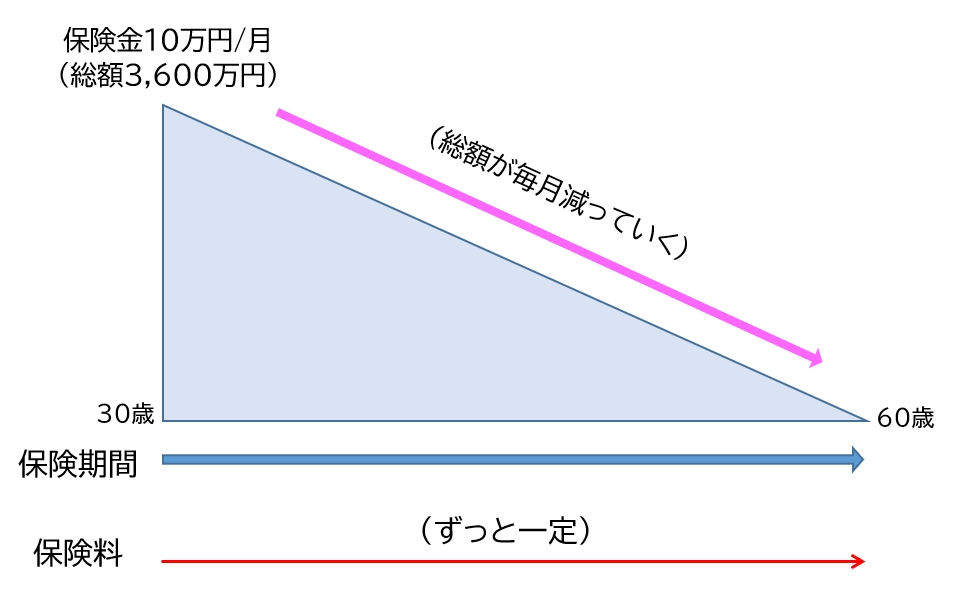

たとえば、30歳の人が「保険期間60歳まで、保険金月10万円」で加入した場合、保険金総額は最初は月10万円×30年間=3,600万円ですが、その後、何事もなければ毎月10万円減っていきます。

【収入保障保険のイメージ】※30歳、60歳満了、保険金月10万円

これは、時間が経つにつれ、必要な死亡保険金の額が減っていくことに着目したしくみです。

というのは、たとえば、子どもが幼い時は将来の生活費や教育費を確保するためにたくさんのお金が必要ですが、子どもが独立した後では、必要な金額は少なくなります。

収入保障保険は、そのようなライフステージの変化に合わせ、保険金額が減っていくしくみになっているのです。

その分、保険料は定期保険よりもさらに割安になっています。

このように、収入保障保険は、無駄のない合理的なしくみの保険です。

ただし、その反面、ライフプランニングをきっちりと行って組まないと、保障が足りなくなるリスクがあります。

収入保障保険の多くは、亡くなった時だけでなく、働けなくなった時も保険金を受け取れる特約を付けることができます。

「就業不能保障特約」「生活支援特約」など、特約の名前や、どんな状態になったら保険金を受け取れるかは、保険会社によって異なります。

最近は、医学が発達して、働けなくなった状態のまま生き続けるケースが以前よりも増えているので、このような特約を付けられるのは大きなメリットと言えます。

定期保険にはこのような保障を付けられる商品はほぼありません。あっても保険料はかなり割高になってしまいます。

定期保険は、決まった期間について、割安な保険料で、大きな死亡保障を準備できる生命保険です。

積立機能がないいわゆる「掛け捨て」である代わりに、保険料が低くなっています。

「収入保障保険」と並んで、万一の場合の遺族の生活費等を確保するには、欠かせない保険です。

「年満了」タイプと「歳満了」タイプがあり、基本的には「年満了」タイプの方がおすすめです。なぜなら、自動更新があり、かつ、更新のたびに保障を見直すことができるからです。

これに対し、「歳満了」タイプが向いているのは、葬儀費用・整理費用など、長期間にわたり一定額の保障を確保したいケースです。

定期保険に限らず、生命保険のプランを組むには、信頼できる専門家のライフプランニングを受け、いくらの保障をいつまでの期間確保すべきかをきっちりと算出することが大切です。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

定期保険は、保険期間・保険金額が決まっている生命保険です。 保険料は掛け捨てですが、代わりに大きな保障を備えることができます。 生命保険の中で最も基本的なものですが、組み方、つまり期間の設定と保険金額の設定がたいへん重要です。また、種類があり、