次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

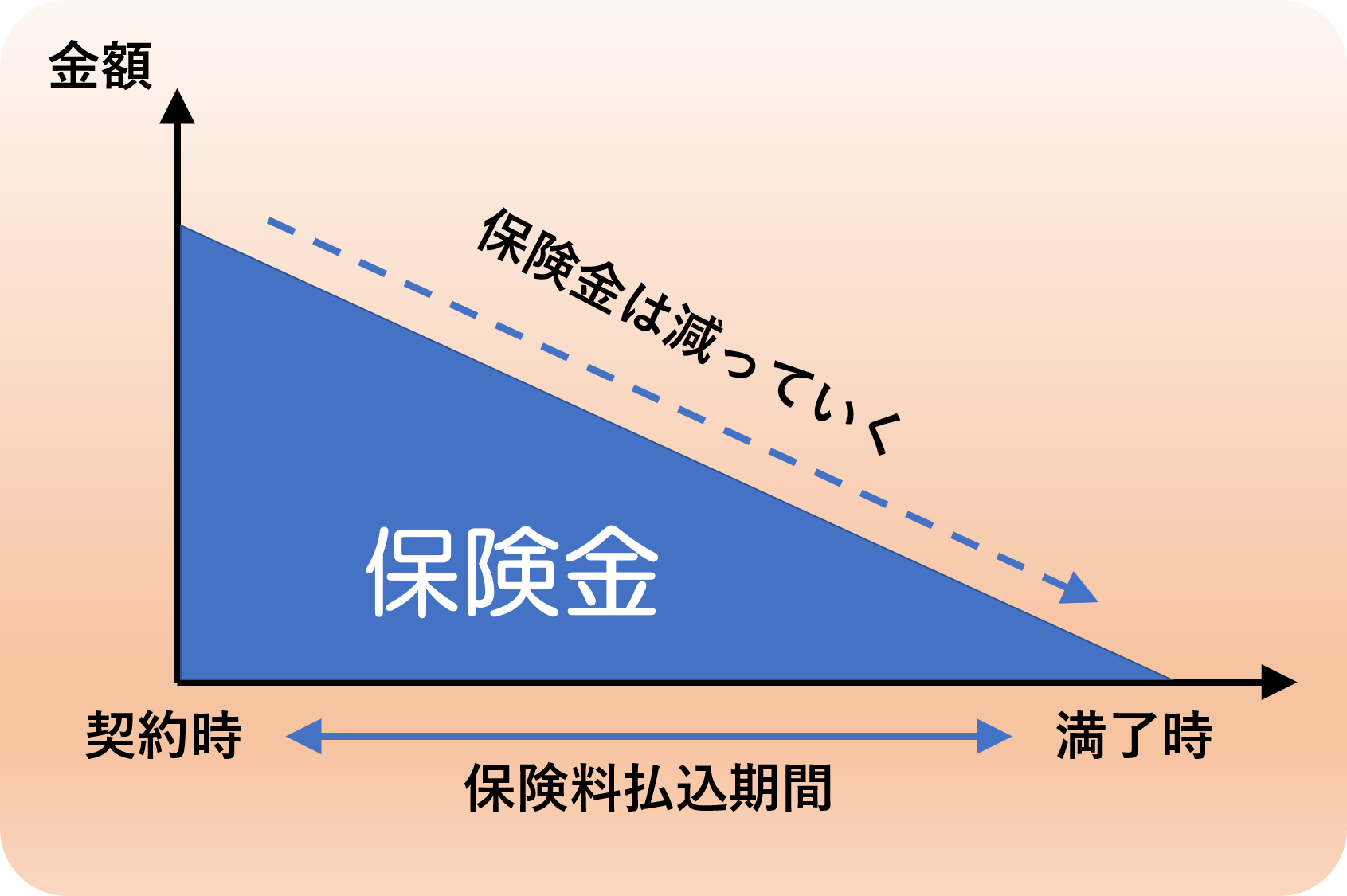

逓減(ていげん)定期保険とは、加入後、少しずつ保険金額が減っていくタイプの生命保険です。

ライフステージが進むにつれ、必要なお金の総額が減っていくものですので、それに合わせて保険金が減っていくのは合理的なしくみと言えます。

ただし、最近は似たしくみの収入保障保険に取って代わられてきています。

そんな中、収入保障保険ではなく逓減定期保険を選ぶ意味はあるのでしょうか。

今回は、逓減定期保険について、収入保障保険の違いにも触れながら説明します。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

逓減定期保険は、保険期間が経過するにつれて、受け取れる保険金が減っていく生命保険です。

【逓減定期保険のイメージ】

「保険金が減る」という言葉だけ聞くと、「条件が悪いのではないか」とまゆをひそめてしまう方も多いと思いますが、実際にはライフステージの変化に合わせた合理的な保険の1つなのです。

どういうことかというと、人が早くにこの世を去ると、遺された家族には多くのお金が必要となります。

子どもがまだ幼い場合、その子が独り立ちするまでの間の生活費や教育費が必要です。

これに対し、子どもが独り立ちした後は、それらの費用はかからなくなります。

逓減定期保険は、このようなライフステージの変化を想定して、契約者が早く亡くなった(働けなくなった)時の方が、死亡保険金がより高額となるよう設計されているのです。

保険料は、常に一定の保険金が受け取れるタイプの「定期保険」よりも割安に抑えられています。

割安な保険料で、契約者のライフステージに合わせた必要十分な保険金を受け取れるということです。

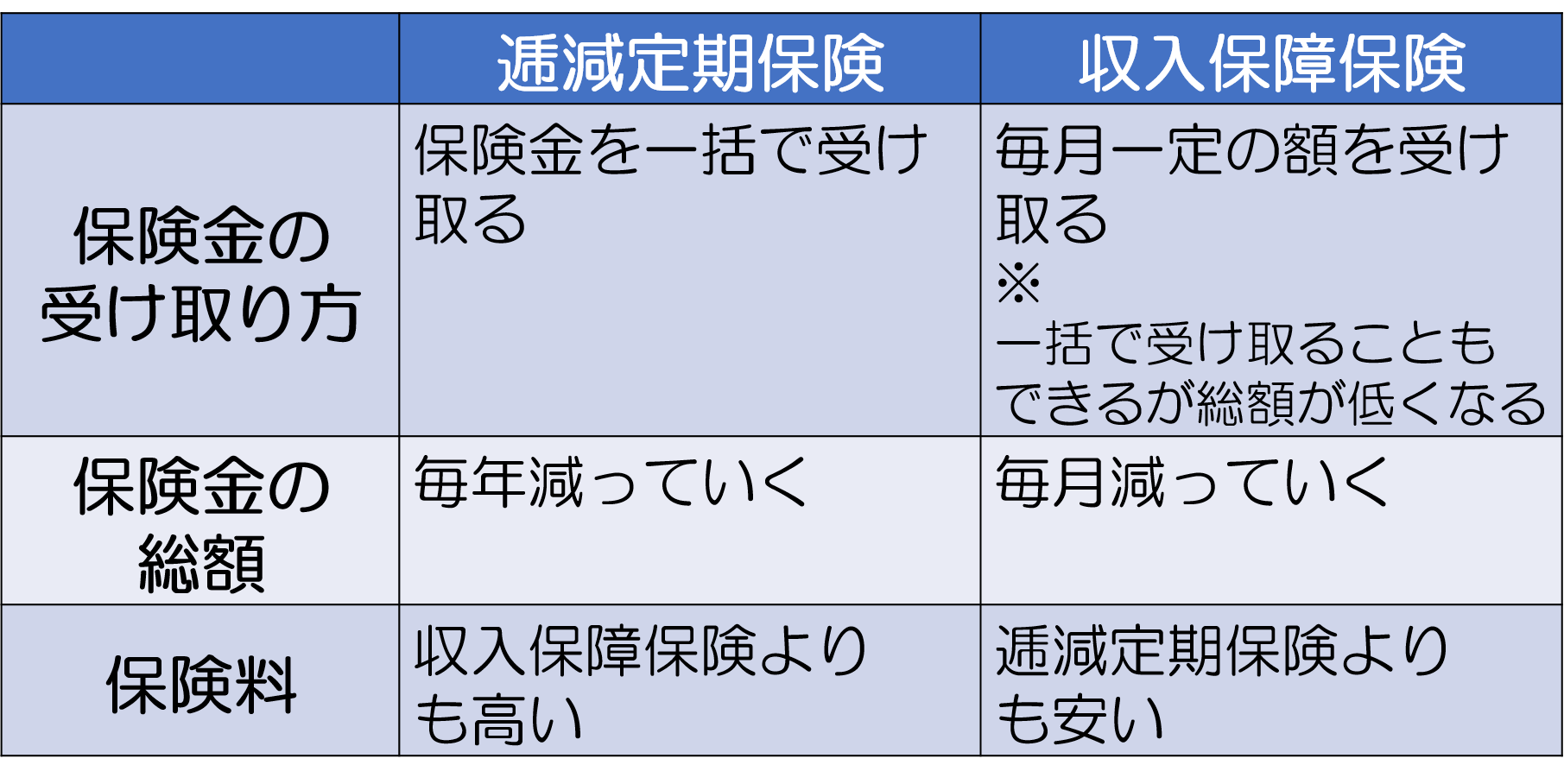

逓減定期保険に似たしくみの生命保険として、収入保障保険が挙げられます。

収入保障保険とは、被保険者の身に万一があった時から、残された家族が契約満期までの間、毎月一定の保険金を受け取れる生命保険です。

逓減定期保険と収入保障保険に共通するのは、時間が経つにつれて保険金の総額が少なくなっていくことです。詳しくは「収入保障保険とは?知っておきたいしくみと活用法のポイント」をご覧ください。

逓減定期保険と収入保障保険の主な違いをまとめると、以下の通りです。

この違いについて、A生命の実際の契約例をもとに簡単に解説します(2021年4月時点)。

【逓減定期保険】

【収入保障保険】

逓減定期保険・収入保障保険それぞれで保険金の受け取り方が異なります。以下、それぞれ解説します。

逓減定期保険は、保険金を一括で受け取るしくみです。

A生命の例では、初年度では3,600万円ですが、受け取れる保険金は契約者の年齢を経るにつれ以下のように少なくなっていきます。

一方、収入保障保険は、毎月一定額ずつ保険金を受け取るしくみです。

「一時金」として一括で受け取ることもできますが、総額が毎月受け取るよりも低くなります。

たとえば、上に挙げたA生命の収入保障保険の契約例では、以下のようになります(1,000の位以下四捨五入)。

このように、一時金で受け取る場合は総額がかなり少なくなります。基本的には毎月受け取ることが想定されているということです。

保険料は、逓減定期保険の方が収入保障保険よりもやや割高になっています。A生命の例では、逓減定期保険は月3,744円、収入保障保険が月3,090円です。

どういうことかというと、逓減定期保険の場合、保険金額が減るタイミングが1年に1回です。これに対し、収入保障保険は何事もなければ毎月、保険金総額が1ヶ月分減っていきます(上の例では10万円)。したがって、逓減定期保険の方が、受け取れる保険金の額が多い可能性が高いのです。

その分、保険料も割高になっています。

このように、逓減定期保険は、収入保障保険とほぼ同じしくみですが、保険金をやや多く受け取れる可能性が高い分、保険料が割高になっています。

したがって、最近は、収入保障保険にとって代わられてきており、逓減定期保険を販売している保険会社が少なくなってきています。

しかし、逓減定期保険にも存在意義を見出すことができます。以下の2つのタイプです。

逓減定期保険のプランの中には、保険金額の減り方がゆるやかなものがあります。

これは、たとえば、子どもの学費が多くかかる一定の期間(高校生~大学生、場合によっては大学院に進学する可能性がある時期)などに、まとまった額の保障を確保したいというニーズに向いています。

なお、収入保障保険の商品の中には、これ以上保険金総額を減らしたくない場合に保険金額を固定する「変換」が可能なものがあります。しかし、「変換」を使う場合、その時点の年齢で保険料を計算し直すことになり、保険料が高くなります。

その点、逓減定期保険の保険金額のゆるやかなプランを選べば、保険料はずっと同じ金額で、必要な保障を確保できることがあるのです。

また、逓減定期保険の商品には、死亡保障以外に、三大疾病や介護状態・障害状態等になった場合の保障が充実しているものがあります。

収入保障保険にもそういった特約を付けられる商品が増えてきており、保障内容は保険会社や商品によってさまざまです。

特約が充実していれば保険料がその分高くなりますので、財布とも相談しながら、どちらが良いのかを選ぶことをおすすめします。

逓減定期保険を検討する際には、以上の点に着目して、収入保障保険とも比較して、最もニーズに合ったものを選ぶことをおすすめします。

その前提として、万一があった場合に、残された家族にいつまで、いくらお金が必要になるのか、ということを知るため、信頼できるFP等の専門家によるライフプランニングを受けることをおすすめします。

逓減定期保険も収入保障保険も、合理的でムダがないしくみである反面、保険期間(お金が必要な期間)と必要保障額をしっかり計算して組まないと、かんじんの時に保障が足りないということになりかねないのです。

逓減定期保険・収入保障保険共に、契約者の年齢(ライフステージ)にあわせて受け取れる保険金の額が変化する合理的な保険といえます。

ただし、逓減定期保険では一括で保険金を受け取れるのに対し、収入保障保険では毎月一定額の受取です。

また、万一の場合に受け取れる保険金の総額は、逓減定期保険の方がやや多くなっています。

これらの違いを反映して、逓減定期保険の方が保険料が割高なので、最近は、収入保障保険に取って代わられてきています。

ただし、逓減定期保険にも、保険金額の減りが緩やかなタイプや、死亡以外の保障が充実しているタイプがあり、それらには収入保障保険にない魅力があります。

逓減定期保険も収入保障保険も、合理的で無駄のないしくみの生命保険ですので、組み方を間違えると保障が足りなくなる可能性があります。ライフプランニングを受け、保険期間と必要保障額を計算した上で組むことをおすすめします。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

変額保険とは?活用のメリット、リスクと対処法・選び方のポイント

変額保険は、生命保険の役割と、投資・資産運用の役割を兼ね備えた保険として注目されてきています。 しかし、そもそもどんなものか分からず、活用をためらう方が多いのも事実です。また、投資や資産運用と言うと、リスクがあって怖いというイメージがあります。

脱サラした私が「今聞けて良かった!」と愕然としたN家のリスクと保険の話

私はNと申します。41歳のフリーランスのウェブコンサルタントです、2年前に脱サラしました。家族は妻と子1人。秋にはもう1人生まれます。横浜市の家賃14万円の賃貸マンションで生活しています。 脱サラした直後、200万円くらいあった貯蓄がみるみるうちに3

生命保険の中には、契約を解約すると解約返戻金が戻ってくるタイプがあります。 そのようなタイプは、主に、積立の目的に活用されます。ただし、保険の種類によって、解約返戻金がどのくらいの期間でどの程度貯まるか、あるいは、何のために積立をするのに向いているか

「収入保障保険」と「所得補償保険」は、名前がよく似ています。 しかし、この2つは全く別のものです。「収入保障保険」は自分の身に万一があった時の遺族の生活費等をカバーする保険、「所得補償保険」は自分が働けなくなった時の収入減をカバーする保険です。

生命保険は、日本人の8割が加入されている最も基本的な保険とされています。 そして、生命保険を検討される方が、どれにするかを選ぶときに最初にぶつかるのが、「定期と終身のどちらにするか?」という問題です。 これを解決するには、定期と終身がどう違うの

病気やケガで働けない…そんな時に頼れる「傷病手当金」と「障害年金」を徹底解説

もし、明日、予期せぬ病気やケガで、突然働けなくなってしまったら。ご自身の生活はもちろん、大切な家族をどう養っていけばよいのか、その不安は計り知れません。 特に、働き盛りの世代にとっては、住宅ローンや子どもの教育費など、日々の支出は待ってくれません。こ

生命保険には様々な契約パターンがあります。 契約者・被保険者・受取人の関係、保険金の受け取り方法によって、全部で4パターンの課税方法があります。 特に、相続税の課税上、死亡保険金は優遇されており、それを踏まえた上で、生命保険の相続対策としての活

結婚・出産などをきっかけで生命保険を検討するも多いと思いますが、実際どれくらいの生命保険に加入をしたらいいのかわからないのではないでしょうか? よく高額な生命保険を営業に勧められるというお話を聞きますが、無駄のない生命保険設計をする上での大切なポイン

死亡保険は大きく分けると、終身保険に代表されるような「貯蓄型」のものと、定期保険とも呼ばれる「掛け捨て型」のものが存在します。多くの人は、解約時に解約返戻金が戻ってくる貯蓄型の方がお得で、掛け捨て型は保険のお世話にならなかった際に払い損になるからもったいな

生命保険の中で注目されているのが「収入保障保険」です。 死亡保障の一種ですが、少ない保険料で大きな保障が受けられるのが特徴です。 多くの方におすすめしたい商品ではありますが、向き不向きがあります。 そこで、この記事では、収入保障保険の特徴