次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

私はNと申します。41歳のフリーランスのウェブコンサルタントです、2年前に脱サラしました。家族は妻と子1人。秋にはもう1人生まれます。横浜市の家賃14万円の賃貸マンションで生活しています。

脱サラした直後、200万円くらいあった貯蓄がみるみるうちに30万円を切ってしまいました。その大きな要因の一つが、生命保険の年払い保険料が35万円、一気に引き落とされたことでした。

その時、私は、その出費自体はイヤだとは思いませんでした。なぜなら、子どもが生まれた直後であり、生命保険は家族を守るために絶対に必要だと思ったからです。ただ、それなりに高いお金なので、「保険は今のままでいいのかな?」という疑問も湧いたのを覚えています。

しかし、その後、起業後の仕事の面白さと忙しさにかまけて、ほったらかしにしていました。

そんな時、ちょうど「保険の教科書」の出岡さんから、私の脱サラ後のお金の話についての取材を受けたので、この機会にと思い、私が今入っている保険について、内容と、いい点や問題点を説明していただきました。すると、思っていた以上にリスクがあることを知り、今知っておいて良かったと驚愕しました。

今回は、その時のことをお伝えしたいと思います。

これから脱サラしてフリーランスになろうとしている方とか、すでにフリーランスで保険が脱サラ前のままになっている方にとって参考になる内容だと思いますので、ぜひ最後までお読みいただけたらと思います。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

まず、私が入っている保険の中身を確認してもらいました。結婚した直後の2013年9月に、友達から紹介してもらったA生命の営業マンから加入したものです。

「結婚したし、家族ができたなら何か保険にはいらなきゃいけないな」くらいの軽い気持ちで、契約しました。

それぞれのなんとなくなイメージは次のようなものです。加入の時にひと通りの説明は受けましたが、はっきり言ってうろ覚えです。

この程度のイメージしかありません。

契約の時にひととおりの説明を受け、「設計書」というよくわからない資料を渡されたのですが、細かいことがいっぱい書いてあるし専門用語も多いので、いまいち分かりません。そこで、それぞれについて説明を受け、診断してもらいました。

出岡さんによると、私のA生命の終身保険の良い点は、私が万一亡くなったら家族が750万円受け取れて、しかも貯蓄もできることです。

「掛け捨てだと何となく損した気分だけど、お金が貯まるならいいかな」というくらいの安易な気持ちで加入したものです。

貯蓄というのは、保険料の支払いが60歳で終わり、その後に解約すれば払った保険料総額より多くのお金が戻ってくることです。

出岡さんの説明によると、私の終身保険(A生命)の契約内容は次の通りでした。

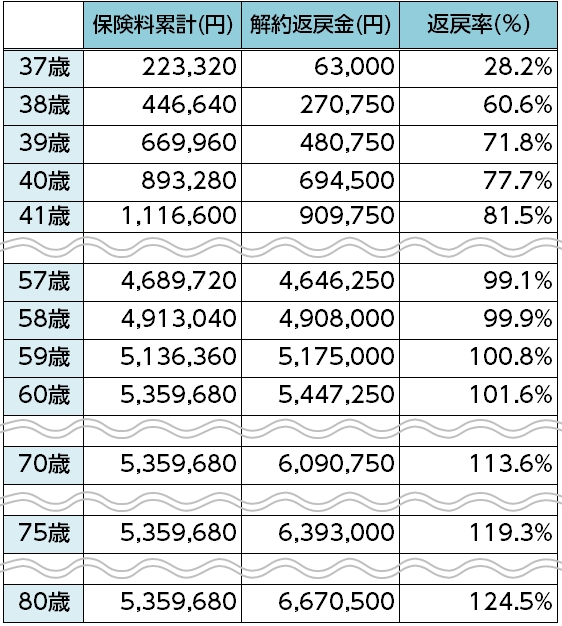

保険の設計書には以下のような一覧表がありました。「解約返戻金」というのが、解約した時に返ってくるお金で、「返戻率」というのが、支払った保険料のうち何%返ってくるかです。

毎年223,320円を60歳まで支払うと総額5,359,680円になります。そして、60歳の時に解約すると、5,447,250円返ってきます。1.6%増える計算になります。しかも解約せず置いておけば、お金はどんどん増えていきます。

今はマイナス金利で、定期預金にしても全然増えないので、私には本当にありがたい保険です。

しかも、定期預金と比べて、実質的な手取りはもっと多いと考えてよいそうです。なぜなら、生命保険の保険料については、所得税の確定申告(サラリーマンなら年末調整)の時に一部が所得から控除してもらえて、所得税・住民税が軽くなるからです。

出岡さんによると、もし私と同じような状況の人は、今終身保険に入るのならば、次の点に注意してほしいとのことです。

まず、貯蓄だけを考えるならば、終身保険の他にも、小規模企業共済や確定拠出年金があり、おすすめだそうです。

両方とも、国の制度で、毎月一定額のお金を積み立てていくと、そのお金は全額が「所得控除」といって、所得税や住民税がかかりません。

特に私が「いいな!」と思ったのは小規模企業共済です。これは、65歳以上でリタイアしてお金を受け取ると、払い込んだ金額より20%くらい増えて返ってくるそうです。

フリーランスの場合、国の年金の制度が弱いので、老後の生活資金はものすごく心配です。なので、こういう制度は本当にありがたいです。今まで知らなかったのが悔しいです。

この小規模企業共済は、自営業と中小企業経営者しか入れないそうです。サラリーマンは入れません。私みたいなフリーランスがサラリーマンよりも優遇してもらえる制度は珍しいので、びっくりしました。私も、さっそく加入することを考えています。

また、終身保険を選ぶなら、米ドル建て、豪ドル建ての終身保険も見てみるべきということです。

なぜなら、2017年4月以降、ふつうの終身保険は低金利のためすべての保険会社が返戻率を大幅に引き下げてしまったため、米ドル建て・豪ドル建ての終身保険の方がかなり有利になっているそうです。

さらに、終身保険は貯蓄の役割がある分、保険料が高めです。私の終身保険は保険金額が750万円で、保険料が年223,320円です。

750万円と言えば、私がサラリーマンをしていた時の1年分の給料より少し高いくらいです。これでは、今私に万一のことがあったら、家族の生活費や子どもの学費をカバーするには全然足りません。

もし、家族のための保障を手厚くしたいならば、安い保険料で万一の時に大きな保険金を受け取れる掛け捨ての保険に入っておく必要があるとのことです。

今までなんとなく、掛け捨ては損な気がしていましたが、それは間違いだったと気付きました。これは怖いことです。

もう一つの保険は、収入保障保険です。

解約したら1円も返ってこない掛け捨ての保険ですが、そのぶん保険料が安く、しかも私に万一があった時の保障が、終身保険よりも大幅に手厚くなっています。

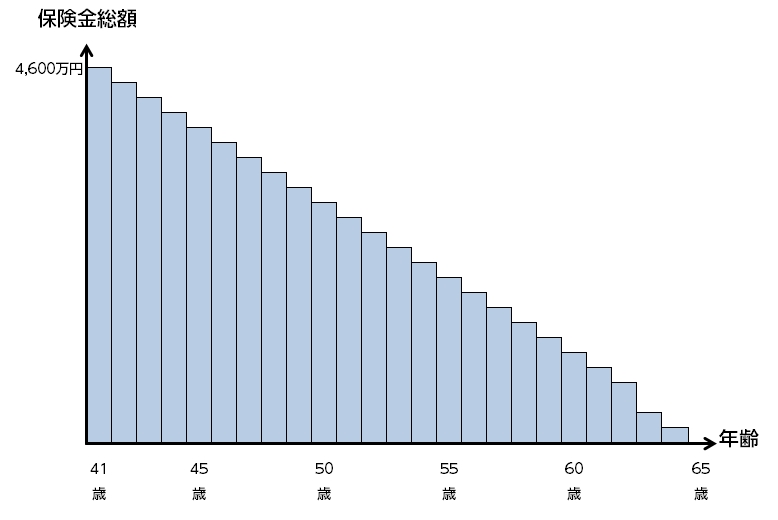

保険の期間が65歳までで、私がこの世を去った後、妻が毎月16万円を受け取れます。

私は41歳ですので、極端な話、もし今私が亡くなったら、妻は、保険金を毎月16万円、24年間ずっと受け取れるのです。総額約4,600万円です。

それで、保険料は年95,984円です。

終身保険と比べてみると、65歳までの間であれば、半分にも満たない保険料で、最大で6倍以上の保険金が受け取れるようになっているのです。

収入保障保険の保険料が安いのは、私の身に何もなければ、保険金の総額が毎月16万円ずつ減っていく計算になるからです。

【イメージ】

私の収入保障保険は、私が亡くなった場合の保険金は月16万円ですが、「高度障害状態」になった場合の保険金が1.5倍の24万円になっています。

私は、「高度障害状態」は働けなくなってしまった状態のことだと思っていて、働けなくなった場合に死亡の場合より1.5倍たくさん受け取れるものと思い込んでいました。

私のようなフリーランスは、サラリーマンの方と違って、働けなくなってしまうととたんに生活が厳しくなるので、「この保険に入っていれば、働けなくなった時も安心だ」くらいに思っていたのです。

しかし、出岡さんによると、高度障害状態は、働けないどころか、永久に生活が満足に送れなくなってしまったような、そうとう重い状態です。

これは、働けない状態を通り越して、そうとう深刻な状態です。よっぽどのことでないと保険金は受け取れないことが分かり、愕然としました。

出岡さんは続けました。

「高度障害保険金はどんな生命保険でも出ます。」

この言葉にはびっくりしました。その場であわてて、先ほどの終身保険の資料を改めて確認してみました。すると、そちらにもきちんと高度障害保険金が出ると書いてありました。

つまり、私の収入保障保険は、どんな生命保険でもカバーしている「高度障害状態」の時の保険金の額を、1.5倍にしているにすぎないということです。

「働けなくなった時の保障」は嘘ではありませんが、仕事を休んだだけですぐ収入がなくなってしまうフリーランスの立場からすると、不十分です。それに気付いて、急に私は心配になりました。

出岡さんによると、収入保障保険は、最近、大きく変わったそうです。その変化は以下の3つです。

まず、多くの収入保障保険は、非喫煙者や、血圧が正常値だったりBMI値が良好だったりする人は、保険料の割引が受けられるようになっているそうです。

しかも、がん、急性心筋梗塞、脳卒中等の重大な病気になったら、保険料を免除してもらえるそうです。

私はタバコを吸いませんし、健康診断でも一切指摘がありません。

「ならば保険料は今よりも大幅に安くなりますよ」ということなので、試しに、B生命の収入保障保険の保険料を確認してもらいました。

65歳まで、死亡保険金・高度障害保険金月16万円ならば、保険料は年57,104円です。

しかも、死亡保険金・高度障害保険金24万円でも、保険料は年85,656円です。

私のA生命の収入保障保険は、4年前に入ったのに、死亡保険金16万円、高度障害保険金24万円で保険料年95,984円ですから、入り直した方が大幅に割安です。

また、最近の収入保障保険の多くは、「高度障害状態」までいかなくても、働けなくなった時に毎月保険金が受け取れるようにできるそうです。

「就労不能状態」と言います。たとえば、先ほどのB生命の収入保障保険だと、「必ずしも他人の助けが必要ではないが、日常生活をふつうに送るのが難しく、働けない状態」になってしまった場合にも保険金が受け取れます。

パンフレットを見たところ、「就労不能状態」の具体例として、以下のようなケースが挙げられていました。

これはそうとう深刻な状態だと思いますが、私の今の保険は、こういうケースでさえカバーできていなかったのです。

最後に、2018年4月から、ほぼすべての保険会社が生命保険の保険料を値下げしたとのことです。

ちなみに、B生命の収入保障保険にこの就労不能状態の保障をつけて計算してもらいました。

65歳まで、死亡保険金・就労不能保険金月16万円ならば、保険料は年85,680円です。

死亡保険金・就労不能保険金月24万円にしても、保険料は年128,520円です。

今は死亡保険金月16万円、高度障害保険金月24万円で保険料年95,984円ですので、保障内容が手厚くなる上、保険料も大幅に安くなります。

今の保険の中身を知って、気付いたことは、今の保険が私と家族に合っていない可能性が高いということです。

私が保険に入ったのは4年前ですが、その時と違って、今は子どもができたし、フリーランスになったし、この秋にも2人目の子どもが生まれます。

会社の社会保険や福利厚生等で守られていたサラリーマン時代と大きく変わっています。このままで良いわけがありません。

そこで、まず、私のようなフリーランスにとってどういう保険が必要なのか、質問してみました。

出岡さんによると、何よりも重要なのはやはり、亡くなってしまった場合に家族の生活費、子どもの学費をカバーする保険です。

特に、保険料が安くて保障が手厚い「収入保障保険」のような掛け捨ての生命保険が大切だそうです。

これは、脱サラした時や家族が増えた時など、ライフスタイルが大きく変わった時に必ず見直しをしなければならないとのことです。

私も加入してから一度も見直しをしていないので、すぐ見直しをしようと思います。

次に、フリーランスの場合、特に、病気やけが等で働けなくなった時のための保険が重要で、しかも盲点になっているそうです。

フリーランスだと、病気やケガで長期離脱してしまったらとたんに生活が苦しくなってしまいます。

サラリーマンならそういう時でも社会保険から給料の2/3くらいのお金が受け取れますが、フリーランスにはそういう制度がないというのです。

しかも、先ほどのB生命の収入保障保険のように、死亡保障にプラスして、就労不能状態の保障をつけただけだと、足りないということです。就労不能状態の保障は、半身まひとか車いすとか、そういう状態にならないと保険金が受け取れません。

そこで、「所得補償保険」というものがあるそうです。これは、医者から「●日間、仕事を休まなければならない」と書いた診断書をもらえれば、その日数の分だけ保険金を受け取れるそうです。

そんな保険は今まで聞いたことがありませんでした。

「知ってたらもっと早くに入ってました」

と話したところ、出岡さんは、

「生命保険会社はあんまり扱ってないので、生命保険の営業マンの中にはこれを知らない人も多いかもしれません。でも、私の妹の夫は自営業の一人親方で子どもが3人もいるので、これに入ってもらってます。収入保障保険に就労不能状態の保障を付けて、所得補償保険にも入って、ガチガチに固めてるんです。」

と言いました。

そして、3番目に重要なのは、がん・心臓病・脳血管の病気、特にがんになった場合の保険です。初めて知ったのですが、保険業界ではよく「三大疾病」と呼ばれるそうです。

ただし、入院・手術を広くカバーする「医療保険」はそこまで重要ではないとのことです。国の健康保険や高額療養費制度といった制度を使えば、自己負担額がそんなに重くならないからだそうです。

これに対して、三大疾病は治療が長引くので、自己負担が限られていても、治療費が膨れ上がってしまう可能性が高く、働けなくなるので生活も苦しくなります。そういうリスクをしっかりカバーできるようにした方がいいそうです。

最後までお読みいただきありがとうございました。

今回、自分が入っている保険をチェックしてもらったことで、脱サラしてフリーランスになるとサラリーマン時代より自分と家族のリスクが大きくなることが分かり、愕然としました。

また、今入っている保険ではそれらのリスクをカバーしきれないことも分かりました。

これを機会に、私は、自分の保険を全面的に見直し、設計しなおすことにしました。

この記事が、私と同じフリーランスの方や、これから脱サラしてフリーランスになろうとしている方のお役に立つことを心から願ってやみません。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

病気やケガで働けない…そんな時に頼れる「傷病手当金」と「障害年金」を徹底解説

もし、明日、予期せぬ病気やケガで、突然働けなくなってしまったら。ご自身の生活はもちろん、大切な家族をどう養っていけばよいのか、その不安は計り知れません。 特に、働き盛りの世代にとっては、住宅ローンや子どもの教育費など、日々の支出は待ってくれません。こ

「収入保障保険」と「所得補償保険」は、名前がよく似ています。 しかし、この2つは全く別のものです。「収入保障保険」は自分の身に万一があった時の遺族の生活費等をカバーする保険、「所得補償保険」は自分が働けなくなった時の収入減をカバーする保険です。

生命保険は、日本人の8割が加入されている最も基本的な保険とされています。 そして、生命保険を検討される方が、どれにするかを選ぶときに最初にぶつかるのが、「定期と終身のどちらにするか?」という問題です。 これを解決するには、定期と終身がどう違うの

生命保険の中で注目されているのが「収入保障保険」です。 死亡保障の一種ですが、少ない保険料で大きな保障が受けられるのが特徴です。 多くの方におすすめしたい商品ではありますが、向き不向きがあります。 そこで、この記事では、収入保障保険の特徴

変額保険とは?活用のメリット、リスクと対処法・選び方のポイント

変額保険は、生命保険の役割と、投資・資産運用の役割を兼ね備えた保険として注目されてきています。 しかし、そもそもどんなものか分からず、活用をためらう方が多いのも事実です。また、投資や資産運用と言うと、リスクがあって怖いというイメージがあります。

生命保険には様々な契約パターンがあります。 契約者・被保険者・受取人の関係、保険金の受け取り方法によって、全部で4パターンの課税方法があります。 特に、相続税の課税上、死亡保険金は優遇されており、それを踏まえた上で、生命保険の相続対策としての活

脱サラした私が「今聞けて良かった!」と愕然としたN家のリスクと保険の話

私はNと申します。41歳のフリーランスのウェブコンサルタントです、2年前に脱サラしました。家族は妻と子1人。秋にはもう1人生まれます。横浜市の家賃14万円の賃貸マンションで生活しています。 脱サラした直後、200万円くらいあった貯蓄がみるみるうちに3

結婚・出産などをきっかけで生命保険を検討するも多いと思いますが、実際どれくらいの生命保険に加入をしたらいいのかわからないのではないでしょうか? よく高額な生命保険を営業に勧められるというお話を聞きますが、無駄のない生命保険設計をする上での大切なポイン

死亡保険は大きく分けると、終身保険に代表されるような「貯蓄型」のものと、定期保険とも呼ばれる「掛け捨て型」のものが存在します。多くの人は、解約時に解約返戻金が戻ってくる貯蓄型の方がお得で、掛け捨て型は保険のお世話にならなかった際に払い損になるからもったいな

生命保険の中には、契約を解約すると解約返戻金が戻ってくるタイプがあります。 そのようなタイプは、主に、積立の目的に活用されます。ただし、保険の種類によって、解約返戻金がどのくらいの期間でどの程度貯まるか、あるいは、何のために積立をするのに向いているか