あなたは社会保障制度からどのような保障が受けられるか知っていますか?

日本の社会保障制度は充実しています。

充実している社会保障制度ですが知らないと受けられない制度もあります。これから生活していく中で社会保障制度を知るのはとても重要なことです。

このページでは社会保障制度の中でも知っているだけで得をする役立つ情報をすべてお伝えしています。どういう制度があるのかを知っているだけでもいいと思いますので、ぜひご覧いただいて今後の生活にお役立て頂ければ幸いです。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1. 必ず知っておかなければいけない公的医療保険制度

病気・ケガをしたときは民間の医療保険もありますが、まずは公的医療保険が基本となります。ここでは公的医療保険をお伝えしていきます。

1-1 治療費の払戻しが受けられる高額療養費制度

公的医療保険では窓口で70歳未満の現役世帯は3割負担となります。

ただ、医療費が高額になってくると負担が大きくなってくるため1か月の自己負担の上限が定められています。一定額を超えた場合に払い戻しが受けられる制度を「高額療養費制度」といいます。

高額療養費制度の計算例

1ヶ月間に同一医療機関の支払った医療費総額(10割相当)が500,000円だった場合(3割負担の人の場合実際に支払った金額は150,000円)

(500,000円-267,000円)×1%=2,330円+80,100円=82,430円

高額医療費として支給される金額

150,000円-82,430円=67,570円

67,570円還付が受けれるので実質治療費自己負担は82,430円になります。

本来、治療費が500,000円掛かるのが自己負担82,430円で済みます。

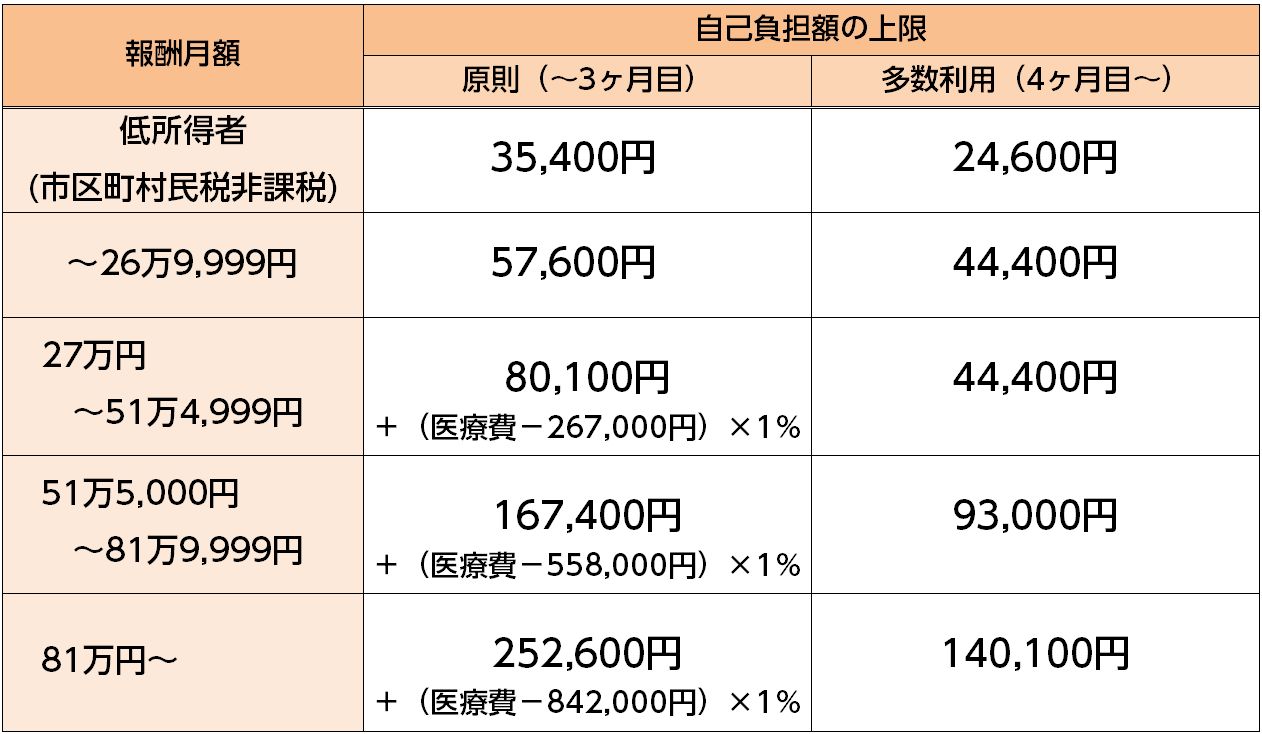

【70歳未満】

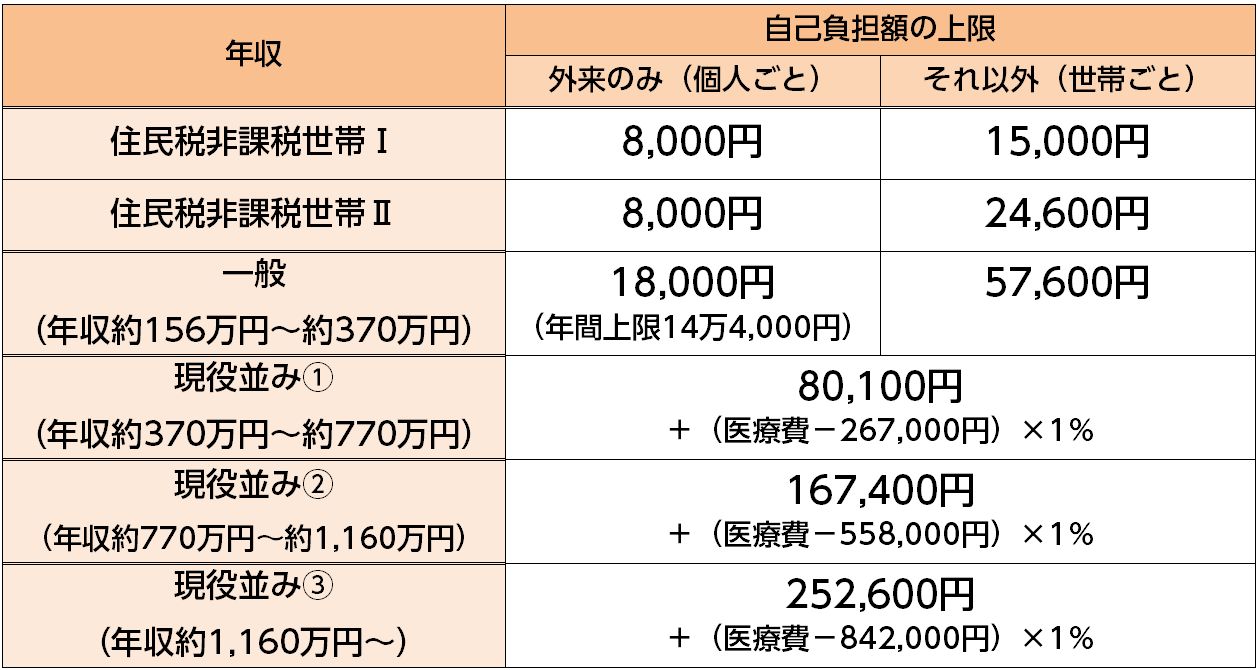

【70歳以上】

1-2 事前に申請すれば窓口で精算をしてもらえる

あらかじめ高額療養費限度額適用認定証(以下、限度額認定証と略す)の申請を行い、交付された限度額認定証を医療機関に提示することによって、後ほど還付される高額療養費を見越した自己負担限度額のみの支払いで済むようになりました。

なお、70歳以上で低所得者でない者については限度額認定証の交付は必要なく、通常の診療と同様に70~74歳の者は高齢受給者証、75歳以上の者は後期高齢者医療保険者証を窓口で提示することで、自動的に自己負担額のみの支払いになります。わからない場合は病院の人に確認しましょう。

1-3 高額療養費は家族で合算できる

世帯で複数の方が同じ月に病気やけがをして医療機関で受診した場合や、お一人が複数の医療機関で受診したり、一つの医療機関で入院と外来で受診した場合は、自己負担額は世帯で合算することができます。

その合算した額が自己負担限度額を超えた場合は、超えた額が払い戻されます。

ただし、70歳未満の方の合算できる自己負担額は、21,000円以上のものに限られます。70歳以上の方は自己負担額をすべて合算できます。

合算対象のポイント

70歳未満の方の場合は、受診者別に次の基準によりそれぞれ算出された自己負担額(1ヵ月)が21,000円以上のものを合算することができます。

自己負担額の基準

- 医療機関ごとに計算します。同じ医療機関であっても、医科入院、医科外来、歯科入院、歯科外来にわけて計算します。

- 医療機関から交付された処方せんにより調剤薬局で調剤を受けた場合は、薬局で支払った自己負担額を処方せんを交付した医療機関に含めて計算します。

2. 仕事ができなくなったら傷病手当金

もし病気で入院し、仕事ができなくなったら収入が減ってしまいます。その場合公的医療制度の中に傷病手当金があります。

業務外の病気やケガのために働けないで仕事を休み、給料が支払われない場合や給与は下がった場合、その間の生活保障をしてくれる所得保障・休業補償の制度です。

連続3日間欠勤すれば、4日目から傷病手当金が支払われます。期間は1年6か月です。

標準報酬月額の3分の2が支給されます。

2-1 傷病手当金の受給要件

傷病手当金は以下の要件を満たさないと受給できません。

- 業務外の事由による病気やケガによる療養の休業であること

- 仕事に就くことができないこと

- 連続3日間を含み4日以上仕事に就けなかったこと

- 休業期間に給与の支払いがなかったこと

※自営業の人など国民健康保険に加入している場合は傷病手当金はありません。

3. 出産したときに受けれる給付金は?

出産したときに通常の分娩だと健康保険が使用できないため、健康保険から一定の給付を受けられるようになっています。出産時の負担を軽減するために、出産時に使える、公的な補助制度があります。それぞれ利用できる条件などが異なりますので確認しておいてください。

3-1 子供が生まれたとき出産育児一時金

出産育児一時金は、1児につき42万円が支給されます。(産科医療補償制度に加入されていない医療機関等で出産された場合は39万円となります。)

出産育児一時金の支給方法は2種類

① 直接支払制度

出産にかかる費用に出産育児一時金を充てることができるよう、出産育児一時金を医療機関等に直接支払う仕組みです。退院時に窓口で出産費用を全額支払う必要がなくなります。

② 受取代理制度

医療機関等との合意により、医療機関等が妊婦の変わりに出産一時金を受け取りに行くものです。主に直接支払制度を導入していない小規模な医療機関等で使用されるケースが多いです。出産予定日2か月前以降に申請が必要となります。

3-2 会社を休んだ時は出産手当金

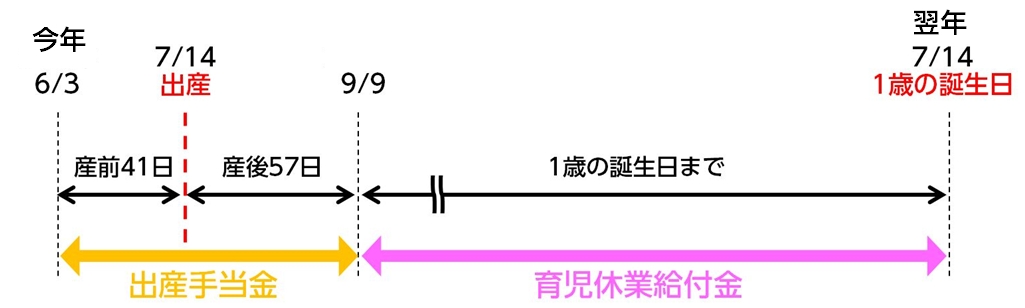

出産のため会社を休み、その間に給与の支払いを受けなかった場合は、出産の日(実際の出産が予定日後のときは出産予定日)から41日前(多胎妊娠の場合97日)から産後57日までの範囲内で、会社を休んだ期間を対象として出産手当金が支給されます。出産日は出産の日以前の期間に含まれます。

また、出産が予定日より遅れた場合、その遅れた期間についても出産手当金が支給されます。

支給金額

出産手当金は、1日につき、標準報酬日額の3分の2に相当する金額が支給されます。

ただし、出産手当金の額より少ない給与が支払われているときは、その差額が支払われます。

3-3 出産費貸付制度とは?

出産費用に充てるため、出産育児一時金(家族出産育児一時金)の支給までの間、出産育児一時金の8割相当額を限度に資金を無利子で貸し付ける制度があります。

対象となる人は、出産育児一時金の支給が見込まれる人のうち、出産予定日まで1ヵ月以内の人、または妊娠4ヵ月以上で医療機関等に一時的な支払いを必要とする人です。

3-4 会社を休むときは育児休業給付

1歳(延長事由に該当する場合は1歳6ヵ月)に満たない子を養育するために育児休業を取得するとき、一定要件に該当すると支給されます。

給付額: 休業開始時賃金日額※ × 支給日数 × 50%相当額

※休業開始時賃金日額とは、休業開始日の前日(産休を取得した被保険者が育休を取得した場合は、原則として産休開始前から)6ヵ月間の賃金額の合計を180で割ったもの。

※育児休業給付は、支給要件に該当する男性も対象になります。

育児休業を略して「育休」といい、育児・介護休業法で定めています。

育休は、産後休業が終わってから、つまり出産後57日目から、原則として子供が1歳になるまでの間取ることができます。

産休は女性しか取ることができませんが、育休は男性も取ることができます。 男性の場合は、配偶者の出産予定日から申請することが可能です。

4. 子供の医療費助成とは?

よく学資保険といっしょに子供の医療保険を検討される人がいますが本当に必要なのでしょうか?

もちろん加入をしておくと安心ではありますが各自治体には子供の医療費助成制度がありそこから大きな保障が受けられます。まずは地域の医療費助成制度をうまく活用するのが重要です。

4-1 子供の医療費助成制度は充実している

乳幼児や義務教育就学児の医療費助成は対象年齢の拡大や自己負担の撤廃など、全国的にその助成内容は充実してします。

たとえば、東京都はすべての市区で助成対象年齢が中学校卒業まで以上と、ほかに比べて手厚い地域となっており、中でも千代田区は高校卒業までが対象と、さらに手厚い助成内容になっています。

子供の医療費はある程度、医療費助成制度によって保障されています。

4-2 地域によって子供の医療費助成制度は差がある

医療費の助成がある年齢と、所得制限、自己負担などに、地域によってバラつきがあることがわかります。同じ県内や、隣の市であったとしても、助成内容が全く異なるという場合も少なくありません。

自治体ごとの違いは以下の通りです

※平成 2 7年 度 厚生労働省「乳幼児等に係る医療費の援助についての調査」より。最新の情報や詳細については、各自治体にお問い合わせください。

5. 介護状態になったときの受けられる公的保障

介護状態と認定されると公的介護保険から保障を受けることができます。ただし、誰でもサービスを受けれるわけではありません。年齢制限などがあります。

また、介護状態によって受けられるサービスも変わってきますのでこれから順番にお伝えしていきます。

5-1-1 介護保険料は40歳から納める

公的介護保険は40歳以上の人が全員加入して介護保険料を納め、介護が必要になった時に所定の介護サービスが受けられる保険です。保険料は市町村によって差があります。

5-1-2 65歳以上は1号被保険者となる

65歳以上は「第1号被保険者」となり介護の原因を問わず所定の要介護状態になった場合に保障を受けられます。

5-1-3 40歳~64歳は2号被保険者となる

40~64歳の人は「第2号被保険者」となります。「第1号被保険者」と異なり原因が制限されます。第2号被保険者は、老化に起因する特定の病気(16疾患)によって要介護状態になった場合に限り、介護サービスを受けることができます。

介護サービスが受けられる16の疾患は以下のようになります。

- ① がん(末期)

- ② 関節リウマチ

- ③ 筋萎縮性側索硬化症(ALS)

- ④ 後縦靱帯骨化症

- ⑤ 骨折を伴う骨粗しょう症

- ⑥ 初老期における認知症

- ⑦ 進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病

- ⑧ 脊髄小脳変性症

- ⑨ 脊柱管狭窄症

- ⑩ 早老症

- ⑪ 多系統萎縮症

- ⑫ 糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症

- ⑬ 脳血管疾患

- ⑭ 閉塞性動脈硬化症

- ⑮ 慢性閉塞性肺疾患

- ⑯ 両側の膝関節又は股関節に著しい変形を伴う変形性関節症

5-1-4 要介護認定は7段階に分けられる

介護サービスを受けるには要介護認定を受ける必要があります。この要介護認定は、介護の度合いに応じて「要支援1~要支援2」「要介護1~要介護5」の7段階に分けられます。また、公的介護保険の給付は、要介護認定を受けた利用者が1割の利用料を支払うことで、「現物給付」による介護サービスを受けることができます。

要支援は2段階

要支援1

- 要介護状態とは認められないが、社会的支援を必要とする状態

- 食事や排泄などはほとんどひとりでできるが、立ち上がりや片足での立体保持などの動作に何らかの支えを必要とすることがある。

- 入浴や掃除など、日常生活の一部に見守りや手助けが必要な場合がある。

要支援2

- 日常生活を行う力は基本的には備わっているが、両足・片足での立位保持に不安定さがみられる

- 清潔・整容、入浴、衣服着脱等の動作に関して、毎日ではないが週に数回程度の介護が必要とされる状態

要介護状態は5段階

要介護1

- 日常生活を行う中で、入浴に関連する動作に若干の低下がみられる

- 立ち上がり、両足・片足での立位保持、歩行に不安定さがみられることがある

- 清潔・整容、衣類着脱、居室の掃除、薬の内服、金銭の管理等の行為のうち、

要介護2

- 入浴の直接介護、排泄後の後始末の間接的な介護を必要とする場合が、区分1よりも多くなる。

- 座位保持(両足が床につかない状態で)が不安定で、起き上がりも、自力では困難な状態。

- 社会生活の上では、薬の内服、金銭の管理に何らかの援助を必要とする場合も多くなってくる。

- 清潔・整容、食事摂取、衣類着脱、排泄、入浴などの行為で、最小限2つの分野で、少なくとも毎日1回は介護が必要とされる状態。

要介護3

- 入浴、排泄、衣類着脱、清潔・整容等の行為に対しての、部分的または全面的な直接介護を必要とする場合が、区分2よりも多くなる。

- 座位保持(両足が床についた状態)が不安定で、起き上がり、寝返りも、自力ではできない。

- 薬の内服、金銭の管理についても、区分2より援助が必要な場合が多くなる。

- 暴力・暴言、介助への抵抗、昼夜逆転等の問題行動がみられることもある。

- 清潔・整容、食事摂取、衣類着脱、排泄、入浴等の行為のうち、最小限3つの分野で、少なくとも毎日2回は介護が必要とされる状態

要介護4

- 入浴、排泄、衣類着脱、食事摂取、清潔・整容の全般にわたって、部分的あるいは全般的な介護が必要である。

- 植物状態で意思疎通がが全くできない人も含まれる場合がある。

- 起き上がり、立ち上がりができない場合が区分3よりも多い。

- 清潔・整容、食事摂取、衣類着脱、排泄、入浴、寝返り、起き上がり等の行為のうち、複数の分野で少なくとも1日に3~4回は、異なる時間に介護が必要とされる状態。

要介護5

- 生活の全般にわたって、部分的または全面的な介護が必要な状態である。

- 嚥下に障害がある場合は、自力摂取が困難となり、それに伴う介護が必要となってくる。

- 自力での寝返り、座位保持はほとんどできない場合が多い。

- 清潔・整容、食事摂取、衣類着脱、排泄、入浴、寝返り、起き上がり、立ち上がり、立位保持、歩行等の行為のうち、複数の分野で少なくとも1日に5回以上は、異なる時間に介護が必要とされる状態。

5-1-5 受けられる介護サービス

市区町村に申請して、要介護者、要支援者であることの認定を受けると介護サービスを利用した場合原則として1割の自己負担で利用できます。

介護保険では、要介護度に応じて受けられるサービスが決まっていますので、自分の要介護度が判定された後は、自分が「どんな介護サービスを受けるか」「どういった事業所を選ぶか」についてケアプランを作成し、それに基づきサービスの利用が始まります。

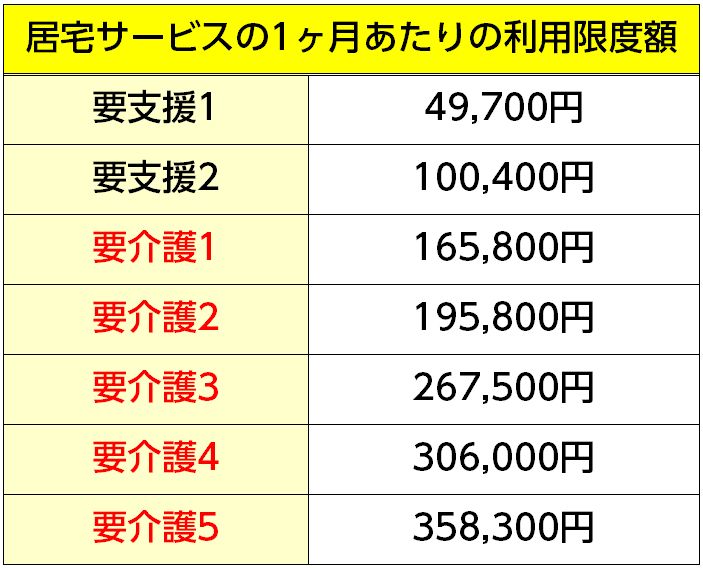

居宅サービスを利用する場合は、利用できるサービスの支給限度額が要介護度別に定められています。

限度額の範囲内でサービスを利用した場合は、1割の自己負担です。限度額を超えてサービスを利用した場合は、超えた分が全額自己負担となります。

1ヶ月あたりの利用限度額は以下のようになります。

※要介護認定において「非該当」と認定された方でも、市区町村が行っている地域支援事業などにより、生活機能を維持するためのサービスや生活支援サービスが利用できる場合があります。

お住まいの市区町村又は地域包括支援センターにご相談してください。

5-2 公的介護サービスを受ける流れ

① 要介護認定の申請をする

お住まいの市区町村の窓口で要介護認定の申請をします。

介護保険によるサービスを利用するには、要介護認定の申請が必要になります。申請には、介護保険被保険者証が必要です。

40~64歳までの人(第2号被保険者)が申請を行なう場合は、医療保険証が必要です。

② 認定調査・主治医意見書を依頼する

市区町村等の調査員が自宅や施設等を訪問して、心身の状態を確認するための認定調査を行います。

主治医意見書は市区町村が主治医に依頼をします。主治医がいない場合は、市区町村の指定医の診察が必要です

③ 審査判定を受ける

調査結果及び主治医意見書の一部の項目はコンピューターに入力され、全国一律の判定方法で要介護度の判定が行なわれます。(一次判定)

一次判定の結果と主治医意見書に基づき、介護認定審査会による要介護度の判定が行なわれます。(二次判定)

④ 認定を受ける

市区町村は、介護認定審査会の判定結果にもとづき要介護認定を行ない、申請者に結果を通知します。申請から認定の通知までは原則30日以内に行ないます。

認定は要支援1・2から要介護1~5までの7段階および非該当に分かれています。

認定の有効期限は以下のようになります。

- 新規、変更申請:原則6ヶ月(状態に応じ3~12ヶ月まで設定)

- 更新申請:原則12ヶ月(状態に応じ3~24ヶ月まで設定)

※有効期間を経過すると介護サービスが利用できないので、有効期間満了までに認定の更新申請が必要となります。

※身体の状態に変化が生じたときは、有効期間の途中でも、要介護認定の変更の申請をすることができます。

⑤ 介護(介護予防)サービス計画書の作成

介護(介護予防)サービスを利用する場合は、介護(介護予防)サービス計画書(ケアプラン)の作成が必要となります。「要支援1」「要支援2」の介護予防サービス計画書は地域包括支援センターに相談し、「要介護1」以上の介護サービス計画書は介護支援専門員(ケアマネジャー)のいる、県知事の指定を受けた居宅介護支援事業者(ケアプラン作成事業者)へ依頼します。

介護支援専門員は、どのサービスをどう利用するか、本人や家族の希望、心身の状態を充分考慮して、介護サービス計画書を作成します。

※「要介護」:居宅介護支援事業者(ケアプラン作成事業者)

※「要支援」:地域包括支援センター

⑥ サービス利用の開始

介護認定を受けると介護サービスを受けられるようになります。

大きく分けると以下のサービスが受けられます

- 介護サービスの利用にかかる相談、ケアプランの作成

- 自宅で受けられる家事援助等のサービス

- 施設などに出かけて日帰りで行うデイサービス

- 施設などで生活(宿泊)しながら、長期間又は短期間受けられるサービス

- 訪問・通い・宿泊を組み合わせて受けられるサービス

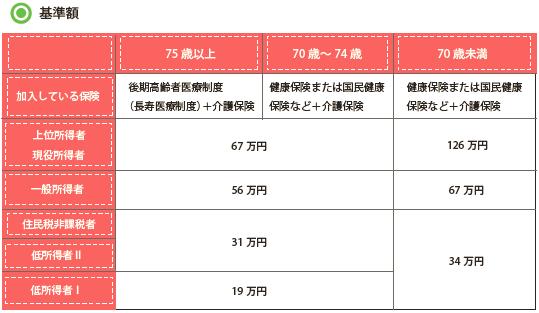

5-3 高額介護合算療養費制度で自己負担を抑える

世帯内の同一の医療保険の加入者の方について、毎年8月から1年間にかかった医療保険と介護保険の自己負担額(高額療養費及び高額介護(予防)サービス費の支給を受けることができる場合には、その額を除く。)を合計し、基準額を超えた場合に、その超えた金額が支給されます。

高額介護合算療養費制度の基準金額は年齢・所得によって基準額が違います。

基準額は以下のようになります。

高額介護合算療養費の申請方法

高額介護合算療養費の支給を受けるには、加入している介護保険と医療保険の両方の窓口で申請することが必要です。

※ただし、市町村が運営する国民健康保険や後期高齢者医療制度に加入している人は、一つの窓口でまとめて申請できる場合があります。

① 介護保険の窓口で申請する

介護保険の窓口で、「自己負担額証明書交付申請書」を提出し、「自己負担額証明書」を交付してもらいます。

② 医療保険の窓口で申請する

介護保険の窓口で交付された「自己負担額証明書」を添えて、今度は、加入する医療保険の窓口で申請を行います。

③ 介護保険・医療保険のそれぞれから払戻しを受ける

介護保険・医療保険のそれぞれから払い戻されます。

5-4 介護で仕事を休んだときの介護休業給付金

ご家族が介護状態となった場合、介護休業制度があります。要介護状態にある家族を介護する方が1家族について通算93日まで取得できるというものです。育児休業給付金と同じく雇用保険から支払われます。

※要介護状態とは病気、ケガまたは身体上もしくは精神障害により2週間以上の期間常時介護を必要とすることをいいます。

対象となる家族

※会社によっては、社内規定により休業中でも一部賃金を支払ったり、93日以上休みを取得できるなど法律で定められている基準以上の制度にしている場合もあります。

介護休業給付金の支給要件

- 介護休業期間中の1か月毎に休業開始前の1か月当たりの賃金の8割以上の賃金が支払われていないこと

- 就業している日数が各支給単位期間(1か月ごとの期間)ごとに10日以下であること。

介護休業給付金の給付金額は?

給付額:休業開始時賃金日額×支給日数×40%

※「賃金日額」は、事業主の提出する「休業開始時賃金月額証明書(票)」によって、原則介護休業開始前6か月分の賃金を180で割った額です。

これにの支給日数の30日を掛けることによって算定した「賃金月額」が426,900円を超える場合は、「賃金月額」は、426,900円となります。よって支給対象期間(1か月)あたりの介護休業給付金の上限額は、170,760円となります。

また、この「賃金月額」が69,300円を下回る場合は69,300円となります。

※賃金日額は毎年8月1日に変更されます。

支給手続き

介護休業給付の申請は、会社側からハローワークに必要書類を提出して手続きします。手続きをする前に事前に会社側と打ち合わせすることをおすすめします。

介護休業給付金を受けるためには、「休業開始時賃金月額証明書」および「介護休業給付金支給申請書」とその内容が確認できる賃金台帳、出勤簿などの書類を、事業所を管轄するハローワークに提出します。

なお、介護休業中は育児休業とは違い、健康保険や年金の保険料は免除されませんので注意が必要です。

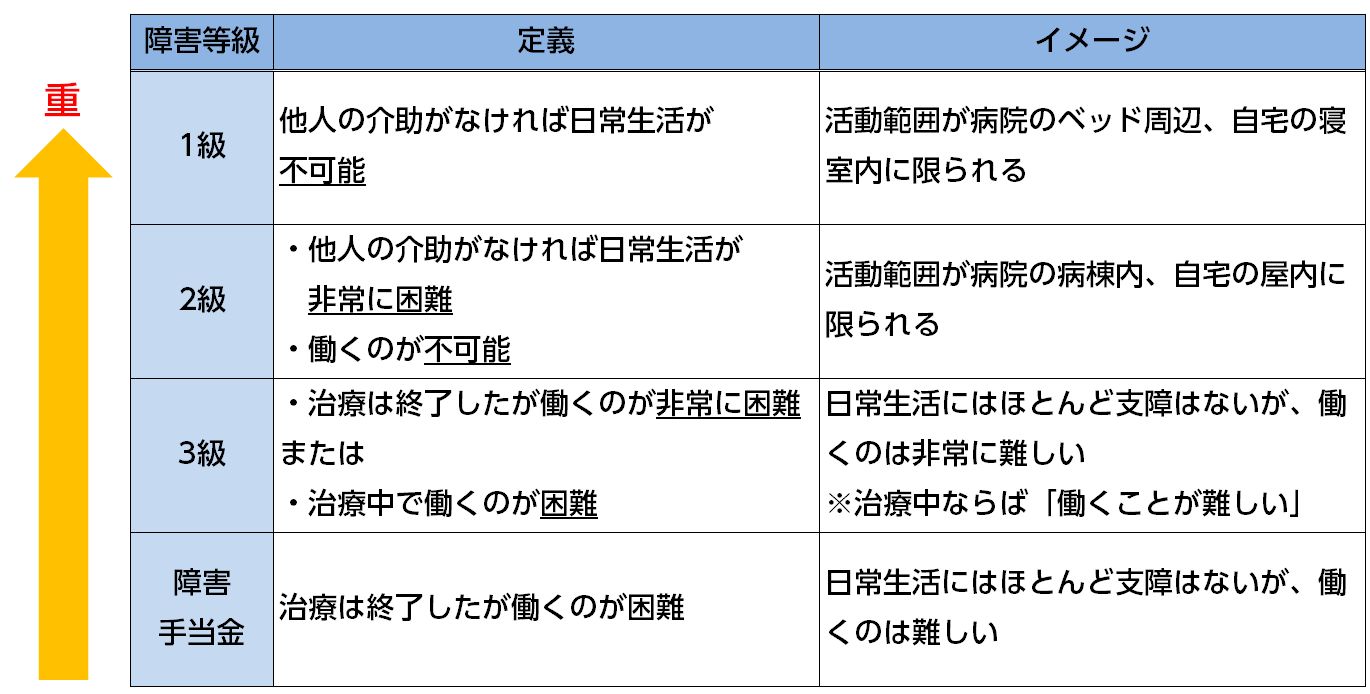

6. 障害状態になった時の障害年金

障害年金は、病気やけがなどによって障害の状態になったとき、生活を支えるものとして支給されます。

「障害の状態」とは、視覚障害や聴覚障害、肢体不自由などの障害だけでなく、がんや糖尿病、高血圧、呼吸器疾患、精神疾患などの内部疾患により、長期療養が必要で仕事や生活が著しく制限を受ける状態になったときなども含まれます。また、障害手帳をもっていない場合でも、障害年金を受けることができます。

6-1 障害年金の支給要件

支給要件は以下のようになります

障害基礎年金の支給要件

- 保険料納付済期間(保険料免除期間を含む。) が3分の2以上ある者の障害。

- 20歳未満のときに初めて医師の診療を受けた者が、障害の状態にあって20歳になったとき、または20歳になってから障害の状態となったとき

障害厚生年金の支給要件

- 厚生年金加入者であること

- 加入期間中に初めて医師の診療を受けた傷病による障害。ただし、障害基礎年金の支給要件を満たしていること

※両方と片方の説明

障害手当金とは?

厚生年金加入者で障害等級3級よりも軽い状態でも一時金が支給されます。

支給要件は障害厚生年金と同じです。

6-2 障害年金の支給される障害状態とは?

障害年金が支給される障害状態は以下のようになります。

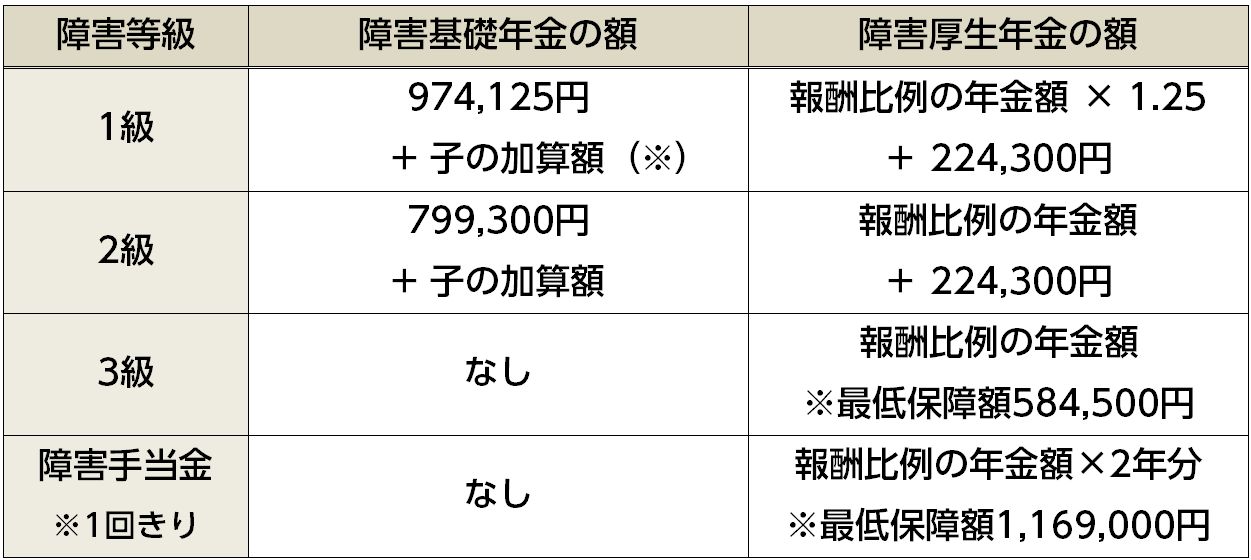

6-3 障害年金から支給される金額は?

支給される障害年金の額は、加入していた年金や障害の程度、また、配偶者の有無や子どもの数などによって異なります。

子供がいる場合、子ども2人までは1人につき226,300円、3人目以降は1人につき75,400円加算されます。

障害年金の早見表

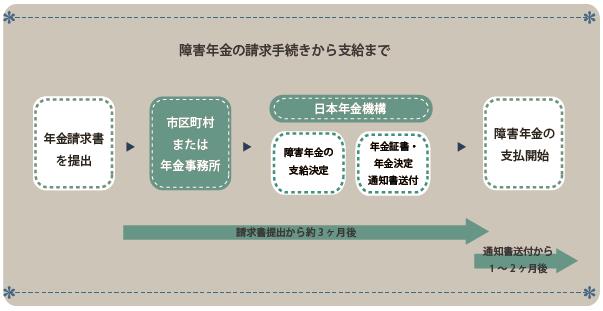

6-4 障害年金の手続き

障害年金の支給を受けるには、本人またはご家族による年金の支給申請の手続きが必要です。なお、障害年金の手続きは複雑ですので、手続きを行う前に、日本年金機構の「ねんきんダイヤル」(ナビダイヤル0570-05-1165)に電話するか、年金事務所や街角の年金相談センターなどで事前に相談することをお勧めします。

支給の流れは以下のようになります

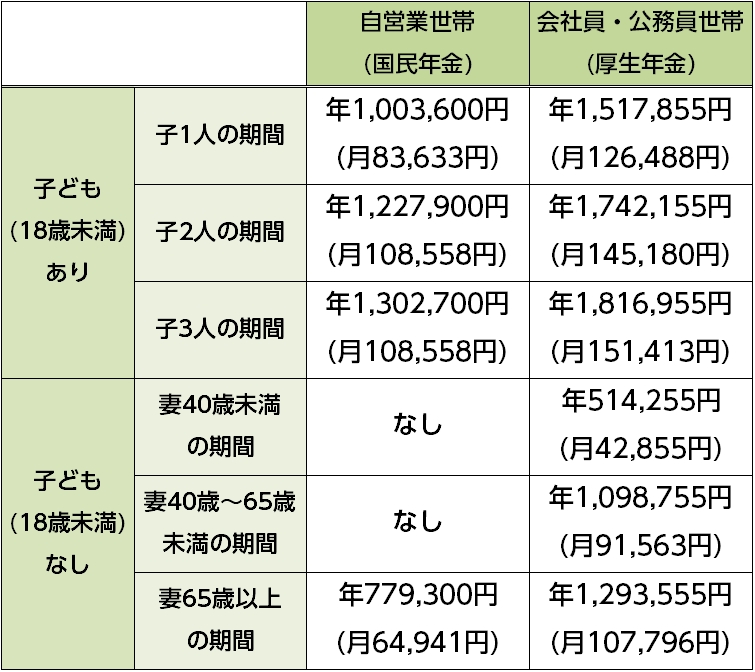

7. 万が一の時の遺族年金

生命保険に加入をする知らなければいけないのがこの遺族年金です。一家の大黒柱に万が一のことがあったときに遺族が受け取ることのできる年金です。

遺族年金には遺族基礎年金、遺族厚生年金、遺族共済年金の3つがあります。どの遺族年金を受け取れるかについては、亡くなった人の職業によって異なります。また、遺族年金をもらえる遺族の範囲も年金の種類によって異なります。

7-1 会社員の方が亡くなった時の遺族年金

会社員の方が亡くなり、妻と子がいる場合遺族基礎年金と遺族厚生年金が併せて受給できます。

末子が18歳に到達する年度末になると遺族基礎年金の受給資格がなくなります。それからは遺族厚生年金だけになりますが中高齢寡婦加算が受給できるようになります。

7-2 自営業の人が亡くなった時の遺族年金

自営業の方が亡くなった場合は遺族基礎年金のみの受給となります。ただし、死亡一時金

寡婦年金が受け取れる可能性があります。

寡婦年金とは?

保険料納付期間が25年以上ある自営業の夫が死亡したとき、第1号被保険者期間だけで計算した年金額の4分の3が支給されるものです。受け取れるのは婚姻関係が10年以上あり65歳未満の妻で60歳から65歳までの5年間受け取れます。

ただし亡くなった夫が老齢年金や障害年金を受給していたり、妻が老齢基礎年金の繰り上げを受給している場合は受け取ることができません。

死亡一時金とは?

第1号被保険者として保険料を3年納めた人が老齢基礎年金や障害基礎年金を受け取らないまま亡くなった場合は死亡一時金が受け取れます。

寡婦年金のどちらも受けられる場合は一方を選んで受け取ります。

死亡一時金の金額は納付期間と保険料免除期間に応じて12万円~32万円になります。

7-3 遺族年金の支給される金額は?

遺族年金は職業・所得・保険料払込期間によって支給金額が変わりますが目安は以下のようになります。

8. 母子家庭の時に受けられる手当

8-1 児童手当

子ども手当てから名称が変わった児童手当。児童手当は次世代を担う児童の健全な育成を目的としています。

児童手当の額は、受給者ごとに0歳以上18歳に到達してから最初の年度末までの間にある児童の数に応じて決定されます。19歳以降は児童の数として数えられません。

児童手当の支給要件

実際に児童手当がもらえる児童手当の対象者は児童手当の対象となるのは、日本国内に住む0歳以上から中学卒業まで(15歳に到達してから最初の年度末(3月31日)まで)となります。

児童手当の支給金額

お子さんの年齢や出生順に応じて受け取れる手当の金額が以下のとおり変わりました。

- 0歳~3歳未満 15,000円

- 3歳~小学校 10,000円(第1子・2子)15,000円(第3子)

- 中学校 10,000円

※所得制限世帯(960万円以上)5,000円

支給日

通常は10日に指定の銀行口座へ振り込まれる場合が多いようです。

10日が銀行がお休みの日だったら、その前日に振り込まれる場合が多いですね。

また児童手当に関してはきちんと申請をしないともらえませんので、出してない人はきちんと児童手当の申請を出しましょう。こちらもお住まいの地方自治体(市役所など)に確認してください。

児童手当の支給月は2月と6月と10月に4ヶ月まとめて支給されます。

- 6月(2月~5月分)

- 10月(6月~9月分)

- 2月(10月~1月分)

8-2 母子家庭・父子家庭の住宅手当

20歳未満の児童を養育している母子(父子)家庭の世帯主で、月額10,000円を超える家賃を払っている方などを対象に助成制度を設けています。各自治体で支給条件が定めらえれていますので、詳細はお住まいの地域の自治体に確認してみてください。

8-3 ひとり親家族等医療費助成制度

ひとり親医療費助成金制度は、母子家庭等に対しその医療を受けるのに必要な費用の一部を助成することにより、母子家庭等の福祉の増進に寄与することを目的とした制度です。基本的にはどの自治体でも同様の条件ですが、受給条件や受給額等詳細については、各自治体のホームページをご覧ください。

8-4 母子家庭(シングルマザー)の7つの減免、割引制度

① 所得税、住民税の減免制度

寡夫控除とは、納税者本人が寡夫の場合に、受けられる所得控除のことです。寡夫にあてはまる人は、次の3つの条件を全て満たしていることが必要です。

- 妻と死別、あるいは離婚後に単身で生活している人や妻の生死が不明な人。

- 生計を同じくする子どもがいる人で、その子どもの総所得金額が38万円以下の場合。

- 合計所得金額が500万円以下の場合。

住民税から26万円と所得税から27万円を控除することができます。

所得税について、事業所に雇用されている方は、給与担当者へ、自営業の方は、確定申告のとき、税務署へご確認ください。住民税について、詳細は区市町村の住民税窓口へお問い合わせください。

② 国民年金・国民健康保険の免除

国民年金には、所得が少なく、保険料を納めることが困難な場合、本人の申請によって保険料を全額、または半額免除する制度が設けられています。

国民健康保険は、所得が基準以下の家庭、退職や倒産など何らかの理由により収入が大きく減少した場合に保険料の支払いが困難なときには、保険料を減免できる場合があります。

③ 交通機関の割引制度

母子家庭や父子家庭などは交通機関の割引制度があります。児童扶養手当を受給している世帯は、JRの通勤定期乗車券が3割引きで購入できます。また、公営バスの料金が無料や割引になるものもあります。

④ 粗大ごみ等処理手数料の減免制度

児童扶養手当を受けている世帯には、粗大ごみ等処理手数料の減免制度があります。詳細はお住まいの自治体に問合せてみて下さい。

⑤ 上下水道の減免制度

児童扶養手当を受給している世帯などには、水道基本料金や料金の一部が免除される場合があります。詳細はお住まいの自治体に問合せてみて下さい。

⑥ 非課税貯蓄制度(マル優)

預金や郵便貯金、公債(国債、地方債)などの元本350万円までの利子所得で課税される所得税(通常15%)と住民税(通常5%)を非課税にできる制度です。通称マル優。

⑦ 保育料の免除と減額

母子家庭を支援する制度として自治体ごとに保育料の免除や減額があります。 制度自治体によって異なりますので、詳細はお住まいの地域の自治体に確認してください。

まとめ:必ず役立つ8つの社会保険制度

1. 医療費の自己負担を抑える高額療養費制度

病気やケガで入院しても医療費の自己負担が高額にならないようになっています。公的医療保険をしっかり理解して、自分または家族が病気・ケガをして入院をしたときにはうまく活用しましょう。

2. 働けなくなった場合の傷病手当金

業務外の病気やケガのために働けないで仕事を休み、給料が支払われない場合や給与は下がった場合、その間の生活保障をしてくれる所得保障・休業補償の制度です。連続3日間欠勤すれば、4日目から傷病手当金が支払われます。期間は1年6か月です。標準報酬月額の3分の2が支給されます。

3. 出産したときに受けられる給付金

出産したときに通常の分娩だと健康保険が使用できないため、健康保険から一定の給付を受けられるようになっています。出産時の負担を軽減するために、出産時に使える、公的な補助制度があります。主な制度としては出産一時金と出産手当金となります。妊娠したら必ず確認しましょう。

4. 子供の医療費助成制度

各自治体によって異なりますが子供の医療費助成制度があり、医療費に関して手厚い保障が受けられます。子供がいる人は各自治体に確認をしておきましょう。

5. 介護状態になった時の公的介護保険

公的介護保険は介護状態となった時に限度額の範囲内でサービスを1割で受けることができます。もし家族が介護状態になった場合はどのような介護サービスが受けられるのか確認しましょう。

6. 障害状態となったときに受けれる障害年金

障害状態と認定されると障害年金が支給されます。がんや糖尿病、高血圧、呼吸器疾患、精神疾患などの内部疾患により、長期療養が必要で仕事や生活が著しく制限を受ける状態になったときなども含まれます。障害状態によって給付金額がことなります。

7. 万が一のときの遺族年金

生命保険に加入をする知らなければいけないのがこの遺族年金です。一家の大黒柱に万が一のことがあったときに遺族が受け取ることのできる年金です。特に子供がいる場合大きな保障が受けられるので、生命保険に加入をするとき、または見直しをするときは必ず確認しましょう。

8. 母子家庭の方が受けれる公的サービス

最近は、ライフプランも多様化し、シングルで子育てをしている女性も増えています。母子家庭・父子家庭になった時に支援を受けられる制度があります。申請しないと受けられないものが多いので確認してうまく活用しましょう。