日本には充実した社会保障制度があります。ただ、どのような制度があってどのような保障が受けられるのかわからない人も多いのではないでしょうか。

充実した社会保障制度ですが、自分から申請をしないと受けられない制度が多く、知ってかなければいざという時に保障が受けられません。生活に密着しており、すぐにでも活用できる制度もありますので、損をしないためにも必ず押さえておきましょう。

このページでは社会保障制度の中でも知っているだけで得をする役立つ情報をすべてお伝えしています。自分だけではなく、家族や友人が困ったときにも使える知識なので、どのような制度があるのかだけでも、頭に入れておきましょう。将来どこかで必ず役に立つはずです。わかりやすくお伝えしていますので、今後の生活にお役立ていただければ幸いです。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1. 医療費を抑える公的医療保険制度

いつどこで病気・ケガになるかわかりません。その時に備えて知っておかなければならないのが、公的医療保険です。病院の窓口で健康保険証を提示すると3割負担になるのはご存じのことかもしれません。ただ、それ以外の保障もあり、いざというときのために必ず知っておかなければならないことです。

それでは、公的医療保険の中でも知っておかなければならないことを順番にお伝えしていきます。

1-1 自己負担額を抑える高額療養費制度

公的医療保険で1番重要なのは、この高額療養費制度です。日本ではこの高額療養費制度によって、治療費が高額にならないようになっています。

高額療養費制度とは、月の初めから終わりまでの医療費が高額になった場合に一定の自己負担額を超えた部分が払い戻される制度です。年齢や所得に応じて、本人支払う医療費の上限が定められており、いくつかの上限を満たすことにより、さらに負担を軽減する仕組みもあります。

これから詳しく事例も交えて詳しく解説していきます。

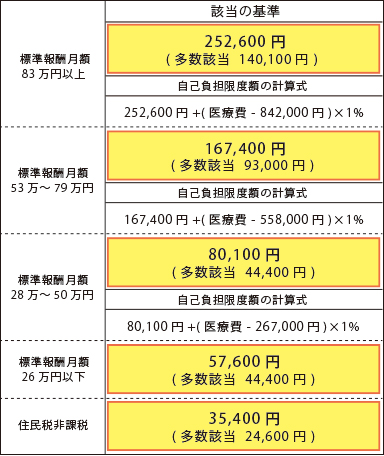

高額療養費制度の自己負担額

高額療養費制度は一律ではありません。収入によって自己負担限度額が違います。

以下の表をご覧ください。

※健康保険制度の改正に伴い、平成27年1月から高額療養費制度の区分が変わりました。

上記の表は加入している健康保険組合によって違いがある場合があります。特に大きな会社にお勤めの方は自社が健康保険組合を持っているケースがあります。その場合は高額療養費制度の上限も低く、手厚い保障を受けられる可能性があるので、確認してみましょう。

高額療養費制度:注意するポイント

高額療養費制度では差額ベッド代、食事代、保険外の負担分は対象とはなりません。

※高額療養費制度の改正により、平成27年度1月から使用する限度額適用証の区分表記が変更となります。これに伴い平成27年1月をまたぐ申請の場合は認定証が2枚となり、有効期間が12月31日までの分と1月1日からの分を使い分ける必要がありますので、ご注意下さい。

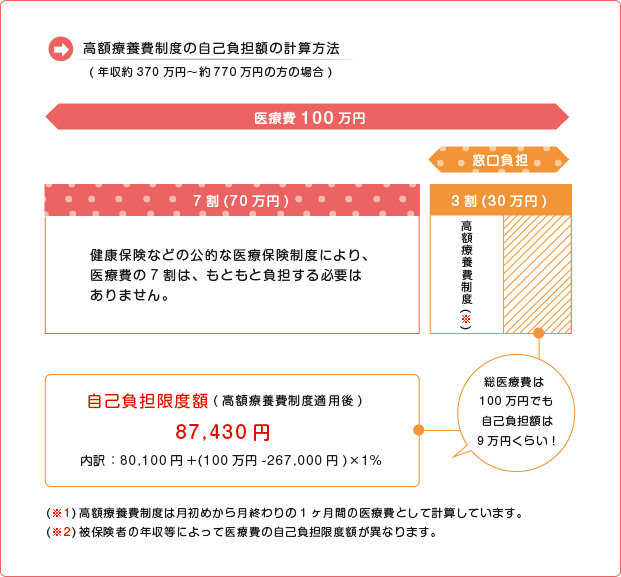

1ヶ月の医療費が100万円の場合の計算例

それでは実際に高額療養費制度を活用した場合の計算例をお伝えします。

- 1ヶ月の総医療費:100万円

- 標準報酬月額:32万円

- 窓口負担割合:3割の場合

このように手術などで治療費が高額になっても、自己負担は高額になりません。

高額療養費制度の申請手続き

高額療養費制度の申請には2つの方法があります。

- 事後に手続きする方法(高額療養費を支給申請する)

- 事前に手続きする方法(限度額適用認定証を利用する)

支払い額はどちらも同じですが、2つの申請の方法にはどのような違いがあるのでしょうか。総医療費が100万円で窓口負担が3割かかる場合での例をみてみましょう。(※年齢70歳未満・所得区分は「一般」)

1. 事後に手続きする方法(高額療養費を支給申請する)

一旦300,000円(3割)を医療機関の窓口で支払い、後日高額療養費申請により212,570円の払い戻しを受けます。

- 医療機関の窓口で3割負担額の医療費をいったん支払う

- 1ヶ月の自己負担分が限度額を超えたら高額療養費の支給申請をする

- 自己負担限度額を超えた分の医療費が払い戻される

高額療養費の支給申請の際には、医療機関から受け取った領収書の提出が必要です。紛失したりしないよう、大切に保管してください。詳細については加入している保険者の窓口へお問い合わせください。

① 申請窓口

ご加入の保険者によって異なるため、保険証に記載されている保険者にお問い合わせください。国民健康保険の場合は、市区町村により異なりますので、お住まいの国民健康保険担当窓口で確認されることをお勧めします。

② 申請に必要なもの

2. 事前に手続きする方法(限度額適用認定証を利用する)

限度額適用認定証は自分が加入している保険者に申請すると交付される認定証です。入院や外来関係なく、事前に「限度額適用認定証」を申請すると、窓口での支払いを自己負担限度額で済ませられることができます。70歳未満の方で入院や手術、抗がん剤の治療などで高額な医療費がかかると予測できるときは、治療を受ける前に公的医療保険で「限度額適用認定証」を手に入れておきましょう。自己負担限度額を超えるか分からない場合でも、支給申請しておくこともできますので、事前に準備しておくと良いでしょう。

- 自分が加入している保険者に限度額適用認定証を申請し、交付してもらう

- 保険者から限度額適用認定証が交付される

- 医療機関の窓口に限度額適用認定証を提示する

- 医療費の支払いは自己負担限度額までを支払う

※70歳以上の方は、限度額適用認定証の手続きをしなくても自動的に窓口での支払いが自己負担限度額までになります。ただ所得区分が低所得者の場合は「限度額適用認定・標準負担額認定証」が必要となるので気をつけましょう。

① 申請窓口

ご加入の保険者によって異なるため、保険証に記載されている保険者にお問い合わせください。国民健康保険の場合は、市区町村により異なりますので、お住まいの国民健康保険担当窓口で確認されることをお勧めします。

② 申請に必要なもの

高額療養費制度を最大限に活用する4つのポイント

高額療養費制度を最大限活用するポイントは4つあります。4つのポイントを押さえて高額療養費制度を有効的に活用しましょう。

① できれば月をまたがず入院する

高額療養費制度は月初めから終わりまでの医療費が高額なった場合に、一定の自己負担額を超えた部分が払い戻される制度です。入院する場合、月をまたがないで入院するのが一番良いでしょう。医師から「○日に入院できるか」というように聞かれても慌てず、必ずだいたいの入院期間を確認してから返事をするようにしましょう。手術をする場合ならその際に「手術の結果によって入院期間が延びることがあるのか」ということも聞いておけば、安心です。

② 入院前に「限度額適用認定証」を用意しておく

70歳未満の方で入院や手術、抗がん剤の治療などで高額な医療費がかかると予測できるときは、治療を受ける前に公的医療保険で「限度額適用認定証」を手に入れておきましょう。

限度額適用認定証と保険証を医療機関の窓口に提示することで、1ヶ月分の医療費を支払う際に自己負担限度額までの支払で済ませることができます。用意をしていないと、医療費の3割を病院に支払ったあとに高額療養費制度の申請をすることになります。もちろんあとで自己負担額を超えた分のお金が返ってきますが、支払いのためにまとまったお金を用意しなければなりません。

医療費が用意できるなら問題はありませんが、用意できないとなると定期預金を解約したり、カードローンでお金を借りたりしてお金を工面しなければいけない状況になります。このようなリスクを回避するためにも、入院・高額な外来が見込まれるときは早い段階で限度額適用認定証を入手し、手続きを済ませておくことをお勧めします。

③ 高額療養費制度は家族で合算できる

世帯で複数の方が同じ病気やケガをして医療機関で受診した場合や、一人が複数の医療機関で受診したり、一つの医療機関で入院と外来で受診した場合は、自己負担額は世帯で合算することができます。その合算した額が自己負担限度額を超えた場合は、超えた金額が払い戻されます。

1. 合算対象のポイント

70歳未満の方の場合は、受信者別に次の基準によりそれぞれ算出された自己負担額(1ヶ月)が21,000円以上のものを合算することができます。

2. 自己負担額の基準

- 医療機関ごとに計算します。同じ医療機関であっても、医科入院、医科外来、歯科入院、歯科外来に分けて計算します。

- 医療機関から交付された処方せんにより調剤薬局で調剤を受けた場合は、薬局で支払った自己負担額を処方せんを交付した医療機関に含めて計算します。

④ 高額療養費は2年以内であれば申請できる

高額療養費の支給を受ける権利は診療を受けた月の翌月初日から2年です。よって2年以内であればさかのぼって申請し、払い戻しが受けられます。

1-2 充実している子供の公的医療保険

子どもの医療費には、各区市町村が子育て支援のための助成制度を設けています。

子供の医療費助成は充実している

もし、入院する病気にかかったとしても、子どもの場合は以下のような公的保障が充実しています。

- 健康保険

- 乳幼児医療費助成制度

- 義務教育就学時医療費助成制度

健康保険では、小学校就学前であれば自己負担は2割、小学校就学から70歳未満であれば3割の負担となります。 乳幼児医療費助成制度とは、子育てを支援する目的で、その自己負担分(2割または3割)も全額または一部を助成してくれる制度のことです。

最近では、少子化対策や子育て支援を目的として、中学校卒業まで医療費を無料とする市区町村もあります。 子どもがいる方や、これから引っ越しを考えている方は市区町村の制度を確認しておきましょう。

さらに、地方自治体ごとに義務教育就学児医療費助成制度を設けています。 助成額や助成条件などは自治体によっても変わってきますが、15歳(中学卒業)まで保障される場合もありますので、保障されている間は医療保障は公的制度だけで十分と言えます。

乳幼児や子ども向け医療費助成の名称は市区町村によって異なります。保護者の所得に制限を設けている場合もありますので、内容をよく確認しましょう。また、初診の特定療養費・健康診断・予防接種・入院室料差額等の健康保険がきかないものは助成の対象外となります。

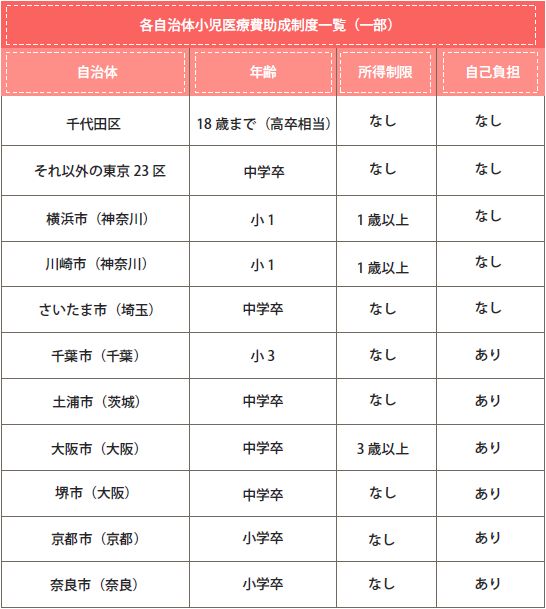

地域によって子供の医療費助成制度には差がある

医療費助成は市区町村によって受けられる保障が違います。一部ですが違いは以下のようになります。

※詳しくは各自治体にお問い合わせください。

このように地域によって保障内容が違います。必ず自治体に確認しておきましょう。

1-3 海外でも日本の健康保険から払戻しが受けられる

いつも私たちの心強い味方になってくれる「健康保険」ですが、実は、海外でも健康保険の給付を受けることができます!

よく海外では適用されないと勘違いされている人がいますが、日本の健康保険には「海外療養費制度」があるので、給付を請求すれば、払戻しを受けることができます。

それでは、海外療養費制度について解説していきたいと思います。

海外療養費制度とは

海外療養費制度とは、海外旅行中や海外赴任中に急な病気やけがなどによりやむを得ず現地の医療機関で診療等を受けた場合、申請により一部医療費の払い戻しを受けられる制度です。

海外療養費制度の給付範囲

給付の対象となるのは、日本国内で保険診療として認められている医療行為に限られます。

対象とならないのは、美容整形やインプラントなど、日本国内で保険適用となっていない医療行為や薬が使用された場合や療養(治療)を目的で海外へ渡航し診療を受けた場合は、支給対象となりません。

また、日本で実施できない診療(治療)を行った場合でも、保険給付の対象とはなりません。

海外療養費制度の支給金額

日本国内の医療機関等で同じ傷病を治療した場合にかかる治療費を基準に計算した額(実際に海外で支払った額の方が低いときはその額)から、自己負担相当額(患者負担分)を差し引いた額を支給します。

※外貨で支払われた医療費については、支給決定日の外国為替換算率(売レート)を用いて円に換算して支給金額を算出します。

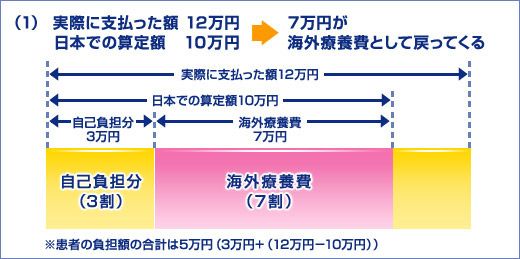

参考例

海外での医療費用が20万円で、日本での医療費に換算すると10万円だった例だと

実際の自己負担は・・・・

まず、健康保険から給付される海外療養費は日本の医療費に換算した金額の70%であることから

10万円×70%=7万円(海外療養費)

実際に支払ったアメリカでの医療費は20万円。よって、20万円-7万円=13万円

なんと、13万円が自己負担!

これが日本であれば10万円の3割負担で自己負担は3万円(高額療養費制度は考慮しておりません。)

※健康保険組合連合会HP参照

ただし、日本での医療費>海外医療費の場合は海外の医療費の70%が海外療養費として給付されます。

海外での医療費用は6万円、日本での医療費に換算すると10万円だった場合

6万円×70%=4.2万円(海外療養費)

よって、自己負担は1.8万円です。

※健康保険組合連合会HP参照

海外療養費制度の申請方法

海外でも日本の健康保険が使えるというのは非常にメリットではありますが、その代わりに海外療養費給付制度を使うには、手間がかかってしまう部分もあります。

申請を時は以下の手順で行います。

①まずは海外の医療機関で医療費全額を支払う

②海外の医療機関で治療内容の証明書と診療に要した医療費の明細書を受け取る

③「療養費支給申請書」と日本語の翻訳文を添付した「診療内容明細書」「領収明細書」を加入する健保組合などの保険者に提出する

ただし、海外で支払った日の翌日から起算して2年を経過した日をもって、申請する権利がなくなるので、請求は早急に行いましょう。

海外での入院も高額療養費制度から払戻しが受けられる

これまでお伝えしていたように、海外療養費制度を利用する場合は日本での治療における保険点数に基づいて決定されます。よって自己負担額が大きくなる可能性もあります。そこで日本の健康保険には先ほど初めにお伝えした「高額療養費制度」があります。この制度は海外での入院でも適応されます。

海外の場合、支給される場合は、日本での治療における保険点数に基づいて決定されます。つまり日本の保険適用になる治療は認められます。

海外で入院したときの高額療養費制度についてはこちらで詳しく解説されています。

このように通常日本で入院したときに活用する制度ですが、海外の病院で入院したときにも適用になる制度なので、忘れずに申請しましょう。

2 働けなくなった時の傷病手当金

仕事ができなくなったときに受けられる代表的な保障が傷病手当金です。もし、病気で入院し、仕事ができなくなったら収入が減ってしまいます。その場合に健康保険から受けられる保障が傷病手当金です。業務外の病気やケガのために働けないで仕事を休み、給料が支払われない場合や給料が下がった場合、その間の生活保障をしてくれる所得保障・休業補償の制度です。

2-1 傷病手当金4つの支給条件

1. 業務外の事由による病気やケガによる療養の休業であること

健康保険給付として受ける療養に限らず、自費で診療を受けた場合でも、仕事に就くことができないことについての証明があるときは支給対象となります。また、自宅療養の期間についても支給対象となります。ただし、業務上・通勤災害によるもの(労災保険の給付対象)や病気と見なされないもの(美容整形など)は支給対象外です。

2. 仕事につくことができないこと

仕事に就けるかどうかは医師の意見をもとに、被保険者の携わっている業務の種別を考慮するなどして本来の業務に耐えられるか否かを基準にしています。

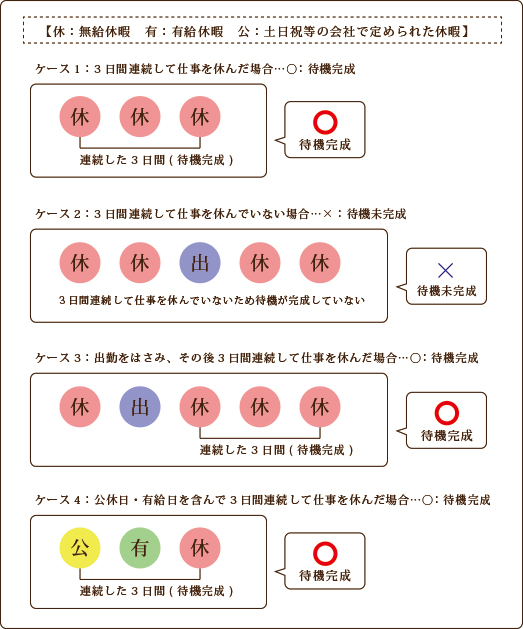

3. 連続3日間を含み、4日以上仕事に就けなかったこと

3日間連続して休むことを「待機完成」といいます。待機完成までの3日間に対しては傷病手当金は支給されません。

4. 休業期間に給与の支払いがなかったこと

給与の支払いがあっても傷病手当金の日額より少ないときはその差額分が支給されます。

※自営業の人など国民健康保険に加入している場合は傷病手当金はありません。

2-2 傷病手当金の支給金額と受給期間

支給額

支給額は1日につき、標準報酬日額×2/3を受け取ることができます。(1円未満四捨五入) 標準報酬日額は標準報酬月額×1/30で計算します。(10円未満四捨五入)

支給期間

傷病手当金は支給が始まった日から1年6ヶ月の期間で、支給を受ける条件を満たしている日に支給されます。

傷病手当金の調整

次の①~⑤に当てはまった方は、傷病手当金の支給額の一部または全部が調整されます。

① 給与の支払いがあったとき

休んだ期間、給与の支払いがある場合は傷病手当金は支給されません。休んだ期間について給与の支払いがあっても、その給与の日額が傷病手当金の日額より少ない場合には傷病手当金と給与の差額分が支給されます。

② 障害厚生年金または障害手当金を受けているとき

同一の傷病による厚生年金保険の障害厚生年金や障害手当金を受けている場合は傷病手当金は支給されません。障害厚生年金の額の360分の1が傷病手当金の日額より少ない場合には傷病手当金の合計額が障害手当金の額に達するまでの間、傷病手当金は支給されません。

③ 老齢退職年金を受けているとき

資格喪失後に傷病手当金の継続給付を受けている方が、老齢退職年金を受けている場合は傷病手当金は支給されません。老齢退職年金の額の360分の1が傷病手当金の日額より少ない場合にはその差額分が支給されます。

④ 労災保険から休業補償給付を受けているとき

業務外の理由による病気やケガで働けなくなった場合でも、別の原因で労災保険から休業補償給付を受けている期間は傷病手当金は支給されません。休業補償給付の日額が傷病手当金の日額より少ない場合にはその差額分が支給されます。

⑤ 出産手当金を同時に受けるとき

出産手当金の支給が優先されますので、傷病手当金は支給されません。

2-3 傷病手当金の申請方法

病気やケガで会社を休んだときは傷病手当金を受け取ることができます。ご存知の方も多いと思いますが、傷病手当金という制度があっても、実際に申請を行わなければ傷病手当金の支給を受けることができません。ここでは病気やケガの発生から傷病手当金を受け取るまでの流れについてご説明したいと思います。

傷病手当金の申請方法の流れ

ここでは全国健康保険組合(協会けんぽ)に加入されている方の申請の流れを例としてお伝えしています。

- 病気・ケガの発生

- 会社に報告する

- 申請書の用意

- 医師に証明書の作成依頼をする

- 事業主に証明書の作成依頼をする

- 保険者に申請書を提出する

1. 病気・ケガの発生

病気であることがわかったり、ケガをしてしまったら医師や看護師に治療費や治療機関の確認をしましょう。治療の期間が長くなりそうだったら、傷病手当金の申請ができますし、医療費が高くなれば高額療養費の申請もできるかもしれません。必ず確認しておきましょう。また治療が長期になる場合は、傷病手当金の証明書を書いてもらえるかどうか確認しておきましょう。

2. 会社に報告する

次にすることは会社に欠勤の報告をすることです。休む期間によっては、欠勤日に有給休暇を使用することも考えられます。有給休暇を使う場合、傷病手当金の申請をすることはできません。有給休暇を利用するか傷病手当金の給付を受けるのか、会社と相談して決めましょう。

3. 申請書の用意

申請書は全国健康保険協会のホームページからダウンロードし、印刷してお使いいただくか、全国健康保険協会で申請書をもらうかして、申請書を用意します。

都道府県により異なりますが、年金事務所の窓口、商工会議所・商工会に申請書を置いてあるところもあるそうです。「全国健康保険協会の窓口に取りに行けない」、「申請書を印刷することができない」という方は、全国健康保険協会に電話で問い合わせてみることをおすすめします。

※全国健康保険協会のホームページはこちら ※傷病手当金の支給申請書のダウンロードはこちら ※傷病手当金の支給申請書はダウンロード後、印刷してお使いください。申請書の書き方が分からない方は、こちらの記入例を参考にして下さい。

4. 医師による証明書の作成依頼をする

用意した傷病手当金の申請書の中に担当医師の証明欄がありますので、働けなかった期間の証明をもらいましょう。注意するところは、申請期間が過ぎてから担当医師の証明をもらうということ。申請期間が経過する前に記入された証明は、有効な証明として取り扱われないことがあります。従って、必ず申請期間が経過した後で証明をもらいましょう。

5. 事業主に証明書の作成依頼をする

傷病手当金の申請書の中に事業主の証明という欄があります。その証明欄に会社を休んでいること、給料が支払われていないことの証明をしてもらいましょう。事業主の証明についても申請の期間が経過した後で証明をもらいましょう。

6. 保険者に申請書を提出する

全国健康保険協会に傷病手当金の申請書を提出します。申請書を提出する手段は2つあり、ひとつめは「郵送で送付する方法」、ふたつめは「全国保険協会の各都道府県支部に直接書類を提出する方法」です。近くに窓口があれば、直接持っていき提出すればよいので手間がかかりませんが、近くに窓口がない方や病気やケガで入院中の方は郵送で申請書を送付しましょう。全国健康保険協会の各都道府県支部の住所はこちらから確認することができます。

3. 子供が生まれたときに受けられる保障

子供が生まれるとやることがたくさんあります。そして、家族が増えると同時に大きなお金が必要となります。負担を軽減するために日本では様々な保障や手当を受けることができます。

公的保障、税金などを中心に知らないと損することもたくさんありますので、必ず確認しておきましょう。

3-1 出産した場合の一時金と手当金

出産した場合には健康保険より、一時金と手当金が支給されます。

子供が生まれると出産一時金

出産一時金は、1児につき42万円が支給されます。(産科医療補償制度に加入されていない医療機関等で出産された場合は39万円となります。)

出産一時金の支給方法は2種類

① 直接支払制度

出産にかかる費用に出産育児一時金を充てることができるよう、出産育児一時金を医療機関等に直接支払う仕組みです。退院時に窓口で出産費用を全額支払う必要がなくなります。

② 受取代理制度

医療機関等との合意により、医療機関等が妊婦の変わりに出産一時金を受け取りに行くものです。主に直接支払制度を導入していない小規模な医療機関等で使用されるケースが多いです。出産予定日2か月前以降に申請が必要となります。

出産一時金については出産一時金で出産費用を抑えるために知っておくべきことと申請方法で詳しく解説しています。

会社を休んだとき出産手当金

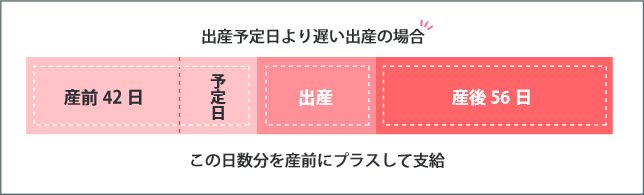

出産のため会社を休み、その間に給与の支払いを受けなかった場合は、出産の日(実際の出産が予定日後のときは出産予定日)以前42日(多胎妊娠の場合98日)から出産の翌日以後56日目までの範囲内で、会社を休んだ期間を対象として出産手当金が支給されます。出産日は出産の日以前の期間に含まれます。

また、出産が予定日より遅れた場合、その遅れた期間についても出産手当金が支給されます。

支給金額

出産手当金は、1日につき、標準報酬日額の3分の2に相当する金額が支給されます。 ただし、出産手当金の額より少ない給与が支払われているときは、その差額が支払われます。

3-2 必ず知っておきたい児童手当

児童手当の支給額は年齢や所得で異なりますが、以下の通りです。

・3歳未満 …月額15,000円 ・3歳~12歳…月額10,000円 ・中学生 …月額10,000円

ただし、所得制限を超える過程は、子どもの年齢に関係なく、月額15,000円の支給額になります。また、児童手当の支給期間は、0歳から中学校終了(15歳になった最初の3月31日を迎える)までです。

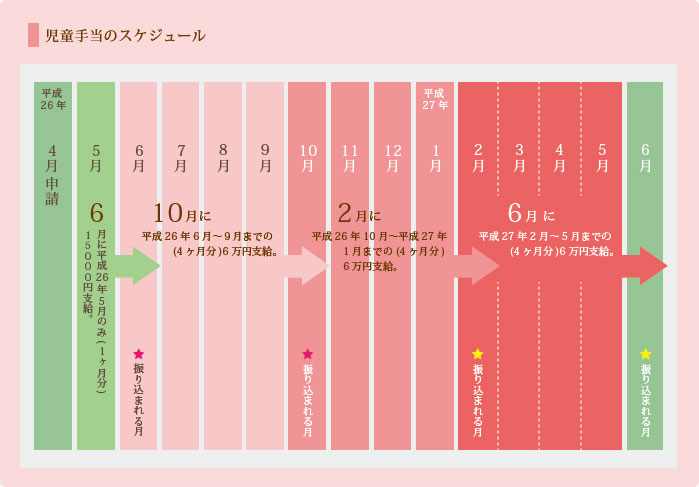

児童手当の支給スケジュール

(申請した翌月から支給対象となるケース)

児童手当は申請した翌月分からが支給の対象となります。4月に出産し、4月中に申請すると5月分からが支給対象になります。6月に5月分のお金が振り込まれます。その後は6~9月の4ヶ月分の児童手当が10月に振り込まれ、次の4ヶ月分は2月に振り込まれ…を繰り返します。また毎年「現況届」の提出が必要になります。この届けをしないと手当が受けられませんので注意しましょう。

!注意:申請した月は支給対象外 児童手当の申請をし忘れると、さかのぼっての手当が受け取れなくなります。早めに手続きを済ませ、損をすることのないよう注意します。月末近くに出産した人は「15日特例」を参照して下さい。

児童手当には所得制限がある

児童手当の所得制限は手当を受け取る人の扶養親族等の数により異なります。具体的には以下の通りです。

例えば専業主婦世帯で児童が2人の場合、扶養親族等の数が3人となります。所得制限限度額は736万円、収入額だと960万円になり、扶養親族等の数が増えるとそれに応じて限度額も引き上がります。

また手当を受け取る人の所得が所得制限限度額を超えているという方は、年齢等に関わらず特例給付として児童1人当り毎月5,000円のお金が支給されます。詳細については各市区町村のホームページを確認するか、窓口に問い合わせてみることをお勧めします。

児童手当の申請方法

児童手当を申請する前に赤ちゃんが生まれたら名前を決め、住んでいる地域の市区町村の役所に出生届を提出しましょう。児童手当の申請は出生届が受理されるまで認定されませんので、まずは出生届を提出しその足で児童手当の申請を行うと良いでしょう。児童手当は申請した翌月から支給対象になります。申請が遅くなってしまうとさかのぼって申請することができませんので、注意しておきましょう。

1.(世帯主が健康保険や国民健康保険の方) 住んでいる地域の市区町村で申請の手続きをしましょう。

2.(世帯主が公務員の方) 共済(職場)の窓口で申請の手続きをしましょう。

妊娠中に児童手当の申請に必要なものを役所の窓口やホームページで確認しておくと、申請の段階になったときもスムーズに行うことができます。夫婦で話し合って段取りを考えておきましょう。

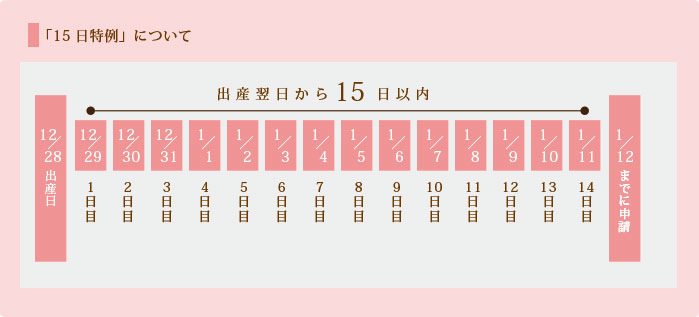

知っておきたい「15日特例」

児童手当の支給の対象となるのは申請の手続きを行った翌月からですが、「月末の出産・災害・引っ越し」などのやむを得ない事情で手続きができなかった場合、「出産翌日~15日以内に申請し、承認を受ければ手続きをした月も支給対象になる」という特例があります。

例えば、12月28日に赤ちゃんを出産した場合、出産翌日を起点に15日目の1月12日までに児童手当の申請を行えば、1月に申請したとしても、特例として1月分からが支給対象となります。

里帰り出産でも「出生届・児童手当」の提出・申請は住んでいる地域の市区町村で行う

里帰り出産の場合、出生届は里帰り先の役所でも提出することが可能ですが、出生届も住んでいる地域の役所に提出することが望ましいです。なぜなら里帰り先で出生届を出しても、住んでいる地域の役所が出生届を受理するまで、児童手当の申請が認定されないからです。この手続きの遅れは、さきほどお伝えした「15日特例」の対象外です。また、児童手当はさかのぼって申請することができませんので、もし里帰り先で出生届を提出するなら「受理されるまでどのくらいかかるのか」確認したり、パパに住んでいる地域への出生届と児童手当の申請をしてもらうなど、手続きの段取りをあらかじめ決めておくことが必要です。

児童手当の2つの注意点

① 子供が海外に住んでいる場合は児童手当は支給されない

児童が海外に住んでいる場合は原則的にはその自動分の手当ては支給されません。ただし、以下の要件を満たしている場合は、特例として児童手当を受け取ることができます。

以下の全てを満たしている必要があります。

- 日本国内に住所を有しなくなった日から3年以内であること

- 日本国内に住所を有しなくなった前日までに日本国内に継続して3年を超えて住所を有していたこと

- 教育を受けることを目的として海外に居住し、父母(未成年後見人がいる場合はその未成年後見人)と同居していないこと

② 両親が離婚などの理由により別居していて、さらに生計が同じでないときは、児童と同居している人に手当が支給される。

単身赴任などで別居している場合は、別居後も両親が生計を同じくしていると認められる場合、一般的には父親か母親のうち所得が高い人に支給されます。

3-3 産後の生活をサポートする育児休業給付金

それではまず、育児休業給付金を簡単に解説をしたいと思います。

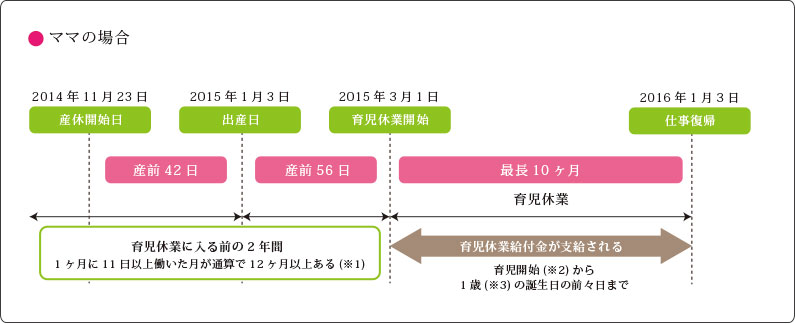

育児休業給付金とは産後、最長1歳6ヶ月まで収入をサポートしてくれる制度です。仕事を続けるパパやママは赤ちゃんが1歳になるまで会社に育児休業を申し出ることができます。しかし、この育児休業期間は原則的に会社から給料はでません。そこで本人が加入している雇用保険から生活をサポートしてくれるのが、育児休業給付金です。

以下の図をご覧ください。

※1…転職してA社⇒B社と勤務先が変わっても、育児休業の入る2年間に、1ヶ月11日以上働いた月が通算12ヶ月以上あれば、育児休業給付の対象になります。しかし、A社退職後に失業給付の受給手続きをした場合は通算されません。 ※2…お父さんが育休を取得する場合は、出産日の当日から取得できます。 ※3…保育所の入所待ちやその他特別な理由があり、延長が認められれば、1歳6ヶ月に達する前日まで育休を延長することができます。

このように申請をすれば最長1歳6ヶ月サポートを受けることができます。

そして以下の理由がある場合は、申請すれば給付金が延長される可能性もあります。

- 保育所の入所待ちがある場合

- 配偶者の死亡や病気などの特別な理由がある場合

育児休業給付金の申請方法

育児休業給付金を受けるには申請をしなければいけません。

育児休業給付金の手続きは、大きく分けて2つのパターンがあります。

- 会社が本人の代わりに手続きするパターン

- 書類は会社が用意して、手続きは本人が行うパターン

産休に入る前にまずは「どれくらい育児休業をとるのか」という目安を会社に伝えます。その際に会社から育児休業給付金の申請用を受け取ります。申請用紙は2種類あります。

- 育児休業基本給付金の申請書

- 受の1ヶ月前までに会社に提出する義務があります。 「育児休業基本給付金」の申請書を受け取ったら本人が必要事項記入し、押印します。「受給資格確認票」は、育児休業給付金の振込先に指定する金融機関の確認印も必要になります。

本人が手続きするのであれば、「育児休業給付金」の申請書と「受給資格確認票」を会社に提出し、承諾をもらってからハローワーク(公務員の方は共済)に提出しましょう。会社が手続きをしてくれる場合は、「育児休業給付金」の申請書と「受給資格確認票」を会社に提出すれば完了です。

これで育児休業給付金は2ヶ月分ずつ振り込まれますが、給付金の追加申請は2ヶ月ごとに必要です。これも会社で手続きを行ってくれるのであれば、会社にお任せして構いませんが、本人が手続きをする場合は、給付金の申請期限に注意しましょう。申請を忘れてしまうとその後の給付金が一切もらえなくなる可能性があります。追加申請を会社側で行うのか自分で手続きをするのか分からない場合は、会社の方に確認してみることをお勧めします。

育児休業給付金から支給される金額

育児休業給付金の支給額は、育児休業開始日から180日目までは月給の67%が支給され、181日目からは月給の50%(×休んだ月数分)を受け取ることができます。

2014年の3月までは育児休業給付金は育休の全期間50%の支給額でしたが、今年の4月から最初の180日間が増額されました。これは赤ちゃんのお父さんたちの育休取得を促すことを目的としています。

もらえる金額の目安

あくまでも1例ですが、簡単に受取れる金額を解説したいと思います。

(例)月給25万円で、赤ちゃんが1歳になるまで休んだケース

<最初~180日目まで>25万円 × 0.67 = 167,500円 <181日目から> 25万円 × 0.5 = 125,000円

(167,500円 × 6ヶ月) + (125,000円 × 4ヶ月) = 150万円5000円

月給が25万円の場合、最初の180日目は月給の67%が支給されます。181日目からは月給の半分の50%が毎月の育児休業給付金の額となります。なお、育児休業給付金は2ヶ月分ずつの支給となります。

育児休業給付金の3つの注意点

ここで必ず注意してもらいたいことをお伝えしておきたいと思います。

以下の3つは注意しましょう。

① 初回の育児休業給付金の空白期間に注意! 初回の育児休業給付金の支払いは育休が開始してから4ヶ月から5ヶ月先になる場合もあります。支給の空白期間のお金のやりくりに注意しましょう。

② 育休中に給料が出る場合は、支給額が調整される可能性も 育休中に会社から給料が8割以上でるという方は、育児休業給付金の対象にはなりません。育休中に支払われる給料と給付金の合計が8割を超えないように支給額が調整されます。もし、育休中に給料が出るという方は、勤務先の担当者に問い合わせた方が良いでしょう。

③ 育児休業給付金でももらえる金額には限度額がある! 育児休業給付金でも支給される金額に上限があります。

月額の上限 ※支給67% → 285,420円 ※支給50% → 213,000円

これ以上は支給されないため、給料が多い人や年俸制の人は支給率が実質67%または50%を下回る場合もあります。なお下限は設定されていません。

育児休業給付金の給付を受ける4つの条件

育児休業給付金をもらうには、4つの条件を満たす必要があります。

- 雇用保険に加入している人

- 育休前の2年間のうち、1ヶ月に11日以上働いた月が12ヶ月以上ある人

- 育児休業期間中の1ヶ月ごとに勤務先から8割以上のお金をもらっていないこと

- 休業日数が支給対象期間ごとに20日以上あること。 (ただし、休業終了日が含まれる支給対象期間は休業日が1日でもあれば20日以上である必要はない)

この4つの条件を満たしていれば、契約社員の方でもパートの方でも育児休業給付金の対象になります。

育児休業給付金がもらえない人

育児給付金は雇用保険に加入していてももらえない可能性があります。

以下の2つに当てはまっていないか確認しましょう。

1. 雇用保険に入っていてももらえない可能性も ・妊娠中に勤務先を退職する人 ・育児休業開始の時点で、育休後に会社を辞める予定がある人 ・育休をとらずに仕事に復帰する人

2. 雇用保険に入っていない人 ・専業主婦(夫) ・自営業・自由業 ・パートやアルバイト

4. 母子家庭の時に受けられる手当

様々な事情で母子家庭になった場合、生活をしていく上で、多くの保障を受けることができます。活用できる制度もたくさんあるので確認しておきましょう。

4-1 ひとり親家庭をサポートする児童扶養手当

児童扶養手当とは、父母が離婚するなどして父親または母親の一方からしか養育を受けられないひとり親家庭などの児童のために、地方自治体から支給される手当のことです。

児童扶養手当の支給額

所得額に応じて18歳になった最初の3月31日まで、 子ども1人当たり:月額9,680円~41,020円を受け取ることができます。

ただし申請する人の所得額によって、こまかく支給額が決められています。2人目は5000円、3人目以降は3000円が加算されます。金額は自治体によって異なるので、住んでいる地域のホームページを確認するか役所の窓口に問い合わせてみると良いでしょう。

児童扶養手当の対象者

・離婚した方 ・死別された方 ・未婚で出産された方 ・配偶者の生死が不明の方 ・配偶者が重度の障害者の方(身体障害者手帳1・2級) ・養育している祖父母の方

などが手当の対象者になります。

児童扶養手当の申請方法

1.まずは所得制限などの条件を自治体の役所の窓口で確認する。

2.もらえる場合は、戸籍謄本・印鑑・預金通帳・健康保険証・住民税課税証明書などを用意して申請をする。

以上の2点になります。前年の12月31日の時点の所得と扶養家族数で判断し、申請の翌月から支給対象になります。また申請者・この状況及び申請の内容により必要書類が異なりますので、手続きをスムーズに進めたい方や申請の方法がよくわからないという方は、役所の窓口へお問い合わせください。

児童育成手当

児童育成手当とは、死亡や離婚などで父親または母親がいない児童を養育している人が受け取れる手当のことです。

支給額

(東京都・平成23年度) 手当額は児童1人につき、13,500円が受け取れます。

児童育成手当の対象者

・離婚した方 ・死別された方 ・配偶者の生死が不明の方 ・配偶者が重度の障害者の方 ・養育している祖父母の方 ・婚外子の扶養者の方 (2010年8月からは、父子家庭のパパにも児童扶養手当が支給されています)

ただし、この手当は一部の自治体でのみ行われているもので、手当の額やその他サポートの内容も自治体によってさまざまです。ひとり親家庭に対する手当や就業・住宅・生活などのサポートまで各自治体独自で行っているところもあります。住んでいる自治体のホームページを確認するか、直接役所に問い合わせてみましょう。

4-2 母子家庭・父子家庭の住宅手当

20歳未満の児童を養育している母子(父子)家庭の世帯主で、月額10,000円を超える家賃を払っている方などを対象に助成制度を設けています。各自治体で支給条件が定められていますので、詳細はお住まいの地域の自治体に確認してみてください。

4-3 ひとり親家族等医療費助成制度

ひとり親医療費助成金制度は、母子家庭等に対しその医療を受けるのに必要な費用の一部を助成することにより、母子家庭等の福祉の増進に寄与することを目的とした制度です。基本的にはどの自治体でも同様の条件ですが、受給条件や受給額等詳細については、各自治体のホームページをご覧ください。

4-4 ひとり親家庭7つの免除

① 所得税の減免制度

ひとり親控除とは、納税者本人がひとり親の場合に受けられる所得控除のことです。ひとり親にあてはまる人は、次の3つの条件を全て満たしていることが必要です。

- その人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと。

- 生計を一にする子がいて、その子は、その年分の総所得金額等が48万円以下で、他の人の同一生計配偶者や扶養親族になっていないこと。

- 合計所得金額が500万円以下の場合。

所得税から35万円を控除することができます。

所得税について、事業所に雇用されている方は、給与担当者へ、自営業の方は、確定申告のとき、税務署へご確認ください。住民税について、詳細は区市町村の住民税窓口へお問い合わせください。

② 国民年金・国民健康保険の免除

国民年金には、所得が少なく、保険料を納めることが困難な場合、本人の申請によって保険料を全額、または半額免除する制度が設けられています。

国民健康保険は、所得が基準以下の家庭、退職や倒産など何らかの理由により収入が大きく減少した場合に保険料の支払いが困難なときには、保険料を減免できる場合があります。

③ 交通機関の割引制度

母子家庭や父子家庭などは交通機関の割引制度があります。児童扶養手当を受給している世帯は、JRの通勤定期乗車券が3割引で購入できます。また、公営バスの料金が無料や割引になるものもあります。

④ 粗大ごみ等処理手数料の減免制度

児童扶養手当を受けている世帯には、粗大ごみ等処理手数料の減免制度があります。詳細はお住まいの自治体に問合せてみて下さい。

⑤ 上下水道の減免制度

児童扶養手当を受給している世帯などには、水道基本料金や料金の一部が免除される場合があります。詳細はお住まいの自治体に問合せてみて下さい。

⑥ 非課税貯蓄制度(マル優)

預金や郵便貯金、公債(国債、地方債)などの元本350万円までの利子所得で課税される所得税(通常15%)と住民税(通常5%)を非課税にできる制度です。通称マル優。

⑦ 保育料の免除と減額

母子家庭を支援する制度として自治体ごとに保育料の免除や減額があります。 制度自治体によって異なりますので、詳細はお住まいの地域の自治体に確認してください。

5. 万が一の時に受けられる遺族年金

生命保険に加入するときに知らなければならないのがこの遺族年金です。一家の大黒柱に万が一のことがあったときに遺族が受け取ることのできる年金です。

5-1 遺族年金は3つの種類に分かれる

どの遺族年金を受け取れるかについては、亡くなった人の職業によって異なります。また、遺族年金をもらえる遺族の範囲も年金の種類によって異なります。

遺族年金には以下の3つがあります。

それではこれから亡くなった時にどれくらい受け取れるか見ていきましょう。

これから遺族年金がどれくらい受取れるのか目安をお伝えしていきますが、年収や年金の納付期間によっても違いますのであくまでも目安としてご覧ください。

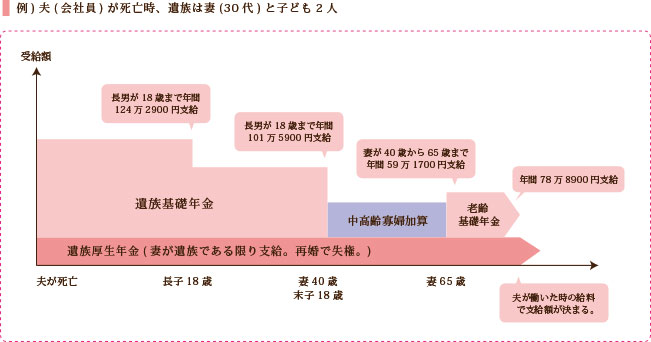

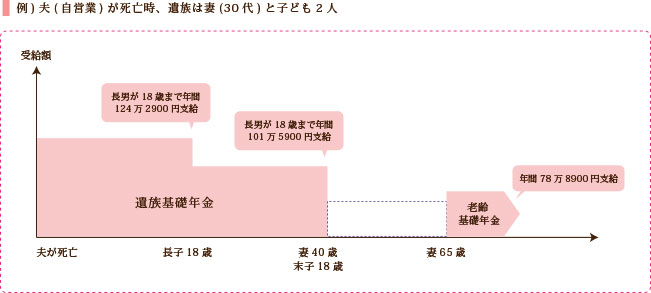

5-2 会社員の人が亡くなった場合の遺族年金

会社員の方が亡くなり、妻と子がいる場合、「遺族基礎年金」と「遺族厚生年金」が併せて受給できます。末子が18歳に到達する年度末になると遺族基礎年金の受給資格がなくなります。それからは遺族厚生年金だけになりますが、中高齢寡婦加算が受給できるようになります。

ただし、子どもがいなかったり、いても成人しているような場合、遺族基礎年金は支給されません。また、夫が亡くなったが子どもがまだ20代と若い場合は、遺族厚生年金も5年しか支給されません。

5-3 自営業の人が亡くなった場合の遺族年金

自営業の方が亡くなった場合は「遺族基礎年金」のみの受給となります。ただし、死亡一時金寡婦年金が受け取れる可能性があります。

寡婦年金とは

保険料納付期間が25年以上ある自営業の夫が死亡したとき、第1号被保険者期間だけで計算した年金額の4分の3が支給されるものです。受け取れるのは婚姻関係が10年以上あり65歳未満の妻で60歳から65歳までの5年間受け取れます。ただし亡くなった夫が老齢基礎年金や障害年金を受給していたり、妻が老齢基礎年金の繰り上げを受給している場合は受け取ることができません。

死亡一時金とは

第1号被保険者として保険料を3年納めた人が老齢基礎年金や障害基礎年金を受け取らないまま亡くなった場合は死亡一時金が受け取れます。寡婦年金のどちらも受けられる場合は一方を選んで受け取ります。死亡一時金の金額は納付期間と保険料免除期間に応じて12万円~32万円なります。

5-4 遺族年金の支給される金額

遺族年金は食号・所得・保険料払込期間によって支給金額が変わりますが、目安は以下のようになります。

このように家族構成や職業によって支給金額が違いますが遺族が生活をしていく上で一定の金額は受取れます。生命保険を検討する時は必ず自分の遺族年金で受取れる金額を知ってからどれくらい加入するか決めましょう。

生命保険の必要額の計算については死亡保険で適正な保障を備え、損をしないための必要額の計算方法で詳しく解説しています。

6. 重要度が増している介護保険

近年少子高齢化が進むにつれ、重要度が増しているのが介護保険です。介護保険は介護状態と認定されると公的介護保険から保障を受けることができます。ただし、誰でもサービスを受けれるわけではありません。年齢制限などがあります。

また、介護状態によって受けられるサービスも変わってきますのでこれから順番にお伝えしていきます。

介護保険料は40歳から納める

公的介護保険は40歳以上の人が全員加入して介護保険料を納め、介護が必要になった時に所定の介護サービスが受けられる保険です。保険料は市町村によって差があります。

65歳以上は1号被保険者となる

65歳以上は「第1号被保険者」となり介護の原因を問わず所定の要介護状態になった場合に保障を受けられます。

40歳~64歳は2号被保険者となる

40~64歳の人は「第2号被保険者」となります。「第1号被保険者」と異なり原因が制限されます。第2号被保険者は、老化に起因する特定の病気(16疾患)によって要介護状態になった場合に限り、介護サービスを受けることができます。

介護サービスが受けられる16の疾患は以下のようになります。

- がん(末期)

- 関節リウマチ

- 筋萎縮性側索硬化症(ALS)

- 後縦靱帯骨化症

- 骨折を伴う骨粗しょう症

- 初老期における認知症

- 進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病

- 脊髄小脳変性症

- 脊柱管狭窄症

- 早老症

- 多系統萎縮症

- 糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症

- 脳血管疾患

- 閉塞性動脈硬化症

- 慢性閉塞性肺疾患

- 両側の膝関節又は股関節に著しい変形を伴う変形性関節症

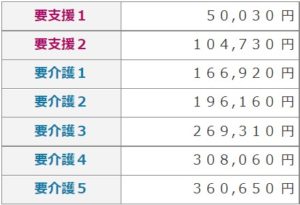

6-1 介護保険から受けられる介護サービス

市区町村に申請して、要介護者、要支援者であることの認定を受けると介護サービスを利用した場合原則として1割の自己負担で利用できます。

介護保険では、要介護度に応じて受けられるサービスが決まっていますので、自分の要介護度が判定された後は、自分が「どんな介護サービスを受けるか」「どういった事業所を選ぶか」についてケアプランを作成し、それに基づきサービスの利用が始まります。

居宅サービスを利用する場合は、利用できるサービスの支給限度額が要介護度別に定められています。

限度額の範囲内でサービスを利用した場合は、1割の自己負担です。限度額を超えてサービスを利用した場合は、超えた分が全額自己負担となります。

1ヶ月あたりの利用限度額は以下のようになります。

(厚生労働省ホームページより引用)

※要介護認定において「非該当」と認定された方でも、市区町村が行っている地域支援事業などにより、生活機能を維持するためのサービスや生活支援サービスが利用できる場合があります。 お住まいの市区町村又は地域包括支援センターにご相談してください。

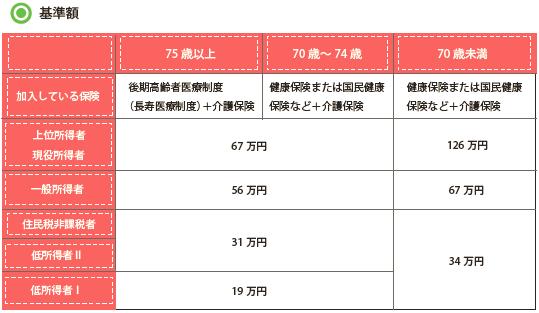

6-2 高額介護合算療養費制度で自己負担を抑える

世帯内の同一の医療保険の加入者の方について、毎年8月から1年間にかかった医療保険と介護保険の自己負担額(高額療養費及び高額介護(予防)サービス費の支給を受けることができる場合には、その額を除く。)を合計し、基準額を超えた場合に、その超えた金額が支給されます。

高額介護合算療養費制度の基準金額は年齢・所得によって基準額が違います。

基準額は以下のようになります。

高額介護合算療養費の申請方法

高額介護合算療養費の支給を受けるには、加入している介護保険と医療保険の両方の窓口で申請することが必要です。

※ただし、市町村が運営する国民健康保険や後期高齢者医療制度に加入している人は、一つの窓口でまとめて申請できる場合があります。

① 介護保険の窓口で申請する

介護保険の窓口で、「自己負担額証明書交付申請書」を提出し、「自己負担額証明書」を交付してもらいます。

② 医療保険の窓口で申請する

介護保険の窓口で交付された「自己負担額証明書」を添えて、今度は、加入する医療保険の窓口で申請を行います。

③ 介護保険・医療保険のそれぞれから払戻しを受ける

介護保険・医療保険のそれぞれから払い戻されます。

6-3 介護で仕事を休んだときの介護休業給付金

ご家族が介護状態となった場合、介護休業制度があります。要介護状態にある家族を介護する方が1家族について通算93日まで取得できるというものです。育児休業給付金と同じく雇用保険から支払われます。

※要介護状態とは病気、ケガまたは身体上もしくは精神障害により2週間以上の期間常時介護を必要とすることをいいます。

対象となる家族

※会社によっては、社内規定により休業中でも一部賃金を支払ったり、93日以上休みを取得できるなど法律で定められている基準以上の制度にしている場合もあります。

介護休業給付金の支給要件

- 介護休業期間中の1か月毎に休業開始前の1か月当たりの賃金の8割以上の賃金が支払われていないこと

- 就業している日数が各支給単位期間(1か月ごとの期間)ごとに10日以下であること。

介護休業給付金の給付金額は

給付額:休業開始時賃金日額(※1)×支給日数(※2)×67%

(※1) 休業開始時賃金日額は、原則として、介護休業開始前6か月間の総支給額(保険料等が控除される前の額。賞与は除きます。)を180で除した額です。

(※2) 1支給単位期間の支給日数は、原則として、30日(ただし、介護休業終了日を含む支給単位期間については、その介護休業終了日までの期間)となります。

※賃金日額は毎年8月1日に変更されます。

支給手続き

介護休業給付の申請は、会社側からハローワークに必要書類を提出して手続きします。手続きをする前に事前に会社側と打ち合わせすることをおすすめします。

介護休業給付金を受けるためには、「休業開始時賃金月額証明書」および「介護休業給付金支給申請書」とその内容が確認できる賃金台帳、出勤簿などの書類を、事業所を管轄するハローワークに提出します。

なお、介護休業中は育児休業とは違い、健康保険や年金の保険料は免除されませんので注意が必要です。

7. 病気での支給が増えてきている障害年金

障害年金は、病気やけがなどによって障害の状態になったとき、生活を支えるものとして支給されます。

「障害の状態」とは、視覚障害や聴覚障害、肢体不自由などの障害だけでなく、がんや糖尿病、高血圧、呼吸器疾患、精神疾患などの内部疾患により、長期療養が必要で仕事や生活が著しく制限を受ける状態になったときなども含まれます。また、障害手帳をもっていない場合でも、障害年金を受けることができます。

7-1 確認しておきたい障害年金の支給要件

支給要件は以下のようになります

障害基礎年金の支給要件

- 保険料納付済期間(保険料免除期間を含む。) が3分の2以上ある者の障害。

- 20歳未満のときに初めて医師の診療を受けた者が、障害の状態にあって20歳になったとき、または20歳になってから障害の状態となったとき

障害厚生年金の支給要件

- 厚生年金加入者であること

- 加入期間中に初めて医師の診療を受けた傷病による障害。ただし、障害基礎年金の支給要件を満たしていること ※両方と片方の説明

障害手当金とは?

厚生年金加入者で障害等級3級よりも軽い状態でも一時金が支給されます。 支給要件は障害厚生年金と同じです。

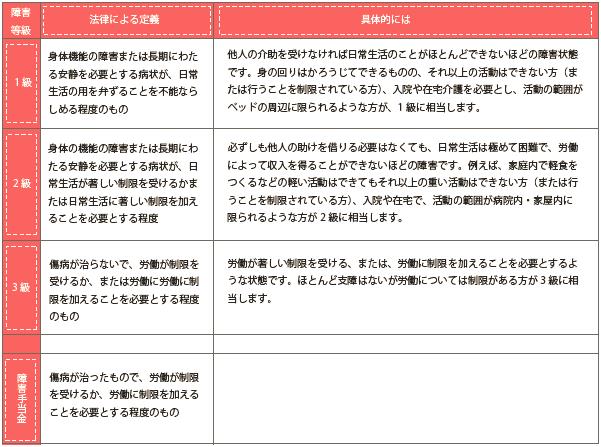

7-2 障害年金の支給される障害状態とは

障害年金が支給される障害状態は以下のようになります。

7-3 障害年金から支給される金額

支給される障害年金の額は、加入していた年金や障害の程度、また、配偶者の有無や子どもの数などによって異なります。

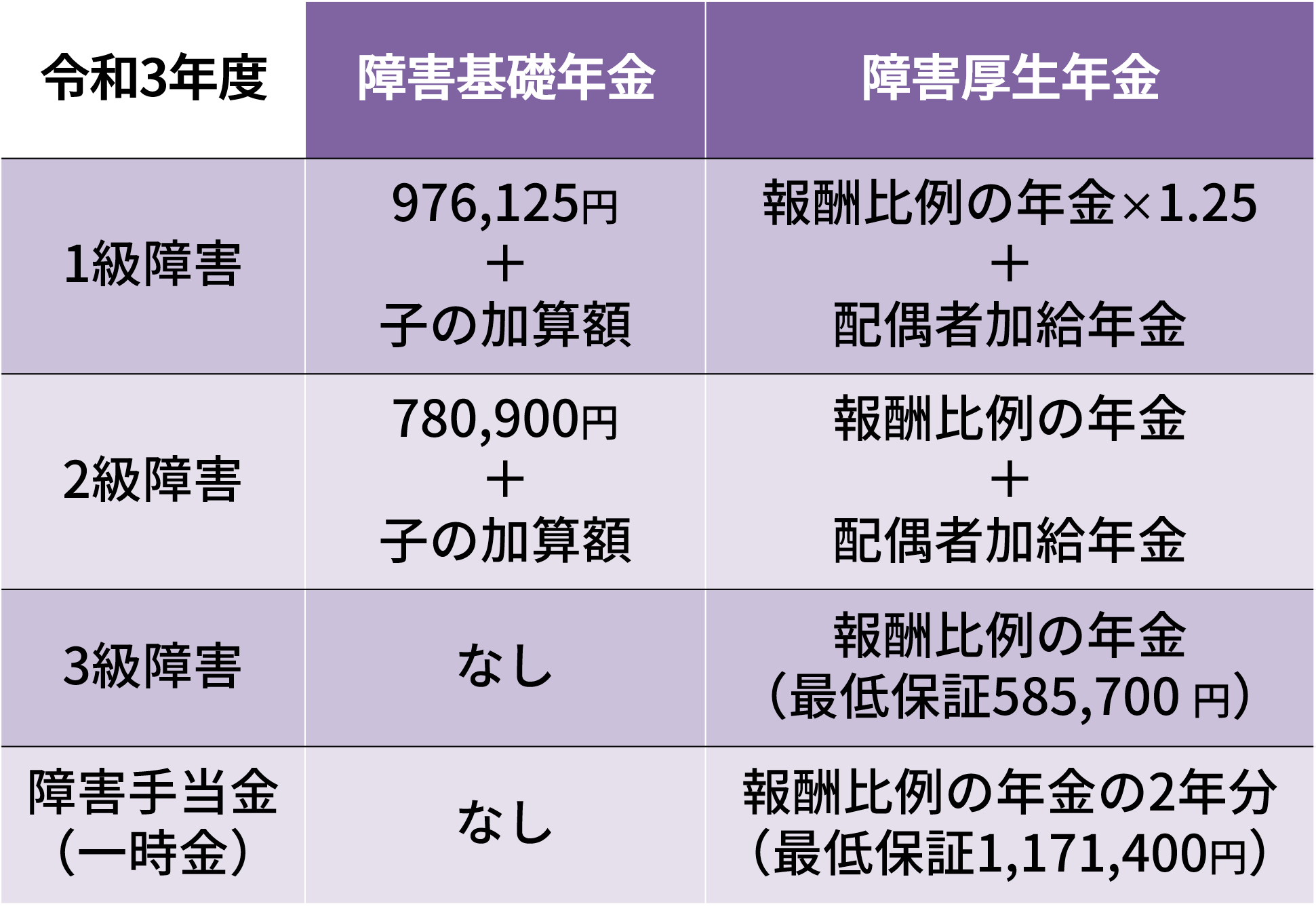

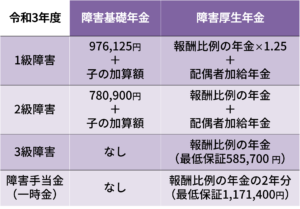

金額は年度ごとにかわります。令和3年度の金額は以下の通りです。

障害年金の早見表

子供がいる場合、子ども2人までは1人につき224,700円、3人目以降は1人につき74,900円加算されます。

このように障害状態と認定されると、大きな金額が支払われます。障害状態はすごく重いイメージがありますが、がんやうつ病など病気で支給されるケースが増えてきていますので、押さえておきましょう。

まとめ

いかがだったでしょうか?

このように、日本の社会保険制度はたくさんあり、充実しています。ただ、自分から申請しないと受けられない制度が多く、知っていないと非常にもったいないです。生活に密着しており、いつ活用できる時がくるのかわかりません。

一度、どのような制度があるのかだけでも、確認して自分だけではなく、家族、友人などが困ったときに是非お役立て下さい。