介護は大変だとよく聞くけれども、自分または家族が介護状態になった時に、どうすればいいのかよくわからないのではないでしょうか?

介護状態になったときに受けられる保障としてはまずは「公的介護保険」があります。そして「民間の介護保険」に加入をしていればそこからも保障を受けることができます。

ただ、公的介護保険からどういう保障が受けられるのかを知らなければ事前に対策を取ることができません。民間の介護保険は本当に必要なのか?疑問に思う人も多いのではないでしょうか?

今日は介護保険の知っておかなければいけない情報をすべてお伝えします。将来の介護不安を少しでも解消し、お役立て頂ければ幸いです。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1. 公的介護保険で受けられる保障とは?

介護状態と認定されると公的介護保険から保障を受けることができます。ただし、誰でもサービスを受けれるわけではありません。年齢制限などがあります。

介護状態によって受けられるサービスも変わってきますのでこれから順番にお伝えしていきます。

1-1 介護保険料は40歳から納める

公的介護保険は40歳以上の人が全員加入して介護保険料を納め、介護が必要になった時に所定の介護サービスが受けられる保険です。保険料は市町村によって差があります。

1-2 65歳以上は1号被保険者となる

65歳以上は「第1号被保険者」となり介護の原因を問わず所定の要介護状態になった場合に保障を受けられます。

1-3 40歳~64歳は2号被保険者となる

40~64歳の人は「第2号被保険者」となります。「第1号被保険者」と異なり原因が制限されます。第2号被保険者は、老化に起因する特定の病気(16疾患)によって要介護状態になった場合に限り、介護サービスを受けることができます。

介護サービスが受けられる16の疾患は以下のようになります。

- ① がん(末期)

- ② 関節リウマチ

- ③ 筋萎縮性側索硬化症(ALS)

- ④ 後縦靱帯骨化症

- ⑤ 骨折を伴う骨粗しょう症

- ⑥ 初老期における認知症

- ⑦ 進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病

- ⑧ 脊髄小脳変性症

- ⑨ 脊柱管狭窄症

- ⑩ 早老症

- ⑪ 多系統萎縮症

- ⑫ 糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症

- ⑬ 脳血管疾患

- ⑭ 閉塞性動脈硬化症

- ⑮ 慢性閉塞性肺疾患

- ⑯ 両側の膝関節又は股関節に著しい変形を伴う変形性関節症

1-4 要介護認定は7段階に分けられる

介護サービスを受けるには要介護認定を受ける必要があります。この要介護認定は、介護の度合いに応じて「要支援1~要支援2」「要介護1~要介護5」の7段階に分けられます。

また、公的介護保険の給付は、要介護認定を受けた利用者が1割の利用料を支払うことで、「現物給付」による介護サービスを受けることができます。

要支援は2段階

要支援1

- 要介護状態とは認められないが、社会的支援を必要とする状態。

- 食事や排泄などはほとんどひとりでできるが、立ち上がりや片足での立体保持などの動作に何らかの支えを必要とすることがある。

- 入浴や掃除など、日常生活の一部に見守りや手助けが必要な場合がある。

要支援2

- 日常生活を行う力は基本的には備わっているが、両足・片足での立位保持に不安定さがみられる。

- 清潔・整容、入浴、衣服着脱等の動作に関して、毎日ではないが週に数回程度の介護が必要とされる状態。

要介護状態は5段階

要介護1

- 日常生活を行う中で、入浴に関連する動作に若干の低下がみられる。

- 立ち上がり、両足・片足での立位保持、歩行に不安定さがみられることがある。

- 清潔・整容、衣類着脱、居室の掃除、薬の内服、金銭の管理等の行為のうち、最小限1つの分野で、少なくとも毎日1回は介護が必要な状態。

要介護2

- 入浴の直接介護、排泄後の後始末の間接的な介護を必要とする場合が、区分1よりも多くなる。

- 座位保持(両足が床につかない状態で)が不安定で、起き上がりも、自力では困難な状態。

- 社会生活の上では、薬の内服、金銭の管理に何らかの援助を必要とする場合も多くなってくる。

- 清潔・整容、食事摂取、衣類着脱、排泄、入浴などの行為で、最小限2つの分野で、少なくとも毎日1回は介護が必要とされる状態。

要介護3

- 入浴、排泄、衣類着脱、清潔・整容等の行為に対しての、部分的または全面的な直接介護を必要とする場合が、区分2よりも多くなる。

- 座位保持(両足が床についた状態)が不安定で、起き上がり、寝返りも、自力ではできない。

- 薬の内服、金銭の管理についても、区分2より援助が必要な場合が多くなる。

- 暴力・暴言、介助への抵抗、昼夜逆転等の問題行動がみられることもある。

- 清潔・整容、食事摂取、衣類着脱、排泄、入浴等の行為のうち、最小限3つの分野で、少なくとも毎日2回は介護が必要とされる状態。

要介護4

- 入浴、排泄、衣類着脱、食事摂取、清潔・整容の全般にわたって、部分的あるいは全般的な介護が必要である。

- 植物状態で意思疎通がが全くできない人も含まれる場合がある。

- 起き上がり、立ち上がりができない場合が区分3よりも多い。

- 清潔・整容、食事摂取、衣類着脱、排泄、入浴、寝返り、起き上がり等の行為のうち、複数の分野で少なくとも1日に3~4回は、異なる時間に介護が必要とされる状態。

要介護5

- 生活の全般にわたって、部分的または全面的な介護が必要な状態である。

- 嚥下に障害がある場合は、自力摂取が困難となり、それに伴う介護が必要となってくる。

- 自力での寝返り、座位保持はほとんどできない場合が多い。

- 清潔・整容、食事摂取、衣類着脱、排泄、入浴、寝返り、起き上がり、立ち上がり、立位保持、歩行等の行為のうち、複数の分野で少なくとも1日に5回以上は、異なる時間に介護が必要とされる状態。

1-5 受けられる介護サービスの内容は?

市区町村に申請して、要介護者、要支援者であることの認定を受けると介護サービスを利用した場合原則として1割の自己負担で利用できます。

介護保険では、要介護度に応じて受けられるサービスが決まっていますので、自分の要介護度が判定された後は、自分が「どんな介護サービスを受けるか」「どういった事業所を選ぶか」についてケアプランを作成し、それに基づきサービスの利用が始まります。

居宅サービスを利用する場合は、利用できるサービスの支給限度額が要介護度別に定められています。

限度額の範囲内でサービスを利用した場合は、1割の自己負担です。

限度額を超えてサービスを利用した場合は、超えた分が全額自己負担となります。

1ヶ月あたりの限度額は以下のようになります。

要介護認定において「非該当」と認定された方でも、市区町村が行っている地域支援事業などにより、生活機能を維持するためのサービスや生活支援サービスが利用できる場合があります。是非お住まいの市区町村又は地域包括支援センターにご相談してください。

2. 公的介護サービスを受ける流れ

2-1 要介護認定の申請をする

お住まいの市区町村の窓口で要介護認定の申請をします。

介護保険によるサービスを利用するには、要介護認定の申請が必要になります。申請には、介護保険被保険者証が必要です。

40~64歳までの人(第2号被保険者)が申請を行なう場合は、医療保険証が必要です。

2-2 認定調査・主治医意見書を依頼する

市区町村等の調査員が自宅や施設等を訪問して、心身の状態を確認するための認定調査を行います。

主治医意見書は市区町村が主治医に依頼をします。主治医がいない場合は、市区町村の指定医の診察が必要です。

2-3 審査判定を受ける

調査結果及び主治医意見書の一部の項目はコンピューターに入力され、全国一律の判定方法で要介護度の判定が行なわれます。(一次判定)

一次判定の結果と主治医意見書に基づき、介護認定審査会による要介護度の判定が行なわれます。(二次判定)

2-4 認定を受ける

市区町村は、介護認定審査会の判定結果にもとづき要介護認定を行ない、申請者に結果を通知します。申請から認定の通知までは原則30日以内に行ないます。

認定は要支援1・2から要介護1~5までの7段階および非該当に分かれています。

認定の有効期限は以下のようになります。

※有効期間を経過すると介護サービスが利用できないので、有効期間満了までに認定の更新申請が必要となります。

※身体の状態に変化が生じたときは、有効期間の途中でも、要介護認定の変更の申請をすることができます。

2-5 介護(介護予防)サービス計画書の作成

介護(介護予防)サービスを利用する場合は、介護(介護予防)サービス計画書(ケアプラン)の作成が必要となります。「要支援1」「要支援2」の介護予防サービス計画書は地域包括支援センターに相談し、「要介護1」以上の介護サービス計画書は介護支援専門員(ケアマネジャー)のいる、県知事の指定を受けた居宅介護支援事業者(ケアプラン作成事業者)へ依頼します。

介護支援専門員は、どのサービスをどう利用するか、本人や家族の希望、心身の状態を充分考慮して、介護サービス計画書を作成します。

※「要介護」:居宅介護支援事業者(ケアプラン作成事業者)

※「要支援」:地域包括支援センター

2-6 サービス利用の開始

介護認定を受けると介護サービスを受けられるようになります。

大きく分けると以下のサービスが受けられます

- 介護サービスの利用にかかる相談、ケアプランの作成

- 自宅で受けられる家事援助等のサービス

- 施設などに出かけて日帰りで行うデイサービス

- 施設などで生活(宿泊)しながら、長期間又は短期間受けられるサービス

- 訪問・通い・宿泊を組み合わせて受けられるサービス

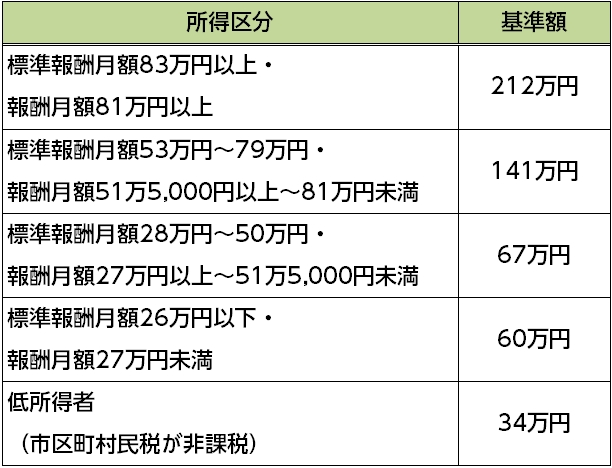

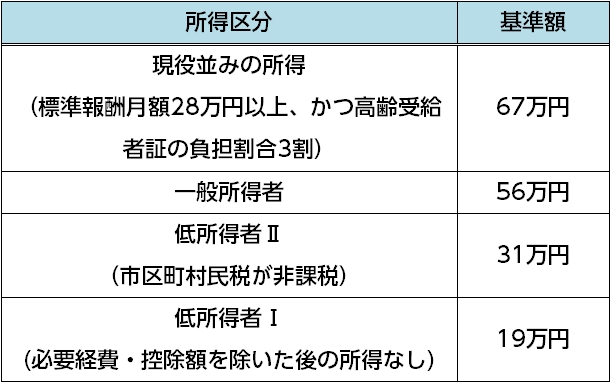

3. 高額介護合算療養費制度で自己負担を抑える

世帯内の同一の医療保険の加入者の方について、毎年8月から1年間にかかった医療保険と介護保険の自己負担額(高額療養費及び高額介護(予防)サービス費の支給を受けることができる場合には、その額を除く)を合計し、基準額を超えた場合に、その超えた金額が支給されます。

3-1 高額介護合算療養費制度の基準金額

高額介護合算療養費制度の基準金額は年齢・所得によって基準金額が違います。

基準額は以下のようになります。

【70歳未満】

【70歳~74歳】

※協会けんぽHPより

3-2 高額介護合算療養費制度の申請方法

高額介護合算療養費の支給を受けるには、加入している介護保険と医療保険の両方の窓口で申請することが必要です。

※ただし、市町村が運営する国民健康保険や後期高齢者医療制度に加入している人は、一つの窓口でまとめて申請できる場合があります。

① 介護保険の窓口で申請する

介護保険の窓口で、「自己負担額証明書交付申請書」を提出し、「自己負担額証明書」を交付してもらいます。

② 医療保険の窓口で申請する

介護保険の窓口で交付された「自己負担額証明書」を添えて、今度は、加入する医療保険の窓口で申請を行います。

③ 介護保険・医療保険のそれぞれから払戻しを受ける

介護保険・医療保険のそれぞれから払い戻されます。

4. 家族が介護状態になって仕事を休む時の介護休業給付金

ご家族が介護状態となった場合介護休業制度があります。要介護状態にある家族を介護する方が1家族について通算93日まで取得できるというものです。育児休業給付金と同じく雇用保険から支払われます。

※要介護状態とは病気、ケガまたは身体上もしくは精神障害により2週間以上の期間常時介護を必要とすることをいいます。

対象となる家族

※会社によっては、社内規定により休業中でも一部賃金を支払ったり、93日以上休みを取得できるなど法律で定められている基準以上の制度にしている場合もあります。

4-1 介護休業給付金の支給要件

- 介護休業期間中の1か月毎に休業開始前の1か月当たりの賃金の8割以上の賃金が支払われていないこと。

- 就業している日数が各支給単位期間(1か月ごとの期間)ごとに10日以下であること。

4-2 介護休業給付金の給付金額は?

給付額:休業開始時賃金日額×支給日数×40%

※「賃金日額」は、事業主の提出する「休業開始時賃金月額証明書(票)」によって、原則介護休業開始前6か月分の賃金を180で割った額です。

これにの支給日数の30日を掛けることによって算定した「賃金月額」が426,900円を超える場合は、「賃金月額」は、426,900円となります。よって支給対象期間(1か月)あたりの介護休業給付金の上限額は、170,760円となります。

また、この「賃金月額」が69,300円を下回る場合は69,300円となります。

※賃金日額は毎年8月1日に変更されます。

4-3 介護休業給付金の支給手続き

介護休業給付の申請は、会社側からハローワークに必要書類を提出して手続きします。

手続きをする前に事前に会社側と打ち合わせすることをおすすめします。介護休業給付金を受けるためには、「休業開始時賃金月額証明書」および「介護休業給付金支給申請書」とその内容が確認できる賃金台帳、出勤簿などの書類を、事業所を管轄するハローワークに提出します。

なお、介護休業中は育児休業とは違い、健康保険や年金の保険料は免除されませんので注意が必要です。

5. 民間の介護保険はどういう保障が受けられるか?

最近、民間の介護保険が注目を集めています。前節までお伝えした通り、介護認定されると公的介護サービスを受けることができます。ただ、少子高齢化の中で要介護状態と認定される人が年々増加しており、介護が社会問題となっています。

その中で今保険会社が力を入れているのが介護保険です。

5-1 民間の介護保険の種類

民間の介護保険は保険会社の定める介護状態となったときに給付金が支払われます。

主に3種類あります。

- 一時金(介護一時金)

- 年金(介護年金)

- 一時金と年金の併用

どんなときにどんな保障が受けられるのかを確認して、自分の生活設計にあった介護保険を選択することが大切です。

5-2 介護保険は給付金の支払い要件に注意

民間の介護保険に加入をしようとするとき注意しないといけないのが給付金の支払い要件です。介護保険は介護状態となったからといって給付金がすぐに支払われるわけではありません。

どの保険会社の商品も一定の要件があります。

例えば大きく分けると「要介護度連動型」と「保険会社独自型」の2種類に分かれます。

5-2-1 公的要介護度に連動している要介護度連動型

給付金の支払い要件が先ほどお伝えした公的要介護度に連動している商品です。「公的介護保険制度の要介護○以上と認定されたときに支払います」というように公的要介護と認定されると給付金が支払われます。

最近では一般的に要介護「2」以上という商品が多いです。中には「3」「4」という商品もあります。

5-2-2 保険会社独自の基準がある保険会社独自型

要介護度連動型のように公的要介護度に連動しておらず保険会社独自の支払い基準を設定している商品です。

要介護状態になったからといってすぐに給付金は支払われません。連動型と比べてわかりにくいので検討するときは注意が必要です。「所定の状態が180日間継続した場合支払われます」というように一定の継続が必要となります。

「所定の状態」でよくある例は以下の通りです。

常時寝たきり状態で(1)に該当し、かつ次の(1)~(5)に2項目以上が該当して他人の介護を要する状態

(1)ベッド周辺の歩行が自分ではできない

(2)衣服の着脱

(3)入浴

(4)食物の摂取

(5)大小便の排泄後の拭き取り始末

加入をするときはどういう状態になったら給付金が支払われるのか必ず確認しましょう。

6. 介護費用はいくら掛かるの?

ここまで介護保険についてお伝えしてきましたが、次に気になるのは実際に介護状態になった場合、どれくらいお金が掛かるかだと思います。介護状態になった場合、最初にいくらお金が必要なのか、どれくらいお金があったら安心なのかを調査してあります。

是非参考にしてください。

これから生命保険文化センターの全国実態調査を元にお伝えします。

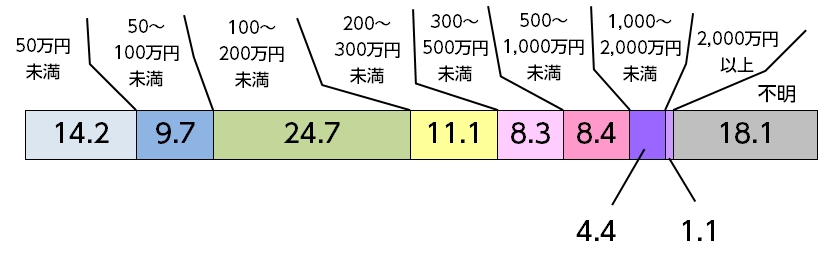

6-1 要介護状態となった場合の初期費用

世帯主または配偶者が要介護状態となった場合、住宅改造や介護生活の準備費用などはじめにお金が掛かります。

生命保険文化センター平成30年度「生命保険に関する全国実態調査」によると、必要と考える初期費用の平均は242万円となっています。分布をみると、「100~200万円未満」が24.7%と最も多く、次いで「50万円未満」が14.2%、「200~300万円未満」が11.1%となっています。

6-2 要介護状態となった場合の必要資金(月々)

生命保険文化センター平成30年度「生命保険に関する全国実態調査」によると、要介護状態となった場合に必要と考える月々の費用の平均は16.6万円となっています。必要資金の分布をみると、「10~15万円未満」が27.8%と最も多くなっています。

6-3 要介護状態となった場合の必要期間

介護費用はどのくらいの期間準備が必要でしょうか。

生命保険文化センター平成30年度「生命保険に関する全国実態調査」によると、必要と考える期間の平均は167.2ヵ月(13年11ヵ月)で、必要期間の分布をみると、「10~15年未満」が35.5%と最も多くなっています。

7. 介護に関する参考サイトまとめ

ここまで介護保険を中心にお伝えしてきましたが、ここでは介護に関して参考になるサイトをご紹介します。

① 厚生労働省の介護サービス情報公表システム

厚生労働省が作成しているサイト「介護サービス情報公表システム」で、介護サービスについて詳しく書かれています。全25種類51サービスが公表されており、サービスの金額も記載されており非常に参考になります。

② 独立行政法人福祉医療機構のWAMNET

独立行政法人福祉医療機構が運営している福祉・保健・医療の総合情報サイト「WAMNET」は、介護についても地域別のサービス検索など詳しく調べられるようになっています。

③ 介護情報ネットワーク

介護全般わかりやすく図解となっており、もし介護のことでわかりにくいことがあった場合こちらのサイトがわかりやすいです。

まとめ:必ず知っておかなければいけない公的介護保険

1. 自己負担1割で介護サービスが受けられる公的介護保険

市区町村に申請して、要介護者、要支援者であることの認定を受けると介護サービスを利用した場合原則として1割の自己負担で利用できます。

要介護認定において「非該当」と認定された方でも、市区町村が行っている地域支援事業などにより、生活機能を維持するためのサービスや生活支援サービスが利用できる場合があります。是非お住まいの市区町村又は地域包括支援センターにご相談してください。

2. 自己負担を抑えられる高額介護合算療養費制度

世帯内の同一の医療保険の加入者の方について、毎年8月から1年間にかかった医療保険と介護保険の自己負担額(高額療養費及び高額介護(予防)サービス費の支給を受けることができる場合には、その額を除く)を合計し、基準額を超えた場合に、その超えた金額が支給されます。

3. 家族の介護で仕事を休むときの介護休業給付金

ご家族が介護状態となった場合、介護休業制度があります。要介護状態にある家族を介護する方が1家族について通算93日まで取得できるというものです。育児休業給付金と同じく雇用保険から支払われます。