次のようなことでお悩みではありませんか?

・自分にピッタリの医療保険を選んで加入したい

・現在加入中の医療保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな医療保険に加入すればいいのか分からない

もしも、医療保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

高額療養費制度は、病院の窓口で支払う医療費が一定限度を超えた場合、お金が戻ってくる制度のひとつです。

年齢や所得に応じて、本人が支払う医療費の上限が定められています。また、一定の条件を満たせば、さらに負担を軽くしてもらえる仕組みもあります。

よくテレビで医療保険のCMを見かけて、何となく「入ったほうがいいのかな」と思うことがあるかも知れませんが、実は、医療保険がなくても、医療費はこの高額療養費制度でかなりカバーできたりします。

実はつい最近、この高額療養費制度が改正されました。そこで、この記事では、高額療養費制度を利用するには、どのような条件があって、どのくらいの自己負担ですむのか、制度の詳細について、改めて整理していきたいと思います。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

私たちのところには、新しく医療保険に入りたいとか、今入っている医療保険の見直しをしたいとか、今入っている医療保険だけでは足りないのではないか?などというご相談を多くいただきます。

でも、高額療養費制度のことをきちんと知っている方はそう多くはいらっしゃいません。これは、実にもったいない!なぜなら、民間の医療保険に入らなくても、私たちはすでに保険にひとつ入っているからです。

みなさんは毎月、「健康保険料」を支払っていまよね?会社員の方は給与支給の際に天引きされていますし、自営業の方は国民健康保険料を支払っています。つまり、みなさんは「健康保険」という保険にすでに加入しているのです。そして、その証明として「健康保険者証」を付与されています。

民間の医療保険に加入して医療費に備えるのも良いですが、まずは、今すでに加入している「健康保険」の中身について知る必要があります。

健康保険は、窓口で支払う自己負担を3割に抑えてくれるだけではありません。それ以外にも多くのメリットがあります。中でも今日お伝えする「高額療養費制度」は、特に知っておいていただきたいものです。

この制度について理解を深め、「それでも医療費が足りない」とか、「入院・手術の費用が心配」とう場合は民間の医療保険の加入を検討するようにしましょう。

高額療養費制度とは、何度もお伝えしていますが、1ヶ月の医療費が一定金額を超えたら医療費を払わなくても良い、という制度です。

ただし、健康保険が適用される費用のみが対象です。ですから、差額ベッド代、食事代、テレビのカード代などは対象外となります。

また、一定金額を超えたかどうかの判定は1ヶ月ごとです。例えば、9月25日~10月5日に入院したとして、10日間の合計金額が一定額を超えていても、その月ごと(9月、10月とも)の医療費が自己負担の上限を超えていなければ高額療養費制度の対象にはなりません。

また、一定金額を超えた月が3ヶ月あった場合には、高額療養費制度を3ヶ月利用することができます。さらに、年間を通して、4ヶ月目にあたる月からは自己負担額がさらに軽減されます。具体的な金額は次の項目で確認してみましょう。

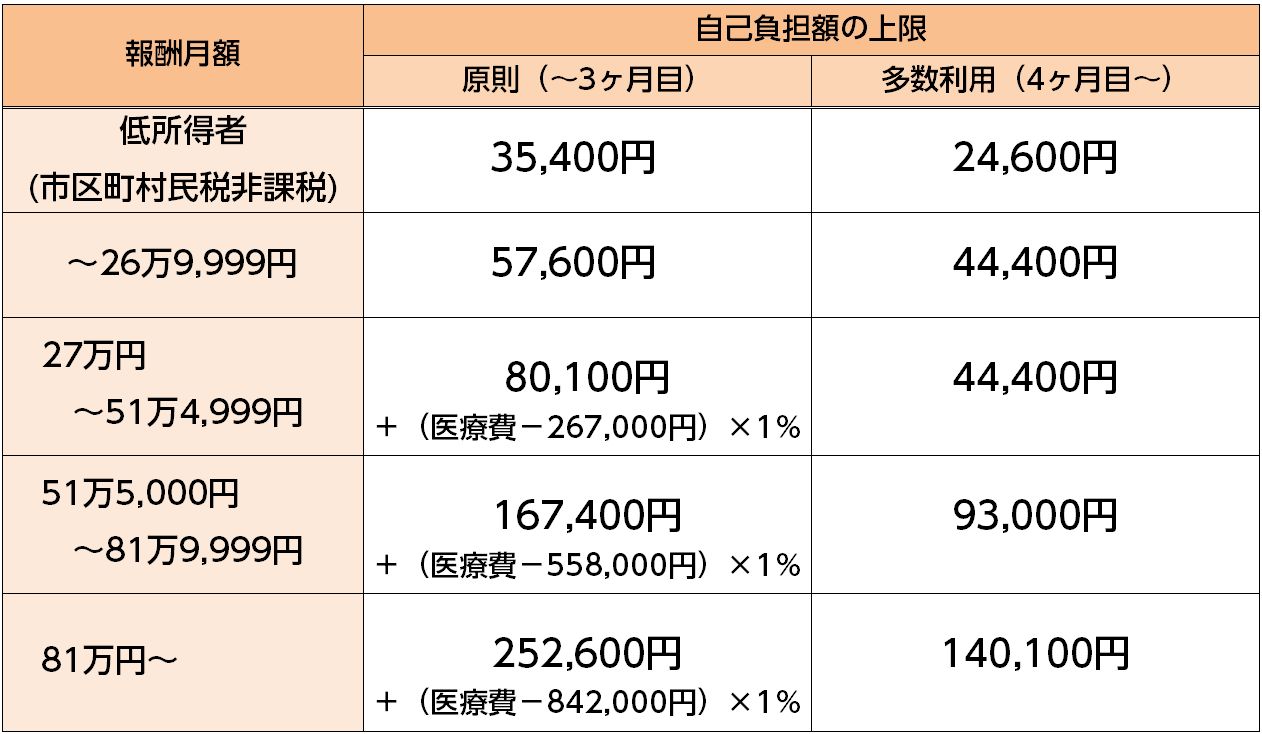

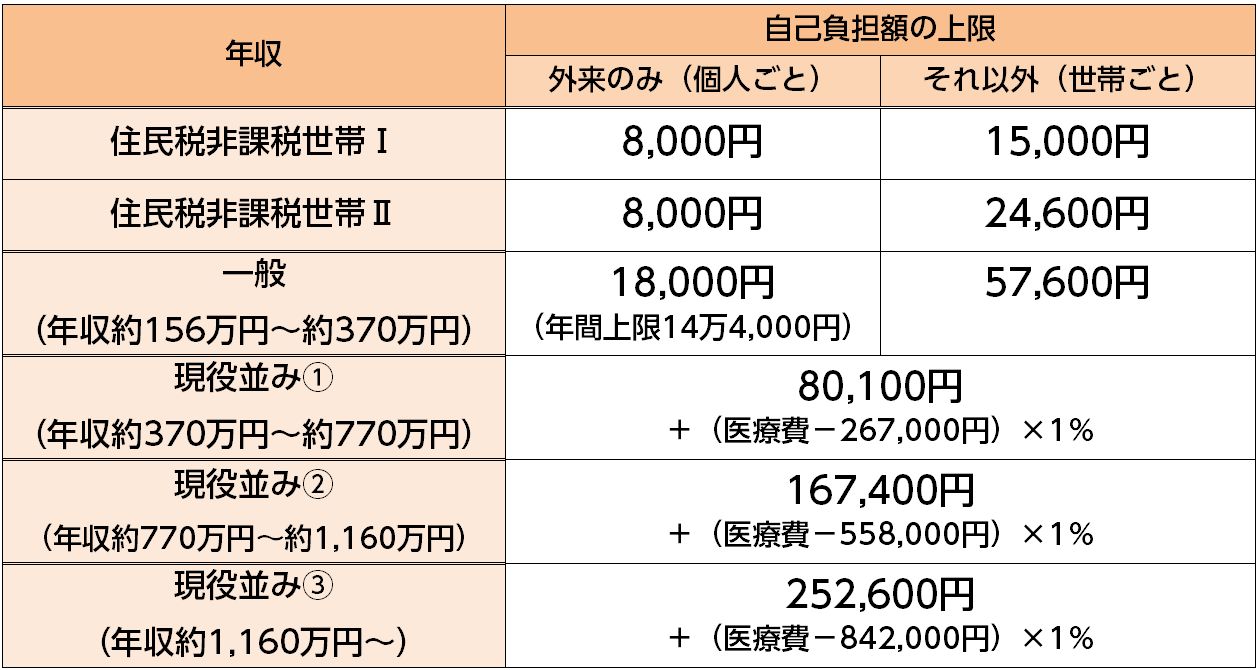

自己負担額は、年齢や所得に応じて違います。また、70歳以上の方については2018年8月に改正がありました。

以下の表で確認してください。

【69歳以下】

【70才以上】

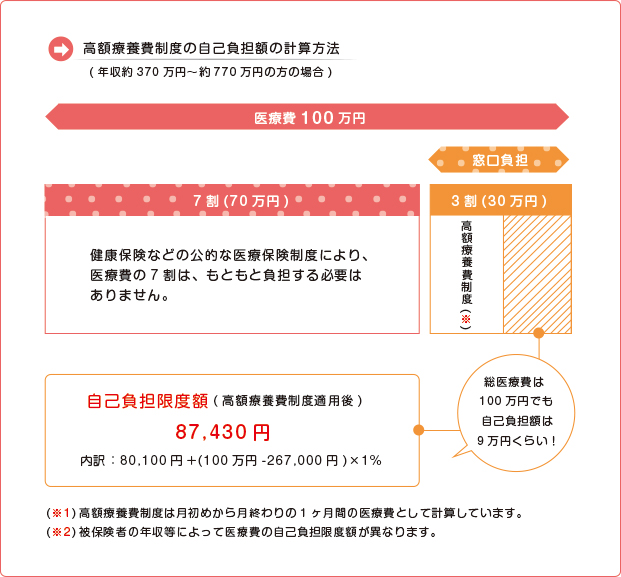

では、実際にはどのくらい制度の効果があるのかをみてみましょう。

【例】

1ヶ月の医療費が総額100万円を超えた場合

69歳以下・標準報酬月額32万円(窓口負担3割)

上記例からもわかる通り、治療費がたくさんかかった場合でも高額療養費制度を利用すれば、自己負担額は大幅に抑えられることがわかります。

加入している健康保険組合によっては、自己負担額がさらに少なくてすみます。組合独自に定めている「付加給付」というものです。

下記のような組合ではこの付加給付があります。ご自身の健康保険証を見てみてください。あなたの健康保険組合はなんという組合ですか?下記にない場合でも、ホームページなどで確認することができますから、ぜひ検索してみてください。

【付加給付がある健康保険組合】(平成30年12月現在・順不同)

ホンダ健康保険組合、三井健康保険組合、印刷製本包装機械健康保険組合

NTT健康保険組合、パナソニック健康保険組合、東北電力健康保険組合

JFE健康保険組合、神戸製鋼所健康保険組合、電設工業健康保険組合

東京都情報サービス産業健康保険組合、アイシン健康保険組合、日立健康保険組合

関東百貨店健康保険組合、ヤマトグループ健康保険組合、東京海上日動健康保険組合

関東ITソフトウェア健康保険組合、日本航空健康保険組合、キリンビール健康保険組合

東京都信用金庫健康保険組合、キューピー・アヲハタ健康保険組合、三菱重工健康保険組合

かなり多くの健康保険組合では、付加給付を定めています。いつも私は、医療保険を加入したいとおっしゃるお客様と、加入している健康保険組合の付加給付を調べるのですが、「こんな制度があるなんて知らなかった~」と驚かれることが多いです。

余談ですが、健康保険からはこのほかにも、出産手当金の上乗せがあったり、介護費用が高額になった場合に一部負担してもらえたり、家族が亡くなったときに埋葬料が受取れるなど、意外と多くの制度や給付金が準備されています。ぜひ、ご自身の組合の制度を調べてみてください。

また、このような制度は変更される場合があります。実際、リクルート健康保険組合では平成29年度から出産時の付加給付は廃止になることが決定しています。高額療養費の付加給付も平成31年4月以降は廃止になるようです。このようなお知らせも、しっかりキャッチできるようにしておきましょう。

制度を利用したい場合には、健康保険組合への申請が必要です。申請方法には以下のように2種類あります。

69才以下の人であれば、事前に「限度額適用認定証」というものを病院の窓口で提示すると、窓口での支払いを自己負担限度額ですませることができます。

急な入院・手術の場合は事前に申請する余裕などありませんが、医療費が高額になることが予想される場合には、先に認定証を受け取っておいたほうが手続きはスムーズでしょう。

具体的な手続き方法については、それぞれの健康保険組合で確認をしてみてください。病院の窓口で一旦は通常通りの医療費を支払い、後日申請することで払い戻しを受ける方法です。

今日は、高額療養費制度についてお伝えしました。

高額療養費制度を利用すると、いざという時にはかなり多くの医療費を軽減してもらえます。しかも、医療費がたくさんかかるとわかっている場合は、事前に申請しておくと、病院の窓口での支払いを自己負担分のみとすることができるのです。

自己負担額がどのくらいかは、年齢や年収等によって違いますので、この記事の内容をご参考にして役立てていただけたらと思います。

次のようなことでお悩みではありませんか?

・自分にピッタリの医療保険を選んで加入したい

・現在加入中の医療保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな医療保険に加入すればいいのか分からない

もしも、医療保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

医療保険の保険料払込免除特約とは?必ず知っておくべき3つの注意点

「保険料払込免除特約」は、「三大疾病や高度障害・要介護状態になったら保険料が免除」となっているものです。 しかし、実際は「約款所定の状態」にならないと適用されません。そして、約款を全て読む人はほとんどいないので、勘違いしたまま特約を付加してしまう方も

長寿大国日本。 UNFPA(国連人口基金)が発表した2022年版世界人口白書によれば、日本人の平均寿命は女性が88歳、男性が82歳で、平均寿命の長さは男女とも世界第1位です。 日本人の3分の2が生活習慣病で亡くなっており、厚生省の「令和元年(2

子供も病気や怪我で入院する可能性があるので、子供向けの医療保険についてのお問い合わせを受けることがあります。 実際、保険の営業マンの中には、「お子様のため」と言って医療保険をすすめる方もいるようです。 しかし、率直に言って、公的保障があることな

医療保険はいつから保障されるの?契約するとき必ず確認すべきこと

「医療保険の保障開始日はいつ始まるの?」「保険の申込みをしてからすぐに病気になった場合の保障はどうなるの?」 保険を申込んだはいいものの、病気やケガをしたときに保障がおりなければ、保険に入っている意味がありませんよね。 しかし、実際のところ、保

医療保険では、保険料の支払いを「●歳まで」や「●年間」など、あらかじめ決めた期間で終えることができる支払い方法があります。 保険料の払込期間が限定されるので、保険料の総額が安くなるメリットがあると言われます。しかし、それだけの理由で選ぶのはおすすめで

女性の医療保険では、「女性専用」や「女性のための」というフレーズで、女性特有の病気に手厚いプランをおすすめしている保険会社が多くあります。 ですが、こういった医療保険が本当に役に立つかどうか?は、慎重に判断しなくてはいけません。ただ、医療保険には様々

「どういう手術が給付金の対象なの?」「手術給付金額はどれくらい支給されるの?」と疑問を持つ方もいるのではないでしょうか。 手術給付金というのは簡単にいうと手術をしたときに一時金が受取れるというものですが、これはどの医療保険にも付いています。 医

高齢者の方からよく、医療保険に加入すべきかどうか迷っているというご相談をお受けします。 たしかに、高齢になればなるほど健康に不安を抱えるようになっていくのは避けられません。その備えとして医療保険を検討したいとお考えになるのはもっともだと思います。

独身はどの保険に入ればいいの?最適な選び方と私のおすすめプラン

社会人になった時に初めて保険を検討する人も多いでしょう。ただ、独身の場合どういったものに入ればいいのか、どうやって選んでいいのか疑問がいっぱいですよね。 独身の場合は、大きな死亡保障は必要ありません。医療保険を中心で考えます。特に、今営業マンに勧めら

医療保険について調べたり、パンフレットを眺めたりしていると「日帰り入院」という言葉が眼に入ります。 日帰り入院とは、その名の通り、「入院した日に退院する入院」のことなのですが、自身が受けた治療が日帰り入院なのかどうか分からない、という人も多いでしょう