次のようなことでお悩みではありませんか?

・自分にピッタリの医療保険を選んで加入したい

・現在加入中の医療保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな医療保険に加入すればいいのか分からない

もしも、医療保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

民間の医療保険以外に病気やケガで入院した際に備える手段として、さまざまな組合が運営している共済があります。

一般的に共済は医療保険と比較して保険料に相当する「掛金」が安いので、民間の医療保険とどちらをえらべばよいのか迷っている方も多いことでしょう。

ここでは共済とは何かを説明した上で、医療保険とどう違い、どんな場合にどちらを選ぶとよいのかを解説しています。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

共済とは、全国にある協同組合(生協・農協・漁協・労働組合など)の組合員が掛金を出し合って、生活を脅かすいろいろなリスク(入院・死亡・火災など)に見舞われた際に相互補助(互いに助け合う)をする制度です。

入院や死亡など何がしかのリスクに見舞われた際に、組合員はお金を受け取ることができます。

民間の保険会社と異なり営利を目的としていないため、保険料にあたる掛金が安い上に、集まった掛金が余った場合には組合に還元されます。

一般社団法人 日本共済協会の統計によれば、2019年度の会員数(団体数)は6,448、組合員数は7,731万人、全共済の総計約数は1億3,543万件に及ぶとのことです。

共済に加入できるのは各協同組合の組合員かその家族のみですが、組合員になるためには数百円程度の少額の出資金を支払うだけでよい場合も多いなど難しくはありません。

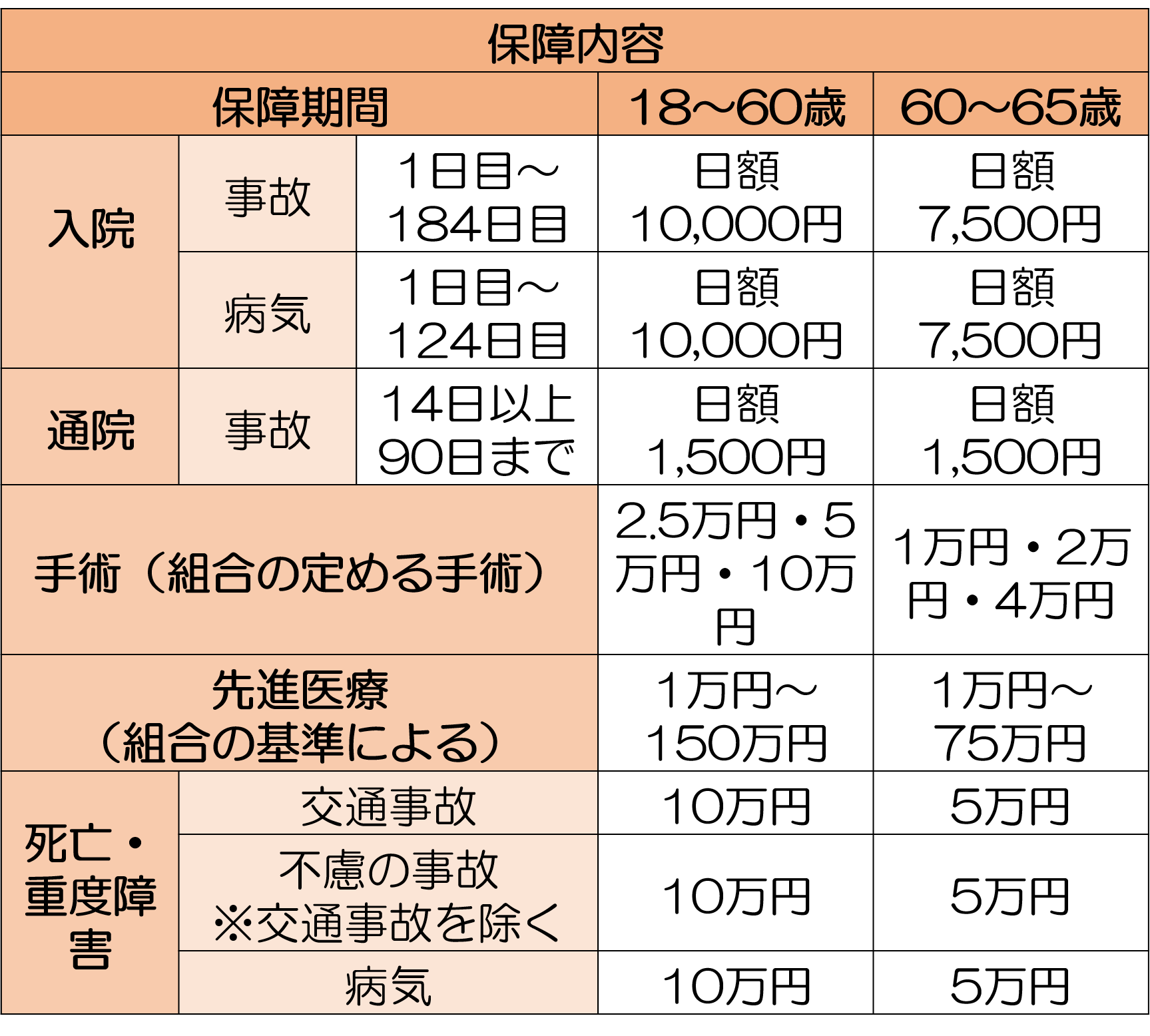

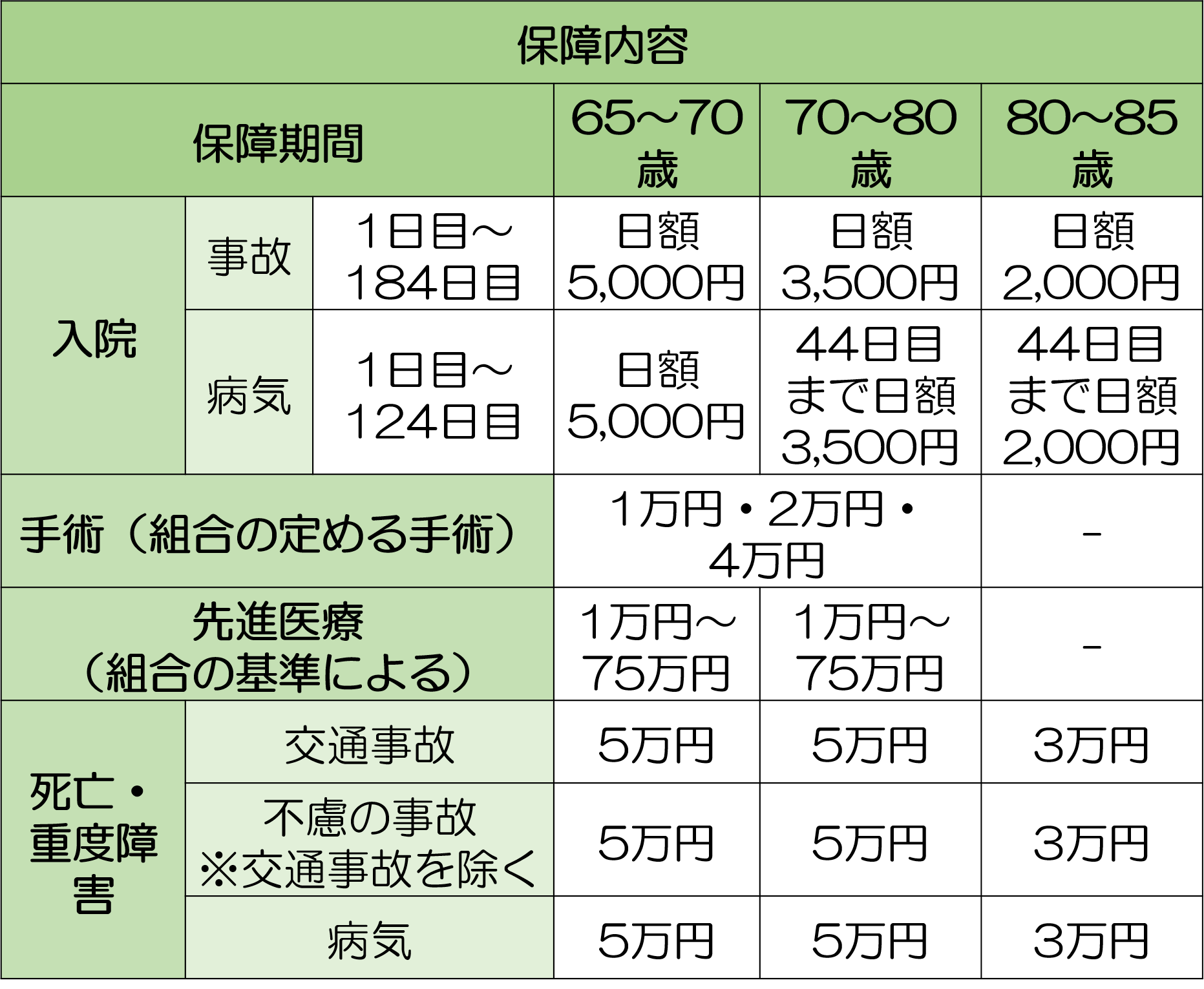

ここでは共済と民間の医療保険を比較するために、よく知られる共済の1つである都民共済のプラン「入院保障2型」「熟年入院2型」を紹介します。

入院保障2型の加入者が65歳になると熟年入院2型へ自動継続となります。都民共済の加入できるのは、東京都に住んでいるか東京都に勤務地がある方です。

【入院保障2型 月掛金2,000円】

【熟年入院2型 月掛金2,000円】

ご覧の通り、掛金の額は同じですが、契約者の年齢によって保障内容が変化しています。

共済の内容について理解いただけたでしょうか? 医療費の備えをするために共済を検討する際に、民間の医療保険とどう違うのか気になる方が多いでしょう。

これから、さっそく両者を比較します。

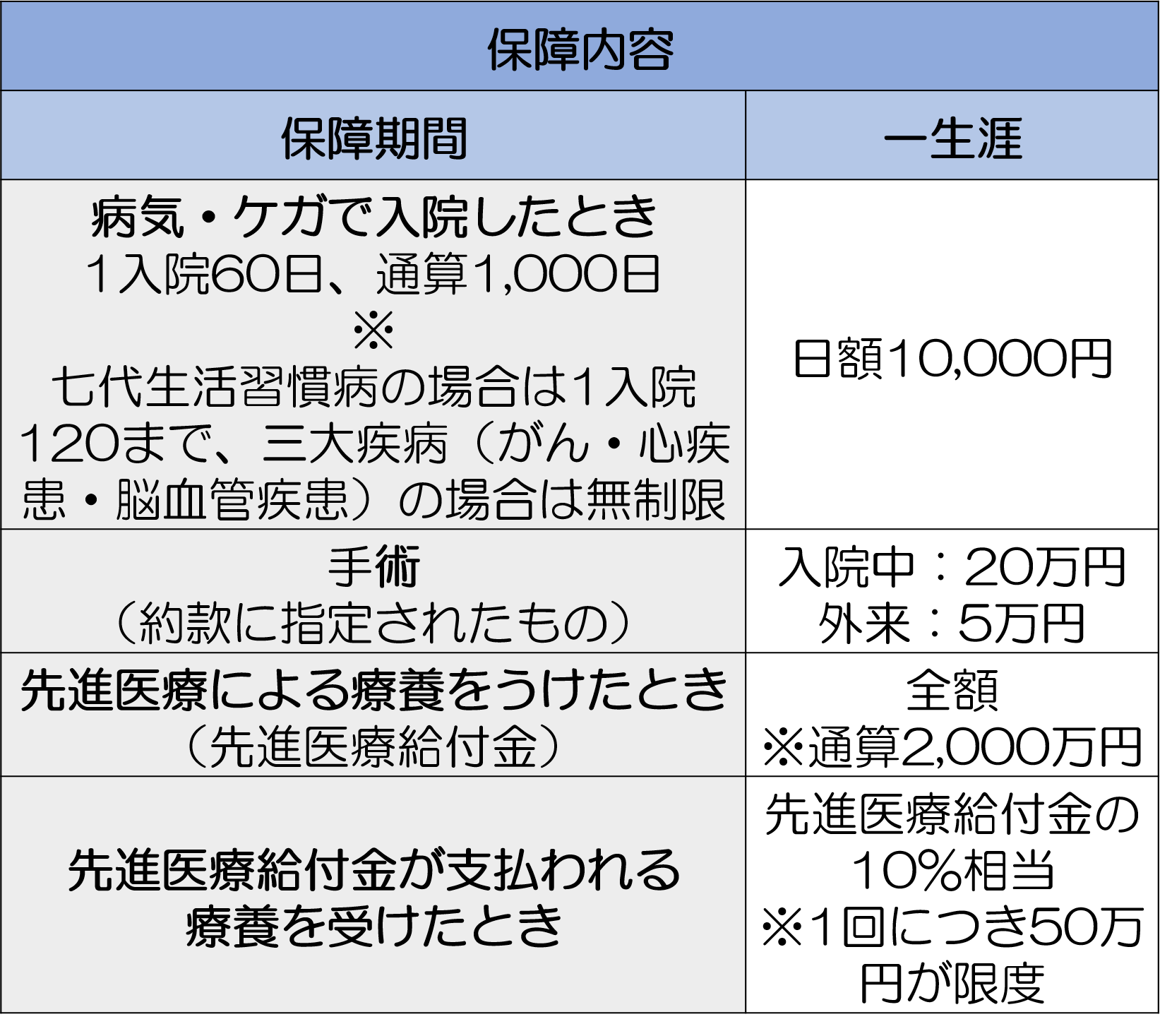

ここでは共済と民間の医療保険を比較するにあたって、A生命の医療保険(2018年11月時点)を参考例として紹介します。

【A生命の医療保険(保険料は下記参照)】

共済の例に出した都民共済のプランと比較しやすいように、入院日額10,000円のプランを紹介しています。

こちらの保険では、加入時の年齢によって以下の通り保険料が異なります。

【終身払とした場合の保険料例】

それでは都民共済・A生命の医療保険を例にとり、共済と民間の医療保険の比較をしていきましょう。

チェックしておきたい主な比較のポイントは、以下にあげる3点です。

以下1つずつ解説します。

共済は60歳を超えると受け取れる金額が下がります。

紹介した都民共済のプランでみると、たとえば入院した際の保障額に関し60歳までは日額1万円だったところ、60歳~65歳では7,500円、65歳~70歳では5,000円、70~80歳では3,500円、80歳~85歳までは2,000円となります。

その他、手術や先進医療などの保障額も下がる上に、85歳を超えた場合の保障はありません。

たいして民間の医療保険は、60歳以降も保障内容が変わらない場合が多いです。

例に出したA生命のプランをみてみると、入院日額1万円の他、手術や先進医療などの保障額に関しても60歳を超えても保障額はかわりません。

このように60歳を超えても手厚い保障が受けられるのは、民間の医療保険と言えます。

保障を維持していく費用が安いのは共済です。加入時の年齢によって、その差はさらに広がります。

例にだした都民共済、A生命の医療保険の例でみてみましょう。

繰り返すようにいずれも入院日額1万円という条件をもとにプランを選出しています。

この例では都民共済の「入院保障2型/熟年入院2型」は加入時の年齢にかかわらず掛金が月額2,000円でした。

たいしてA生命の方は、以下の通り30歳加入時点ですでに都民共済より月額費用が高い上、年齢があがると保険料が高くなっています。

このように費用が安く負担が軽いのは民間の医療保険より共済といえます。

ちなみに都民共済の熟年入院2型に加入できるのは満69歳までの方です。

共済は営利事業ではありません。

そのため毎年の決算で余剰が発生した場合には、契約者に対して割戻金が還元されます。

一例として紹介した都民共済の公式サイトによると「入院保障2型」における平成29年度の割戻金実績は、年間の支払総額が24,000円(月額2,000円×12)だったのに対し、割戻金はその39.08%にあたる9,379円だったとのことです。

付与できる特約の種類が多く手厚いのは、共済より民間の医療保険です。

がん・心筋梗塞・脳卒中で入院したら以降の保険料の支払いを免除される「3大疾病保険料払込免除特約」や、障害などで働けなくなった際の収入を保障してくれる「就業不能保障特約」などは例に出した都民共済では付与できません。

つけられる特約は民間の医療保険でもそれぞれ異なりますが、このように特約のバリエーションが共済よりも豊富なのが特徴です。

また例に出した都民共済とA生命の医療保険の例を比べてみると、先進医療特約で保障されるお金の額について都民共済では最大150万円のところ、A生命の医療保険では先進医療でかかった額をすべて通算2,000万円まで保障してくれます。

中央社会保険医療協議会がまとめた「令和元年6月30日時点で実施されていた先進医療の実績報告について」によれば、がんの治療でよく行われる「陽子線治療」は平均約280万円かかっていたとのことです。

こういった治療でもA生命の医療保険であれば、その全額を保障してくれるわけです。

共済や医療保険が必要か考える際に知っておきたいのは、病気やケガで入院した際の日本の保障制度についてです。

たとえば高額療養費制度によって毎月一定額を超えた分の医療費は払い戻しを受けることが可能です。

厚生年金の加入者であれば、最長1年半の間、給料の約2/3が受け取れる傷病手当金もあります。

社会保障制度について、くわしくは以下の記事にまとめておりますので、興味があればあわせて参考にして下さい。

共済をおすすめするのは、給与所得者の方が働き盛りの間の保障だけ手厚くしたいと考える場合です。

働き盛りの間に病気になって入院などすると、その間は収入が減ってしまいます。

上述した通り、給与所得者であれば1年半の間は給与の約2/3にあたる傷病手当金が受け取れるものの、裏返せば1/3は減ってしまうわけです。

その分、経済的な負担が重くなるわけですが、共済に入っておけばその負担をやわらげることも可能です。

説明したように、共済は60歳を超えると保障内容が少なくなります。

けれど、「働き盛りの間だけ保障を手厚くしたい」ということであれば、共済は最適な選択肢です。

入院や手術などに対する一生涯の手厚い保障が欲しいという場合は、民間の医療保険がおすすめです。

民間の医療保険であれば、60歳を過ぎたあとも若い時と同等の保障を受けることができます。

また先進医療の特約で通算2,000万円まで保障してもらえるなど、特約の内容が充実していてバラエティ豊かなのも共済より民間の医療保険です。

怪我や事故で入院した際の保障について、共済・民間の医療保険それぞれにメリット・デメリットがあります。

共済は60歳を過ぎると保障額が少なくなる一方、少ない費用で加入できるのが特徴です。

一方、民間の医療保険は費用が共済より高くなるものの、60歳を過ぎても手厚い保障が受けられたり特約が充実していたりといったメリットがあります。

この記事で紹介したそれぞれの特徴をおさえて、よりご自身の希望に近い方を選んで下さい。

次のようなことでお悩みではありませんか?

・自分にピッタリの医療保険を選んで加入したい

・現在加入中の医療保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな医療保険に加入すればいいのか分からない

もしも、医療保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

子供も病気や怪我で入院する可能性があるので、子供向けの医療保険についてのお問い合わせを受けることがあります。 実際、保険の営業マンの中には、「お子様のため」と言って医療保険をすすめる方もいるようです。 しかし、率直に言って、公的保障があることな

医療保険の保険料払込免除特約とは?必ず知っておくべき3つの注意点

「保険料払込免除特約」は、「三大疾病や高度障害・要介護状態になったら保険料が免除」となっているものです。 しかし、実際は「約款所定の状態」にならないと適用されません。そして、約款を全て読む人はほとんどいないので、勘違いしたまま特約を付加してしまう方も

高齢者の方からよく、医療保険に加入すべきかどうか迷っているというご相談をお受けします。 たしかに、高齢になればなるほど健康に不安を抱えるようになっていくのは避けられません。その備えとして医療保険を検討したいとお考えになるのはもっともだと思います。

医療保険では、保険料の支払いを「●歳まで」や「●年間」など、あらかじめ決めた期間で終えることができる支払い方法があります。 保険料の払込期間が限定されるので、保険料の総額が安くなるメリットがあると言われます。しかし、それだけの理由で選ぶのはおすすめで

独身はどの保険に入ればいいの?最適な選び方と私のおすすめプラン

社会人になった時に初めて保険を検討する人も多いでしょう。ただ、独身の場合どういったものに入ればいいのか、どうやって選んでいいのか疑問がいっぱいですよね。 独身の場合は、大きな死亡保障は必要ありません。医療保険を中心で考えます。特に、今営業マンに勧めら

医療保険について調べたり、パンフレットを眺めたりしていると「日帰り入院」という言葉が眼に入ります。 日帰り入院とは、その名の通り、「入院した日に退院する入院」のことなのですが、自身が受けた治療が日帰り入院なのかどうか分からない、という人も多いでしょう

長寿大国日本。 UNFPA(国連人口基金)が発表した2022年版世界人口白書によれば、日本人の平均寿命は女性が88歳、男性が82歳で、平均寿命の長さは男女とも世界第1位です。 日本人の3分の2が生活習慣病で亡くなっており、厚生省の「令和元年(2

女性の医療保険では、「女性専用」や「女性のための」というフレーズで、女性特有の病気に手厚いプランをおすすめしている保険会社が多くあります。 ですが、こういった医療保険が本当に役に立つかどうか?は、慎重に判断しなくてはいけません。ただ、医療保険には様々

「どういう手術が給付金の対象なの?」「手術給付金額はどれくらい支給されるの?」と疑問を持つ方もいるのではないでしょうか。 手術給付金というのは簡単にいうと手術をしたときに一時金が受取れるというものですが、これはどの医療保険にも付いています。 医

医療保険はいつから保障されるの?契約するとき必ず確認すべきこと

「医療保険の保障開始日はいつ始まるの?」「保険の申込みをしてからすぐに病気になった場合の保障はどうなるの?」 保険を申込んだはいいものの、病気やケガをしたときに保障がおりなければ、保険に入っている意味がありませんよね。 しかし、実際のところ、保