次のようなことでお悩みではありませんか?

・自分にピッタリの医療保険を選んで加入したい

・現在加入中の医療保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな医療保険に加入すればいいのか分からない

もしも、医療保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

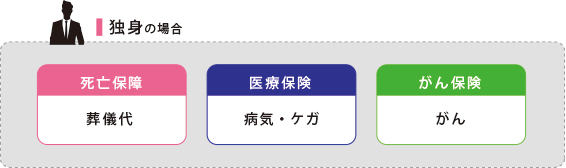

社会人になった時に初めて保険を検討する人も多いでしょう。ただ、独身の場合どういったものに入ればいいのか、どうやって選んでいいのか疑問がいっぱいですよね。

独身の場合は、大きな死亡保障は必要ありません。医療保険を中心で考えます。特に、今営業マンに勧められて検討している人は注意してください。保険はあくまでも必要なものだけ保障をしておくもので、無駄な保険料を支払う必要はありません。

今日は独身の人がどのような保険に加入したらいいのか、そして私がおすすめするプランもお伝えしていますので、今保険を検討して迷っている人は是非参考にしてください。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

これから、独身の生命保険の選び方、そして私がおすすめする保険プランをお伝えしていきますが、その前にまずお伝えしたいことがあります。それは考え方によって選ぶ保険が変わるということです。

よくネットなどでランキングとか人気があるとか書かれていますが、人によって必要とする保障が違います。安易に信じてしまうと誤った判断をしてしまいます。

そして、保険は必ず必要なものではありません。例えば資産がたくさんある方や年収が数千万もある方は必要ないでしょう。ただ、そのような方は滅多にいません。そのため、万が一に備えるために多くの人に必要とされるのが民間の保険です。

ただし、保険は無理して入るものではありません。高い保険料を払って、今の生活が苦しくなったり、将来の貯蓄ができなくなったら本末転倒です。日本は社会保障制度が充実しているので、民間の保険に加入しなくても一定の保障を受けることができます。自分が必要だと思う保障をしっかり決めて、正しい保険を選び、出来るだけ無駄なものを省いて将来のためにお金を貯めていきましょう。

民間の保険に入る前に知っておかなければいけない社会保障制度については必ず役に立つ!知っておくべき社会保障の全知識まとめで詳しくお伝えしていますのでご覧ください。

はじめて保険を選ぶのは社会人になったときかもしれません。社会人になると営業マンから「社会人になったんだから保険に入らないとだめだよ」なんていきなり言われて大きな保障を勧められることはよくあることです。

騙されてはいけません。まったくなくていいとは言いませんが、大きな死亡保障は必要ありません。考えるのは病気・ケガのとき保障が受けられる医療保険が中心です。できるだけ保険料を抑えて今のうちに将来のためにお金を貯めていくのが重要です。

独身の場合以下の保障が必要と考えます。

これから具体的に詳しくお伝えしますので、私がおすすめする保険プランもあわせてご覧ください。

先ほどもお伝えしましたが、独身時代は大きな死亡保障は必要ありません。まずは医療保険を考えます。お金が貯まっていないときに入院をすると、治療費が負担となります。もしかすると仕事に支障がでる可能性があるので、入院の保障をしておくと安心です。

医療保険と言われてもたくさん種類があるからよくわからないと思われるかもしれませんが、おすすめするのは掛け捨ての終身医療保険です。保険料が安く、保障が一生涯続いていき、保険料も契約時のまま上がりません。できれば将来のために医療保険以外にもがん保険もあると安心です。

ただし、日本は公的医療保険制度が充実しているので貯蓄がある人の中には医療保険は必要ないと考える人もいるかもしれません。

もし、貯蓄がたくさんあり、医療保険が必要か疑問の人は、医療保険の必要性を保障内容と医療の現実から考えるで詳しくお伝えしていますのでご覧ください。

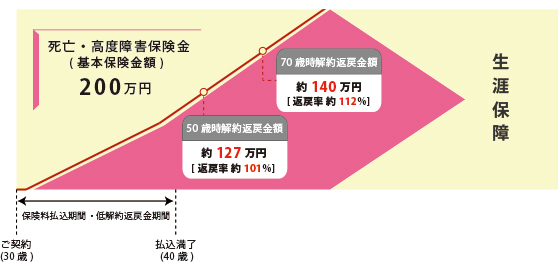

ここで、私自身も加入している、死亡保障になり、なおかつ貯蓄ができる独身の人におすすめの保険をご紹介します。先ほど大きな死亡保障は必要ないとお伝えしましたが、まったくなくていいものではありません。葬儀関連費用として200万~300万円あると親や家族に迷惑かけずに済みます。そこでおすすめするのが貯蓄ができて、死亡保障にもなる「低解約返戻金型終身保険」です。

簡単にいうと将来、払い込んだ保険料よりも増えて、死亡保障にもなる商品です。

わかりにくいと思いますので実例を元にお伝えしていきたいと思います。

以下の例でお伝えしていきます。

上記の例では保険料月々10,418円を10年間支払う設定になっています。そうすると10年総額で約125万円支払うことになります。

それに対して、10年後(40歳)には127万円貯まっています。そして、そのままほっておくと保険会社が運用をしていくので、20年後(50歳)には約140万円になっています。

その間に死亡した場合には遺族に200万円が支払われます。正直それほど増えるわけではありませんが、自分に万が一があった場合は死亡保険金を葬儀代に充ててもらうこともできます。ただし、保険料払込期間中に解約すると時期によりますが70%ほどしか戻らないので自分でしっかり支払える金額で設定することが重要です。

独身でお金に余裕があるうちに将来のお金を少しずつ貯めていきましょう。

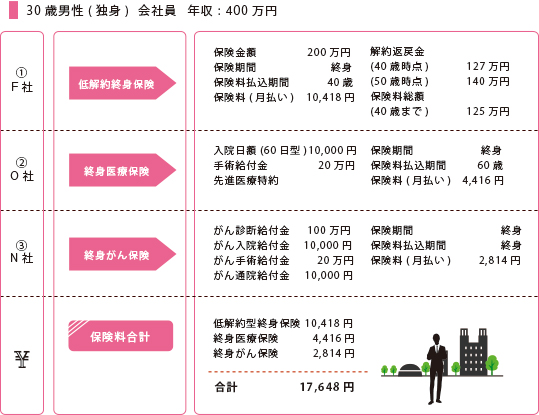

それでは、私が考える独身の人におすすめする保険プランをご紹介したいと思います。なぜその保険なのかも解説してありますのであわせてご覧ください。医療保険を充実させてあり、月々10,000円ほど貯蓄ができるプランになっていますので少し保険料が高くなっています。初めにお伝えしたように保険料は無理に支払っていくのはよくありません。もし保険料が高いと思われた方は次の保険料を抑えたプランもご覧ください。

こちらが独身の人におすすめする保険プランです。

① 低解約返戻金型終身保険(貯蓄型)

先ほど詳しくお伝えしましたが、1番の目的は将来の貯蓄です。もし万が一があった場合は遺族に死亡保障として200万円支払われます。よって葬儀関連費用も兼ねています。保険料は10年で支払い終わり、そのまま置いておけば増えていきます。保険料払込期間は1番最短の10年にしてあります。終身保険に限らず、生命保険全般ですが保険料は早く支払いをしたほうが保険料払込総額が少なくなるので貯蓄商品は特に有利になります。

自分で貯蓄ができない人におすすめです。

② 終身医療保険(掛け捨て)

医療保険は掛け捨ての終身医療保険をおすすめします。入院日額10,000円で60日型のシンプルな終身医療保険にしています。がんの保障はがん保険で上乗せをするので保障内容は特約などは付加せず、保険料を安いのを選択しています。先進医療特約だけを付加してあります。

また、保険料の払込みは60歳までとして老後に負担が掛からないように設定しています。

③ 終身がん保険(掛け捨て)

がんが気になる人は医療保険にプラスしてがん保険をおすすめします。このがん保険は医療保険とは違い保険料の支払いは終身払にしてあります。

がん治療が進化するに伴い、がん保険も商品内容が変わってくる可能性があるので、将来見直しができるように保険料を60歳払済などではなく、終身払にしてあります。出来るだけシンプルな保険料の安いものをおすすめします。

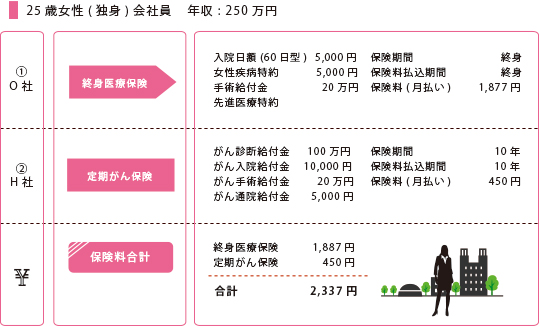

ここまで独身の人のおすすめプランを解説してきましたが、「保険料が高くて払えない!」と思った人には保険料を抑えたプランをご紹介します。

若くてまだ収入が低いので保険料があまり払えないという人は無理して高い保険料を払う必要はありません。自分が月々保険料を払っていけるだけ掛けていきましょう。

先ほど男性を例にしたので今度は女性を例にしたいと思います。

① 終身医療保険(掛け捨て)

保険料を抑えるために、入院日額を5,000円にしてあります。これからの女性特有の病気に備えて女性疾病入院特約を付加してあります。公的医療保険から一定の保障が受けられるので入院日額5,000円でも十分対応できるでしょう。

② 定期がん保険(掛け捨て)

保険料を抑えるために定期がん保険にしました。近年若い女性に子宮がん、乳がんが増えているのでがんの保障は必要と考えます。月々450円でがんになった時に大きな保障を受けられます。

本当は保障が一生涯続いていき、保険料が上がっていかない終身がん保険をおすすめしますが、保険料を抑えたい場合は定期がん保険で保障をしておくのも1つの方法です。ただし更新で保険料が上がっていくので注意しましょう。

いかがだったでしょうか?

独身時代は医療保険を中心で考えます。もし死亡保障が必要だと感じたならば、将来のお金を貯めていける商品で保険料を無理なく払っていける金額を設定しましょう。

生命保険は長く保険料を支払っていく商品なので、1社だけではなく、複数社の商品を比較して自分にとって1番適した商品に加入してください。

次のようなことでお悩みではありませんか?

・自分にピッタリの医療保険を選んで加入したい

・現在加入中の医療保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな医療保険に加入すればいいのか分からない

もしも、医療保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

女性の医療保険では、「女性専用」や「女性のための」というフレーズで、女性特有の病気に手厚いプランをおすすめしている保険会社が多くあります。 ですが、こういった医療保険が本当に役に立つかどうか?は、慎重に判断しなくてはいけません。ただ、医療保険には様々

「どういう手術が給付金の対象なの?」「手術給付金額はどれくらい支給されるの?」と疑問を持つ方もいるのではないでしょうか。 手術給付金というのは簡単にいうと手術をしたときに一時金が受取れるというものですが、これはどの医療保険にも付いています。 医

長寿大国日本。 UNFPA(国連人口基金)が発表した2022年版世界人口白書によれば、日本人の平均寿命は女性が88歳、男性が82歳で、平均寿命の長さは男女とも世界第1位です。 日本人の3分の2が生活習慣病で亡くなっており、厚生省の「令和元年(2

高齢者の方からよく、医療保険に加入すべきかどうか迷っているというご相談をお受けします。 たしかに、高齢になればなるほど健康に不安を抱えるようになっていくのは避けられません。その備えとして医療保険を検討したいとお考えになるのはもっともだと思います。

独身はどの保険に入ればいいの?最適な選び方と私のおすすめプラン

社会人になった時に初めて保険を検討する人も多いでしょう。ただ、独身の場合どういったものに入ればいいのか、どうやって選んでいいのか疑問がいっぱいですよね。 独身の場合は、大きな死亡保障は必要ありません。医療保険を中心で考えます。特に、今営業マンに勧めら

医療保険の保険料払込免除特約とは?必ず知っておくべき3つの注意点

「保険料払込免除特約」は、「三大疾病や高度障害・要介護状態になったら保険料が免除」となっているものです。 しかし、実際は「約款所定の状態」にならないと適用されません。そして、約款を全て読む人はほとんどいないので、勘違いしたまま特約を付加してしまう方も

医療保険について調べたり、パンフレットを眺めたりしていると「日帰り入院」という言葉が眼に入ります。 日帰り入院とは、その名の通り、「入院した日に退院する入院」のことなのですが、自身が受けた治療が日帰り入院なのかどうか分からない、という人も多いでしょう

医療保険はいつから保障されるの?契約するとき必ず確認すべきこと

「医療保険の保障開始日はいつ始まるの?」「保険の申込みをしてからすぐに病気になった場合の保障はどうなるの?」 保険を申込んだはいいものの、病気やケガをしたときに保障がおりなければ、保険に入っている意味がありませんよね。 しかし、実際のところ、保

子供も病気や怪我で入院する可能性があるので、子供向けの医療保険についてのお問い合わせを受けることがあります。 実際、保険の営業マンの中には、「お子様のため」と言って医療保険をすすめる方もいるようです。 しかし、率直に言って、公的保障があることな

医療保険では、保険料の支払いを「●歳まで」や「●年間」など、あらかじめ決めた期間で終えることができる支払い方法があります。 保険料の払込期間が限定されるので、保険料の総額が安くなるメリットがあると言われます。しかし、それだけの理由で選ぶのはおすすめで