次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

女性の医療保険では、「女性専用」や「女性のための」というフレーズで、女性特有の病気に手厚いプランをおすすめしている保険会社が多くあります。

ですが、こういった医療保険が本当に役に立つかどうか?は、慎重に判断しなくてはいけません。ただ、医療保険には様々なバリエーションがあるので、選び方が難しい保険と言えます。

この記事では、どんな保障を備えればいいか、特約選びのポイントを解説してきます。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

こんなことを言うと、元も子もないかもしれませんが、そもそも医療保険の必要性は高くありません。これは、男性も女性も同じです。

様々な意見がありますが、私はそう考えます。

ただし、どんな特約を付けるか?によって、医療保険をおすすめできることもあります。これについては、後から詳しく説明します。

まずは、医療保険の優先順位が低い理由についてお伝えします。

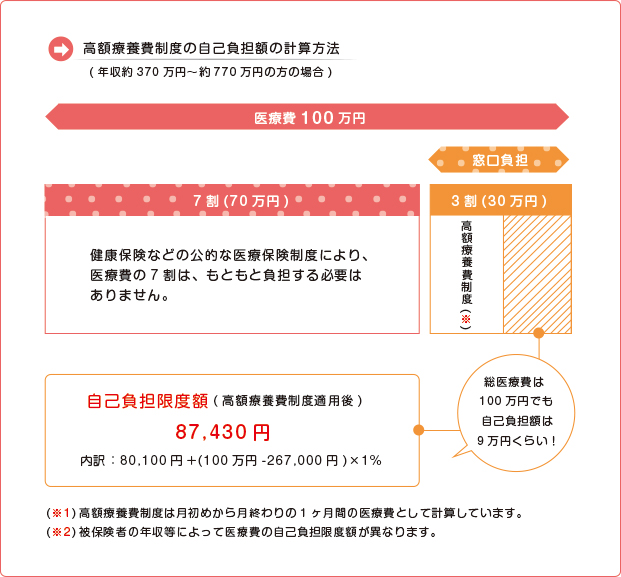

はじめに考えていただきたいのは、高額療養費制度についてです。

高額療養費制度は、医療費が一定額を超えた時に費用が戻ってくる社会保障制度で、1か月にかかる医療費の自己負担は決まっています。

※図「高額療養費制度とは?医療保険より前に知っておきたい活用のポイント」より

例えば、1ヶ月の医療費が100万円かかったとしても、69歳以下で年収370万円~770万円なら、自己負担限度額は87,430円です。

医療保険の保険料が月3,000円だったとすると、10年支払えば36万円です。であれば、この分を貯金しておいたほうがいいこともあるでしょう。

よほど長い入院をすれば話は別ですが、平均入院日数は29.3日で、毎年のように短くなっています。

乱暴な言い方になりますが「医療保険は元が取れない保険№1」なのです。

とはいえ、これは数字だけ見た場合です。

実態を見ると、入院時の自己負担費用の平均は20.8万円(※)となっています。これは、高額療養費制度を利用した後の金額です。

この中には、医療費の他に、全額自己負担となる食事代、差額ベッド代、交通費、日用品、衣類の費用が含まれます。

こういうデータを見ると「医療保険は必要なのでは?」と感じるかもしれません。

現に、医療保険の加入率は73.1%(※)です。病気になって入院をした時に、心理的に考えれば「医療保険に入っていれば安心」というのも事実です。

ただ、ここで私がお伝えしたいのは「単に医療保険に入れば良いわけではない」ということです。

特に、女性は女性特有の病気もありますし、同じ保険料を払うにしても、リスクが高いものから保障を備えてほしいと思います。

次から、おすすめの特約について具体的に説明します。

(※)生命保険文化センター「令和元年度 生活保障に関する調査」より

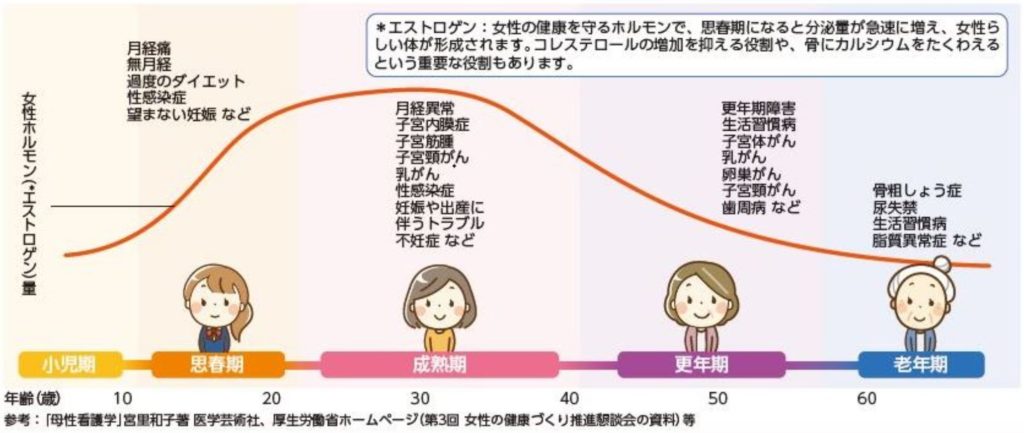

医療保険には、女性特有の病気を手厚く保障してくれる特約がありますが、これは年齢によって選ぶ基準が異なります。

とある保険会社の調査によると、35歳までは妊娠や出産に関する女性特有の病気が多いのに対し、35歳以上では、消化器系疾患や白内障などが増えて、病気の種類は多岐にわたる傾向にあります。

【35歳まで】帝王切開、切迫分娩または早産、流産、妊娠早期の出血

【36歳以上】白内障、消化器系の良性腫瘍、関節症、乳がん、子宮筋腫など

これは、女性ホルモンの分泌量が年齢によって増えたり減ったりすることが影響しています。

また、妊娠や出産に伴うトラブルも女性独自のものですが、出産の平均年齢は30.7歳となっており、高齢出産も増えていますが、多くの場合は45歳くらいまでになるのではないでしょうか?

これらのことから、妊娠や出産に伴う入院等を保障してくれる女性疾病特約は、年齢が若いほうがおすすめになります。

※文京区HP「女性のライフステージと健康」より

※文京区HP「女性のライフステージと健康」より

ですが、1つお伝えしたいのは、「妊娠・出産のトラブルに備えて医療保険に入る」のは、やや意味が違う、ということです。

確かに妊娠・出産は医療費がかさむこともあるので、医療保険で帝王切開などの費用をカバーすることはできますが、通常分娩では支払い対象外です。

それに、わざわざ医療保険に入らなくても「出産一時金」などの公的な保障がありますから、赤ちゃん1人につき原則42万円がもらえます。

これについては「妊娠と医療保険|必要か?妊娠中も加入できるか?」で、詳しく解説しています。

女性が医療保険に入るなら、必ず検討してほしいのはがんや三大疾病の特約です。ただし、すでにがん保険や三大疾病保険に加入している場合は、この限りではありません。

日本人が最もかかりやすい病気はがんですが、その中でも、女性については女性特有のがんが上位を占めています。

1位は「乳がん」で、5位が「子宮がん」です。

【がん罹患予測数】

データ元:がん情報サービス「最新がん統計」

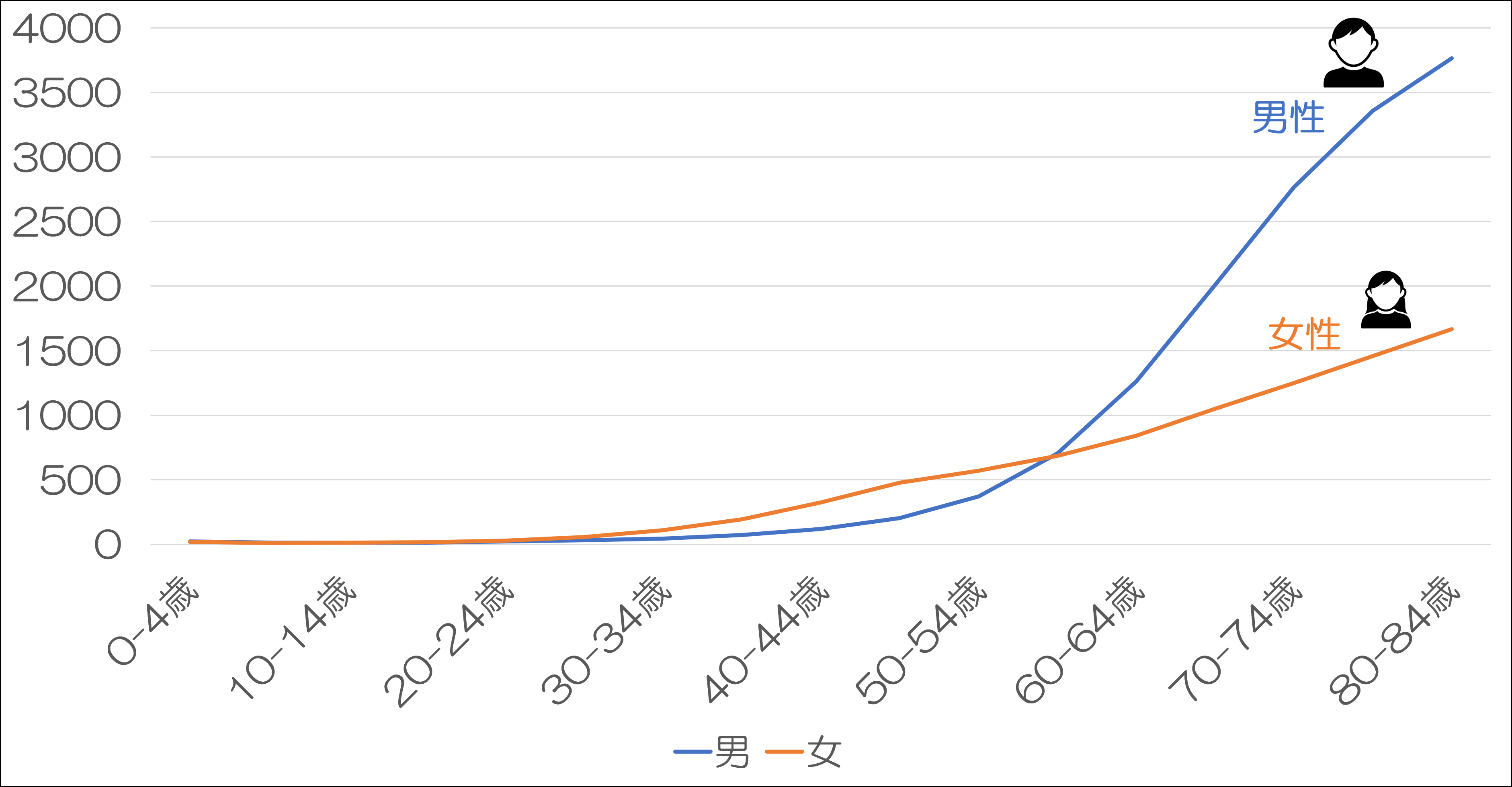

そして、女性は男性と比べ、若いうちからがんに対する備えが必要です。

年齢別のがんの罹患率データをご覧ください。

【年齢別がん罹患率】

参照元:国立がん研究センター「最新がん統計(がん罹患率~年齢による変化)」

全体で見ると、60歳以降にがん罹患率が急激に上がっていくのですが、女性はそうではありません。

30歳から55歳くらいまでは、女性のほうが罹患率は高くなっています。

働き盛りや子育て真っ最中の年齢でがんになれば、経済的なダメージや家族へ与える影響は非常に大きくなるでしょう。

このようなことから、女性が医療保険に加入する時は、がんの特約を備えるようにしてください。

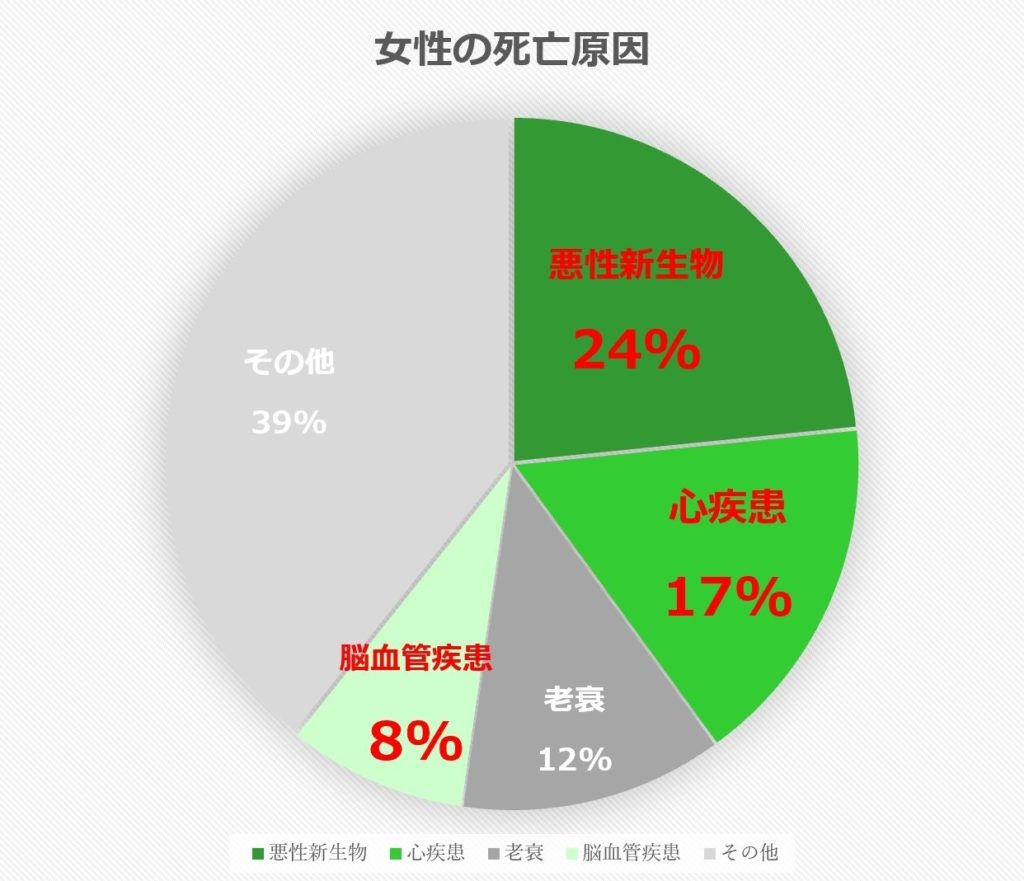

がん以外で、リスクが高いのが「心疾患」と「脳血管疾患」です。これらとがんを合わせて三大疾病と呼びます。

以下の円グラフの通り、がんを含め、女性の死亡原因の上位3位が三大疾病です。

※参照データ「厚生労働省 平成30年人口動態統計の概況」

※参照データ「厚生労働省 平成30年人口動態統計の概況」

心疾患のうち、「急性心筋梗塞」は発症後短い時間で死に至るケースが多く、命にかかわる病気の1つといえます。また、3人に1人は何の前触れもなく、突然起こるのも特徴です。

心疾患には、狭心症や不整脈なども含まれます。

脳血管疾患については、脳の血管が詰まる「脳梗塞」が半数以上です。再発を繰り返したり、後遺症も残りやすい病気で、寝たきりの原因の1位というデータもあり、非常に怖い病気です。

他に、脳の血管が破れる「脳出血」や「くも膜下出血」があります。

三大疾病の特約で注意したいのは、保険会社によっては支払い条件が厳しい点です。必ず、複数の会社を比較して検討するようにしてください。

※参考サイト「急性心筋梗塞.com」「公益財団法人 日本脳卒中協会」

保険会社が女性向けにおすすめしている内容の1つに、祝い金やボーナスがあります。

将来お金がもらえる、と聞くと、なんとなく得な気がして、こういったプランに契約している方はたくさんいらっしゃいます・・・

が、断言させていただくと、このようなオプションは全く意味がありません。

祝い金やボーナスの分、毎月の保険料は高くなり、その分のキャッシュが5年10年と保険会社に拘束されてしまいます。しかも、保険会社に預けた金額が増えるわけではありません。

保険料が少額だったとしても、銀行に預けておいたほうが少しでも金利が付きますし、いつでも自由に引き出しができます。

将来に向けて貯蓄を考えるのであれば、ドル建て終身保険や個人年金保険、もしくはiDeCoやつみたてNISAなどの運用でお金を増やすことをおすすめします。

こちらの記事も参考にしてください。

「米ドル建て終身保険の真実|活用法・リスクと選び方」

「個人年金保険の利率はどれくらいか」

「iDeCoの基礎知識~3つの節税メリットと注意点~」

女性が医療保険を検討する時は、どんな特約を付けるか?がポイントです。

若い世代でも罹りやすい、がんの保障は優先的に備えてください。がんだけでなく、三大疾病の特約があれば、さらに幅広く手厚い保障になります。

また、本文では触れませんでしたが、高額療養費制度ではカバーできない先進医療も必ずセットしていただくことをおすすめします。

ただし、医療保険の優先順位は低いです。「医療保険の必要性を保障内容と医療の現実から考える」の記事では、この点について詳しく掘り下げて説明しています。

加入を迷っている方は、参考にしてみてください。

次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

インターネットで「女性 保険」などと検索すると、特に医療保険について「いらない」とか、「入ると損する」などというFPさんのコラムをよく目にします。しかし、果たして、本当にそうでしょうか? 私は独身女性です。保険の仕事に長年携わっていますが、少なくとも

現在20代~30代の女性に急増しているのが子宮頸がんです。毎年約10,000人が発症し、約3,500人が亡くなっています。 子宮頸がんは命はもちろんのこと、出産の機会まで奪ってしまう可能性がある怖い病気です。 怖い病気なのはわかっていても「原因

結婚という人生の祝辞を超え、夫婦となった男女が次に求めるものといえば、子供が思い浮かぶでしょう。 しかし現実では、希望のままに妊娠をすることが出来ないという人もいます。 そんな夫婦のためにあるのが不妊治療です。 医療も発達と共に、不妊症に

女性の社会進出が進んでいる現代において、仕事にプライベートに多忙な毎日を送られている独身女性の方はとても多いのではないでしょうか?何を隠そう、私もそんな女性の1人です。 独身女性が保険を考えるきっかけは、「周囲から勧められて…」「友人が病気になったか

女性の医療保険では、「女性専用」や「女性のための」というフレーズで、女性特有の病気に手厚いプランをおすすめしている保険会社が多くあります。 ですが、こういった医療保険が本当に役に立つかどうか?は、慎重に判断しなくてはいけません。ただ、医療保険には様々

自分自身で外部から収入を受け取っていない専業主婦は、いわゆる一家の大黒柱に比べ、保険へ加入する必要性は少ないかもしれません。 しかし、専業主婦でも、身に万一があった時や病気になった時の家計への負担は無視できないことがあり、保険に加入しておくことが有効