個人事業主や小規模企業の経営者にとって、「小規模企業共済」は、掛金の全額が所得控除になるという強力な節税メリットと、将来の退職金を準備できるという安心感を両立できる、国が運営する非常に有利な制度です。

この「節税しながら積み立てられる」というメリットは広く知られていますが、実は、将来その積み立てたお金を「どのように受け取るか」によって、手元に残る金額が大きく変わってしまうことは、意外と見過ごされがちです。

受け取り方を間違えると、元本割れしてしまったり、想定外の税金がかかってしまったりと、せっかくのメリットが台無しになる可能性すらあります。

この記事では、小規模企業共済の基本的な仕組みを簡単におさらいした上で、将来の受取時に損をしないために必ず知っておくべき「共済金」と「解約手当金」の種類とそれぞれの受給条件、そして税務上最も有利な受け取り方について詳しく解説していきます。

The following two tabs change content below.

1. 小規模企業共済とは?制度の基本をおさらい

制度概要とメリット

小規模企業共済制度は、国の機関である中小機構が運営する、小規模企業の経営者や役員、個人事業主のための退職金制度です。

- 掛金の全額所得控除: 毎月の掛金(1,000円~70,000円の範囲で自由に設定・変更可能)は、全額が「小規模企業共済等掛金控除」の対象となり、所得税・住民税の負担を軽減します。

- 退職金準備: 事業をやめたり、役員を退職したりした際に、それまでの掛金に応じた「共済金」を受け取ることができます。

- 貸付制度: 納付した掛金の範囲内で、事業資金などを低利で借り入れできる制度も利用できます。

加入条件

加入できるのは、主に常時使用する従業員数が20人以下(商業・サービス業では5人以下など、業種により異なる)の個人事業主や会社の役員です。

重要なのは、加入資格があるうちに加入しておけば、その後会社の規模が大きくなって従業員数が増えても、加入資格を失うことなく掛金を継続できる点です。

2. 共済金・解約金の種類と受給条件

小規模企業共済で積み立てたお金を受け取る方法は、大きく分けて「共済金(または準共済金)として受け取る」場合と、「解約手当金として受け取る」場合の2種類があります。どちらに該当するかは、受け取る際の「事由」によって決まります。

① 共済金・準共済金として受け取る場合

これは、事業の廃止や役員の退職など、制度が定める正規の事由に基づいて受け取るケースです。

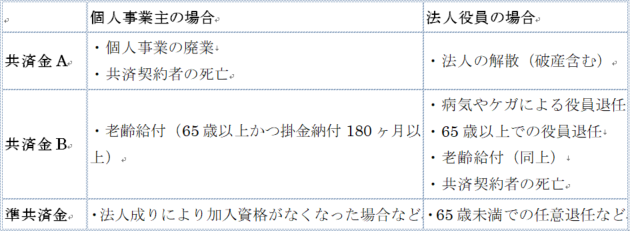

共済金には「共済金A」「共済金B」「準共済金」の3つの種類があり、それぞれ受給条件や受け取れる金額が異なります。

【図表】共済金の主な受給条件

ポイント:

- 老齢給付: 65歳以上で掛金納付月数が180ヶ月(15年)以上であれば、事業を継続したまま共済金を受け取ることが可能です。

- 最低納付月数: 共済金A・Bを受け取るには最低6ヶ月、準共済金を受け取るには最低12ヶ月の掛金納付が必要です。これを満たない場合は、たとえ上記の事由に該当しても受け取れません(掛け捨てとなります)。

- 早期でも元本割れしにくい: 正規の事由で「共済金」として受け取る場合、比較的短い期間でも元本割れしにくいのが特徴です。例えば、掛金納付期間が5年であっても、共済金AやBであれば、支払った掛金総額を上回る金額が支給される場合があります。

② 解約手当金として受け取る場合

これは、共済金の受給事由に該当しない形で、自己都合などにより契約を解約するケースです。

- 任意解約: 契約者の都合でいつでも解約が可能です。

- 機構解約: 掛金を12ヶ月以上滞納した場合などに、中小機構側から契約を解除されるケースです。

- その他のケース: 個人事業主が法人成りしたものの、役員として継続加入せずに任意で契約を解約する場合なども、解約手当金の扱いとなります。

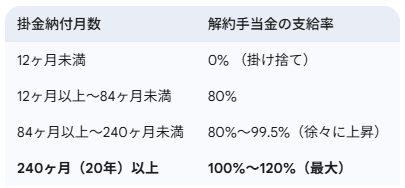

任意解約と解約手当金の支給率

任意解約で受け取る解約手当金の額は、掛金納付月数に応じて定められた支給率によって決まります。これが最も注意すべきポイントです。

見ての通り、任意解約の場合、掛金納付月数が240ヶ月(20年)未満だと、解約手当金は支払った掛金総額を下回り、元本割れします。

特に、12ヶ月未満での解約は、支払った掛金が一切戻ってこない「掛け捨て」状態になるため、絶対に避けなければなりません。

3. どの種類で受け取るのが一番お得か?

受取額の比較

同じ掛金総額であっても、受け取る際の種類によって支給額は大きく異なります。一般的に、受け取れる金額は以下の順に有利になります。

共済金A > 共済金B > 準共済金 > 解約手当金

したがって、可能な限り「共済金A」または「共済金B」として受け取れるように、将来の出口戦略を考えることが重要です。

なぜ任意解約は避けるべきか

任意解約は、元本割れのリスクが非常に高い選択肢です。将来、掛金の支払いが困難になったり、急に資金が必要になったりした場合でも、安易に任意解約を選ぶべきではありません。

- 掛金が払えない場合の対処法: まずは掛金を最低額の月額1,000円に減額することを検討しましょう。それでも難しい場合は、一時的に掛金の支払いを停止する「払止め」の手続きも可能です。

- 資金が必要な場合の対処法: 急な資金需要には、低利で利用できる「貸付制度」を活用するのが賢明です。これにより、共済契約を維持したまま資金を調達できます。

4. 受取方法(一括/分割)と税務上の取り扱い

共済金の種類だけでなく、その「受け取り方」によっても、最終的な手取り額は変わってきます。なぜなら、受け取り方によって税法上の「所得区分」が異なり、税金の計算方法が変わるからです。

所得区分によって手取り額が変わる

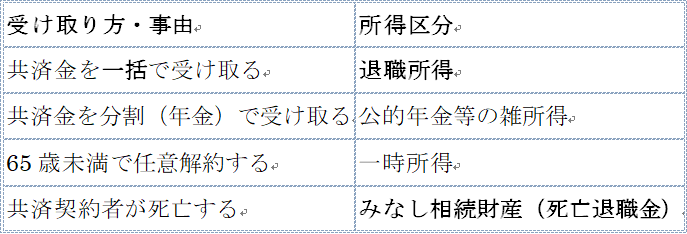

小規模企業共済の受け取り方と、それに対応する主な所得区分は以下の通りです。

一括受取 →「退職所得」(最も有利なケースが多い)

結論から言うと、多くの場合、共済金を一括で受け取り「退職所得」として扱われるのが、税務上最も有利です。

退職所得には、勤続年数(掛金納付月数)に応じた非常に大きな「退職所得控除」や、控除後の金額をさらに半分にしてから税率を掛ける「2分の1課税」といった強力な税制優遇措置があります。

これにより、同額の給与などと比べて税負担が劇的に軽くなります。また、退職所得は社会保険料の算定対象外となる点も大きなメリットです。

分割受取 →「公的年金等の雑所得」

分割で受け取る場合は「公的年金等の雑所得」となり、「公的年金等控除」が適用されます。こちらも税制上の優遇はありますが、退職所得ほどのインパクトはありません。

ただし、会社の役員退職金など、他に多額の退職所得がある場合は、退職所得控除の枠を使い切ってしまう可能性があるため、あえて小規模企業共済を分割で受け取る方が有利になるケースも考えられます。

任意解約(65歳未満)→「一時所得」

65歳未満で任意解約した場合、解約手当金は「一時所得」として扱われます。一時所得は、退職所得ほどの大きな控除がないため、税負担が重くなる可能性があります。

この点からも、安易な任意解約は避けるべきと言えます。ちなみに、65歳以上で任意解約する場合は、退職所得として扱われます。

死亡時 →「みなし相続財産」

契約者が亡くなったことにより遺族が共済金を受け取る場合は、税法上「死亡退職金」として扱われ、相続税の課税対象(みなし相続財産)となります。

ただし、死亡退職金には「500万円 × 法定相続人の数」という非課税枠があるため、一定額までは相続税がかかりません。

まとめ

小規模企業共済は、掛金の全額所得控除という入り口のメリットだけでなく、将来の「出口」である受け取り方まで含めて計画することが、その効果を最大限に引き出すための鍵となります。

「20年未満で元本割れする」という懸念は、あくまで「任意解約」の場合であり、事業の廃止や役員の退職といった正規の事由で「共済金」として受け取るのであれば、もっと短い期間で元本割れを回避できます。

そして、受け取り方としては、税制優遇が最も大きい「退職所得」として一括で受け取るのが基本的には最も有利です。

掛金の支払いが困難になった場合は、安易に任意解約を選ぶのではなく、掛金の減額や払止め、あるいは低利な貸付制度の活用を検討しましょう。

制度の仕組みを正しく理解し、ご自身のライフプランや事業計画に合わせて、将来の出口戦略まで見据えて活用することが、この優れた制度のメリットを最大限に享受することにつながります。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的な受取額のシミュレーションなどを知りたい場合に、参考にしてください。