終身雇用制度が当たり前ではなくなり、人材の流動化が進む現代において、従業員の定着率向上や優秀な人材の確保は、企業経営における重要な課題です。そのための有効な施策の一つとして、退職金制度をはじめとする福利厚生の充実が挙げられます。

中小企業の退職金制度としては、「中退共(中小企業退職金共済)」や「企業型DC(企業型確定拠出年金)」が広く知られていますが、それぞれの制度にはメリット・デメリットがあり、自社にとってどちらが最適か判断に迷う経営者の方も少なくありません。

特に、古くからある中退共については、現代の雇用環境や経済状況にそぐわない側面も指摘されています。さらに、これらとは異なる「第三の選択肢」として注目される制度も登場しています。

この記事では、まず中退共と企業型DCの基本的な仕組みを確認した上で、様々な角度から両者を徹底比較し、なぜ中退共の利用を慎重に検討すべきなのか、そして「はぐくみ基金」というもう一つの選択肢も含め、中小企業が検討すべき退職金制度について詳しく解説していきます。

The following two tabs change content below.

1. 中退共(中小企業退職金共済)とは?

制度概要と特徴

中退共(中小企業退職金共済制度)は、単独で退職金制度を設けることが難しい中小企業のために、国の助成のもと、中小企業退職金共済法に基づき設けられた制度です。

事業主が中退共と契約を結び、毎月の掛金を金融機関に納付します。従業員が退職した際には、その従業員に中退共から直接退職金が支払われます。 掛金は全額事業主負担ですが、法人であれば全額損金、個人事業主であれば全額必要経費として算入できるため、節税効果があります。

また、掛金は従業員の給与所得とはみなされないため、従業員側の所得税・住民税や社会保険料の負担が増えることもありません。

2. 企業型DC(企業型確定拠出年金)とは?

制度概要と特徴

企業型DC(企業型確定拠出年金)は、企業が掛金を拠出し、加入者である従業員自身がその資金を運用し、原則として60歳以降に年金または一時金として受け取る制度です。

従業員1名の企業から大企業まで、幅広い規模の会社で導入が可能です。 こちらも、会社が拠出する掛金は全額損金(または必要経費)となり、従業員の給与とはみなされないため、税金・社会保険料の対象外となります。

税金面だけを見ると、中退共も企業型DCも「非課税で法人(または個人事業主)から従業員の将来の資産へお金を移せる退職金制度」という点では共通しています。しかし、それ以外の面で大きな違いがあり、これらの違いが制度選択の重要なポイントとなります。

3. 【徹底比較】中退共 vs 企業型DC

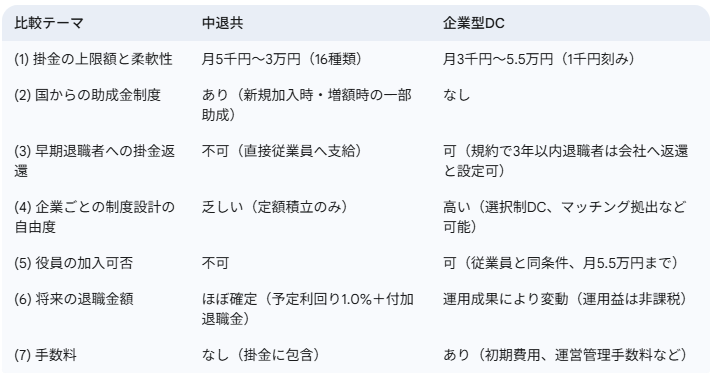

中退共と企業型DCを、以下の7つのテーマで比較してみましょう。

それぞれの項目について詳しく見ていきましょう。

(1) 掛金の上限額と柔軟性

中退共の掛金は月額5,000円から30,000円までの16種類から選択します。

一方、企業型DCは月額3,000円から、他の企業年金制度の加入状況にもよりますが、最大で月額55,000円まで1,000円単位で設定可能です。より手厚い退職金準備を考えるなら、企業型DCの方が掛金上限は高くなっています。

(2) 国からの助成金制度の有無

中退共には、新規加入時や掛金増額時に、国が掛金の一部を助成する制度があります(例:新規加入事業主に従業員1人あたり掛金の1/2、上限月5,000円を1年間助成など)。

少額ではありますが、企業型DCにはこのような国の助成はありません。

(3) 早期退職者への掛金返還の可否

これは経営者にとって重要なポイントです。中退共の場合、従業員が短期間(例えば入社後数ヶ月)で退職してしまっても、それまでに会社が積み立てた掛金は、中退共から直接その退職した従業員に支払われます(ただし、加入後1年未満の退職は原則不支給)。会社に掛金が戻ってくることはありません。

一方、企業型DCでは、会社の規約で「加入後3年以内に退職した場合は、事業主が拠出した掛金相当額を会社に返還する」といった定めを設けることが可能です。人材の流動性が高い現代においては、この点は大きな違いと言えるでしょう。

(4) 企業ごとの制度設計の自由度

中退共は、基本的に会社が従業員のために一定額の掛金を積み立てるというシンプルな制度です。

対して企業型DCは、より柔軟な制度設計が可能です。例えば、従業員が自身の給与の一部を掛金として拠出するか、そのまま給与として受け取るかを選べる「選択制DC」や、会社が拠出する掛金に従業員自身が掛金を上乗せできる「マッチング拠出」といった仕組みを導入できます。これにより、従業員のニーズに合わせやすく、また会社側の社会保険料負担を軽減できる場合もあります。

(5) 役員の加入可否

中退共は、原則として役員(社長、取締役など)は加入できません。 あくまで従業員のための制度です。

企業型DCは、役員も従業員と同じ条件で加入することが可能です。役員自身も、掛金(月額最大55,000円、年間66万円)を全額損金に算入しつつ、個人の給与所得とは別枠で将来の退職資金を非課税で積み立てることができます。これは経営者にとって大きなメリットです。

(6) 将来の退職金額(運用成果の有無)

中退共の退職金額は、掛金月額と納付月数に応じて定められる「基本退職金」と、国の運用状況によって上乗せされる「付加退職金」の合計額です。基本退職金の予定運用利回りは年1.0%と低く、付加退職金も近年はゼロか、極めて低い水準(令和6年度は0.001)で推移しており、掛金が大きく増えることは期待しにくい状況です。

企業型DCでは、会社が拠出した掛金を従業員自身が投資信託などの金融商品で運用します。運用成果によって将来受け取れる金額は変動しますが、長期的な積立投資の効果や、複利効果により、中退共よりも多くの退職金を受け取れる可能性があります。また、運用期間中の運用益は非課税となります。

(7) 手数料

中退共は、制度の運営にかかる事務コストは掛金に含まれているため、別途手数料が発生することはありません。

企業型DCは、導入時や運営期間中に、金融機関や運営管理機関に対して手数料(初期費用、口座管理手数料、事業主手数料など)が発生します。この点は、企業型DCのデメリットと言えるかもしれません。

【重要】中退共の隠れたデメリット:掛金減額の難しさ

上記以外にも、中退共には見過ごせないデメリットがあります。それは、一度設定した掛金の月額を、将来的に減額することが非常に難しいという点です。

掛金を減額するには、原則として従業員の同意が必要となり、同意が得られない場合は「現在の掛金月額を継続することが著しく困難である」と厚生労働大臣の認定を受けなければなりません。企業の業績は変動するものであり、掛金の減額が柔軟に行えないことは、経営上の大きなリスクとなり得ます。

4. 第三の選択肢:「はぐくみ基金(福祉はぐくみ企業年金基金)」とは?

中退共、企業型DC以外にも、近年注目されている選択肢として「はぐくみ基金」があります。これは確定給付企業年金法に基づく企業年金基金の一つです。

制度概要と主な特徴

はぐくみ基金は、従業員が自身の給与の一部を掛金として積み立て、将来退職金や年金として受け取る制度です(事業主も掛金を拠出できますが、従業員拠出のみの設計も可能です)。

- 加入年齢: 70歳未満(企業型DCと同様)。

- 掛金: 従業員は月額1,000円から、自身の給与の20%(上限月額40万円)までの範囲で設定可能。掛金の変更は年2回可能です。

- 他制度との併用: 企業型DCなど他の企業年金制度とも併用可能ですが、その場合、各制度の掛金上限額が調整されます。

- 役員加入: 役員も加入可能です。

- 加入は任意: 従業員が加入するかどうかを選択できます。

- 資産運用: 従業員が個別に運用商品を選ぶのではなく、基金が大手生命保険会社などに運用を委託します。従業員に投資の知識がなくても安心して利用できます。

はぐくみ基金のメリット

- 社会保険料や税金の軽減効果: 従業員が給与から拠出した掛金は、給与所得とはならず、所得税・住民税の課税対象外となります。また、社会保険料の算定基礎からも除外されるため、従業員・会社双方の社会保険料負担が軽減されます。例えば、月6万円を積み立てた場合、社会保険料が月約9千円、所得税・住民税が月約5千円程度軽減されるといった試算もあります。

- 企業側の掛金負担なし(原則): 従業員が自身の給与から積み立てる設計にすれば、企業側の新たな掛金負担は原則として発生しません。

- 退職時・休職時の受取柔軟性: 企業型DCが原則60歳まで引き出せないのに対し、はぐくみ基金は通常の退職時や休職時(産休・育休など)にも、積み立てた資金(一時金)を受け取ることが可能です。さらに、加入期間1ヶ月以上で退職した場合でも、積立額の元本が保証され、全額受け取ることができます。これは中退共(1年未満は不支給)や企業型DC(早期退職時の返還規定あり)と比較して大きなメリットです。

まとめ

中小企業の退職金制度として、中退共、企業型DC、そして新たにはぐくみ基金という選択肢があります。

中退共は、国の助成金や手数料がかからない点が魅力ですが、掛金上限の低さ、運用の期待利回りの低さ、早期退職時に会社に掛金が返還されない点、役員が加入できない点、そして何よりも掛金の減額が非常に困難である点など、現代の雇用環境や経営の柔軟性を考えると、デメリットが目立つようになってきています。

企業型DCは、掛金上限が高く、役員も加入可能で、運用次第で大きなリターンも期待できるなど、多くのメリットがあります。制度設計の自由度も高いですが、手数料の発生や、従業員自身が運用を行う必要がある点を考慮しなければなりません。

はぐくみ基金は、企業側の追加負担が少なく、従業員の税・社会保険料負担を軽減しつつ、受取時の柔軟性が高いという特徴があり、特に従業員のライフプランに合わせた対応が可能です。

どの制度が最適かは、会社の規模、従業員構成、経営方針、そして従業員のニーズによって異なります。

各制度のメリット・デメリットを十分に比較検討し、場合によっては複数の制度を組み合わせることも視野に入れながら、自社にとって最適な退職金制度を構築していくことが、従業員の満足度向上、人材確保・定着、そして企業の持続的な成長にとって重要と言えるでしょう。判断に迷う場合は、専門家である社会保険労務士や税理士に相談することをお勧めします。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的な比較や制度導入の進め方などを知りたい場合に、参考にしてください。