個人事業主として事業を運営する上で、多くの人が頭を悩ませるのが「経費の線引き」です。

「この支払いは経費として認められるのか?」「プライベートな費用と事業用の費用はどう分ければ良いのか?」といった疑問は、確定申告の時期が近づくにつれて大きな不安要素となりがちです。

法人に比べて経費の範囲が狭いというイメージを持たれがちですが、個人事業主であっても、その範囲と基準を正しく理解すれば、多くの費用を経費として計上し、適切に節税することが可能です。

本記事では、個人事業主が判断に迷いがちな12の費用項目を取り上げ、どこまでが経費として認められるのか、その具体的な線引きと注意点を詳しく解説していきます。

The following two tabs change content below.

食事代・交際費の線引き

個人事業主の経費として、まず最初に押さえておきたいのが食事代の扱いです。

事業の遂行に直接関連する食事代であれば、経費として計上することが認められます。

接待交際費として計上する場合

例えば、取引先との打ち合わせや接待での会食は「接待交際費」として経費になります。

法人の場合、接待交際費には年間800万円までといった損金算入の上限が設けられていますが、個人事業主にはこの上限がありません。

そのため、事業規模から見て不相当に高額でなければ、高級店での飲食や、接待としてのキャバクラなどの利用も経費計上が可能です。

ただし、上限がない分、税務調査ではプライベートな飲食との混同がないか、法人よりも厳しくチェックされる傾向にあります。

友人との食事であっても、その相手が事業上の取引相手であれば問題ありませんが、単なる友人との私的な会食は経費にはできません。

また、事業を手伝う家族との食事も、客観的に会議であったと証明できる議事録などがなければ、単なる家事消費と見なされ、経費として認めるのは難しいでしょう。

会議費や雑費として計上する場合

カフェやレストランで会議をしながら食事を取った場合は、その飲食代を「会議費」として経身に計上できます。

出張先などで一人、カフェで仕事をしながら食事をした場合は、少し判断が異なります。

この場合、仕事場所としてカフェを利用するために必要最低限の費用、つまりコーヒー代などは経費にできますが、食事代まで含めるのは難しいというのが一般的な見解です。

業務の見た目に関わる費用の線引き

次に、自身の見た目や身だしなみに関連する費用について見ていきましょう。

スーツ代などの衣服費

スーツは仕事で着用するものであっても、原則として経費にすることは難しいと考えられています。

衣服はプライベートでも着用できてしまうため、事業専用であることの証明が困難だからです。

過去の裁判例でも、サラリーマンのスーツ代は家事費(プライベートな支出)にあたるとの判決が下されています。

ただし、その衣服が「その仕事のためだけに必要不可欠」であり、私的利用が明らかに不可能であると証明できる場合は、例外的に経費として認められる余地があります。

例えば、特定のデザインの制服や、役者が役作りのために着用する特殊な衣装などがこれに該当します。

美容代

散髪代や化粧品代などの美容代も、スーツ代と同様に、基本的には経費として認められません。

しかし、これも職種によっては経費計上が可能です。

俳優やモデル、ホストやホステスなど、その職業の特性上、特定の髪型やメイクをすることが業務遂行に直接的に必要不可欠であると認められる場合に限られます。

一般的なビジネスパーソンが身だしなみを整えるための費用は、経費にはあたらないと覚えておきましょう。

自宅兼事務所で発生する費用の線引き(家事按分)

自宅を事務所としても利用している個人事業主にとって、家賃や光熱費などの按分は重要なポイントです。

これを「家事按分(かじあんぶん)」と呼び、事業で使用している割合分だけを経費として計上します。

(1)家賃

自宅とは別に事務所を借りている場合、その事務所の家賃は全額経費にできます。

しかし、自宅兼事務所の場合は、床面積を基準に按分するのが合理的です。

例えば、家全体の床面積が100㎡で、そのうち事業用スペースが25㎡であれば、家賃の25%を経費として計上できます。

この按分割合は、税務調査で根拠を問われるポイントなので、間取り図などを用いて客観的に説明できるようにしておくことが重要です。

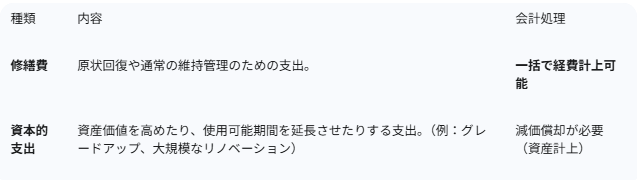

(2)家の修繕費

事務所部分の修繕であれば、その費用は経費になります。自宅兼事務所の場合は、これも家賃と同様に按分が必要です。

ただし、注意点として、修繕の内容によって会計処理が異なります。

この判断は専門的知識を要するため、税理士や施工業者などと相談し、どちらに該当するかを確認することが大切です。

(3)水道光熱費・インターネット代

電気代や水道代、インターネットの通信費なども家事按分の対象です。

これらは、床面積ではなく、実際に事業で使用した「時間」を基準に按分するのが一般的です。

例えば、1日のうち事業でインターネットを4時間、プライベートで8時間使用している場合、1日の合計使用時間12時間のうち4時間、つまり通信費の約3分の1を経費として計上できます。

全額計上はまず認められず、実務上は半分以下、3分の1や4分の1程度で計上するケースが多く見られます。

事業運営に直接関わる費用の線引き

最後に、事業運営に直接的に関わってくる各種費用について解説します。

交通費

業務上の移動で発生した電車代やバス代、駐車場代などは経費になります。

ただし、交通費は私的利用との区別がつきにくく、税務調査でも指摘されやすい項目の一つです。

対策として、事業専用の交通系ICカードを用意し、プライベート用と明確に分けることをお勧めします。

また、経費計上のタイミングは、ICカードに現金をチャージした時点ではなく、実際に交通機関などを利用して支払いが発生した時点であることに注意が必要です。

機材費・ツール利用料

事業で使用するパソコンやカメラ、専門機材などの購入費用も経費になります。

また、月額課金で利用するソフトウェアやオンラインツールなどのサブスクリプション料金も、問題なく経費計上できます。

機材の購入費については、金額によって処理が異なります。

青色申告者の場合は、取得価額が30万円未満のものであれば「少額減価償却資産の特例」により、年間合計300万円を上限として一括で経費にできます。

白色申告者の場合は、10万円未満が対象です。これを超える金額のものは、減価償却が必要となります。

日用品

事務所で使用するティッシュペーパーや文房具、清掃用品などの日用品費も経費になります。

自宅兼事務所の場合は、これらも家事按分の考え方が適用されます。

しかし、日用品はまとめて購入することが多いため、事業用とプライベート用を明確に分けるのは非常に煩雑です。

可能であれば、事業で使う日用品は、プライベート用とは分けて購入し、レシートも別にしておくと管理が格段に楽になります。

健康診断費

法人が従業員の健康診断費用を福利厚生費として経費にするのは一般的ですが、個人事業主自身の健康診断費は、残念ながら経費として認められません。

ただし、個人事業主が従業員を雇用している場合、その従業員のために支出する健康診断費用は、福利厚生費として経費に計上することが可能です。

資格取得費用

事業に直接関連する資格の取得費用は、経費として認められます。

受験料や、資格取得のためのスクール費用、試験会場までの交通費などが対象です。

ただし、その判断は比較的厳格です。

例えば、医師や弁護士など、その資格がなければ業務を行えない「業務独占資格」の取得費用は、事業開始前の準備行為と見なされ、経費計上が認められないことが多いです。

現在行っている事業のスキルアップに繋がるかどうかが、重要な判断基準となります。

借入金の返済

事業資金として金融機関などから借り入れを行った場合、その返済金の元本部分は経費にはなりません。

これは、借りたお金を返しているだけであり、事業活動によって発生した費用ではないためです。

しかし、返済に伴って支払う「利息」の部分については、資金調達にかかったコストとして、経費に計上することが可能です。

まとめ

プライベートな費用を経費にできるかどうかの最終的な判断基準は、突き詰めると「その支出が事業の売上を上げるために、直接的かつ必要不可欠であったか」を客観的に、そして合理的に説明できるかどうかにかかっています。

特に家事按分を行う費用については、なぜその按分割合になるのか、明確な根拠をいつでも示せるようにしておくことが、税務調査への最善の備えとなります。

日々の取引から、事業用とプライベート用を明確に区別する意識を持ち、領収書や記録をしっかりと保管する習慣をつけることが、適切な経費計上と節税への第一歩です。

この記事で解説した経費の線引きについて、税理士が12のパターンを挙げながら分かりやすく解説している動画があります。具体的なケースでの判断に迷った際の参考に、ぜひこちらもご覧ください。