会社の経営状況を正確に把握し、将来に向けた適切な戦略を立てる上で、「財務」への理解は経営者にとって不可欠なスキルです。その基礎となるのが、会社の成績表とも言える「決算書」、特に「貸借対照表(B/S)」と「損益計算書(P/L)」を読み解く力です。

しかし、日常業務に追われる中で、「決算書は税理士に任せきり」「数字や専門用語が並んでいて、どこを見れば良いのか分からない」と感じている経営者の方もいらっしゃるかもしれません。

そこでこの記事では、財務に強い経営者が必ず押さえている、貸借対照表と損益計算書の基本的な見方と、会社の状況を把握するために特に注目すべきポイントを絞って、分かりやすく解説します。

The following two tabs change content below.

1. 会社の財政状態を示す「貸借対照表(B/S)」

貸借対照表の基本構造(資産・負債・純資産)

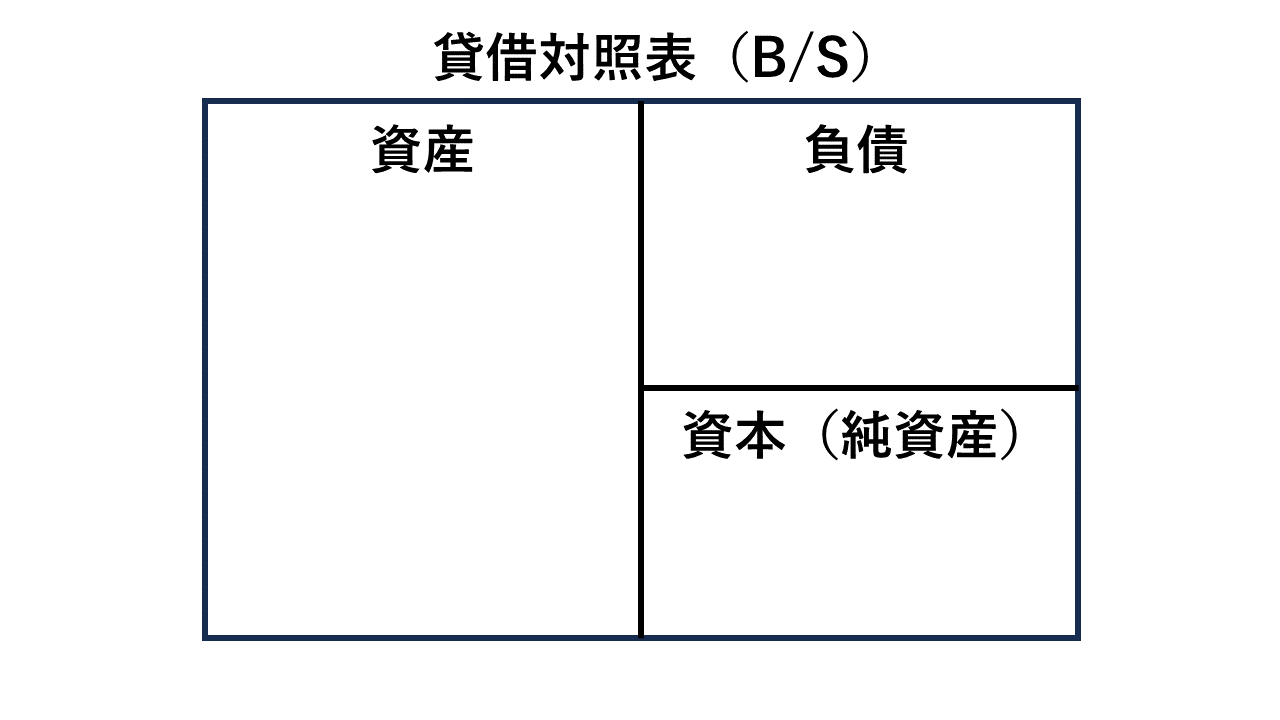

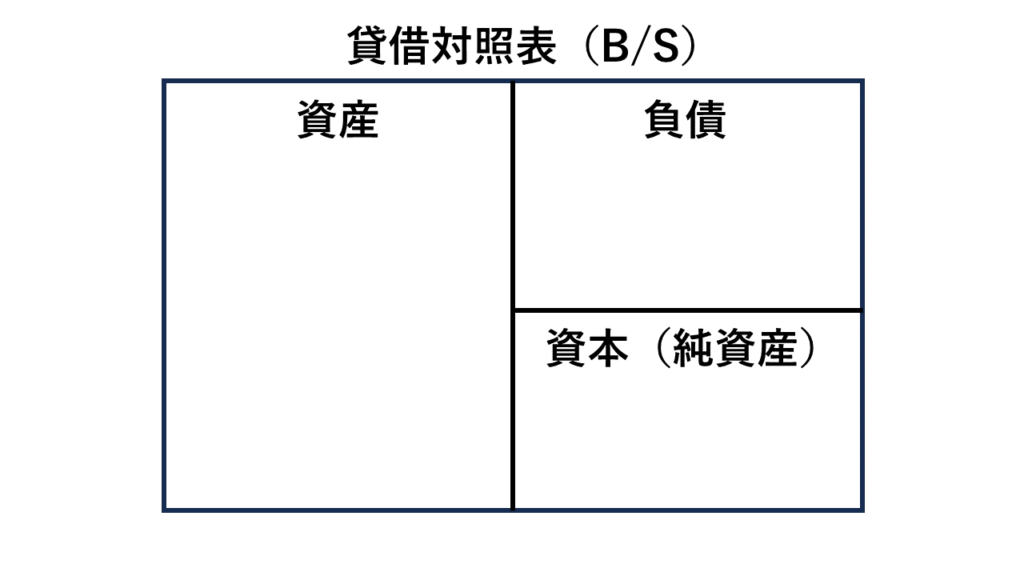

貸借対照表(Balance Sheet、略してB/S)は、決算日という「ある一時点」における会社の財産状況(どのような資産を持っていて、それをどのようなお金で賄っているか)を示す書類です。

左右の構成(左:資産、右:負債・純資産)とバランス

貸借対照表は、大きく左右に分かれています。まず、「左側には資産」「右側には負債と純資産(資本とも呼ばれます)」が配置されるという基本的な形を覚えましょう。そして、必ず「左側の合計金額(資産合計)」と「右側の合計金額(負債・純資産合計)」が一致する(バランスする)のが特徴です。これがバランスシートと呼ばれる所以です。

負債(他人資本)と純資産(自己資本)の意味

右側の「負債」と「純資産」は、会社が事業を行うための資金を「どのように調達したか」を示しています。

- 負債: 将来的に返済する必要があるお金、いわば会社の「借金」です。銀行などからの借入金や、仕入先への未払金(買掛金・支払手形)などが該当します。他人から調達した資金であるため、「他人資本」とも呼ばれます。

- 純資産(資本): 返済する必要のない、会社自身のお金です。株主が出資した「資本金」や、会社が設立以来稼いできた利益のうち、社内に蓄積されている「利益剰余金」などが含まれます。「自己資本」とも呼ばれます。

資産(資金の運用状況)の意味

左側の「資産」は、右側で調達した資金を「何に使っているか(運用しているか)」を示しています。

- 現金や預金そのもの

- 将来的に現金化される権利(売掛金、受取手形など)

- 販売目的で保有している商品や製品(棚卸資産)

- 事業活動で使用する建物、機械、土地、車両などの固定資産

- 投資有価証券 など

つまり、貸借対照表を見ることで、「どこからお金を集めてきて(負債・純資産)、そのお金を何に変えて持っているか(資産)」という会社の財産構成が一目でわかるのです。

利益剰余金(内部留保)の重要性

純資産の中の「利益剰余金」は、会社が過去に生み出した利益の蓄積であり、一般に「内部留保」と呼ばれるものとほぼ同義と考えてよいでしょう。この利益剰余金が多いほど、会社の財務基盤が安定していることを示し、企業価値も高まります。急な支出への対応力や、将来の投資原資となるため、健全な経営のためには内部留保を厚くしていくことが重要です。

貸借対照表で押さえるべき3つのポイント

貸借対照表には多くの勘定科目が並びますが、まずは以下の3つのポイントに注目することで、会社の財務状況の大枠を掴むことができます。

ポイント①:現金預金に十分な余力があるか?

何よりもまず確認したいのが、「現金・預金」の残高です。これは会社がすぐに使える手元資金であり、これが不足すれば、たとえ帳簿上は利益が出ていても資金繰りに行き詰まり、最悪の場合、倒産(黒字倒産)に至る可能性もあります。

会社を存続させるためには、常に十分な現金預金を確保しておくことが極めて重要です。もし手元資金が心許ないと感じる場合は、融資を受けてでも資金を厚くしておくという判断も必要になります。

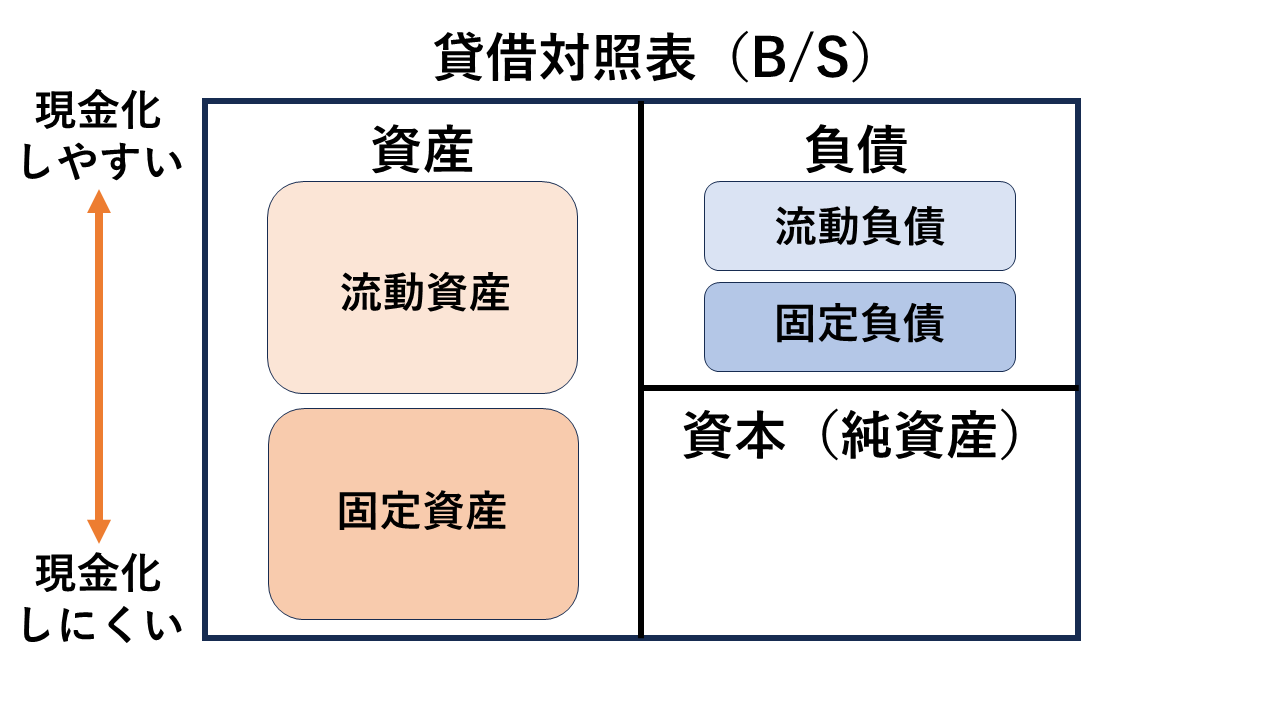

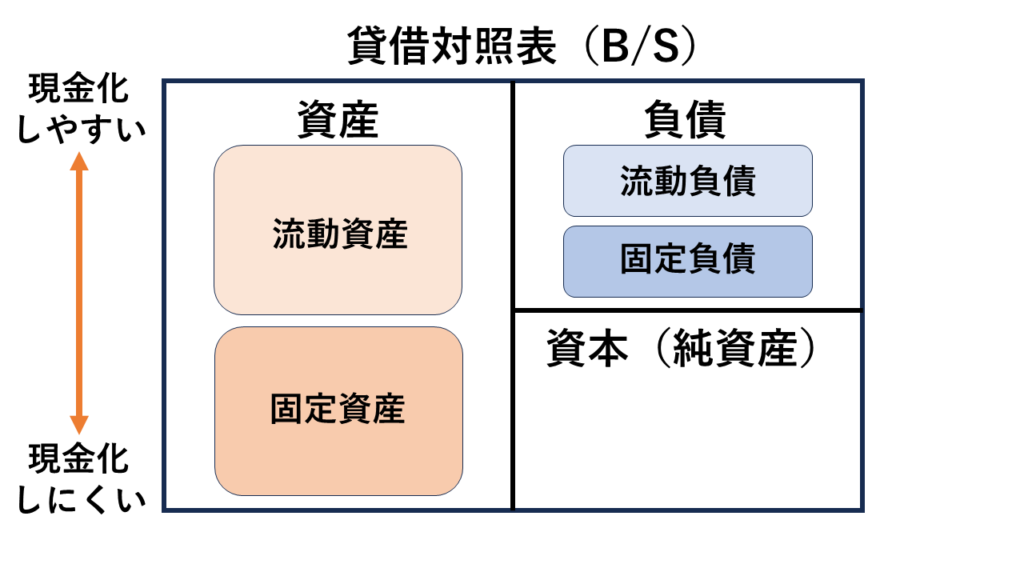

ポイント②:現金化しやすい資産(流動資産)の割合は高いか?

貸借対照表の資産は、一般的に「流動資産」と「固定資産」に分類されます。

- 流動資産: 現金・預金、売掛金、受取手形、棚卸資産など、比較的短期間(通常1年以内)に現金化される、または現金化を予定している資産。

- 固定資産: 建物、土地、機械、車両など、長期間(通常1年超)にわたって事業に使用され、短期間での現金化が難しい資産。 貸借対照表は、上から順に現金化しやすい(流動性が高い)資産が並ぶように作成されるルールになっています(流動性配列法)。一般的に、すぐに支払いに充てられる流動資産の割合が高いほど、会社の短期的な支払い能力が高いと評価され、銀行などからの信用も得やすくなります。固定資産への投資も重要ですが、流動性を意識し、資産構成のバランスを取ることが大切です。

ポイント③:自己資本比率は健全か?(目安40%以上)

自己資本比率は、総資産(資産合計)に占める純資産(自己資本)の割合を示す指標で、会社の財務的な安定性や健全性を測る代表的な指標です。計算式は以下の通りです。

自己資本比率(%)= 純資産 ÷ 総資産 × 100 この比率が高いほど、返済不要な自己資金で経営が賄われている割合が高く、財務的に安定している(倒産しにくい)と評価されます。業種によって適正水準は異なりますが、一般的には40%以上あると優良、10%未満だと危険水域などと言われることがあります。まずは自社の自己資本比率を計算し、業界平均などと比較してみましょう。

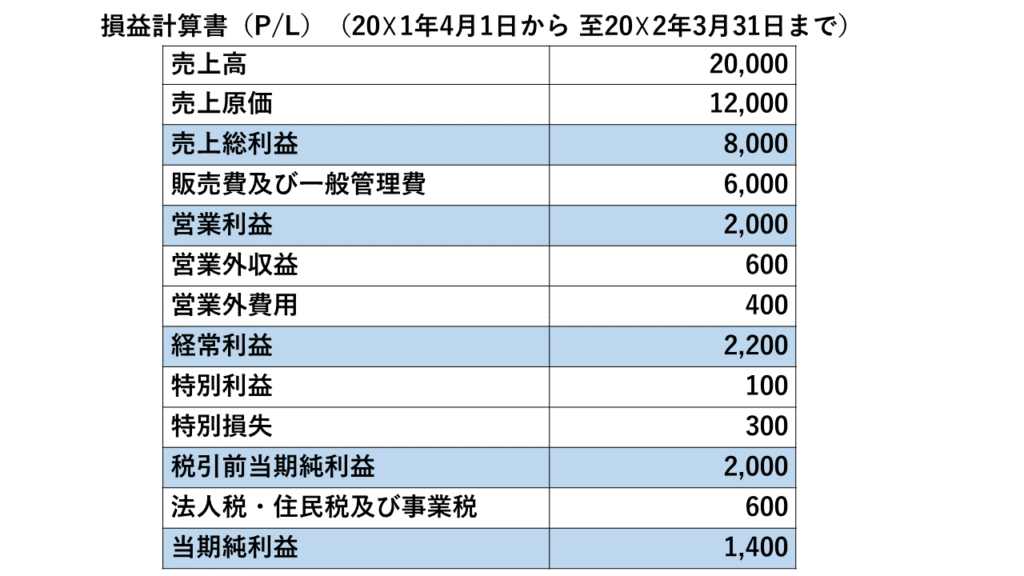

2. 会社の経営成績を示す「損益計算書(P/L)」

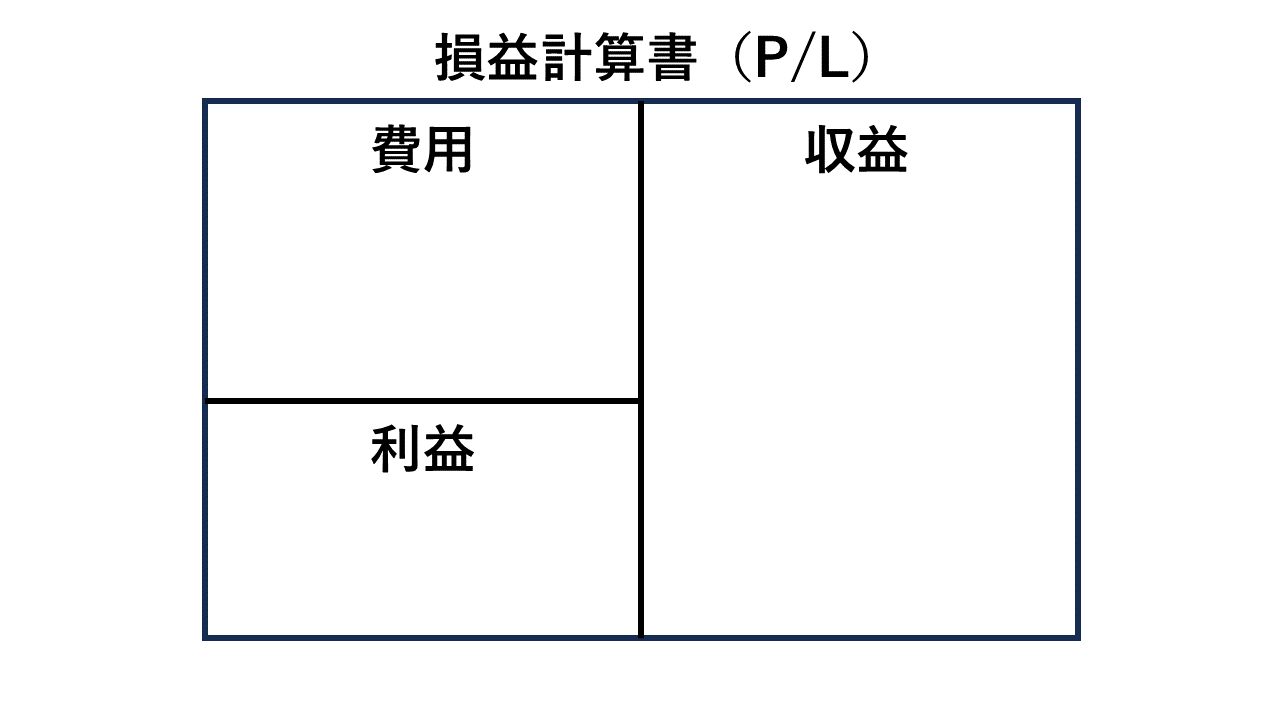

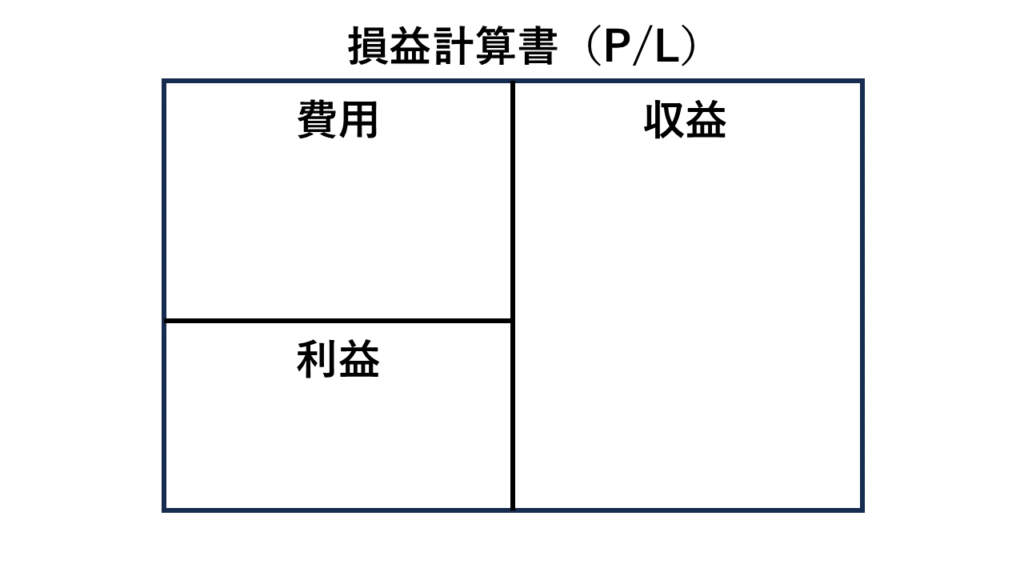

損益計算書の基本構造(収益 – 費用 = 利益)

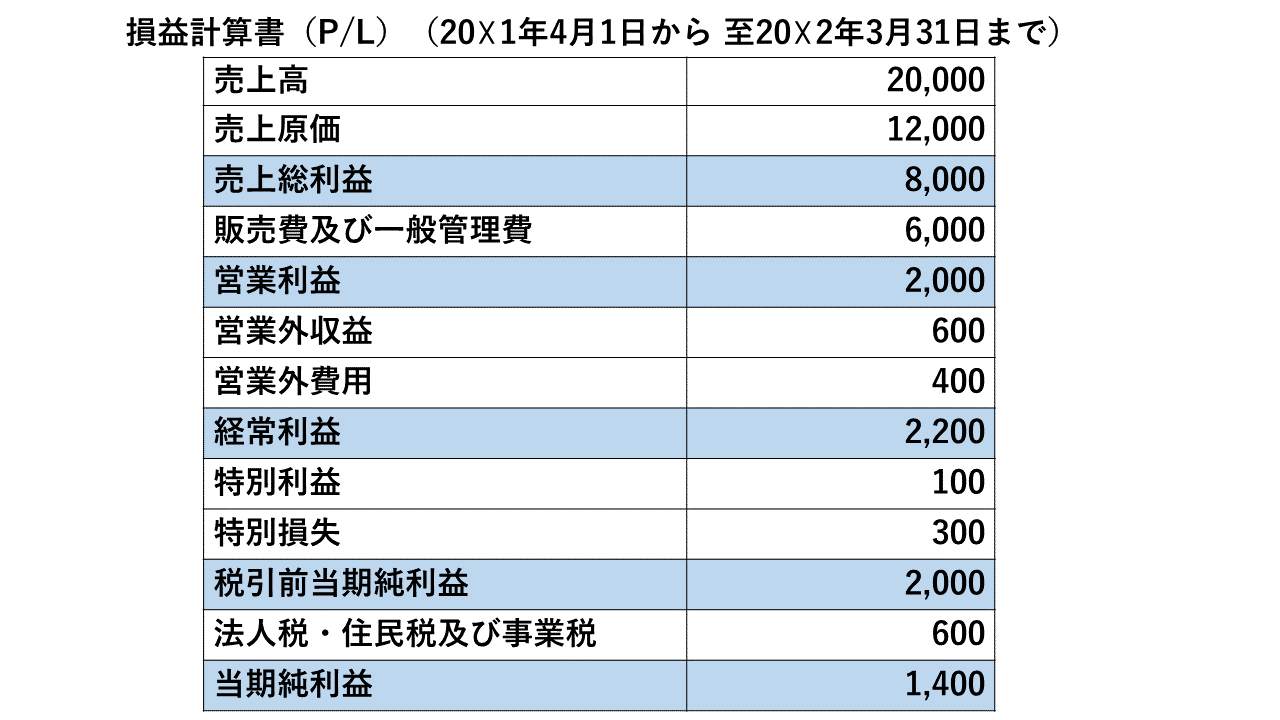

損益計算書(Profit and Loss Statement、略してP/L)は、「一定期間(通常は1事業年度)」における会社の経営成績、つまり「どれだけ儲かったか(または損したか)」を示す書類です。基本的な構造は「収益(稼いだお金)- 費用(使ったお金)= 利益(儲け)」というシンプルなものです。

理解すべき5つの利益

損益計算書には、「利益」と名のつく項目が段階的に5つ出てきます。それぞれの利益が何を示しているのかを理解することが、P/Lを読み解く上で非常に重要です。

① 売上総利益(粗利):商品・サービスの基本的な収益力

売上総利益 = 売上高 - 売上原価 まず、本業の売上高から、その売上に対応する原価(売上原価)を差し引いたものが「売上総利益」です。一般に「粗利(あらり)」とも呼ばれます。売上原価は、小売業なら販売した商品の仕入代金、製造業なら製造にかかった費用(材料費、労務費、経費)などです。注意点として、期中に仕入れた商品が期末に在庫として残っている場合、その在庫分の仕入費用は当期の売上原価には含まれません。売上総利益は、提供する商品やサービスそのものが持つ基本的な稼ぐ力を示します。

② 営業利益:本業での儲ける力

営業利益 = 売上総利益 - 販売費及び一般管理費(販管費) 売上総利益から、商品を販売するためや会社を管理・運営するためにかかった費用(販売費及び一般管理費、略して販管費)を差し引いたものが「営業利益」です。販管費には、従業員の給料、事務所家賃、水道光熱費、通信費、広告宣伝費、旅費交通費、減価償却費など、売上原価以外のほとんどの経費が含まれます。営業利益は、会社が本業でどれだけ効率的に利益を上げられているかを示す、非常に重要な指標です。

③ 経常利益:会社全体の総合的な収益力(財務活動含む)

経常利益 = 営業利益 + 営業外収益 - 営業外費用 営業利益に、本業以外で経常的に発生する収益(営業外収益:受取利息、受取配当金など)を加え、本業以外で経常的に発生する費用(営業外費用:支払利息、社債利息など)を差し引いたものが「経常利益」です。「けいつね」と略されることもあります。経常利益は、本業の儲けに加えて、財務活動(借入や投資など)の成果も含めた、会社全体の総合的な収益力を示します。銀行が融資審査で特に重視する利益の一つです。

④ 税引前当期純利益:臨時的な損益を含めた利益

税引前当期純利益 = 経常利益 + 特別利益 - 特別損失 経常利益に、その期だけ特別に発生した利益(特別利益:固定資産売却益、投資有価証券売却益など)を加え、特別に発生した損失(特別損失:固定資産売却損・除却損、災害損失、盗難損失など)を差し引いたものが「税引前当期純利益」です。

⑤ 当期純利益:最終的な手残り利益(黒字・赤字の判断)

当期純利益 = 税引前当期純利益 - 法人税、住民税及び事業税等 税引前当期純利益から、その利益に対して課される法人税、住民税、事業税などを差し引いた、最終的に会社に残る利益が「当期純利益」です。この数値がプラスであれば黒字、マイナスであれば赤字となります。

まとめ

貸借対照表(B/S)と損益計算書(P/L)は、会社の財務状況と経営成績を示す、いわば会社の健康診断書です。これらを正しく読み解くことは、自社の現状を客観的に把握し、適切な経営判断を下すための第一歩となります。

貸借対照表では、まず会社の安全性を見るために「現金預金の残高」「流動資産と固定資産のバランス」「自己資本比率」に注目しましょう。損益計算書では、「5つの利益」がそれぞれ何を表しているのかを理解し、自社の収益構造や課題を分析することが重要です。

最初は難しく感じるかもしれませんが、今回ご紹介したポイントに絞って自社の決算書を繰り返し見ることで、徐々に理解が深まっていくはずです。会社の持続的な成長のためにも、ぜひ決算書と向き合う習慣をつけていただければと思います。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的な見方などを知りたい場合に、参考にしてください。