1989年(平成元年)に、税率3%の消費税が導入され、その後、1997年に5%、2014年に8%、そして2019年から消費税が10%に引き上げられました。

消費税が引き上げれているとはいえ、諸外国と比べ、日本の消費税は高いわけではなく、いずれ「社会保障制度の財源確保」という名目で、諸外国並みに消費税率が引き上げられる可能性がないとは言えません。

法人税と違って利益に対する課税ではないので、赤字でも納付が必要なため、消費税の納付時期が近付くと、資金繰りに気を使う経営者の方も多いです。

そこで、この記事では、経営者にはやっかいなこの消費税の、3つの節税方法を解説します。

The following two tabs change content below.

1.消費税とは?

消費税は、負担する人と納税する人が異なる間接税です。

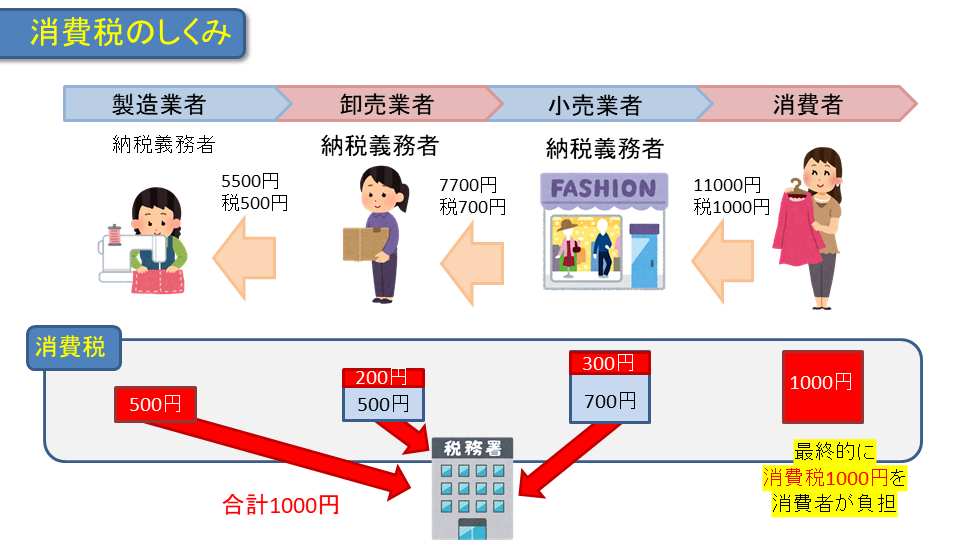

これは、洋服を消費者が購入するまでの流れを簡略化した図です。

消費者が洋服を11000円で購入し、消費税の1000円を負担しています。

小売業者は7700円で仕入れたため700円分消費税を負担し、1000円との差額300円を納税します。

卸売業者は5500円で仕入れたため500円分消費税を負担し、700円との差額200円を納税します。

製造業者は、5500円で販売した消費税の500円を納税します。

小売業者/卸業者/生産者が納税した消費税の合計額は1000円で、消費者が支払った消費税額と同額です。

この1000円分の消費税は、「消費者から預かった消費税」なので、納税する義務があります。同時に、卸売り業者/小売業者は、仕入や経費など「自社で支払った消費税」を負担する立場でもあります。

事業者が納税する消費税を計算する時は、消費者から預かった消費税と、自社で支払った消費税をそれぞれ計算して、その差額を納付することになります。

原則として消費税の課税事業者になったら、法人・個人にかかわらず、消費税の納税義務があります。ただし、実務の負担を考慮して、実際に納税する義務が発生するのは、一定以上の規模の事業者に限られています。

2.節税方法1:課税売上高を調整する方法

新しく設立された資本金1000万円以下の中小企業は、設立1年目と2年目は売上に関係なく消費税の納税義務が免除されます。

さらに、3年目以降でも、年間の課税売上高が1,000万円以下だと、2年後の年度は原則として消費税の納税義務が免除されます。

そのため、課税売上高を調整することで消費税の節税が可能です。

例えば、1年間の売上が1,000万円ギリギリの場合は、営業活動を調整するなど、2年後に消費税を払わないようにすることが可能です。

3.節税方法2:簡易課税制度を利用する方法

消費税の節税方法の2つ目は、簡易課税と本則課税の有利な方を選択することです。

消費税の課税方法には、「本則(ほんそく)課税」と「簡易課税」があります。

どちらの計算方法を採用するかは、会社の判断にゆだねられていますが、選択によっては納税額に大きな差が出ることもあります。

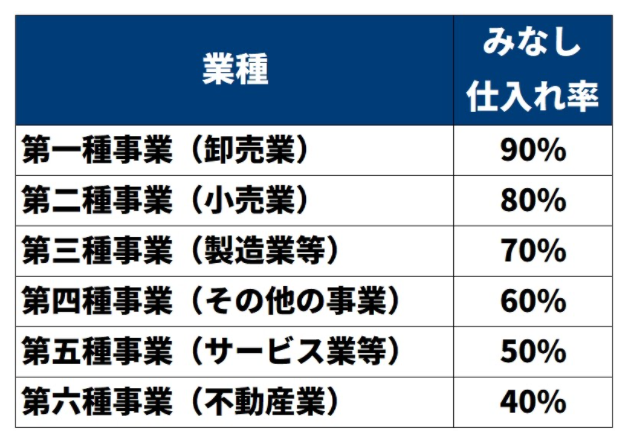

簡易課税とは個別の事業者の細かい状況を考慮せず、売上と業種からざっくり消費税額を計算する制度です。売上にかかった消費税に、業種ごとに定められた「みなし仕入率」をかけたものを支払いにかかった消費税とみなします。

実際に売上にかかった消費税から、支払いにかかったとみなした消費税を差し引いて計算します。

一方、本則課税とは実際にかかった売上や経費から納付額を計算する方法です。

実際に売上にかかった消費税から、実際に支払いにかかった消費税を差し引いて計算します。

簡易課税の「みなし仕入率」は業種によって、このように決められています。

税込売上高2,200万円の飲食業でシミュレーションしてみましょう。

税込売上高2,200万円

飲食業のみなし仕入率:60%

預り消費税額:2,200万円×10/110=200万円

仕入税額控除額(簡易課税):200万円×60%=120万円

納付消費税額=200万円-120万円=80万円

簡易課税では、税込売上高2200万円の場合、どの飲食店でも消費税は80万円です。

一方、本則課税の場合は、消費税の計算上、各事業者の支出状況が考慮されます。

この例で言えば、支払消費税額は120万円より小さくなり、結果として、本則課税による消費税額は80万円より大きくなりやすいです。

設定されているみなし仕入率よりも、実際の仕入率が低い場合は簡易課税を選んだほうが有利で、実際の仕入率の方が高い場合は本則課税を選んだほうが有利、ということです。

みなし仕入れ率が高く設定されている、第1種事業である卸業と第2種事業である小売業では、簡易課税が有利になることが多いです。

士業やコンサルタントは実際の仕入率は50%以下、つまり、みなし仕入れ率より低くなることが多いので、簡易課税が有利になることが多いです。

業績が悪く赤字の場合は、実際の仕入率の方が高くなる可能性が高いので、本則課税が有利になることが多いです。

簡易課税は、課税売上高が5,000万円以下の中小企業が対象です。

また、簡易課税を一度適用すると、2年間は変えられないので注意が必要です。

自分の業種や業態で、簡易課税と本則課税の有利な方を見極めて選択しましょう。

ケースバイケースで一概には言えないので、税理士に相談することをおすすめします。

4.節税方法3:法人成りによる方法

法人設立後2年間は原則として消費税の納税義務が免除されます。つまり、法人成りすることで、2年間は消費税を0円に出来ます。

法人成りは、消費税負担だけを考えた場合は有利ですが、税負担全体で見ても有利とは一概には言えません。

法人成り後に適用される税目は、所得税から法人税等へ変わります。税制度や税率等も個人事業主とは異なっていて、事業の状況等によって有利不利が変わってきます。

5.インボイス制度の影響

2023年のインボイス制度導入にさきがけて2021年10月1日に、インボイス課税事業者登録が受付開始になりました。

インボイス制度では、仕入税額控除、仕入や経費など自社で支払った消費税分を除外するのに、登録した課税事業者のみが発行できるインボイスの保存が必須になります。

インボイスの登録をせずに免税事業者でいると、取引先が仕入税額控除ができないので、消費税分の値下げを要求されたり、他の登録事業者に乗り換えられたり、新たな顧客が獲得できなくなったりする懸念があります。

その結果、売上高1000万円以下で今までは消費税の納税義務がなかった事業者も、課税事業者になることを選択せざるを得ない場合も出てきます。

簡易課税は引き続き有効ですので、簡易課税の方が有利な事業の場合は活用しましょう。