みなさんは高額療養費制度というものをご存知でしょうか。

高額療養費制度とは、月の初めから終わりまでの医療費が高額になった場合に、一定の自己負担額を超えた部分が払い戻される制度です。年齢や所得に応じて、本人が支払う医療費の上限が定められており、いくつかの上限を満たすことにより、さらに負担を軽減する仕組みもあります。

その高額療養費制度が平成27年1月に改正されています。

そこで今回の記事では高額療養費制度が前の制度とどのようなに変わるのか、お伝えしたいと思います。

自己負担限度額の区分が【3区→5区】に細分化されるとのことですので、あなたのご家庭の自己負担限度額が変わっているかもしれません。高額療養費制度を知りたい方や改正後の内容が気になる方はぜひ最後までご覧ください。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1. 平成27年1月より「高額療養費制度」が変更になっている

冒頭で高額療養費制度について少し触れましたが、高額療養費制度は医療費が高額になった場合に、一定の自己負担額を超えた部分が払い戻される制度です。

簡単にお伝えすると平成27年1月の改正によって負担が変わる人は以下のようになります。

70歳未満の人で

- 年収約770万以上(標準報酬月額53万円以上)の人は自己負担額が増える。

- 年収約370万円未満(標準報酬月額26万円未満)の人は負担が減る。

このように年収が約370万円未満の方は負担が減るので良いのですが、逆に現在上位所得者に当たる年収約770万以上の人は負担が増えます。では上位所得者の方はどのくらいの影響を受けるのでしょうか。

※年収は目安です。

1. 【年収が約770万円以上の方】

- 年収約1,160万円以上 → 1ヶ月の自己負担額が約102,000円増える

- 年収約770万円~約1,160万円 → 1ヶ月の自己負担額が約17,400円増える

年収が約770万円以上に該当する方は、医療保険の入院給付金を増額したり、見直し・積立をするなど入院中にかかる費用について備えておくことが重要です。

2. 【年収が約370万円未満の方】

- 年収約370万円未満(住民税課税者) → 1ヶ月の自己負担額が約22,500円減る

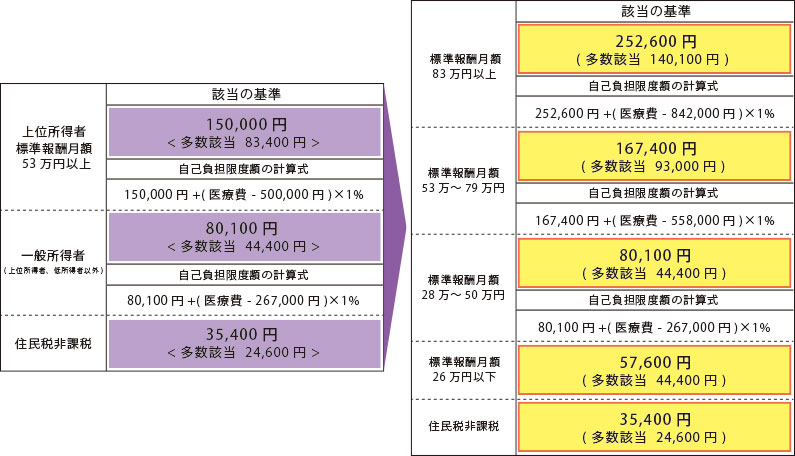

詳しくは以下の表のように変わります。左側は現段階の高額療養費制度で、右側が改正後の高額療養費制度の表になります。

このように今まで3区分だったのが、5区分に変更されます。特に標準報酬月額83万円以上の人の負担が大きくなることがわかります。

高額療養費制度:注意するポイント

「!注意」

- 差額ベッド代、食事代、保険外の負担分は対象とはならない。

- 70歳以上の方の負担に変更はない。

※高額療養費制度の改正により、平成27年度1月から使用する限度額適用証の区分表記が変更となります。これに伴い27年1月をまたぐ申請の場合は認定証が2枚となり、有効期間が12月31日までの分と1月1日からの分を使い分ける必要がありますので、ご注意ください。

検証:窓口での負担はいくらになる?

以下の例で解説します。

- 1ヶ月の総医療費:100万円

- 標準報酬月額:32万円

- 窓口負担割合:3割 の場合

【限度額適用証を提示しない場合】

一旦300,000円(3割)を医療機関の窓口で支払い、後日高額療養費申請により212,570円の払い戻しを受けます。

【限度額適用認定証を提示した場合】

窓口で自己負担額 87,430円 をお支払いください。

※高額療養費による払い戻し申請は原則不要。(ただし世帯合算等の申請が必要な場合もあります。)

自己負担限度額 ⇒ 80,100円 + (1,000,000 – 367,000円) × 1% = 87,430円

高額療養費制度を最大限に活用するポイント

高額療養費制度を最大限活用するポイントは2つあります。

1. できれば月をまたがず入院する

冒頭でもお伝えしましたが高度療養費制度は、月の初めから終わりまでの医療費が高額になった場合に、一定の自己負担額を超えた部分が払い戻される制度です。入院する場合、月をまたがないで入院するのが一番良いでしょう。医師から「○日に入院できるか」というように聞かれても慌てないで必ず、入院期間を確認してから返事をするようにしましょう。手術をする場合ならその際に「手術の結果によって入院期間が延びることがあるのか」ということも聞いておき、入院期間を確認しておくと安心です。

2. 入院前に「限度額適用認定証」を用意しておく

70歳未満の方で入院や手術、抗がん剤の治療などで高額な医療費がかかると予測できるときは、治療を受ける前に公的医療保険で「限度額適用認定証」を手に入れておきましょう。

限度額適用認定証と保険証を医療機関の窓口に提示することで、1ヶ月分の医療費を支払う際、自己負担限度額までで済みます。逆に用意をしていないと、医療費の3割を病院に支払った後に高額療養費制度の申請を行うことになります。もちろんあとで自己負担額を超えた分が返ってきますが、支払いのためにまとまったお金を用意しなければいけません。

用意できれば問題はありませんが、お金を用意できないとなると定期預金を解約したり、カードローンでお金を借りたりしてお金を工面しなければいけない状況になります。そのようなことにならないためにも、入院・高額な外来が見込まれるときは早い段階で限度額適用認定証を入手し、手続きを済ませておくことをお勧めします。

まとめ

高額療養費制度は医療費を考えるときに重要な概念です。平成27年1月の改正で負担が減る人がいる一方で高所得者の人にとっては負担が増えます。

平成27日1月の改正で負担が変わる人は以下のようになります。

- 年収約770万以上の人は自己負担額が増える。

- 年収約370万円未満の人は負担が減る。

この改正のポイントは必ず押さえておきましょう。