次のようなことでお悩みではありませんか?

・自分にピッタリのがん保険を選んで加入したい

・現在加入中のがん保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんながん保険に加入すればいいのか分からない

もしも、がん保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

がん保険と他の保険の違いがよく分からない、という方は多いのではないでしょうか。

がん保険は、文字通り、がんになった時のみ給付金が支払われます。がん治療は他の病気と比べてお金が掛かるので、がん専門の保険が販売されているのです。

また、他の病気に比べて治療法もたくさんあるので、がん保険には、医療保険などには無い特徴があります。

今回の記事では、がん保険の特徴について、表などを使ってわかりやすくお伝えします。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

がん保険は、「がん」しか保障の対象となりません。そしてがんに絞った保険なだけに、他の保険にはない特徴があります。

押さえておきたいのは以下の4つの特徴です。

それでは詳しく解説していきます。

目次

がん保険は、原則としてがんのみを保障している保険のことです。

普通のケガや病気は保障の対象外となります。

一般的には、以下の4つが主な保障内容としてがん保険に盛り込まれています。

ちなみに、これらの給付金は以下のときに受け取ることができます。

がんと診断された時点で給付されるのが「がん診断給付金」です。

がん保険では「がん診断給付金」が大きく設定されており、50万円から100万円が目安です。

「入院給付金日額 × 100倍」と設定されていることもあります。

がんで入院した場合に支払われる「入院給付金」ですが、基本的に日数は無制限です。

ほとんどのがん保険では、日額1万円から2万円です。

医療保険の入院給付金の場合、1回の入院あたりの限度日数(60日など)があります。

がんで手術した場合に支払われる「手術給付金」は、1回の手術に対し10万円から20万円が目安です。

また、入院日額給付金の20倍が給付金として受け取れるものもあります。

医療保険には通院特約が付加されているケースは少ないですが、がん保険は通院治療も多いため付加されているケースが多いです。

通常、通院すると1日10,000円という形で設定した金額が給付金として支払われます。

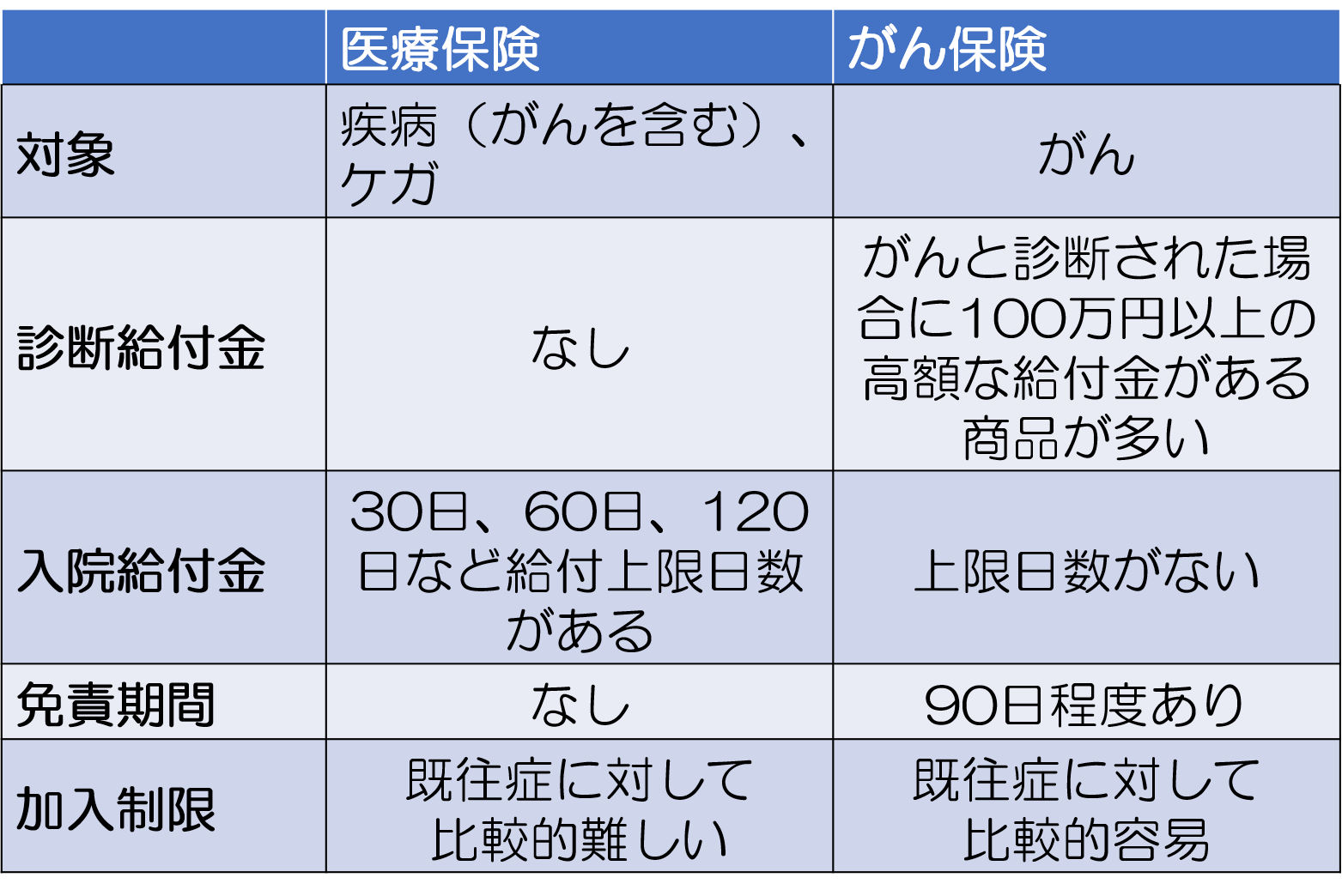

先程も述べたように、がん保険は「がん」のみを保障対象としているわけですが、それに対して医療保険は「すべての病気・ケガ」による「入院・手術」を保障の対象としています。

がん保険と医療保険の違い

医療保険では入院した場合でも、「1回の入院限度日数」と「通算限度日数」により入院給付金の支払い日数に制限が設けられています。

同じ病気で繰り返し入院をしても、所定の日数(60日など)を過ぎていないと「1回の入院」とされてしまい、給付金を受け取れない場合があります。

それに対し、がん保険の「入院給付金」では、入院日数が無制限に設定されています。

上記の表にもあるように医療保険には病気と診断されても一時金が受取れませんが、がん保険はほとんどの商品が、「がんと診断されたら100万円」というように診断された時点で高額な一時金が受取れます。

がんになった場合、治療費が高額になるケースや、仕事に支障が出て生活に大きな影響が出る可能性があるので大きな一時金が出る形になっています。

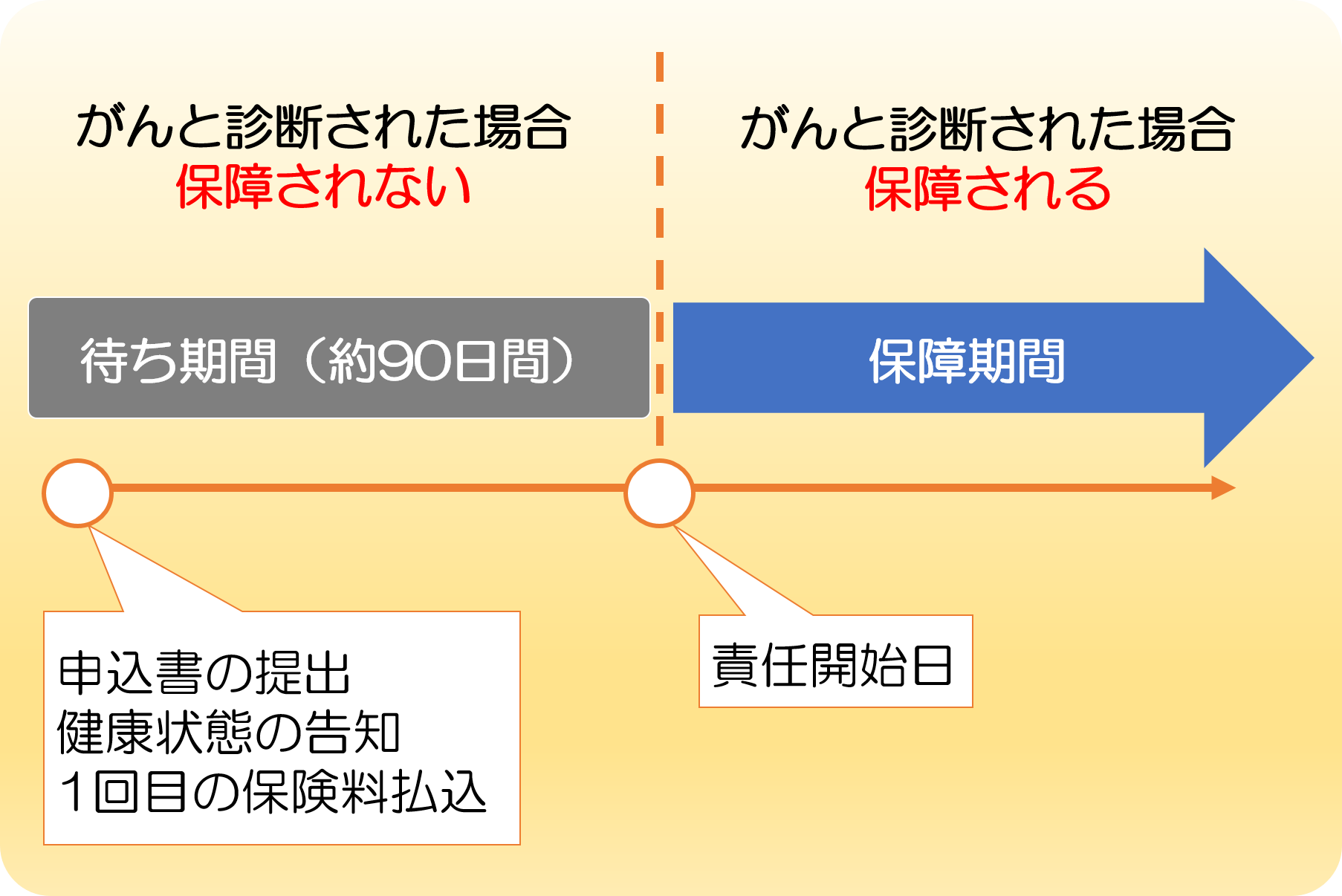

医療保険に免責期間というのはありませんので、これはがん保険特有の特徴です。

一般的にがん保険は、契約後3ヶ月(約90日間)はがんになっても保障を受けることができません。

この期間を「待ち期間」「不填補(ふてんぽ)期間」と呼ぶこともあります。

こちらの記事にも詳しく書いてあるので参考にご覧ください。

「免責期間とは?加入前に知っておきたいルール」

簡単に違いをお伝えすると、医療保険はすべての病気・ケガに対応していて、がん保険はがんの時しか給付金は下りません。

ただし、がんになった時には手厚い保障が受けられます。医療保険は「オールラウンドプレーヤー」で、がん保険は「がんのスペシャリスト」となります。

イメージとしては医療保険をベースとして、治療費が掛かるがんについてはがん保険で保障を上乗せすると考えます。

医療保険に加入をせず、がん保険のみ加入している場合は、がん以外の病気・ケガでは給付金が支払われないことになります。

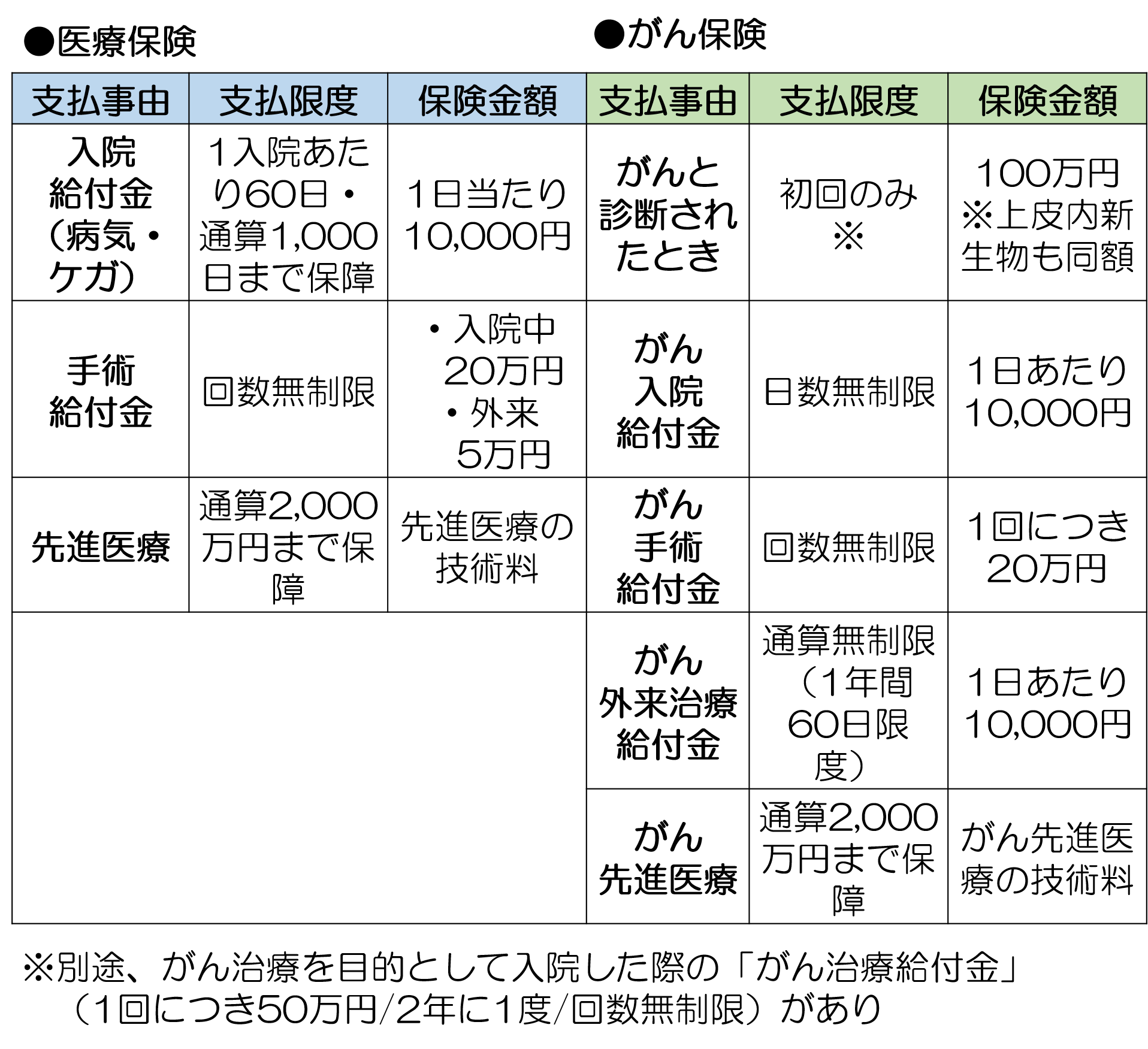

それではこれからわかりやすく実際の商品事例で違いをお伝えします。

A生命の医療保険・がん保険(いずれも2019年1月時点)を例にとり、以下の条件で比較します。

このように、医療保険はがんを含む病気やケガを幅広く保障するのに対し、がん保険は、保障の対象をがんに限定しているので、医療保険と同じくらいの保険料でも、まとまった一時金を受取れたり、入院給付金を日数無制限で受取れたりと、がんの治療に合わせた保障内容になっていることが特徴です。

がん保険の特徴と他の保険との違いを解説してきました。

がん保険を検討されている方はがん保険とは?知っておきたい必要性と種類・内容と選び方でがん保険のすべてをお伝えしていますので、是非参考にしてください。

次のようなことでお悩みではありませんか?

・自分にピッタリのがん保険を選んで加入したい

・現在加入中のがん保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんながん保険に加入すればいいのか分からない

もしも、がん保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

がん保険はテレビCMやインターネット広告などで盛んに宣伝されていますが、がん保険に入るべきかどうなのか、なかなかイメージが付かないと思います。 がん保険が必要か否かは、どのくらいの確率でがんになるかや、がんの治療期間はどのくらいかなどのことをふまえ検

がん情報サービスの「最新がん統計」によれば、現代では2人に1人はがんにかかっています。 がんは、残念ながら多くの人にとって身近な病気となってしまっているのです。 そのため、がん保険は入っておいた方がよい保険の1つと言えますが、毎月の保険料負担が

がん保険の保障内容は保険会社・商品によってさまざまです。 また、保険料から見ても、一生涯保険料が上がらない「終身タイプ」と、更新ごとに保険料が上がっていく「定期タイプ」があります。 このように、がん保険は選択肢が多いので、どんながん保険に加入す

がん保険と他の保険の違いがよく分からない、という方は多いのではないでしょうか。 がん保険は、文字通り、がんになった時のみ給付金が支払われます。がん治療は他の病気と比べてお金が掛かるので、がん専門の保険が販売されているのです。 また、他の病気に比

最近ネットや雑誌などで「がん保険は不要」という方を目にすることがあります。 もちろん不要だと考える方は、加入する必要はありません。 しかし、あなたは今、がん保険が本当に不要かどうか納得したいから色々と調べられているのだと思います。 そして

がんになったら治療費がかかるとは言いますが、実際どれくらいの治療費が必要なのか気になると思います。 国立がん研究センターがん対策情報センター「年齢階級別罹患リスク(2013年)によると、男性は62%、女性は46%の確率でがんになるといわれています。こ

がん保険は、ご相談を受けていて、最も「分からない」と言われることが多い保険です。 特定の病気だけに絞ってカバーする保険は他にほとんどありません。また、保障等の内容も画一的ではなく保険会社によって様々で、向き不向きが分かれます。 それだけに、「ど

がん保険の保障内容の中でも、特におすすめなものの一つが、「がん診断一時金(診断給付金)」です。 この保障を付ければ、がんになった際にまとまった金額の保険金を受け取れて、しかもどんな用途にも使えるからです。 一方で、がん診断一時金の保障を付けると

知らないと損をする!がん保険の解約前に知っておくべき3つのポイント

今加入している保険と比べて良い保険を見つけたときは「今すぐ解約して新しい保険に乗り換えたい」と思うかもしれません。 しかし、新しい保険の方が「安い」「保障内容が充実している」というだけで、現在加入している保険を解約してしまうのは最善の方法とはいえませ

がん保険まとめ|がんの不安を解消するために知っておきたい全知識

近年がんは医学の発展により、治る病気になりつつあります。ただ、がんになる人が増えているのも事実です。2人に1人ががんになると言われていますが、どうやって予防をし、備えるかわからない人も多いのではないでしょうか? がんを確実に防ぐのは困難ですが、予防を