次のようなことでお悩みではありませんか?

・自分にピッタリのがん保険を選んで加入したい

・現在加入中のがん保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんながん保険に加入すればいいのか分からない

もしも、がん保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

最近ネットや雑誌などで「がん保険は不要」という方を目にすることがあります。

もちろん不要だと考える方は、加入する必要はありません。

しかし、あなたは今、がん保険が本当に不要かどうか納得したいから色々と調べられているのだと思います。

そして、がん保険が不要な理由として、

というような意見が目立ちます。

結論からお伝えすると、私はこれらの理由は論理的に見て妥当ではないと思います。

特に上2つに関しては、論理的に判断しなければ、万が一がんになった時に大変な状況に陥る可能性があります。

そのため、ここでは、本当にそうした理由が、がん保険が不要という結論を導き出すために妥当なのかどうかを、一つずつ見ていくことによって検証したいと思います。

それでは早速見ていきましょう。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

まず、公的制度が充実していることが、本当にがん保険が不要な理由になるかどうかを考えてみましょう。

病気になった時のために、日本人なら誰でも絶対に知っておいていただきたい公的制度があります。それは、以下の2つです。

非常に重要なのにもかかわらず、あまり知られていない公的制度なので、ここで解説させていただきます。

高額療養費制度は、一ヶ月でかかった医療費が一定の上限を超えた場合、その超えた額が戻ってくるという制度です。

例えば、年収500万円のご家庭だと月々の医療費の上限は、おおよそ8万円台中盤になります。

つまり、保険診療の範囲内だと一般的なご家庭では、1年で最大でも100万円ほどの医療費で済むということになります。

なお、差額ベッド代や食事代は適用外ですのでご注意ください。

傷病手当金制度とは、思わぬ病気や怪我で仕事ができなくなった時に申請をすれば、毎月の給料の約2/3を国が支払ってくれるという制度です。

最大で1年6ヶ月まで、この保障を受けることができます。

ただし、病気や怪我と言っても労災保険が降りるような業務上災害や通勤災害によるものは対象外です。

こちらも、あまり知られていませんがとても重要なものです。

以上のように、日本では国民全員が受けられる公的保障が非常に充実しています。そのため、一般的な病気や怪我の場合は公的制度で間に合うと言って良いと思います。

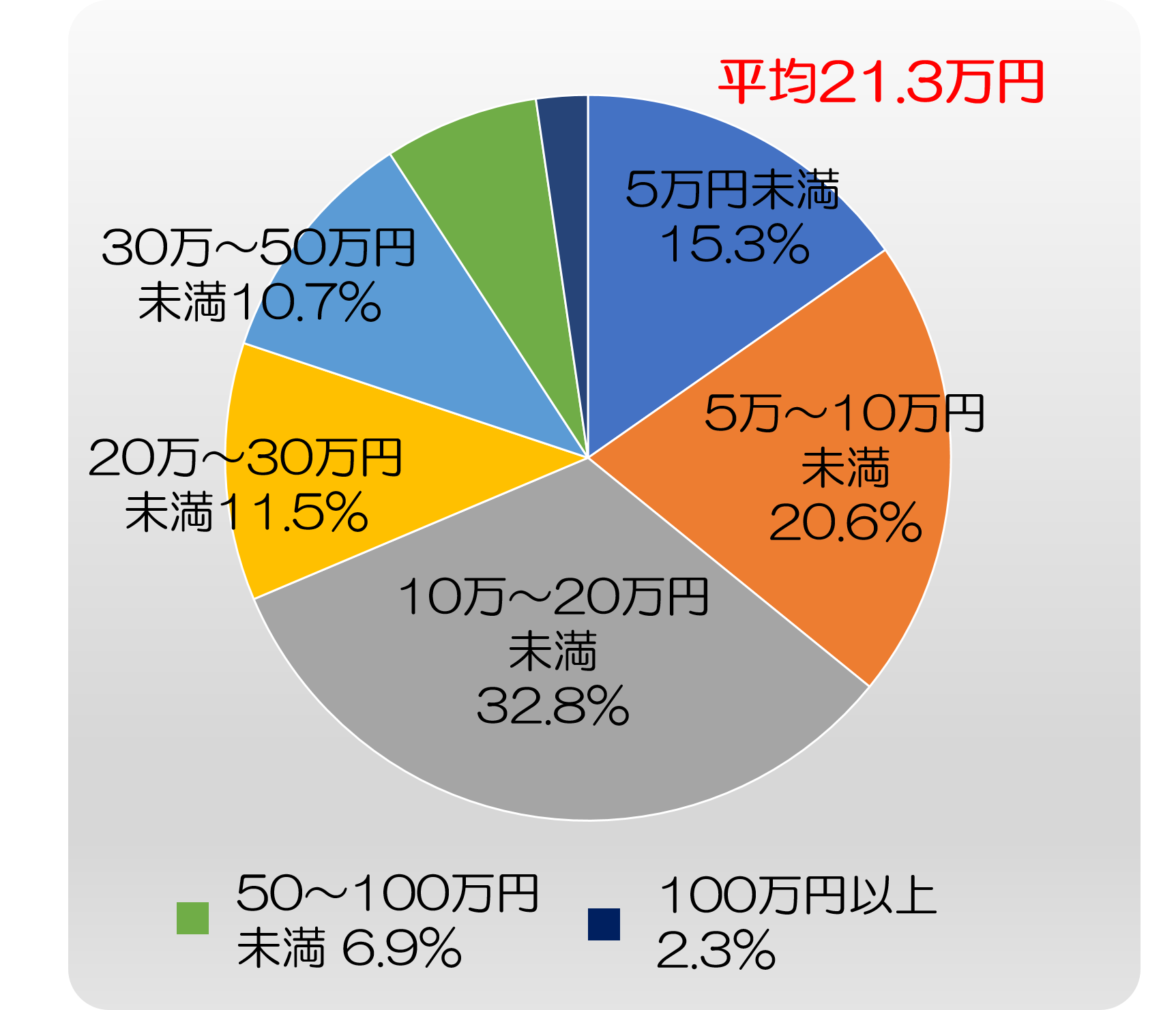

参考までに以下の図をご覧ください。

【直近の入院時の自己負担費用】

これは、公益財団法人生命保険文化センターの『平成28年度生活保障に関する調査』から抜粋した、すべての病気や怪我を合わせた平均入院費用です。これを見ると平均は21.3万円です。

つまり、通常の病気や怪我の場合は、金銭的なリスクは小さいと言えます。貯金が数十万円以上あれば問題ないでしょう。

それでは、がんになった場合は、公的保障で間に合うのでしょうか。

確かに早期のうちにがんを発見できた場合や、上皮内新生物の場合は、手術と入院だけでほぼ完治する可能性が高いので、公的保障で十分だと言えます。

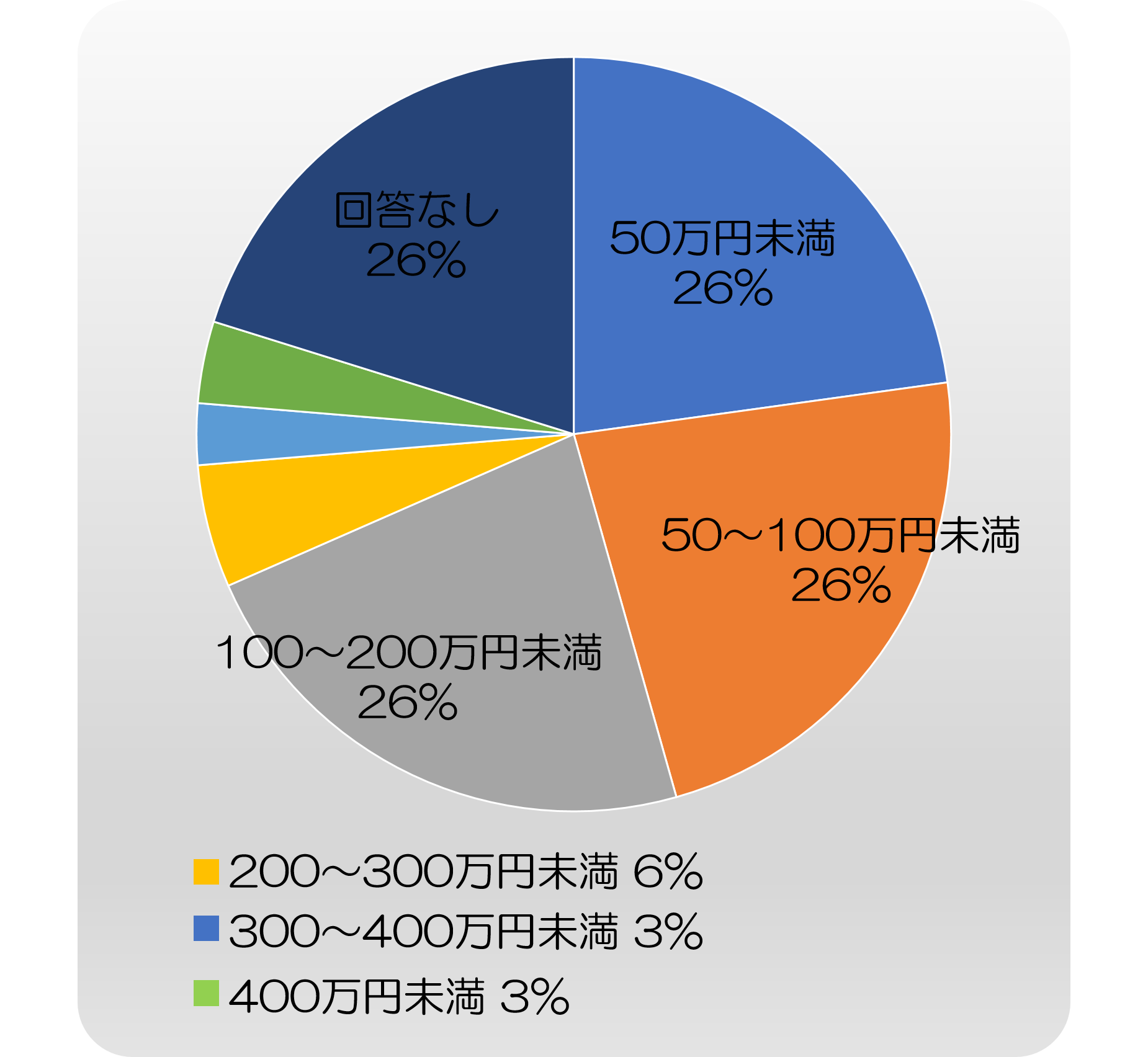

しかし、転移などで長期の抗がん剤治療や放射線治療が必要になった場合はどうでしょうか。下図をご覧ください。

【がんの治療費に関するアンケート】

(参照元:がん政策情報センター「がん患者意識調査」)

すべての種類、すべてのステージのがんの治療費を平均する115万円です。

そのため、抗がん剤治療や放射線治療が必要になった場合の医療費は、平均よりも高くなるでしょう。

さて、これだけの金額が一家の貯金の中から出て行くとなると、子供の教育費など、その他の重要な支出を圧迫してしまうことになります。

そして、長期治療になったら、今まで通りの仕事は難しくなります。その間、収入が減る人が大半です。

参考までに、厚生労働省の『治療と職業生活の両立等の支援 の現状について』のデータによると、がんと診断された後の収入減少の平均額は228万円です。

平均115万円以上の治療費がかかる上に、収入がこれだけ減少してしまったら、結局家計としては343万円(= 115+228)の大打撃です。

今までの生活を続けることは非常に難しくなります。

以上のことから、高額療養費制度や傷病手当金制度という充実した公的保障があったとしても、それだけではがん保険が不要とは言えないでしょう。

次に、医療保険があるからがん保険は不要という考えの方もおられます。医療保険は基本的に以下の3つの保障で入る方が大半です。

さて、これらは実際にがんになった時に経済的な支えとなってくれるでしょうか?

がんと診断されたら、入院をして手術をすることになります。

その際は、医療保険の入院給付金や手術給付金はありがたいものでしょう。

しかし、ここで上述の高額療養制度を思い出してください。

毎月の医療費の上限は決まっています。

年収500万円のご家庭だとしたら、手術と入院だけでほぼ完治するようなものの場合、月の上限は8万円台中盤です。

つまり、医療保険の保障内で済むようながんの場合は、それこそ公的制度で十分にまかなえるのです。

しかし問題になるのは、手術・入院だけで終わらず、通院での抗がん剤治療や放射線治療が必要になった場合です。

通常の医療保険では、それらの治療では保障が出ません。

つまり手厚い保障が本当に必要になった時(がんによる長期治療が必要な時)に、医療保険は、その必要な分をカバーしてくれないのです。

そのため、医療保険でカバーできるからがん保険は不要という考えは非常に危険だといえます。

医療保険はあくまでも突発的な支出に備える保険です。

一般的な病気や怪我の場合、平均治療費は20~30万円です。

これは高額療養費制度を使うと、さらに少なくなります。そのため、一般的な病気や怪我では、家族まで経済的に困窮するような状況にはなりません。

一方で、がん保険は、万が一、進行性のガンが見つかって長期治療が必要になった時に、家族の生活とご自身の治療費を守る最後の砦となるものです。

医療保険とがん保険が守るものは全く違うものであり、後者の方がはるかに重要なのです。この観点からも、医療保険はがん保険の代用にならないということができます。

さて、保険全般に言えることですが、使いきれないぐらいの資産がある方で、どれだけ大きな出費があっても全く大丈夫という場合は、がん保険は不要でしょう。

そこまでいかずとも、数千万円の貯蓄があるから何とかなるとお考えの方もいらっしゃると思います。

それは間違いではありません。事実、私も一時期、お金持ちは保険はいらないと考えていました。

しかし、最近、様々ながん医療に関するニュースをチェックする中で、その考え方が変わりました。

がん治療は世界中で治療方法が日々進化しています。そして、最新の治療を受けようとすれば、お金がいくらでもかかるのです。

最新の治療は、健康保険の適用外である自由診療になるからです。

自由診療でがん治療を行うと、あっという間に何千万円もかかるということもありえます。いくらお金に余裕があっても、数千万円単位の出費は決して嬉しくはないのではないでしょうか。

驚いたことに、そうした最新のがん治療の中で、最も費用が高いものは、一回3千万円もかかるものもあるようです。

そんな場合のために、最近は保険診療や自由診療の是非を問わず、がん治療にかかった費用なら全て負担してくれる保険も出ています。

この保険は定期型終身がん保険で、保険料は、20代~30代で保険料が月々1000円~2000円、40代で2000円~3000円、50代で3000~5000円ほどです。

貯蓄が十分にあるという方にとっても、この保障は魅力的なのではないでしょうか。

がん保険が不要と書いてあるネットや雑誌の情報を鵜呑みにするのは大変危険です。ここまでのご説明でお分かりいただけたと思いますが、がん保険が不要な人はほとんどいません。

がんという病気は人生を変えてしまう病気であり、家族の生活が崩壊してしまう可能性がある怖い病気です。

万が一のことを想定し、がん保険で治療費の保障一時的な収入の保障をしておくことをおすすめします。

現在のがん保険は保険料も安くなっており、例えば30代の方であれば、月々の保険料3,000円ほどで十分な保障を受けることができます。

また、私も資産家の方は、そもそも保険は不要だと思っていました。

しかし、現在では、そうした方にとっても魅力的な、治療費実額を全額保障してくれるようなものが出てきています。

これに加入していれば、いざとなったら、どのような治療法でも安心して受けることができます。

あなたの保険選びに、当記事がお役に立てましたら幸いです。

次のようなことでお悩みではありませんか?

・自分にピッタリのがん保険を選んで加入したい

・現在加入中のがん保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんながん保険に加入すればいいのか分からない

もしも、がん保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

がん保険の保障内容は保険会社・商品によってさまざまです。 また、保険料から見ても、一生涯保険料が上がらない「終身タイプ」と、更新ごとに保険料が上がっていく「定期タイプ」があります。 このように、がん保険は選択肢が多いので、どんながん保険に加入す

がん保険はテレビCMやインターネット広告などで盛んに宣伝されていますが、がん保険に入るべきかどうなのか、なかなかイメージが付かないと思います。 がん保険が必要か否かは、どのくらいの確率でがんになるかや、がんの治療期間はどのくらいかなどのことをふまえ検

がんになったら治療費がかかるとは言いますが、実際どれくらいの治療費が必要なのか気になると思います。 国立がん研究センターがん対策情報センター「年齢階級別罹患リスク(2013年)によると、男性は62%、女性は46%の確率でがんになるといわれています。こ

最近ネットや雑誌などで「がん保険は不要」という方を目にすることがあります。 もちろん不要だと考える方は、加入する必要はありません。 しかし、あなたは今、がん保険が本当に不要かどうか納得したいから色々と調べられているのだと思います。 そして

がん情報サービスの「最新がん統計」によれば、現代では2人に1人はがんにかかっています。 がんは、残念ながら多くの人にとって身近な病気となってしまっているのです。 そのため、がん保険は入っておいた方がよい保険の1つと言えますが、毎月の保険料負担が

がん保険まとめ|がんの不安を解消するために知っておきたい全知識

近年がんは医学の発展により、治る病気になりつつあります。ただ、がんになる人が増えているのも事実です。2人に1人ががんになると言われていますが、どうやって予防をし、備えるかわからない人も多いのではないでしょうか? がんを確実に防ぐのは困難ですが、予防を

知らないと損をする!がん保険の解約前に知っておくべき3つのポイント

今加入している保険と比べて良い保険を見つけたときは「今すぐ解約して新しい保険に乗り換えたい」と思うかもしれません。 しかし、新しい保険の方が「安い」「保障内容が充実している」というだけで、現在加入している保険を解約してしまうのは最善の方法とはいえませ

がん保険の保障内容の中でも、特におすすめなものの一つが、「がん診断一時金(診断給付金)」です。 この保障を付ければ、がんになった際にまとまった金額の保険金を受け取れて、しかもどんな用途にも使えるからです。 一方で、がん診断一時金の保障を付けると

がん保険と他の保険の違いがよく分からない、という方は多いのではないでしょうか。 がん保険は、文字通り、がんになった時のみ給付金が支払われます。がん治療は他の病気と比べてお金が掛かるので、がん専門の保険が販売されているのです。 また、他の病気に比

がん保険は、ご相談を受けていて、最も「分からない」と言われることが多い保険です。 特定の病気だけに絞ってカバーする保険は他にほとんどありません。また、保障等の内容も画一的ではなく保険会社によって様々で、向き不向きが分かれます。 それだけに、「ど