次のようなことでお悩みではありませんか?

・自分にピッタリのがん保険を選んで加入したい

・現在加入中のがん保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんながん保険に加入すればいいのか分からない

もしも、がん保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

近年がんは医学の発展により、治る病気になりつつあります。ただ、がんになる人が増えているのも事実です。2人に1人ががんになると言われていますが、どうやって予防をし、備えるかわからない人も多いのではないでしょうか?

がんを確実に防ぐのは困難ですが、予防をすることによって、確率を下げることはできます。そして、がんになった時の備えとしてがん保険がありますが、そもそも本当に必要なのか、そしてたくさんの種類の中から、どうやって選べばいいのか分からないのではないでしょうか?

この記事では、がん保険を中心に、がんの予防法から治療費まで、がんの不安を解消するためのすべてをお伝えします。出来るだけ予防し、もし将来がんになっても慌てないように万全の備えをしておきましょう。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

がんは生活習慣病と言われます。確実に防ぐことは困難ですが、予防をすることができます。がんは、禁煙や食生活の見直し、運動不足の解消などによって、「なりにくくする(予防する)」ことができる病気です。

ここではがんの基本的な予防法をお伝えします。

人間の体は細胞からできています。がんは、普通の細胞から発生した異常な細胞のかたまりです。

正常な細胞は、体や周囲の状態に応じて、殖えたり、殖えることをやめたりします。例えば皮膚の細胞は、けがをすれば増殖して傷口を塞(ふさ)ぎますが、傷が治れば増殖を停止します。

一方、がん細胞は、体からの命令を無視して殖え続けます。勝手に殖えるので、周囲の大切な組織が壊れたり、本来がんのかたまりがあるはずがない組織で増殖したりします。

先ほどもお伝えしたようにがんは生活習慣病の1つです。

がんは老化とともに必然的に発生してくる病気です。しかし、がんの3分の2は予防できるといわれており、たとえ発がんリスクの高い基礎疾患や遺伝性素因を持っていても、食生活やライフスタイルを改善することにより発がん過程を抑制できることが、近年の医療の発達により明らかとなってきています。

国立がん研究センターがん対策情報センターによると、がんの原因の多くは「たばこ・飲酒・食事」などの日常の生活習慣によるもので、がん予防対策が効果的に実施されれば、がんの発生率とそれに続く死亡率は確実に下がるといわれています。

ただ、以下の項目をすべて守れば絶対にがんにかからないという方法はありません。がんを予防する方法として参考にして下さい。また、がんの情報は日々さまざまな場所から発信されていますので、情報に振り回されるのではなく、情報の質を見極める力が必要です。

近年若い女性を中心に子宮頸がん、乳がんが急増しています。これらの重要な予防法をお伝えします。

子宮頸がんは、命はもちろんのこと、出産の機会まで奪ってしまう可能性がある怖い病気です。ただ、子宮頸がんは1つだけ他のがんと違う点があります。

それは原因が特定されているという点です。冒頭でも申し上げたように、他のがんは原因が特定されていないため確実な予防は困難です。

それに対して、子宮頸がんは原因が特定されているので、定期検診によって予防できます。

子宮頸がんの原因はヒトパピローマウイルス(HPV)というウイルスの感染が原因で起こることが発見されました。

ヒトパピローマウイルスはとてもありふれたウイルスなので、性交渉を経験したことのある女性の80%が感染するといわれています。ですので、ほとんどの女性が子宮頸がんになる可能性があります。

感染したからといってすぐにがんが発症するわけではありません。人間の免疫力によって多くの場合、ウイルスは体から自然に排除されます。

しかし、この機能がうまく働かずにウイルスが子宮頸部に残り、長い間感染が続いた場合に、その部分の細胞が少しずつがん細胞へと進行してき、子宮頸がんとなります。

子宮頸がんは発症しても症状はすぐには出ないので、毎年検診を受けて早期発見するしかありません。命はもちろんのこと、妊娠や出産の可能性まで奪ってしまい、生活や人生に大きな影響を及ぼす病気なので毎年の検診は必ず受診しましょう。

以下の症状が出たら注意してください。

もし異常を感じた場合にはすぐに医師に相談をしましょう。

子宮頸がんを予防法は2つありますが、最優先なのは検診を受けることです。先ほどお伝えしたように進行が遅く、2年に1回検診を受ければ防ぐことができます。もう一つの予防法は予防接種ですが、副作用も数多く報告されており、出来るだけ避けたほうが賢明です。

子宮頸がんの1番の予防法は2年に1回は必ず検査を受けることです。子宮頸がんは長い期間で徐々に進行していくものなので異形成の段階での発見が重要になります。

異形成からがんに進行するまで5年~10年かかるといわれていますので異形成の段階で発見できれば子宮頸がんになることを防ぐことができます。

※異形成とは 子宮頸がんになる前の細胞は、異形成と呼ばれる正常な細胞とは異なった形をしています。異形成の原因はHPVの持続感染です。 HPVに感染しても、約90%の人は免疫機能によってウイルスを体外に排除できますが、ウイルスを排出できずに感染が長期化すると異形成になることがあります。 異形成は程度によって「軽度異形成」→「中等度異形成」→「高度異形成」と進行し、異形成の一部は子宮頸がんへ移行します。がんに進行する可能性が一番高いのは「高度異形成」で、高度異形成の20〜30%ががんに進行すると考えられています。でも異形成の段階で治療をすれば子宮頸がんにはなりません。 この異形成を発見する検査が、子宮がん検診で行われる細胞診です。

2年に1回必ず定期検診を受診することで異形成の段階で発見でき、子宮頸がんを防ぐことができます。

定期検診の流れ

① 問診

問診では問診票を記入し、医師から質問をされます。流産、中絶の有無、性交渉の経験など答えにくい質問をされることがありますが、正直に話すことが大事です。その情報が外部にもれることは絶対ありません。

② 内診

内診台に乗り、医師による診察を受けます。子宮頸部の状態を目で確認することが視診で、内診では子宮全体と卵巣・卵管などを触って調べます。

③ 細胞診

やわらかいヘラやブラシのようなものを腟内に挿入し、 子宮頸部の表面を軽くなでるようにして細胞を採取します。ほんの少し出血することはあっても痛みなどを感じることはほとんどありません。

通常、検診結果は2週間~3週間くらいで出ます。

検診の費用は無料の場合もある

子宮頸がんの検診は受ける場所によって金額が異なります。

厚生労働省の女性特有のがん検診推進事業として、対象年齢の女性に対し子宮頸がん及び、乳がん検診の無料クーポンも配布されています。子宮頸がんの検診の場合、20・25・30・35および40齢の女性が対象です。

自治体にもよりますが費用は掛かったとしても1000円~2000円のケースが多いようです。

会社の健康診断に関しても少額で検診を受けられます。

予防策の1つが予防ワクチンを受けることです。予防ワクチンは多くの副作用が報告されており、おすすめはしませんが、念のためお伝えしておきます。

予防ワクチンを接種することによってHPV感染を防ぐワクチンです。

子宮頸がん予防ワクチンによってHPV感染を防ぐことができ、子宮頸がんとその前がん病変、外陰上皮内腫瘍、腟上皮内腫瘍、尖圭コンジローマなどの発症を防ぐことができます。

予防ワクチンは3回受ける

予防ワクチンは半年の間に3回受けると大きな効果が期待できます。同じワクチンを3回接種します。

予防ワクチンですべてを防げるわけではない

ワクチンの接種は高リスク型の2種類のHPVの感染から子宮頸部を守ることで子宮頸がん予防効果を発揮します。

しかし、ワクチンでは予防できない高リスク型HPVもあります。 早期発見と、治療のためにワクチン接種とあわせて、定期的な子宮頸がん検診を受けることが重要です。

予防ワクチンの副作用には要注意

予防ワクチンは子宮頸がんの原因であるHPVへの感染を防ぐことができますが一方で副作用も多く報告されています。

現在専門家によっても意見の分かれるところなので慎重に判断しましょう。

予防ワクチンは公費の助成を受けられるようになった

予防ワクチンが認可された当初は「任意接種」扱いで3回分の費用約6万円は自己負担でしたが、2013年4月1日から法律で定められた「定期接種」となり、対象者は公費の補助を受けられるようになりました。詳しくはお住いの自治体に確認してください。

厚生労働省のホームページです。

最も大きな要因は遺伝的なもので、母親や姉妹に乳がんになった人がいる場合は、リスクは2倍になると言われています。

エストロゲンは女性の体を作るための重要な働きをしているホルモンですが、このエストロゲンが分泌されている期間が長いほど、乳がんのリスクが高まります。

そのため、以下のような方は乳がんになりやすくなります。

なお、妊娠や授乳をしている時期にはこのエストロゲンの分泌が止まりますので、妊娠をするとその期間のリスクが減ります。

乳がんはがんの中でも自分で発見することができる可能性が高いがんです。定期検診とセルフチェックを活用し、乳がんを早期発見できれば、治癒の確率も高まります。

乳がんの検診では、問診・視触診・マンモグラフィ検査・超音波検査(エコー)を行います。詳細な検査が必要と判断された場合は、細胞診・組織診などの精密検査を行います。検診の内容について見ていきましょう。

1. 問診・視触診

問診では月経周期・初潮や閉経時期・出産歴・病歴などをチェックします。視触診検査とは、医師が乳房やしこり・変形・陥没・分泌物がないかをチェックするものです。ただし、視触診だけでは早期の小さな乳がんを十分に発見することができません。マンモグラフィや超音波検査と合わせて検査を行うことが重要です。

2. マンモグラフィ検診

乳房専用のX線を用いた検査です。撮影の台に乳房をのせて透明な板で圧迫します。上下、ななめの方向から写真を撮り、状態を調べます。

3. 超音波検診(エコー)

超音波を乳房にあてて反射された音波を画像化し乳房内部の状態を調べます。マンモグラフィ検査と合わせて行うことで乳がんの発見率を高めることができます。

4. 細胞診・組織診(生検)

がんが疑われる場合や、画像診断で良性か悪性か区別がつかない病変などがあったときに行われます。

これらの検査は乳がんの発症率が急増する40代から2年に1回は検診を受けるようにしましょう。

1. チェックポイントは6項目 鏡の前に立ち、両腕の力をぬいた状態のまま次のことを調べます。

・乳房の変形や左右差がないか ・ひきつれがないか ・ただれがないか ・しこりがないか ・えくぼのようなへこみがないか ・出血や異常な分泌物がないか

2. チェックするタイミング 乳がんのセルフチェックを行うタイミングは以下のときです。

このセルフチェックは生理が終わった後の4~5日を目安に行うようにしましょう。閉経している人は、毎月セルフチェックの日にちを決めて行うようにしましょう。

1. 入浴前の鏡の前で

2. 入浴中のバスルームで 準備:皮膚の凹凸がわかるよう、手に石鹸をつけ、滑りをよくしておきましょう。

3. 就寝前のベッドのうえで

乳がんのセルフチェックで自覚症状がなくても、定期的に乳がんの検診を受けることをお勧めします。乳がんの検診では、自分で行うセルフチェックよりも早い段階で異常などを見つけ出すことができます。

セルフチェックはもちろん、乳がんの検診も合わせて受診することが重要です。がんの病巣が早期に発見されれば、治癒の確率も高まるためです。

乳がんになると出る症状

乳がんになった場合、以下のような症状が出ることがあります。

初期の段階では、しこりもわからないほど小さかったり、痛みや体調不良などの自覚症状もなかったりすることが多いようです。

親族にがんになる人が多いと、「うちはがん家系だから、がんにかかる可能性が高い」ということをよくききます。しかし遺伝性のがんはかなりレアなケースです。なぜならがんにつながる遺伝子の変化は後天的なものだからです。

がん学会によりますと、部位にもよりますががんが遺伝する確立は部位にもよりますが、平均で1%以下と非常に低い確率なのです。遺伝性のがんとして有名なのが、網膜芽細胞腫です。乳幼児に多い病気で出生児の約15,000人~16,000人に1人の割合で発症します。

網膜に腫瘍ができ、視力が低下しますが、早く治療が行われれば生命にかかわることは少なく、治癒させることができます。全国では約9割の患者さんが治療後5年の経過以降も生存しています。

遺伝性と考えられるがんは平均で約1%とお話しましたが、がんは遺伝と環境の微妙なバランスで発生することがわかってきています。環境などの影響で説明できるがんもあれば、遺伝の影響がかなり大きいことも知られてきています。もちろん全てのがんが遺伝するわけではありません。遺伝するがんにはどのようなものがあるのでしょうか。

遺伝性腫瘍では、多発のがんや超重複がしばしば見られるので、大腸がんの治療を受けながら、婦人科で子宮がんや卵巣がんの検診も受けることもあるそうです。

遺伝性腫瘍のほとんどはがん抑制遺伝子の生まれつきの異常(変異)が原因です。がん抑制遺伝子は、体の細胞ががんになるのを防ぐ(抑制する)働きを持っています。

細胞の1つ1つには、父と母の2つのものが合わせて2個ずつ入っています。細胞1つの中にある2個の遺伝子を自転車の前輪と後輪に例えて下さい。通常は2個のブレーキが正常に働く状態で人生がスタートします。たまたま2つあるうちの1つのブレーキが壊れても、もう1つのブレーキがきちんと機能していれば、その細胞ががんになることはありません。しかし、残りのブレーキも壊れてしまうと、細胞はがん化します。

遺伝性がんの患者さんの場合、うまれつき体中の細胞のそれぞれが持っている2個のがん抑制遺伝子のうち、片方に変異があります。1個の細胞が変異している状態で人生をスタートしているので、一般の人よりがんになる可能性が高いのです。

実際、親や兄弟、親戚にがんになる人が多いというのは確かに存在する気がします。しかし先ほどもお伝えした通り、遺伝性と考えられるがんは極稀なケースなのです。

がんにかかる人が多い家系は「遺伝性」というものより、その家系の「生活習慣や体質」を共有していることががんリスクの原因を高めている場合が多いということを覚えておきましょう。

がんの中でも大きく分けると「悪性」と「上皮内」に分かれますが、言葉だけ見ると「何が違うの?」と訳が分からないのではないでしょうか。

簡単にお伝えすると悪性は進化をし、転移の可能性がある一般的にがんと言われたときに思い浮かぶものです。対して上皮内は治療を行えばほぼ完治し、転移もしないもので上皮内がんと表現されますがそれほど怖くないものです。

それでは具体的に詳しく違いをお伝えしていきます。

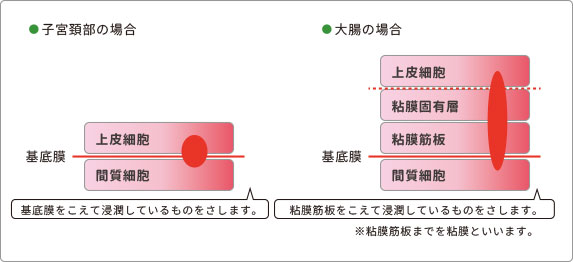

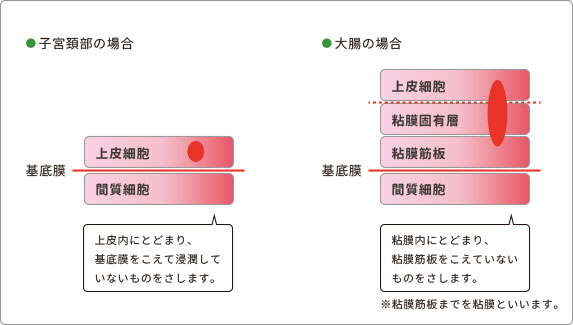

悪性新生物は基底膜をさらに進んで他の組織に浸潤しているがんのことです。

リンパ液や血液にのってがん細胞が運ばれ、多臓器へ転移している可能性も考えられます。

(例)肝臓がん ・すい臓がん ・甲状腺がん ・悪性リンパ腫 ・白血病 など

上皮内新生物は「上皮内がん」「上皮内腫瘍」とも呼ばれています。治療を行えば転移や再発の可能性はほとんどないといわれています。 上皮内新生物とは、がんが上皮(粘膜層)内にとどまっており、基底膜以降の組織に浸潤していない状態のがんのことです。

主に大腸の粘膜や子宮頚部にできます。 初期状態のがんですが、「肺がん・食道がん・すい臓がん・肝臓がん・膀胱がん」もまずは内臓の上皮組織内に発生する可能があります。

(例)大腸の粘膜内がん ・乳腺の非浸潤性乳管がん ・膀胱や尿管などの乳頭状非浸潤がん ・子宮頚がん等の上皮内がん ・子宮頚部高度異形成 など

上皮内新生物の部位別で見た比率

以下は部位別にまとめた上皮内新生物の割合です。

※国立がん研究センターがん対策情報センター 「がん診療連携拠点病院院内がん登録 2008年全国集計報告書」より

子宮頸がんや膀胱がんなど約半数近くの人が上皮内新生物の割合になっているものもあれば、胃がんや肺がんなどは1%に満たないという数値もでています。 同じような保険料と給付内容であれば、上皮内新生物でも給付される方が有利です。

女性は「乳がん」や「子宮頸がん」にかかるリスクが高く、特に若い女性は上皮内新生物の割合が高いので、上皮内新生物でも保障してくれるタイプの商品を選ぶと良いでしょう。 保険会社の商品よっては、上皮内新生物が保障の範囲に入っていないものもあるので、よく検討した上で、上皮内新生物も保障に入っているものを選びましょう。

昔のがん保険は上皮内新生物と悪性新生物でがん保険の保障内容が異なっていました。中には上皮内新生物の場合は給付金が出ないものもありました。 上皮内新生物は、「適切な治療を行えばほぼ100%治るがんである」と考えられていたからです。

例えばこのような違いがあります。

このように上皮内新生物と悪性新生物で保障内容が異なる保険が多かったのです。

最近では上記のような保障プランの商品が多いです。

※診断給付金や手術給付金の額は加入するプランなどによって変わってきます。

ただ、注意して欲しいのは全ての保険会社が上皮内新生物と悪性新生物の保障を同じに扱っているわけではないということです。 診断給付金や手術給付金に差がある商品ももちろんありますので、がん保険の加入を考えている方は、しっかりチェックすることが重要です。

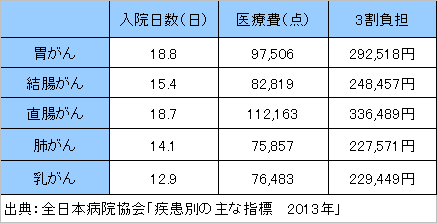

がんが心配の人が1番気になるのが、実際にがんになった時の治療費でしょう。もちろん部位や進行状況によって治療費は大きく異なります。あくまで目安になりますが、がんになったにどれくらいの費用がかかるのかお伝えします。

がんになると以下の治療費がかかります。

健康保険には、手術や入院などにより、1ヶ月の自己負担額が 一定を超えないように、高額療養費制度というものがあります。

高額療養費制度は負担上限が決められており、自営業の国民健康保険でも、 会社員の健康保険でも利用できる制度です。

もちろんがんの治療も給付対象です。

高額療養費は高額医療費控除と混同してしまいがちですが、

高額療養費制度は健康保険が適用される3割負担で算出された治療費が 自己負担限度額を超えたら支給されます。

健康保険の対象外の全額自己負担となる内容には以下のものがあります。

チェックしておきましょう。

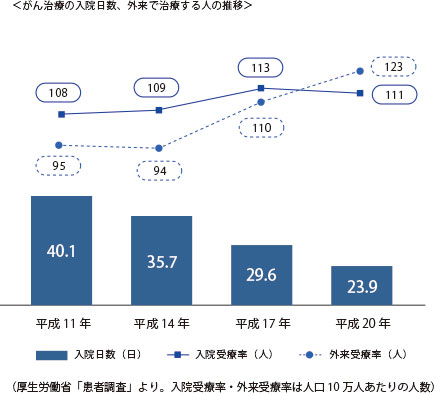

さて、がんになったときの金銭的なダメージは、「がん治療を受けている期間」の 給与がもらえないことですよね。

ではここで「がん治療の入院日数」を見ていきましょう。

平成11年には平均で40.9日間と1ヶ月以上がん治療で入院するのが平均でしたが、

10年後の平成20年には平均23.9日間まで短くなりました。

がん治療のための入院日数は短期化している傾向にあります。

しかし、このように入院日数が短期化しているとはいえ、入院している期間、 給与が支給されないのは非常に大きなダメージです。

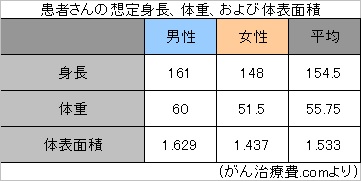

抗がん剤の治療費を計算する際に大きな影響を及ぼすのは、抗がん剤を投与する患者さんの体の大きさです。つまり抗がん剤の標準的な使用量は、体重や体表面積により決められます。

※体表面積は(体表面積 = 体重0.425×身長0.725×0.007148)で決定されます。

※乳がん・子宮がん等は「女性」、前立腺がんは「男性」それ以外は「平均」の値を採用 上の表より身長が高く、体重が重い人の方が抗がん剤の使用量が増え、抗がん剤の治療費も高くなります。

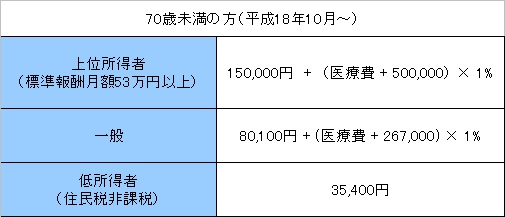

厚生労働省が承認している抗がん剤を使用する化学療法は保険の対象となります。健康保険には高額療養費制度があります。 一般世帯の場合、1ヶ月の支払い限度額は80,100円と決まっています。医療費が267,000円を超えたときは以下の計算式で自己負担額を求めましょう。

高額療養費制度を利用する場合は、事前に手続きをする必要があります。また後ほど詳しくご説明しますが、未承認の抗がん剤などを使用する場合は自由診療扱いとなり、医療費の全額を患者が負担することになります。

高額療養費制度については「入院費用はいくらかかるか?気になるデータと負担を抑える方法」で詳しくお伝えしています。

化学療法(薬物療法)は主に抗がん剤といわれる腫瘍用薬とホルモン剤に分かれます。化学療法は、抗がん剤単独で治療を行うこともありますが、手術治療や放射線治療など他の治療法を組み合わせて治療を行うこともあります。 また化学療法では、一種類の薬剤を使い治療を進める場合と、いくつかの薬剤を組み合わせて治療する場合の2パターンがあります。

腫瘍用薬とは?

腫瘍用薬とは抗がん剤のことです。 がんの細胞が増えるのを抑えたり、転移や再発を防いだり小さながんを治療するときに使われます。手術治療や放射線治療が、局所的な治療であるのに対して、抗がん剤はより広い範囲の治療のために用いられます。 そのため、転移があるときや転移の予防をするとき、血液やリンパなどの広い範囲に治療を行う必要があると判断されたときに行われます。

薬物療法は主に2つあります。 1つは錠剤やカプセルなどの「飲み薬」による方法と、もう1つは「点滴や注射などで血管に抗がん剤を直接注入する」方法があります。抗がん剤が血液にのって全身にめぐるため、ごく小さな転移にも効果があります。その一方、白血球や血小板の減少、悪心・嘔吐、脱毛、全身の倦怠感、口内炎などの副作用も伴います。特に抗がん剤の副作用の影響を受けやすいところは、骨髄や消化管の粘膜、生殖器、毛根などといわれています。

ホルモン療法とは?

特定のホルモンの分泌や作用を抑制することで、がん細胞の活動を抑えて腫瘍を小さくしたり、転移や再発を抑える治療法です。乳がんや子宮がん、前立腺がん、甲状腺がんなど、ホルモンが密接に関わっているがんに対しては、ホルモン療法がよく行われます。

ホルモン療法の効果は、がん細胞に直接作用する抗がん剤より副作用が少なく、マイルドです。 以下の2つの理由から、ホルモン療法の標準的な治療法の一つとなっています。 1. 副作用が少ない 2. 術前・術後の継続投与により、再発抑制効果が期待できる ホルモン療法という名称で一般的に使われていますが、「内分泌療法」と呼ばれることもあります。ホルモン療法の標準的な薬として位置づけられている抗エストロゲン剤は、世界中で広く使用されています。副作用は少なめですが、長期間治療を続ける必要があります。

がん細胞が発見されても、がん細胞が転移していない場合は外科手術でがん細胞の除去を行います。最近では、放射線によってがん細胞を死滅させる治療法も行われています。このように、早期にがん細胞を発見できた場合では、抗がん剤による治療は行われません。

しかし、がん細胞が広範囲に転移している場合は一度にがん細胞を取り除くことが困難なため、転移を防ぐために抗がん剤を使用し、がんの進行を抑えることが必要になってきます。がん細胞はとても速いスピードで分裂・増殖を繰り返しますが、抗がん剤にはそれらを抑える働きがあるので、がんの進行を遅らせることができます。

抗がん剤を使う期間は、1週間から3週間を「1クール」とし、2~8クール繰り返します。はっきりとした期間はがんの種類や状態によりますが、1クール行ったら1週間から3週間休み、また次のクールを再開します。 抗がん剤に攻撃されたがん細胞は回復することはできませんが、正常細胞は3週間ぐらいで回復するので、抗がん剤を使わない期間が必要です。ただ、抗がん剤を繰り返し使用すると、効果が期待できなくなることがあります。

保険診療の対象となる治療を受けるときに気を付けておくポイントを3つあげます。

1.抗がん剤の治療や入院をする際は事前に「限度額適用認定証」の手続きをする。

2.入院期間が2ヶ月にまたがらないようにする。

3.いくつかの医療機関で医療費を支払ったときは、合算して還付請求できないかチェックする。

がんの医療費用について、不安や心配になるのは当たり前のことです。ですので、あまりひとりで抱え込まずにタイミングがいいときに担当医や看護師さんなどに相談して見るとよいでしょう。独立行政法人のがん相談支援センターでは治療費や助成制度について相談することもできますので医療費ついて困ったことがあったらぜひ利用しましょう。

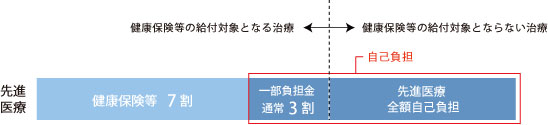

近年注目を浴びているのが「先進医療」です。先進医療はがん治療で使うケースが多いので、解説しておきます。

厚生労働大臣が定める高度な医療技術を用いた療養のことで、 健康保険等の適用が検討されている技術でもあります。

ただし、この先進医療の治療は厚生労働大臣が定める医療施設で行われる場合に限られ、 先進医療にかかる治療費は全額自己負担となります。

平成31年1月1日現在で90種類の先進医療があります。

先進医療の治療は、主にがん治療に使用される場合が多いです。

先進医療を使用すると、技術料が保険適用外になるので、先進治療費は全額自己負担となります。

通常の診療・検査・投薬・入院料等については、保険適用になります。

先進医療の技術料は先進医療を受ける病院や種類によって異なります。

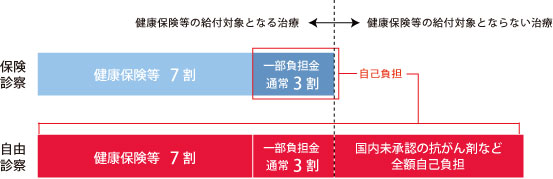

通常、病院で治療を受け健康保険証を提示すると、3割負担になります。ただすべての治療が保険適用になるわけではありません。がん治療の場合この「自由診療」になるケースがありますので、解説します。

健康保険等を使用せずに治療を受けることを自由診察といいます。 日々がん治療に有効な治療が世界中で開発されていますが、国内で認められない抗がん剤などを使う治療法に対しては、健康保険等が適用されません。

先進医療にも該当しないため、自由診察で受けることになります。 しかも一連の治療で、健康保険等を適用する治療との併用は認められていません。

本来ならば健康保険が適用されるはずの治療費が全額自己負担になってしまいます。

保険診療は、健康保険が適用になる通常の治療のことで、通常自己負担は3割で高額療養費制度により上限から超えた部分は払い戻しが受けられます。

自由診療は健康保険が適用にならず、全額自己負担になる治療で、本来健康保険が適応される治療も含めすべて全額自己負担となります。

自由診療が適用になる場合には、医師から説明があります。

がん治療は病気の中でも多くの治療法があります。その中でも主な治療法をお伝えします。

手術療法はメスでがん組織を切り取ってしまう治療法です。 がんの組織だけを切ろうとするとがん組織を取り残す心配がありますので、普通はがん組織の周りの正常組織を含めて切除します。完全に切除できればがんは完全に治りますから、治療法としては最も直接的な方法です。

最近は小さながんは内視鏡的に切除することができるようになりました。

内視鏡的切除も一種の手術療法ですが、昔のように全身麻酔をかけて胸やお腹を切らなくても済むようになりました。がんが発生した場所に留まっている限り、がんは手術で完全に治すことができます。

メリット

デメリット

化学療法は主に抗がん剤といわれる腫瘍用薬とホルモン剤に分かれます。

一般的に抗がん剤と呼ばれます。

がん細胞を死滅させたり、増殖を抑えたりする治療方法です。抗がん剤の投与方法は、点滴や注射、内服です。血液を通して全身をめぐるため、ごく小さな転移にも効果があります。一方、脱毛、吐き気、倦怠感、しびれ感など、副作用の症状や、肝臓や腎臓、造血器官などへの障害が避けられず、患者さんにとってつらい治療になりがちなのが難点です。

しかし、吐き気などの副作用をやわらげたり抑えたり、白血球の減少を抑える薬の開発などによって、日常生活に支障がない程度に、症状を軽くできるようになってきています。また最近は、がん細胞だけに作用する分子標的治療薬の開発が進み、実用化されているものが増えています。

乳がんや子宮がん、前立腺がん、甲状腺がんなど、ホルモンが密接に関わっているがんに対しては、ホルモン療法がよく行なわれます。特定のホルモンの分泌や作用を抑制することで、がん細胞の活動を抑えて腫瘍を小さくしたり、転移や再発を抑えたりします。副作用は比較的少なめですが、長期間治療を続ける必要があります。

放射線治療とは、エックス線、電子線、ガンマ線などの放射線を用いて、がんを安全かつ効果的に治療する方法です。放射線は、がん細胞内の遺伝子(DNA)にダメージを与え、がん細胞を壊します。放射線によって、正常細胞も同様にダメージを受けますが、がん細胞とは異なり自分自身で修復することができます。

放射線治療によって、がんを治したり、がんの増大による痛みなどの症状を緩和したりします。 病気の状態に合わせて、放射線治療のみで治療を行うこともありますが、他の治療方法と組み合わせて放射線治療を行うこともあります。

メリット

デメリット

ここまではがんに関する知識をお伝えしましたが、ここからはがんに備えて、「がん保険」についてお伝えしていきたいと思います。

がんも病気なんだから医療保険に入っていれば、わざわざがん保険に入らなくてもいいのでないかと疑問に思う人も多いでしょう。

まずは、分かりやすいように「がん保険」と「医療保険」の違いを解説したいと思います。

がんは文字通り「がん」しか保障の対象になりません。

簡単に医療保険との違いをお伝えすると、医療保険はすべての病気・ケガに対応していて、がん保険は文字通りがんの時しか給付金は下りません。ただしがんになった時には手厚い保障が受けられます。医療保険は「オールラウンドプレーヤー」でがん保険は「がんのスペシャリスト」となります。

イメージとしては医療保険をベースとしてがんは治療費が掛かり、心配だからがん保険でがんの保障を上乗せすると考えます。医療保険に加入をせず、がん保険のみ加入している場合はがん以外の病気・ケガでは給付金が支払われないことになります。

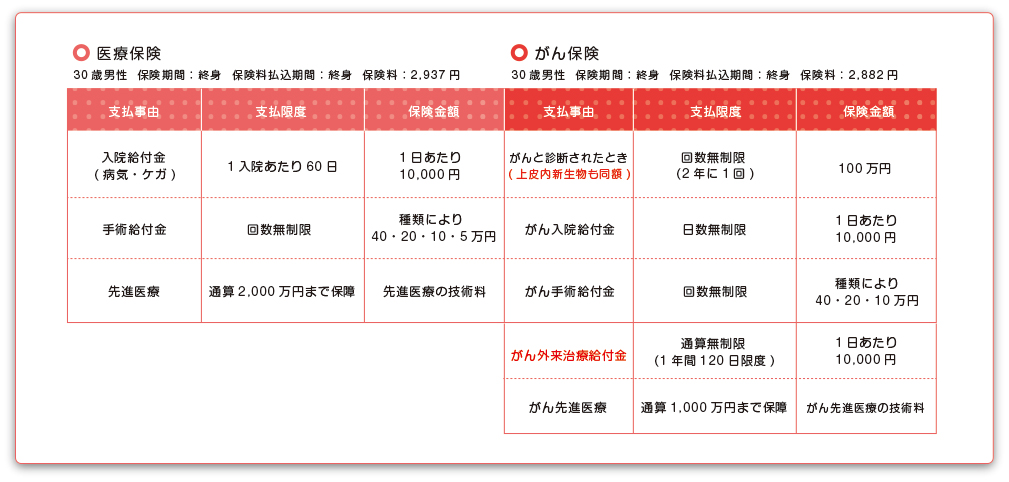

それではこれからわかりやすく実際の商品事例で違いをお伝えします。

以下の条件で比較します。

このように医療保険は、がんを含む病気やケガを幅広く保障するのに対し、がん保険は、保障の対象をがんに限定していますので、その分、医療保険に比べて同じくらいの保険料でもがんになったら、まとまった一時金を受取れたり、入院の長期化に備えて入院給付金は日数を無制限で受取れたりと、保障内容はがんの治療に合わせたものになっていることが特徴です。

上記では医療保険とがん保険の違いを比較しました。そしてがんに関してはがん保険が手厚いとお伝えしました。もちろん両方に入れば安心ですが、保険料はなるべく抑えたいもの。どちらに加入するか迷うと思います。そういったときには医療保険にがん特約を付けることによって、がんの保障を厚くすることもできます。

簡単に分けると、

という形になります。

がん特約は比較的保険料も手ごろで、がんの保障が手厚くできますが、がんの保障内容はがん保険のほうが手厚いので、本当にがんが心配な人はがん保険をおすすめします。医療保険だけでいいのか、両方入った方がいいのか、もしくはがん保険だけで良いのか、これは治療費に対する考え方や貯蓄や収入の状況によっても異なります。

がん保険だけ加入をするという考え方もあります。それは日本の公的医療保険制度が充実しているからです。保険本来の目的は「いざというときに困らないようにしておく」ことです。

簡単にお伝えすると普通の病気・ケガで入院をしても大きな金額にはならないので貯蓄で対応できるが、がんの場合は大きな治療費が掛かり、治療も長引くので保障が必要ということです。

「がん保険は必要か?不要か?」 インターネットで専門家たちの様々な意見が飛交う中、情報を鵜呑みにして振り回されていませんか?

がん保険は必ず加入しなければいけないものではありません。備えておけば、いざというとき大きな助けとなるものです。がん保険が必要な方もいれば、加入する必要がない方やメリットがない方もいます。

結論からお伝えすると私が考える医療保険が必要な人と不要な人の例は以下のようになります。

がん保険が必要な人

がん保険が不要な人

それではがん保険が必要な理由と不要な理由を解説していきます。

① がんによって入院や通院が長引き、医療費が払えなくなる可能性がある

これまでお伝えしてきたように、がんは他の病気と違い、治療費が高くなり、治療期間が長くなる可能性があります。当然仕事に支障が出る可能性もあります。

② がんにより仕事ができなくなる可能性がある

がん治療は、手術や入院をしたからといってすぐに仕事に復帰できるわけではありません。 退院した後も再発・転移が見つかったり、通院してがん治療を行ったりする可能性もあります。

しかしがん保険に加入していれば、がんになった後の生活も支えてくれる保障を受けることができます。

③ がんの治療費のために貯蓄を切り崩さないといけない

がん保険に加入していないと当然、治療にかかる費用を全部自分で負担しなければいけません。 さらに、がん治療の中で先進医療というものを受けると高額な医療費がかかる可能性も出てきます。

がん保険に加入することで、これらのリスクを回避し、日々積み立ててきた貯蓄を守ることにもつながります。

④ 精神的なダメージを減らす

入院したとき「病気はいつ治るのだろう…」「どれだけの治療費がかかる?」「仕事はいつ復帰できるのだろうか…」など 不安はつきませんよね。

がんになると肉体的にも精神的にも大きなダメージを与えます。

しかし、がん保険で金銭的な面だけでも保障を受けることができれば、 精神的な面の負担を少しでも減らすことができると思います。

⑤ 日本の社会保障制度は続かない可能性がある

少子高齢化社会が問題になっている現在、社会保障の財源が不足してくるのは間違いありません。 そうした場合、自己負担が3割、高額療養費制度などの公的医療保険制度が果たして続いていくのでしょうか。

将来、医療費の引き上げがあれば、自己負担額が大きくなる可能性があります。 しかもがんは先進医療を受ける場合、高額な医療費を自身が全額負担する事態になり得ることもあります。

① がん保険の保険料がもったいない

がん保険に加入すると、長い間保険料を払い続けることになります。 日々の保険料は安くても、何十年も払い続ければ高額になりますよね。

がん保険に支払った金額に対しての保障が受けられるのなら良いのですが、 がんにならないと保障は受けられないので、

長年、保険料を払い続ける意味があるのか疑問に思う部分でもあります。 「その分貯蓄に回したほうがいいのでは?」と思う方もいるかもしれません。

すでに貯蓄が十分ある方なら保険料を無駄に払い続けるよりもそちらのほうが得策でしょう。

ちなみに、契約年齢30歳の男性が月々3,000円の保険料に加入した場合(60歳払込) 60歳までに払う保険料の総額は… 3,000円 × 12ヶ月 × 30年 = 1,080,000円になります。

② がん保険に加入しても治療費が全額保障されるわけではない

がん保険は、保障内容や特約によって給付金の金額がずい分変わってきます。

例えば、診断給付金を例に挙げてみましょう。 診断給付金は、がんと診断された時にもらえる給付金です。

1回で50万円~100万円の給付金が受け取れますが、再発や転移などで再びがんになったとき、診断給付金を複数回受け取れるタイプの保障内容もあります。

この給付金があるとないとではかなり給付金の額が違ってきます。最近注目されている抗がん剤特約ですが、抗がん剤治療を行えば月10万円の 給付金が支払われます。

しかし、ホルモン療法が給付の対象になっていなかったり、保険期間中でなかったりすると給付金はおりません。基本的な給付金は受け取れると思いますが、契約に該当しない分の治療費は保障されませんので、注意しましょう。

最近ではがんの治療費を実費で保障する保険も販売されていますので、がんになった時に治療の幅を広げたい人はこちらを選択しましょう。がん保険の選び方については後ほどお伝えしていますので、参考にしてください。

がん保険に加入をしようか迷っている人は、他の人がどうなのか気になるところでしょう。あくまでも参考データですが、是非ご覧ください。

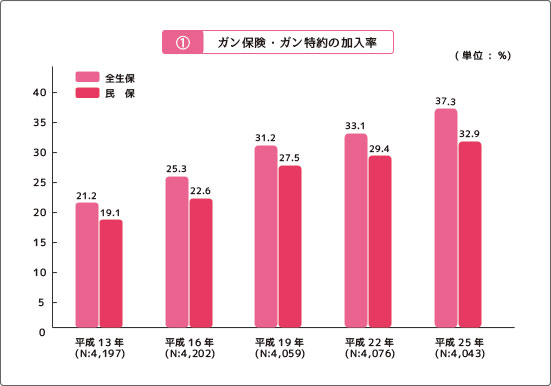

民間の生命保険会社やJA(農協)、生協・全労済で取り扱っているがん保険・がん特約の加入率は、37.3%となっています。また民保は32.9%となっています。下記のグラフでも分かるようにがん治療が進化するに連れて、がんは治る病気となることにより治療費が必要になりました。よってがん保険に加入する人が年々増加しています。

時系列でみると、全生保、民保とも増加傾向が続いているのがわかります。

※生命保険文化センター「平成25年度生活保障に関する調査」より

「全生保」とは、民間の生命保険会社、かんぽ生命、JA、全労済など全ての生命保険(ガン保険)を対象としたもので、民保は民間の保険会社のみのデータとなっています。

がんに対する経済的なリスクを考える人が増えていることで、がん保険やがん特約に入る人が多くなっています。 今後、加入率が4割や5割と加入する人が増加するかはわかりませんが、全時点ででも全世帯の3割以上は、何らかの保障を持っている事になります。

がんは治療費が高額になることもありますし、場合によっては長期入院になります。 医療保険でもがんに対する入院や手術が保障されますが、がん保険の特徴である、がん診断給付金や入院給付限度日数が無制限というのはとても魅力的ですね。

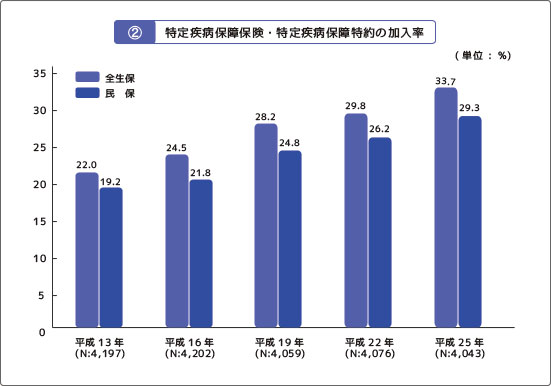

がんの保障として考えられる保険にがん保険以外には特定疾病保障保険があります。この保険はがん・心筋梗塞・脳卒中(三大疾病)と診断され一定要件を満たすと数百万など一時金が支払われます。

民間の生命保険会社やJA(農協)、生協・全労済で取り扱っている特定疾病保障保険・特定疾病保障特約の加入率は、33.7%となっています。また、民保は29.3%となっています。

時系列でみると、全生保・民保ともに増加傾向が続いているのがわかります。

※生命保険文化センター「平成25年度生活保障に関する調査より」

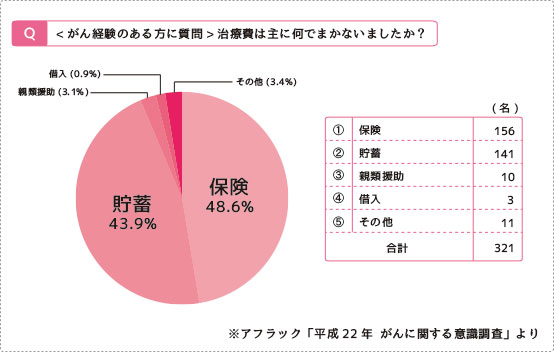

がんになったら治療費が高額になるというのは、みなさんご存じのところだと思います。そこで、がんの経験者が治療費をどうやって支払っているのか気になりますよね。

それでは下記の表をみてください。

※アメリカンファミリー生命保険会社「2010年 がんに関する意識調査」より

「治療費は主に何でまかないましたか?」という質問に対し、実際の治療費を「保険」でまかなったという人が48.6%と回答する人が最も多いという結果になりました。

がんの治療費に保険が大いに活用されているということが、改めて明らかとなる結果が出ました。

がん保険は数多くの商品があり、複雑でわかりにくい商品かもしれません。特に今回はじめて検討する人は何を基準に選んでいいのかわからないのではないでしょうか?

大事なのは「自分にあった保険」を選ぶことです。

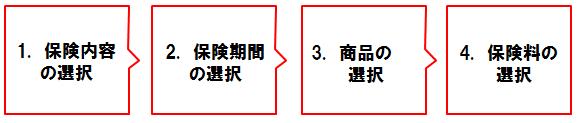

これから以下の手順で4つのポイントをお伝えします。

まず考えるのは保険の内容です。自分が必要だと思う保障を選択します。がん保険は種類がたくさんありますが、最近の商品は大きく分けて3つの形に分かれます。

まずは3つの中からどれがいいのか選択します。

一般的にがん保険で1番多いのがこの形です。商品数が非常に多く、特約・保険期間・保険料払込期間など選択肢がたくさんあります。最近では抗がん剤特約が付加出来るなど商品が変化しています。

保障内容例は以下のようになります。

特徴としてはがんになった時にバランスよく保障を受けられます。中には少額な保険料で加入できる商品もあります。

最近注目をされているのは一時金を充実させる保障です。がんになった時には治療の選択肢はたくさんあります。

どの治療をするのかわからないので診断されたときに一時金として大きな給付を受けて、その一時金で治療をするという考え方です。

一時金で大きな金額を受取れるのでシンプルでわかりやすいです。

使い勝手がいい点がメリットとなります。

通常のがん保険や医療保険は給付金が実費ではなく契約で決まった給付金しか受け取れませんが実損補てん型だと実際にかかった治療費が実費で保障されます。

健康保険が使えない最新の治療(自由診療)も保障の対象となるため、治療の選択肢が広がります。がんになった時に手厚い保障が受けたいという人におすすめです。

ただし、定期保険となるため期間が切れると更新で保険料が上がっていきます。

がん保険もほかの保険と同様に保険期間の設定をします。大きく分けると期間が限定されている定期がん保険と一生涯保障が続く終身がん保険があります。

それぞれにメリット・デメリットがあるので確認していきましょう。

終身がん保険のメリット・デメリット

メリット

デメリット

定期がん保険のメリット・デメリット

メリット

デメリット

このようにメリットとデメリットを上げましたが最近の売れ筋は終身がん保険です。

その理由は契約時の保険料から上がらないことです。

ただ、がん治療が進化するに伴い、がん保険も進化しています。もし今保険料を支払っていくのが難しい場合、まずは定期がん保険に割安の保険料で加入をするのも1つの方法です。

特に女性は20代~30代の子宮がん、乳がんの発症率が増加しているので検討してみるのもいいでしょう。

次は商品の選択をします。ここでは商品を選ぶときのポイントと注意点をお伝えします。

がん保険の中心となるのが診断一時金です。医療保険と違いがん保険の場合、診断された時点で100万円などの一時金が支払われます。

診断給付金は以下のことを注意してください

女性特有のがんは上皮内新生物と診断されるケースが多いので、できれば上皮内新生物も同額支払われるがん保険への加入をお勧めします。

※上皮内新生物とは ガン細胞が上皮内にとどまっており、それ以上浸潤していない病変のことをいいます。この段階で病変を切除すれば転移する危険性はないといわれています。

医療保険には通院特約が付加されているケースは少ないですが、がん保険は通院治療も多いため付加されている場合が多いです。通常、通院をすると1日10,000円という形で設定した金額が給付金として支払われます。

通院特約を付加する場合には以下のことを注意しましょう

最近のがん保険で多いのは抗がん剤特約です。がんで通院する場合抗がん剤で治療するケースが多く、月に抗がん剤治療をすれば10万円など設定した金額の給付金が支払われるというものです。

抗がん剤治療特約については以下のことに注意しましょう

がん保険の中にはがんと診断されたら保険料が免除になる商品もあります。がんになった時は毎月の保険料が負担になる可能性がありますので、保険料免除特約が付加されていると安心です。

ただし、その分保険料は割高になりますので商品を選ぶときは必要かどうか慎重に判断しましょう。

自分に必要な保険を選択したら最後に保険料を考えなければいけません。

がん保険に加入をすればがんになった時は安心ですが、無理な保険料設定はよくありません。もし、保険料の支払いが難しい場合は自分が必要だと思う保障に優先順位をつけてうまく調整しましょう。

がん保険の保険料は以下のことを注意してください

それでは最後にがん保険に加入するときの注意点をお伝えします。主に以下の3つを注意してください。

それでは3つの注意点をお伝えしていきます。

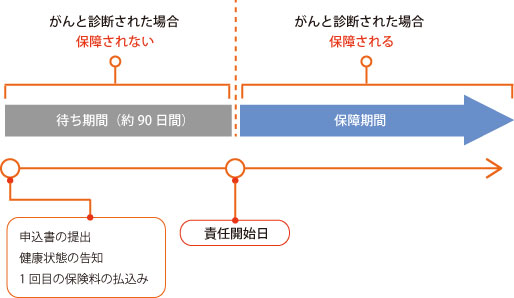

1つの目の注意点はがんの「免責期間」。この免責期間は医療保険などにはないがん保険特有の注意点です。 実際に免責期間を知らなかったために、新しい保険の切り替えに失敗してしまったという話をよく聞きます。 そんなことにならないよう、加入する前に必ず知っておきましょう。

生命保険は契約して1回目の保険料の払い込みがされてから保障が始まりますね。 この保障がスタートする日のことを「責任開始日」といいます。

しかし、がん保険の場合は少し異なっており、ある期間にがんになっても保障がおりない「待ち期間」というものがあります。「待期期間」「不填補(ふてんぽ)期間」とも呼ばれており、保障を受けることができない期間を指します。

がん保険の場合は「申込書の提出→健康状態の告知→1回目の保険料の払い込み」の要件を満たし、90日経過しなければ保障期間が開始されません。万が一、この待ち期間にがんと診断されるようなことがあれば、契約が無効となってしまいます。

一言で言えば、保険を悪用されないためです。

がんを発病した人は自覚症状がないケースが多く、健康状態の告知段階では本人も知らなかったということがあります。また、「がんが発病したかもしれない」と不安に感じた人ががん保険に加入したがる傾向があります。

そこで90日間及び3ヶ月の免責期間を設け、様子を見ることで契約の公平性を維持するという意味も兼ねているのです。最近では入院給付金・手術給付金・通院給付金において待ち期間がないタイプの商品もあります。

がん保険は「がん」に特化した商品ですね。保障の範囲が「がん」のみに絞っていることから、契約者が支払う保険料は比較的安く、万が一がんになってしまっても100万円などの一時金がおりるなど保障が手厚いのが特徴です。

しかし一方で、「がんになったのに、給付金がもらえない」というトラブルもあり、中には裁判に発展することもあります。

がん保険で最も重要かつ金額が大きい診断給付金。 診断給付金はがんと診断されたら1回だけしか給付金がおりないものが多いです。2回目以降の給付金があるものもありますが、別の部位のがんでなければおりないものや、入院を給付の条件とするものもあります。

また、がんの再発・転移などが見つかり、2回目以降は最低でも「2年以上経過している場合に限り有効」としている場合が多いです。がんを患った場合、定期的に検査をするので、がんの再発・転移は2年以内に見つかる確率が高いです。その場合は「2年以上経過」という給付条件に当てはまらないので、複数回にわたり給付金を受け取ることができませんので気を付けておきたいポイントです。

上皮内新生物(初期がん)は給付金の支払い対象にならない場合があります。また、上皮内新生物は悪性新生物と比べ3年後の生存率が100%であることから、給付金の支払い額が10%や50%程度になります。

商品によっては上皮内新生物でも満額の給付金がおりる商品もありますので、加入の前に必ずチェックしておきましょう。

※上皮内新生物…粘膜の上の層にある上皮の内側にがんができている状態で「初期状態のがん」のことをいいます。主に台帳の粘膜や子宮頚部にできます。

がん保険は、がんになったことがなければ比較的入りやすい保険ですが、加入できても必ずしも保険金が受取れるわけではありません。以下のような場合、がんと診断されても保険金が受取れない可能性があります。

とくに8番はきちんと請求すれば保険金がおりる可能性が高いので、きちんと請求を行いましょう。 保険金の請求方法については医療保険の保険金を請求する際に知っておきたいことで詳しくご紹介していますので、ぜひ参考にしてくださいね。

過去にがんと診断された方は、基本的にがん保険に加入することができません。 しかし現在は、様々な保険会社からがんになった人でも加入することができる保険商品が発売されています。

しかし、加入には条件をクリアしなければなりません。 とある保険会社の健康条件を例に挙げてみましょう。

条件1.

最近6ヶ月以内に、病気を原因として、入院または手術を受けたことがある。または、最近6ヶ月以内に、病気を原因として、医師による検査または診察を受け、入院または手術をすすめられたことがある。

条件2.

過去2年以内に、がんで入院したこと、または手術を受けたことがある。

条件3.

過去2年以内に、がんまたは以下の病気と医師に診断されたことがある。 (肝硬変・肺気腫・肺線維症・塵肺・再生不良性貧血・骨髄異形成症候群)

条件4.

女性の場合、現在、次の症状がある。 (乳房のしこり・乳腺から異常な分泌物や出血)

男性の場合には条件1~3までに「いいえ」、女性なら4つすべてに「いいえ」が当てはまれば加入することができるということになります。

以上が加入条件としているところが多いです。 がんになってしまった人から見れば、がんになった人でも加入することができるがん保険があることは、とても心強い存在だと思いますが、毎月支払う保険料が高いということは経済面が苦しくなります。従って、がん保険は健康なときに加入しておくと良いでしょう。

2人に1人ががんになるといわれています。年齢とともにがんになる可能性も上がってきます。

がんは皆さんご存知の通り怖い病気です。がんになったときに後悔しないように今のうちからできることから予防をはじめましょう。そして、もしがんになっても困らないように備えておきましょう。

がん保険を選択するときに重要なのは、給付金の支給要件です。加入をするときはどのような状態になったら、給付金が支払われるのか、必ず確認しましょう。

次のようなことでお悩みではありませんか?

・自分にピッタリのがん保険を選んで加入したい

・現在加入中のがん保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんながん保険に加入すればいいのか分からない

もしも、がん保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

がん保険の保障内容の中でも、特におすすめなものの一つが、「がん診断一時金(診断給付金)」です。 この保障を付ければ、がんになった際にまとまった金額の保険金を受け取れて、しかもどんな用途にも使えるからです。 一方で、がん診断一時金の保障を付けると

がん保険はテレビCMやインターネット広告などで盛んに宣伝されていますが、がん保険に入るべきかどうなのか、なかなかイメージが付かないと思います。 がん保険が必要か否かは、どのくらいの確率でがんになるかや、がんの治療期間はどのくらいかなどのことをふまえ検

がん保険まとめ|がんの不安を解消するために知っておきたい全知識

近年がんは医学の発展により、治る病気になりつつあります。ただ、がんになる人が増えているのも事実です。2人に1人ががんになると言われていますが、どうやって予防をし、備えるかわからない人も多いのではないでしょうか? がんを確実に防ぐのは困難ですが、予防を

知らないと損をする!がん保険の解約前に知っておくべき3つのポイント

今加入している保険と比べて良い保険を見つけたときは「今すぐ解約して新しい保険に乗り換えたい」と思うかもしれません。 しかし、新しい保険の方が「安い」「保障内容が充実している」というだけで、現在加入している保険を解約してしまうのは最善の方法とはいえませ

がんになったら治療費がかかるとは言いますが、実際どれくらいの治療費が必要なのか気になると思います。 国立がん研究センターがん対策情報センター「年齢階級別罹患リスク(2013年)によると、男性は62%、女性は46%の確率でがんになるといわれています。こ

がん保険の保障内容は保険会社・商品によってさまざまです。 また、保険料から見ても、一生涯保険料が上がらない「終身タイプ」と、更新ごとに保険料が上がっていく「定期タイプ」があります。 このように、がん保険は選択肢が多いので、どんながん保険に加入す

最近ネットや雑誌などで「がん保険は不要」という方を目にすることがあります。 もちろん不要だと考える方は、加入する必要はありません。 しかし、あなたは今、がん保険が本当に不要かどうか納得したいから色々と調べられているのだと思います。 そして

がん保険と他の保険の違いがよく分からない、という方は多いのではないでしょうか。 がん保険は、文字通り、がんになった時のみ給付金が支払われます。がん治療は他の病気と比べてお金が掛かるので、がん専門の保険が販売されているのです。 また、他の病気に比

がん保険は、ご相談を受けていて、最も「分からない」と言われることが多い保険です。 特定の病気だけに絞ってカバーする保険は他にほとんどありません。また、保障等の内容も画一的ではなく保険会社によって様々で、向き不向きが分かれます。 それだけに、「ど

がん情報サービスの「最新がん統計」によれば、現代では2人に1人はがんにかかっています。 がんは、残念ながら多くの人にとって身近な病気となってしまっているのです。 そのため、がん保険は入っておいた方がよい保険の1つと言えますが、毎月の保険料負担が