次のようなことでお悩みではありませんか?

・自分にピッタリのがん保険を選んで加入したい

・現在加入中のがん保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんながん保険に加入すればいいのか分からない

もしも、がん保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

今加入している保険と比べて良い保険を見つけたときは「今すぐ解約して新しい保険に乗り換えたい」と思うかもしれません。

しかし、新しい保険の方が「安い」「保障内容が充実している」というだけで、現在加入している保険を解約してしまうのは最善の方法とはいえません。

解約のタイミングによっては損をしてしまう可能性もあるのです。

今回の記事では、がん保険の解約の際に抑えておくべき3つのポイントについてお伝えします。

保険は一度解約してしまうと元の契約に戻すことができませんので、解約前にきちんと確認しておきましょう。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

「見直しの目処も立ったことだし、あとは今の契約を解約するだけだな」と思ったそこのあなた。

解約する前にいくつか確認しておかなければならないことがあります。

解約のタイミングによっては思わぬ「損」をしてしまうこともあります。そんなことにならないためにも、解約の前にきちんと確認しておきましょう。

解約して損をしてしまうパターンは以下の3つです。

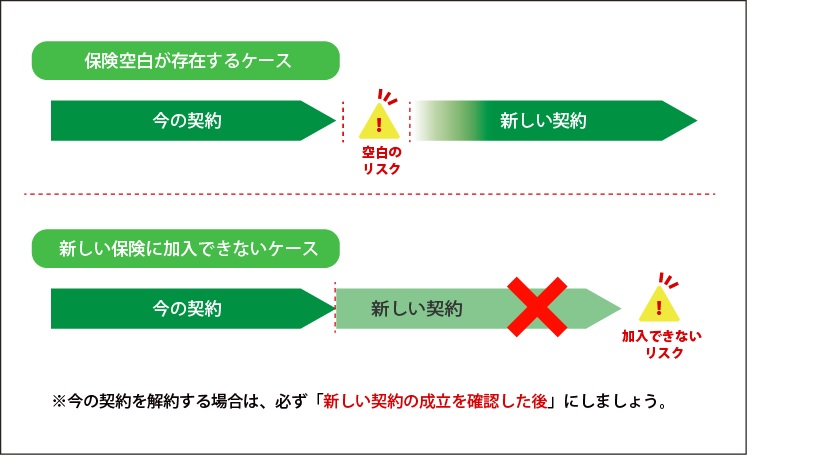

まずは、保険を解約するとがんになった場合の保障はなくなると覚えておきましょう。新規契約してもがん保険には「待機期間」というものがあります。

解約と同時に新規契約すると、新しい保険の保障が始まるまでに90日間の待機期間がありますので、保障が開始されるまでの90日間「無保険」と同じ状態になります。

その90日間にがんであることが発覚する可能性は否定できません。解約までの保険料はかかりますが、リスクを回避するには旧契約を90日間解約しないことをおすすめします。

免責期間については免責期間とは?加入前に知っておきたいルールで詳しく解説しています。

「新しい保険に入るつもりだったけれど、健康状態などの審査で落とされてしまった」

解約してからこのような事態になってしまうと、これまで受けられていた保障が受けられなる可能性や、これまでの保険よりも高い保険に加入しなければならなくなる可能性があります。

そうならないために、保険を乗り換える場合には必ず新しい契約が完了し、保障が確定してから古い保険を解約することが大切です。

予定利率や満期返戻金などを考慮すると今の生命保険に加入し続けたほうがお得なケースはよくあります。

年齢によっては、新たな保険に入り直すと余計なコストがかかる保険も多く、保険料が安いのも「最初の数年間だけだった」ということもあります。

比較する際には保険料の支払総額もきちんと確認しておきましょう。

減額とは、加入してから保険を一部解約して保障額を節約する方法です。

その分保険料が安くなります。貯蓄性のある保険を減額すると、減額した比率に応じて解約返戻金が支払われます。

高すぎる保険金で契約している人は、減額を考えてみてはいかがでしょうか。大抵の保険は減額することができます。

保険の特約部分のみを解約することで、保険料を抑える方法です。

メリットの少ない特約を解約することで保障を小さくし、保険料の負担を抑えることができます。

がん保険を解約して「安くて保障内容が充実している保障」に乗り換えを検討している方は、以下の3点に注意が必要です。

新しい保険への乗り換えによる解約ではなく、保険料の支払いが厳しくなり解約するという方は、先ほどご紹介した「解約しないで保障を継続する方法」を読んで、ぜひご検討ください。

次のようなことでお悩みではありませんか?

・自分にピッタリのがん保険を選んで加入したい

・現在加入中のがん保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんながん保険に加入すればいいのか分からない

もしも、がん保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

がん保険は、ご相談を受けていて、最も「分からない」と言われることが多い保険です。 特定の病気だけに絞ってカバーする保険は他にほとんどありません。また、保障等の内容も画一的ではなく保険会社によって様々で、向き不向きが分かれます。 それだけに、「ど

がん保険まとめ|がんの不安を解消するために知っておきたい全知識

近年がんは医学の発展により、治る病気になりつつあります。ただ、がんになる人が増えているのも事実です。2人に1人ががんになると言われていますが、どうやって予防をし、備えるかわからない人も多いのではないでしょうか? がんを確実に防ぐのは困難ですが、予防を

がん保険と他の保険の違いがよく分からない、という方は多いのではないでしょうか。 がん保険は、文字通り、がんになった時のみ給付金が支払われます。がん治療は他の病気と比べてお金が掛かるので、がん専門の保険が販売されているのです。 また、他の病気に比

がんになったら治療費がかかるとは言いますが、実際どれくらいの治療費が必要なのか気になると思います。 国立がん研究センターがん対策情報センター「年齢階級別罹患リスク(2013年)によると、男性は62%、女性は46%の確率でがんになるといわれています。こ

がん保険はテレビCMやインターネット広告などで盛んに宣伝されていますが、がん保険に入るべきかどうなのか、なかなかイメージが付かないと思います。 がん保険が必要か否かは、どのくらいの確率でがんになるかや、がんの治療期間はどのくらいかなどのことをふまえ検

がん保険の保障内容は保険会社・商品によってさまざまです。 また、保険料から見ても、一生涯保険料が上がらない「終身タイプ」と、更新ごとに保険料が上がっていく「定期タイプ」があります。 このように、がん保険は選択肢が多いので、どんながん保険に加入す

がん情報サービスの「最新がん統計」によれば、現代では2人に1人はがんにかかっています。 がんは、残念ながら多くの人にとって身近な病気となってしまっているのです。 そのため、がん保険は入っておいた方がよい保険の1つと言えますが、毎月の保険料負担が

知らないと損をする!がん保険の解約前に知っておくべき3つのポイント

今加入している保険と比べて良い保険を見つけたときは「今すぐ解約して新しい保険に乗り換えたい」と思うかもしれません。 しかし、新しい保険の方が「安い」「保障内容が充実している」というだけで、現在加入している保険を解約してしまうのは最善の方法とはいえませ

がん保険の保障内容の中でも、特におすすめなものの一つが、「がん診断一時金(診断給付金)」です。 この保障を付ければ、がんになった際にまとまった金額の保険金を受け取れて、しかもどんな用途にも使えるからです。 一方で、がん診断一時金の保障を付けると

最近ネットや雑誌などで「がん保険は不要」という方を目にすることがあります。 もちろん不要だと考える方は、加入する必要はありません。 しかし、あなたは今、がん保険が本当に不要かどうか納得したいから色々と調べられているのだと思います。 そして