マイナス金利時代で、お子様の学資を効率よく積み立てる方法は慎重に選ばなければなりません。

たとえば、少し前までは学資保険が定番でしたが、今は必ずしもベストとは言えなくなっています。保険にもいろいろな種類がありますし、保険以外の手段もあります。

もしも、お子様の学資を積み立てるベストな方法について知りたいとお考えであれば、お気軽にご相談ください。

子供が生まれたときに考えるのが学資保険です。

ただ、「本当に学資保険が必要なのだろうか?」という疑問をお持ちの方も多いのではないでしょうか。

学資保険は必ず加入しなければいけないというものではありません。

しかし、貯蓄が後回しになったり、確実に積み立てていくことができなかったりする場合が多いのも事実です。

そこで、将来の学費を積み立てるのに有効な手段となるのが、学資保険なのです。

今日は学資保険の重要なポイントをわかりやすくお伝えします。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

学資保険とは将来の学費の積立をする商品です。保険料を支払っていくとある年齢になった時に祝い金・満期金などの名目で給付金が受け取れます。

また生命保険会社が販売している商品ですので、契約者(親)に万が一の事があった場合の死亡保障や、お子様が入院したときに給付金が受け取れる医療保険が付いている商品もあります。

保険会社によっては「子ども保険」と表現する会社もありますので注意しましょう。

学費は将来必ず必要になるものです。そこで学費が将来どれくらい掛かるのか気になる人も多いのではないでしょうか?

子供が幼稚園から大学を卒業するまで、どのくらいの学費がかかるのか見ていきましょう。

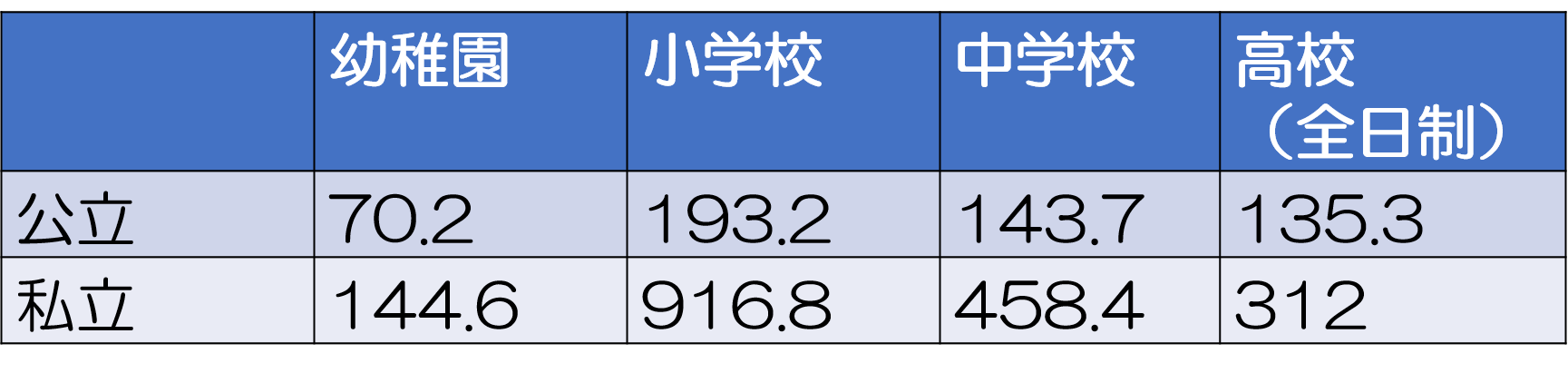

まずは、幼稚園から高校までの平均的な学費の総額です。

【幼稚園~高校までの学費総額の平均(単位:万円)】

ご覧の通り公立と私立で大きな差があります。

幼稚園から高校まで全て公立に通った場合の総額は約540万円となる一方、全て私立にした場合は約1,770万円と3倍以上になります。

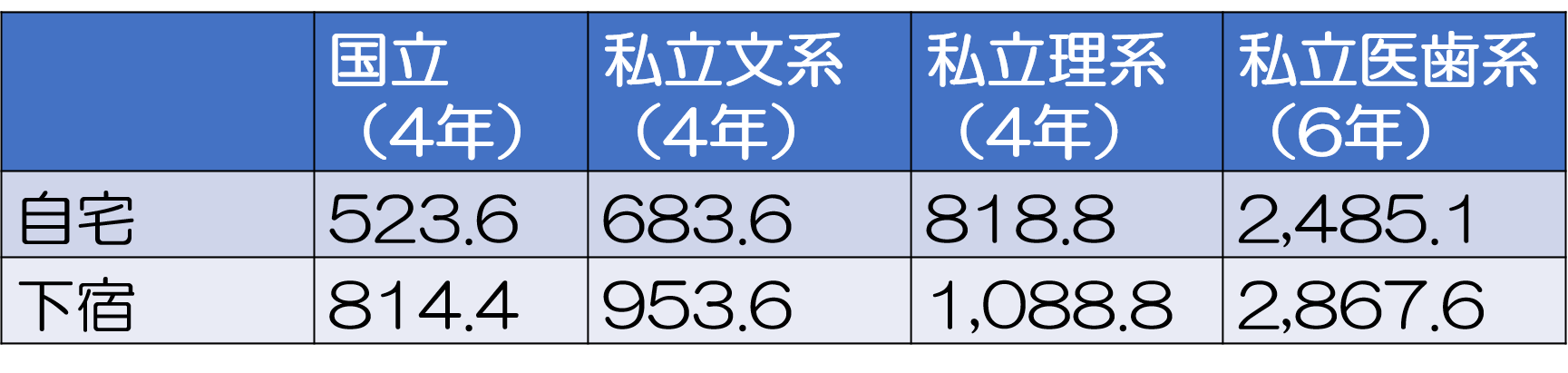

次に大学の平均的な学費総額をみていきましょう。

【大学の学費総額の平均(単位:万円)】

ご覧の通り、大学の種別や自宅か下宿かによって大きく異なります。

自宅から国立大学へ通った場合と、下宿から私立医歯系に通った場合とでは5倍以上の開きがあります。

こうしてみていくと、小学校から大学まで全て公立を選んでも1,000万円ほど掛かりますので、計画性をもって早めに準備するのがおすすめです。

低金利の時代となり、銀行にお金を預けていてもほとんど利息が付きません。

学資保険は商品にもよりますが、払込み保険料よりも受け取れる総額が大きくなります。

A生命の例をみてみましょう。以下条件で加入するとします。

この場合の払い込む保険料総額と返戻率は以下の通りです。

受け取る額資金の総額は200万円なので、結果的に135,200円増えたことになります。

学資保険は貯蓄商品になりますのでなるべく返戻率の高い(戻りが大きい)商品を選択しましょう。

学資保険は生命保険会社が販売している商品なので、ほとんどの商品に生命保険機能があります。一般的なものが保険料免除です。

契約者(親)に万が一の事があった場合、保険料を支払っていくことが難しくなるケースがあるので、学資保険には保険料免除が付加されている商品がほとんどです。

保険料免除が付いている場合は契約者(親)に万が一の事があっても保険料の支払いは免除され、将来支払われる予定の祝金や満期金は契約通り受け取れます。

学費は確実に貯めていくことが重要です。

銀行に預けておくと融通性があるので、引き出し使ってしまう可能性があります。学資保険を利用して使えないようにしておけば確実に貯めていくことができます。

特にしっかり積立をできる自信がない人に、学資保険はお勧めです。

学資保険は生命保険料控除の対象になります。

控除の申請を行えば、その分所得から引かれますので所得税や住民税が減額されるということです。

会社員は年末調整時、自営業者は確定申告時に忘れないようにしましょう。

学資保険に限らず、生命保険の保険料を支払うと生命保険料控除として所得税や住民税を計算するとき控除され、還付を受けられます。

学資保険は途中で解約すると損をする可能性があるので、保険料は無理のない金額を設定しましょう。

また、商品を選択するとき、学資保険の中には育英年金・医療保険など保障が付いている商品もあり、その分の保険料が発生しているため元本割れ(払込保険料総額よりも戻りが少ない)の可能性があります。

契約内容をしっかり確認してから加入しましょう。

また、子どもがある一定年齢(小学生が目安)に達している場合加入できない商品も出てくるため、無理をせず慎重に判断しましょう。

これまで学資保険が必要な理由を述べてきましたが、学資保険は必ず必要なわけではありません。

以下のような人は必要ありません。

学資保険は必ず加入しなければならないものではありません。

ただ、将来の学費を安定的に貯めていくのに有効な手段です。

また、子どもが誕生し家族が増えると生命保険の見直しも考える時期ではあるので、学資保険に加入を検討するときは「保障と貯蓄のバランス」を考えて生命保険の見直しを考えましょう。

すべての学費を学資保険で貯める必要はありません。自分が貯めていける額を設定しましょう。

学資保険にも種類がたくさんありますが、最近は単純に貯蓄だけができる商品が多くなってきています。あまり難しく考えず、支払保険料に対して将来どれくらい給付金が受け取れるかを比較して商品を選択するとわかりやすいかもしれません。

マイナス金利時代で、お子様の学資を効率よく積み立てる方法は慎重に選ばなければなりません。

たとえば、少し前までは学資保険が定番でしたが、今は必ずしもベストとは言えなくなっています。保険にもいろいろな種類がありますし、保険以外の手段もあります。

もしも、お子様の学資を積み立てるベストな方法について知りたいとお考えであれば、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

学資保険は本当に必要か判断するため押さえておきたい7つのポイント

子供が生まれたときに考えるのが学資保険です。 ただ、「本当に学資保険が必要なのだろうか?」という疑問をお持ちの方も多いのではないでしょうか。 学資保険は必ず加入しなければいけないというものではありません。 しかし、貯蓄が後回しになったり、

子どものいる家庭にとって、学費がいくらかかるかは重要な問題です。 小学校の場合、公立であれば授業料が無料となりますが、授業料以外にもさまざまな費用が発生します。 一方、私立の小学校は公立と比べ学費が何倍も高いです。 ここでは文部科学省の「

通信制大学は、時間の自由が利き、働きながらでも通うことができます。 経済的な事情で学費を自分で稼がなければならない学生や、社会人の方などに人気があります。 しかし、実際にどのくらいの学費がかかるのか、知らないという方も多いでしょう。 今回

子供が生まれると加入を考える「学資保険」ですが、はじめて検討する人はどんな商品なのか、そしてどのようなメリット・デメリットがあるのかよく分からないですよね。 比較検討し商品を選ぶ前に、そもそも学資保険にはどういった特徴があるのか理解しなければいけませ

学資保険とは、将来必要となる子どもの学費のために積み立てる保険商品です。 以前は利率がなかなか良く、人気もありましたが、現在ではおすすめできる商品が少なくなってしまっています。 また、子どもの学費を積み立てるのに効率の良い他の方法もあります。

教育資金の貯め方|FPの私がやっている基本的な4つのコトと運用術

皆さんはお子様の教育資金について『どのくらい』貯めるのか、『どのように』貯めるのかについて悩まれた経験はありませんか。 実際、多くの方が教育資金についてよくわからずに、なんとなく大学に入学する前に200万円程度学資保険で備えておけばいいかな、とアバウ

子どもが高校へ通う際は学費がどのくらいになるか、気になるところではないでしょうか。 経験がなければ、どんな費用がどのくらいかかるか想像もできないでしょう。 私立か公立かでも学費が大きく異なります。 この記事では文部科学省「子どもの学習費調

国立社会保障・人口問題研究所の「第15回出生動向基本調査/国立社会保障・人口問題研究所(2015年)」(P48)によると、不妊の検査や治療を受けたことがあるカップルはおよそ5.5組に1組の割合(約15.6%)にもなるということです。 子どもが欲しいと